Décryptage de l'évaluation de MakerDAO : prêt + RWA, une stratégie transversale haussière et baissière

TechFlow SélectionTechFlow Sélection

Décryptage de l'évaluation de MakerDAO : prêt + RWA, une stratégie transversale haussière et baissière

Cet article utilise l'analyse des flux de trésorerie actualisés (DCF) pour estimer de manière raisonnable la valeur du jeton $MKR.

Auteur étudiant : @yelsanwong

Encadrants : @CryptoScott_ETH, @Zou_Bloc

TL ; DR

-

En tant que protocole DeFi historique, la conception de MakerDAO reflète les valeurs fondamentales de la technologie blockchain — transparence, décentralisation et résistance à la censure. Bien que le secteur DeFi ait subi une série de chocs majeurs en 2022, MakerDAO continue d'être un acteur clé du marché des stablecoins et du prêt décentralisé. L'introduction d'actifs du monde réel (RWA) a considérablement accru les revenus du protocole, démontrant ainsi une forte capacité d'adaptation au marché et une innovation remarquable.

-

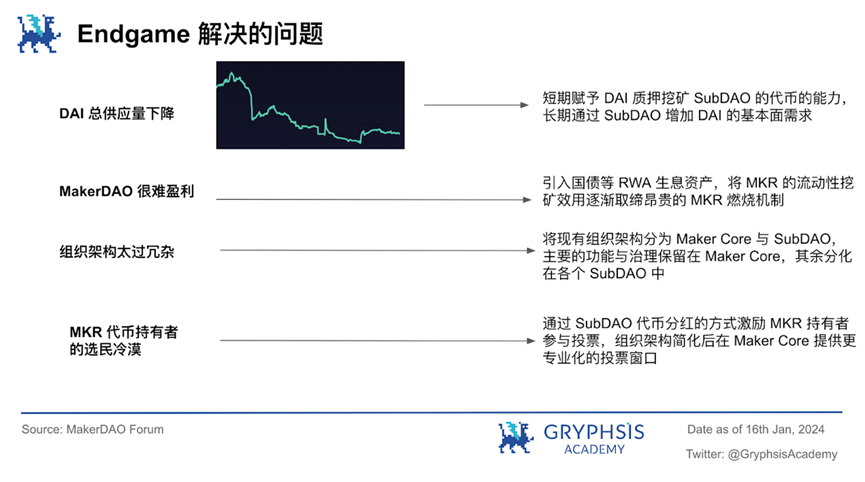

Afin d'exploiter tout le potentiel actuel mais encore largement caché ou traité avec une faible priorité, MakerDAO a officiellement lancé son plan Endgame en 2023. Ce plan consiste à segmenter les activités en plusieurs SubDAO spécialisés, mieux adaptés à leurs domaines spécifiques et dotés d'une gouvernance dynamique, améliorant ainsi significativement la gestion des risques et l'efficacité du capital. Cela permet à l'organisation de plus en plus complexe de MakerDAO de construire un écosystème plus efficace, décentralisé et transparent.

-

Le plan Endgame renforcera progressivement sa résilience face aux risques du monde réel via quatre phases expérimentales et pratiques : Pregame, Early Game, Midgame et Endgame. Six SubDAO initiaux seront lancés dès la phase initiale, chacun émettant son propre jeton ERC20, distribué via du minage de liquidités utilisant $DAI, $MKR et $ETHD.

-

Durant la phase Early Game, prévue pour le premier trimestre 2024, un rebranding de $DAI et $MKR est prévu afin de poser des bases solides pour le plan global. Les modèles économiques de ces deux jetons connaîtront alors des changements importants par rapport à aujourd'hui. Parallèlement, l'émergence de nouveaux jetons facilitera une baisse des seuils de gouvernance, augmentant ainsi l'implication des détenteurs dans les processus décisionnels.

-

Concernant la gestion des risques liés aux actifs du monde réel (RWA), MakerDAO les classe selon trois scénarios — colombe, faucon et phénix — en fonction de la gravité réglementaire. Nous anticipons que, durant les deux à trois prochaines années, MakerDAO continuera d'optimiser le rendement de ses actifs RWA.

-

Au milieu de l'année 2023, MakerDAO a modifié son mécanisme de rachat et de destruction de $MKR, introduisant désormais un « moteur intelligent de brûlage ». Celui-ci utilise une partie des excédents du protocole pour racheter des $MKR, puis créer un pool de liquidité MKR/DAI sur Uniswap V2, agissant ainsi comme un market maker actif. À long terme, ce moteur vise à instaurer un équilibre dynamique où le nombre annuel de nouveaux $MKR émis égale celui brûlé, soutenant ainsi une circulation saine du jeton.

-

Nous avons valorisé le jeton $MKR à l’aide d’un modèle DCF (Discounted Cash Flow) et d’une analyse comparative. Après une série d’hypothèses et de modélisations, nous estimons que le prix du $MKR atteindra entre 3 396,72 $ et 4 374,21 $ d’ici la fin du premier trimestre 2024. La capitalisation boursière entièrement diluée (FDV) de MakerDAO se situerait alors entre 3,321 milliards $ et 4,277 milliards $. Comparé aux données du 16 janvier 2024, le $MKR présente donc encore un potentiel de hausse. Cette estimation n’est pas un conseil d’investissement : la valeur réelle du marché dépendra des performances futures de MakerDAO et de l’évolution des conditions du marché.

-

Malgré son innovation constante, MakerDAO doit rester vigilant face aux risques réglementaires non négligeables. Étant donné qu’il intègre de nombreux titres du Trésor américain comme actifs sous-jacents, il pourrait attirer l’attention voire faire l’objet de mesures de la part des autorités américaines. En outre, les transformations profondes induites par son plan Endgame concernant les jetons de gouvernance $MKR et le stablecoin $DAI pourraient affecter la résilience du protocole et ses perspectives de développement futur.

1. Aperçu de MakerDAO

MakerDAO est un protocole basé sur la blockchain Ethereum dont l’objectif est de fournir un stablecoin décentralisé, le DAI, indexé sur le dollar américain. Sa stabilité est assurée par des mécanismes de sur-collatéralisation et de fonds de garantie, sans dépendre d’une institution centrale pour son émission ou sa garantie.

La stabilité et la valeur du DAI sont maintenues automatiquement par des contrats intelligents, qui gèrent notamment le verrouillage d’actifs cryptographiques tels que l’Ethereum et d’autres jetons ERC-20 sur la plateforme MakerDAO. Cette conception vise à assurer solidité et fiabilité du protocole, offrant aux utilisateurs un environnement plus fiable pour les transactions numériques et la gestion d’actifs.

Le jeton de gouvernance $MKR joue un rôle central dans l’écosystème MakerDAO. Les détenteurs de $MKR participent aux décisions clés via des votes, notamment sur le choix des types de collatéraux, le plafond de dette, le réglage des frais stables et d'autres paramètres systémiques. En outre, en cas de déficit, les $MKR peuvent être émis pour couvrir les pertes, renforçant ainsi la robustesse financière du protocole.

La conception de MakerDAO incarne les valeurs fondamentales de la technologie blockchain : transparence, décentralisation et résistance à la censure. Grâce à des processus automatisés via des contrats intelligents, les intermédiaires sont réduits, offrant aux utilisateurs une expérience financière plus fluide et plus sûre.

Face à l’évolution rapide du secteur DeFi, MakerDAO reste un acteur incontournable sur les marchés du stablecoin et du prêt décentralisé, faisant preuve d’une grande capacité d’adaptation et d’innovation. Depuis fin 2022, l’intégration d’actifs du monde réel (RWA), notamment des obligations américaines, a non seulement accru la stabilité du DAI grâce à des actifs tangibles, mais a également généré des revenus substantiels pour le protocole.

Pour stimuler son innovation continue, améliorer son architecture organisationnelle, rendre la gouvernance plus efficace et mieux exploiter sa valeur immatérielle, MakerDAO a progressivement proposé, dès 2022, un plan à long terme ambitieux appelé Endgame, officiellement mis en œuvre en 2023. Ce rapport prendra partiellement en compte ce plan Endgame pour valoriser le jeton $MKR.

2. Endgame

2.1 Logique fondamentale d’Endgame

À l’instar de la structure organisationnelle d’Alphabet, maison-mère de Google, une société holding permet à Google de croître de manière stable et de maximiser ses profits, tout en supervisant diverses startups autonomes isolées des risques, bénéficiant du soutien technologique et ressources d’Alphabet.

Grâce à une stratégie de diversification et d’investissements éparpillés, un équilibre est trouvé entre une activité principale solide et des innovations audacieuses à risque. Ainsi, Alphabet peut faire face aux défis du marché actuel tout en se préparant aux opportunités futures.

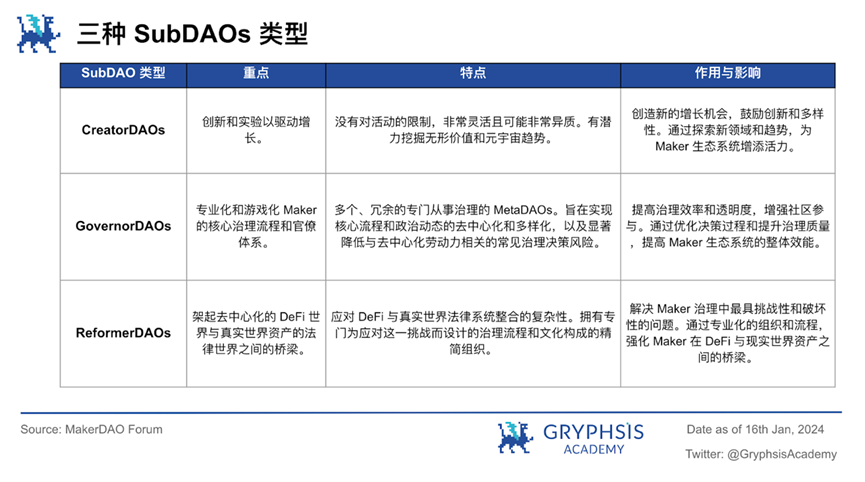

Appliquée à MakerDAO, cette logique consiste à scinder les activités à fort potentiel — telles que les protocoles de prêt, les réseaux d’oracle décentralisés et les actifs du monde réel (RWA) — depuis l’entité actuelle de MakerDAO vers des SubDAO distincts. Autour de chaque SubDAO, un jeton est émis, puis distribué pour cultiver une communauté active, permettant ainsi d’exploiter pleinement des activités jusqu’alors sous-exploitées ou ignorées.

Prenons l’exemple des RWA : actuellement, les processus de gouvernance et l’efficacité de MakerDAO ne peuvent rivaliser avec les institutions financières traditionnelles lorsqu’il s’agit de gérer des transactions complexes du monde réel. Les SubDAO libèrent MakerDAO de la gestion directe et minutieuse de ces opérations, en lui permettant simplement d’incuber des entités plus spécialisées, mieux adaptées et dotées d’une gouvernance dynamique. Ces SubDAO peuvent ainsi surmonter les obstacles auxquels MakerDAO est confronté.

MakerDAO peut ensuite utiliser la construction éprouvée du module D3M (Decentralized Direct Deposit Module), qui optimise via l’automatisation et les contrats intelligents les interactions avec d’autres protocoles DeFi, tout en gérant les risques et en améliorant l’efficacité du capital. Ces SubDAO représentent alors MakerDAO dans les opérations RWA, réduisant ainsi les coûts et la complexité du protocole principal.

Le problème principal devient alors la comparaison des performances des différents SubDAO et la décision d’en accorder davantage à certains — autrement dit, une délégation de pouvoir, une exploration parallèle de l’innovation, permettant à l’organisation de plus en plus volumineuse de MakerDAO de construire un écosystème plus efficace, décentralisé et transparent. Dans un secteur cryptographique exposé à des réglementations strictes et à des risques incertains, cette approche constitue pour MakerDAO un moyen efficace de survivre à long terme sur le marché.

Pour un écosystème décentralisé à impact mondial, l’efficacité suffisante pour concurrencer le système financier traditionnel n’est qu’un aspect. Plus important encore est la valeur immatérielle créée autour du jeton communautaire et de l’expérience utilisateur.

Dans le domaine crypto, on observe souvent que des actifs leaders comme Bitcoin, Dogecoin ou les NFT voient leur valeur croître bien plus vite que celle des jetons de protocoles DeFi stables comme MakerDAO. Se fier uniquement aux fondamentaux pour évaluer la valeur d’un actif crypto est donc trompeur. Autrement dit, s’inspirer des mécanismes des MEME coins pour enrichir des jetons comme $MKR, et tirer parti du potentiel de valeur immatérielle de la communauté, constitue non seulement un moyen efficace de résoudre des problèmes comme l’apathie des votants, mais aussi un raccourci vers la mise à l’échelle des SubDAO.

2.2 Plan global

La feuille de route du plan Endgame se divise en quatre grandes phases : Pregame, Early Game, Midgame et Endgame. L’objectif est de renforcer l’efficacité, la résilience et l’engagement en créant un équilibre de gouvernance solide, offrant ainsi aux SubDAO une base solide pour croître en parallèle et innover. Ce plan favorise, dans un écosystème progressivement formé et piloté par la communauté, l’optimisation de la gouvernance et la diversification de l’innovation produit.

À court terme, l’objectif d’Endgame est d’augmenter l’offre de Dai à plus de 100 milliards de dollars d’ici trois ans, tout en assurant une croissance autonome et vigoureuse de l’écosystème au sein d’une économie DAO dynamique. Le plan vise également à préserver un équilibre de gouvernance sécurisé, capable de s’adapter à toute échelle.

I. Pregame

Phase de test du produit, avant le lancement officiel d’Endgame. Six SubDAO initiaux seront opérationnels pour tester le bon fonctionnement de leurs fonctions clés. Parmi celles-ci :

-

Émission de jetons ERC20 propres à chaque SubDAO, et mise en place de trois fermes de distribution permettant le minage de liquidités avec $DAI, $ETHD (actif synthétique de stETH) et $MKR.

-

Lancement de Meta Elixir I et Metanomics I, créant un pool de liquidité DAI:ETHD:MKR = 1:1:1, et distribuant des jetons $MKR aux SubDAO.

-

Mise en place d’un ensemble MIP (Maker Improvement Proposal), sorte de charte générale définissant la mise en œuvre concrète de ces mesures, préparant ainsi un processus automatisé et scalable pour la création future de SubDAO.

II. Early Game

Après la phase Pregame, le plan Endgame est ajusté et publié, marquant le début de la phase Early Game. Celle-ci se subdivise en cinq périodes :

Phase 1 :

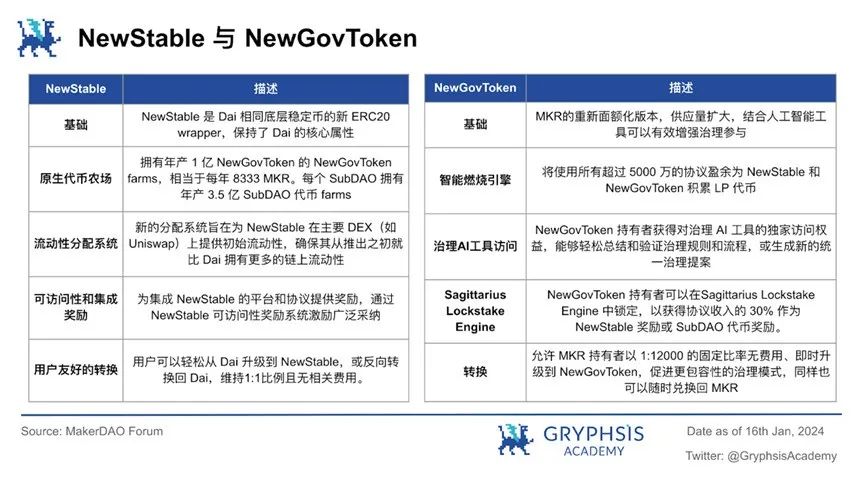

Rebranding des deux jetons $MKR et $DAI, fusionnant deux marques indépendantes en un concept unique et cohérent, mieux aligné sur la vision d’Endgame. Les deux jetons existants sont conservés, mais de nouvelles versions sont émises — baptisées temporairement NewStable et NewGovToken.

Phase 2 :

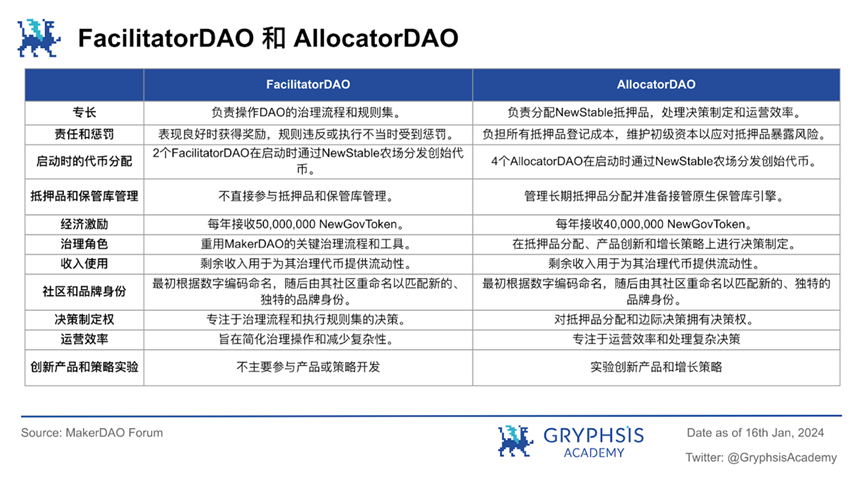

Les six SubDAO testés et les fermes NewStable sont officiellement lancés. Les jetons SubDAO sont distribués via ces fermes. La mission principale de chaque SubDAO est d’attirer des utilisateurs et de maintenir des interfaces décentralisées, bien que selon leur orientation métier, ils soient classés en FacilitatorDAOs et AllocatorDAOs :

Phase 3 :

Une fois les SubDAO lancés, MakerDAO introduit Atlas pour améliorer la gouvernance et la prise de décision, rendant le processus plus convivial et efficace pour les détenteurs de NewGovToken. Atlas est un vaste manuel de gouvernance structuré en données uniformes, regroupant tous les principes, règles, procédures et connaissances de l’écosystème MakerDAO. Ces données sont optimisées pour interagir avec des outils d’intelligence artificielle spécialisés capables de modifier, améliorer, résumer et interpréter Atlas.

Phase 4 :

Le lancement du « programme d’incitation à la participation à la gouvernance » est une étape clé du plan Endgame. Il repose principalement sur le Sagittarius Lockstake Engine (SLE), visant à encourager une participation plus profonde des détenteurs de NewGovToken à la gouvernance du DAO. Pendant cette phase, les détenteurs sont incités à verrouiller leurs jetons et à déléguer leurs droits de vote pour soutenir certaines stratégies de gouvernance, via une interface simple et ludique.

Pour récompenser les contributions actives, les utilisateurs du SLE reçoivent 30 % des excédents du protocole sous forme de revenus en NewStable, ou des jetons SubDAO. Pour promouvoir une participation à long terme et la résolution de problèmes, une pénalité de sortie de 15 % est appliquée. Durant les six premiers mois suivant le lancement du SLE, des bonus ponctuels sont accordés pour compenser le fait que seuls les utilisateurs de NewStable pouvaient miner les jetons SubDAO à ce stade.

Phase 5 :

« Publication de NewChain et état final » marque l’avant-dernière étape du plan Endgame. Elle inclut le déploiement de NewChain, une nouvelle blockchain hébergeant l’économie des jetons SubDAO et la logique arrière de sécurité de la gouvernance de MakerDAO. Le lancement de NewChain garantit que NewStable et NewGovToken, ainsi que $DAI et $MKR, continuent de fonctionner normalement sur Ethereum, tout en bénéficiant d’une protection supplémentaire via un pont double étape avancé.

NewChain utilise notamment le hard fork comme mécanisme de gouvernance pour résoudre les conflits majeurs, offrant ainsi une sécurité ultime aux utilisateurs dépendant de Dai et NewStable. En outre, elle intègre des fonctionnalités optimisées pour la gouvernance assistée par IA, telles que la génération automatique de contrats intelligents, le leasing d’état, l’émission neuroéconomique de jetons et un système de verrouillage spécifique à chaque SubDAO, stimulant l’innovation et la croissance globale de l’écosystème.

Ce qui précède décrit étape par étape le plan de MakerDAO à partir de la phase Early Game. Nous ne pouvons pas affirmer que les phases 1 à 5 représentent exactement la progression d’Early Game à Midgame puis à Endgame. Par conséquent, dans ce rapport de valorisation de $MKR, nous n’aborderons pas les éléments d’Endgame qui dépassent le champ actuellement prévisible.

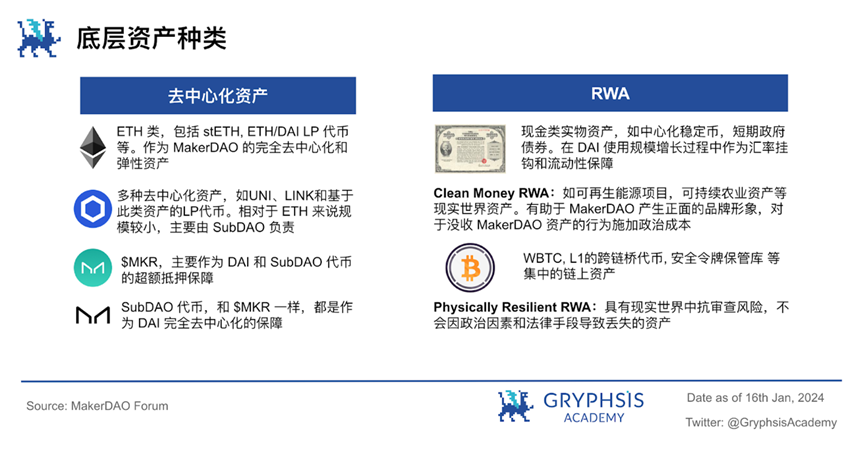

2.3 Types de collatéraux

Pour analyser à court terme les revenus et dépenses de MakerDAO, comprendre ses actifs sous-jacents est essentiel. Le plan Endgame divise les collatéraux en deux catégories : les actifs décentralisés garantissant une impartialité effective, et les actifs du monde réel (RWA) offrant liquidité fiable et stabilité.

$MKR :

Son utilité comme support de liquidité pour le DAI diminue : ce mécanisme devient optionnel plutôt qu’obligatoire, activé selon les décisions de gouvernance. À la place, si le système MakerDAO subit des pertes, celles-ci pourraient être absorbées par une baisse du prix cible du DAI (son taux de change contre le dollar).

Dans le cadre d’Endgame, $MKR devient une forme très utile de collatéral décentralisé pour le DAI via des vaults sur-collatéralisées. Il génère des frais stables pour le protocole, participe à la gouvernance et peut être utilisé pour miner des jetons SubDAO.

RWA de type monétaire :

Type de RWA le plus largement utilisé par MakerDAO, comprenant des stablecoins centralisés et des obligations gouvernementales à court terme. Ces actifs sont aujourd’hui cruciaux pour maintenir la stabilité du taux de change du DAI, et d’après la performance récente des obligations américaines, ils constituent également une source majeure de revenus pour MakerDAO.

Toutefois, ces actifs présentent un risque élevé de saisie — autrement dit, un risque réglementaire important. C’est pourquoi MakerDAO envisage trois phases successives pour réduire progressivement leur poids dans son bilan.

2.4 Trois phases

Définition des termes :

DSR : Taux de dépôt du DAI

SFBR : Taux de base des frais stables (équivalent au taux d’intérêt Stability Fee mentionné dans ce rapport)

TR :

Mécanisme qui modifie progressivement le prix cible du DAI au fil du temps. Un TR positif augmente la demande de DAI et en réduit l’offre. Son objectif principal est de contrôler l’exposition de MakerDAO aux actifs RWA, en encourageant la génération de DAI via davantage de collatéraux décentralisés comme l’ETH.

En résumé, SFBR et TR peuvent être compris respectivement comme le taux applicable à tous les pools stables et le taux spécifique aux pools d’actifs décentralisés. Augmenter SFBR et TR revient indirectement à augmenter le DSR, ce qui augmente le coût d’obtention de DAI par mise en gage, réduit l’offre de DAI, tout en stimulant la demande, permettant ainsi de relever le prix du DAI.

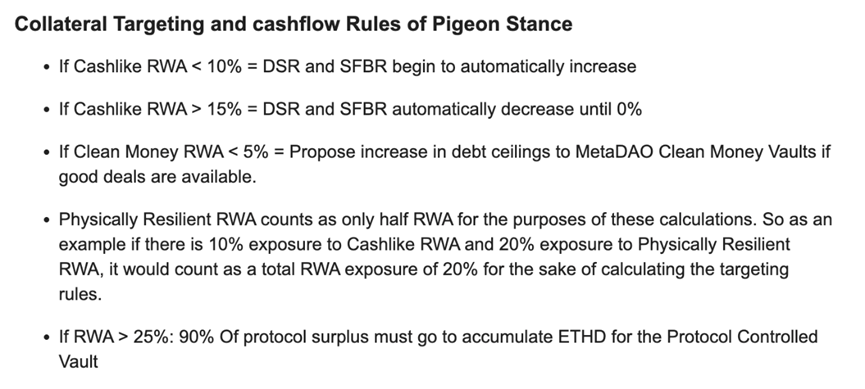

Phase colombe :

Dans un contexte de faible risque réglementaire et de stabilité économique mondiale, cette phase vise à générer un maximum de revenus grâce aux RWA monétaires, tout en accumulant de l’ETH dans le trésor pour faire face à d’éventuelles crises futures. Initialement prévue jusqu’en 2025, cette posture sera prolongée si aucun risque réglementaire majeur n’apparaît, afin d’accumuler davantage de capital.

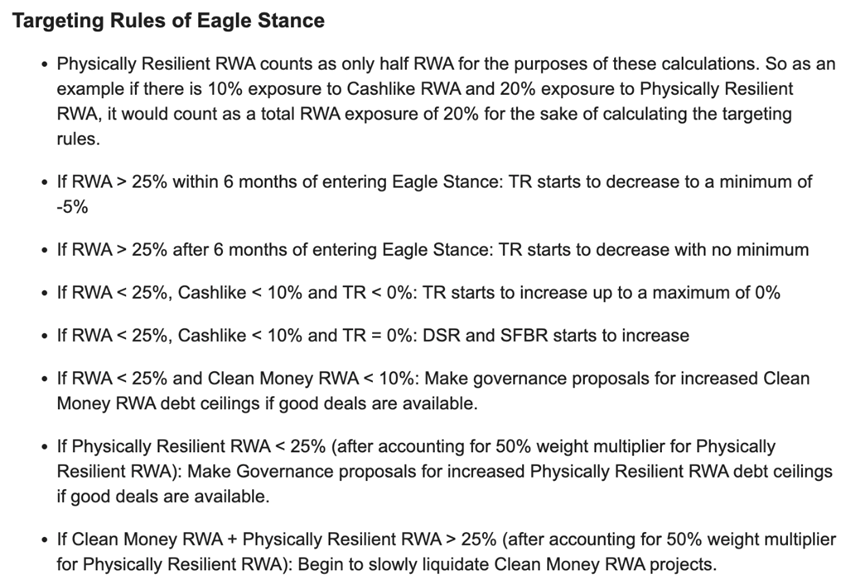

Phase faucon :

Garantir que l’exposition aux RWA saisissables ne dépasse pas 25 %, et si nécessaire, délier le DAI du dollar. Cela permet au DAI de résister aux attaques réglementaires les plus sévères tout en maintenant un lien avec les actifs du monde réel.

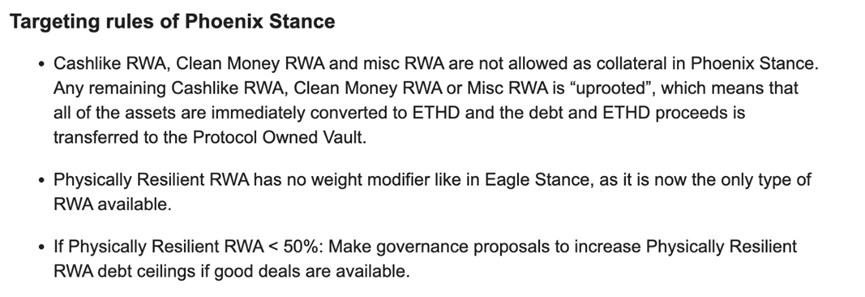

Phase phénix :

Mesure d’urgence pour faire face à des situations extrêmes : seuls les actifs décentralisés et les RWA physiquement résilients sont acceptés comme collatéraux. Le taux cible du DAI est alors ajusté en fonction des écarts de prix du marché, et non plus basé sur les collatéraux présents dans le PSM.

Compte tenu de la position réglementaire actuelle et de l’état d’opération de MakerDAO, nous prévoyons que le protocole restera en phase colombe pendant les trois prochaines années. Toutefois, son plan initial concernant la proportion d’actifs RWA ne s’applique plus complètement. Dans ce rapport, nos prévisions s’appuient sur la répartition actuelle des actifs et la stratégie générale de maximisation des revenus durant la phase colombe.

Par ailleurs, avant que MakerDAO n’enrichisse davantage le jeton $MKR, nous considérons provisoirement $MKR comme un jeton projet étroitement lié aux revenus du protocole.

3. Tokenomique

3.1 Utilité du jeton $MKR

$MKR est au cœur de l’écosystème MakerDAO et remplit deux fonctions clés. Premièrement, il représente un droit de vote en matière de gouvernance, permettant à ses détenteurs de voter sur les propositions du protocole et ainsi d’intervenir directement dans les décisions. Cela inclut les paramètres systémiques, les mises à jour du protocole et les politiques de gouvernance.

Deuxièmement, lorsque le système ne dispose pas de suffisamment de fonds pour rembourser la dette en DAI, MakerDAO peut émettre de nouveaux jetons $MKR pour absorber les pertes, préservant ainsi la stabilité du système économique.

Ce mécanisme assure la santé du stablecoin DAI et la stabilité globale du système, tout en donnant aux détenteurs de $MKR une influence directe sur l’avenir du protocole.

3.2 Distribution du jeton $MKR

MakerDAO gère et ajuste l’offre de $MKR via un modèle unique de rachat d’actions. Au cœur de ce modèle se trouve le « surplus buffer » (fonds de surplus), première destination de tous les revenus du protocole. Ce fonds sert de première ligne de défense contre les déficits de prêt.

En cas de déficit, les fonds du surplus buffer sont d’abord utilisés pour combler l’écart. Seulement si ce fonds est insuffisant, le protocole émet de nouveaux $MKR pour couvrir la différence.

Notons que le surplus buffer possède un plafond prédéfini. Lorsque les fonds dépassent ce seuil, les DAI excédentaires sont utilisés pour racheter des $MKR. Avant juin 2023, les $MKR rachetés étaient détruits. Ce mécanisme visait à réduire l’offre totale de $MKR, créant ainsi de la valeur pour les détenteurs existants. À long terme, ce cycle de rachat et destruction entraîne une contraction de l’offre de $MKR.

À ce jour, 22 368,96 $MKR ont été rachetés et détruits, soit 2,237 % de l’offre totale. Cette activité continue témoigne de la santé financière du protocole et de la rareté du $MKR, influençant positivement sa valeur de marché.

Depuis juin 2023, avec la mise à jour du « moteur intelligent de brûlage », les fonds excédant le nouveau seuil du surplus buffer sont utilisés pour acheter des $MKR. Ces $MKR achetés sont associés à une quantité équivalente de $DAI pour former un couple de trading, dont la liquidité est fournie sur Uniswap V2. Les jetons LP générés sont ensuite transférés à une adresse détenue par le protocole.

L’objectif principal est de mieux contrôler, par le protocole, la liquidité, l’offre et d’autres mécanismes liés aux jetons $MKR et $DAI. Cela revient essentiellement à un market making actif.

En outre, ce moteur intelligent de brûlage repose sur un modèle d’évaluation qui optimise le processus de destruction lorsque le prix du $MKR est bas. Si la capitalisation boursière du $MKR est inférieure à l’objectif d’évaluation, le protocole utilise les Elixir accumulés (jetons de liquidité $MKR/$ETH/$DAI) pour effectuer la destruction.

Enfin, le plan introduit une émission annuelle de nouveaux $MKR pour compenser la concentration des détenteurs due aux destructions. Ce mécanisme vise à créer un équilibre dynamique dans lequel le nombre annuel de $MKR brûlés égale celui émis, soutenant ainsi une circulation saine du jeton. La valeur du $MKR sera ainsi portée par son mécanisme de destruction, les rendements en jetons SubDAO accessibles aux votants actifs, et la possibilité offerte à ces derniers de générer du $DAI à faible taux et fort ratio de collatéralisation.

3.3 Modèle de revenus de MakerDAO

3.3.1 Revenus d’intérêts sur prêts (Stability fee)

Avant l’introduction des RWA, la principale source de revenus de MakerDAO provenait des intérêts sur les prêts, c’est-à-dire les frais payés par les utilisateurs lorsqu’ils empruntent du $DAI en mettant en gage des actifs cryptographiques. Voici les pools de mise en gage sur chaîne de MakerDAO et leurs taux d’intérêt associés :

Source : makerburn

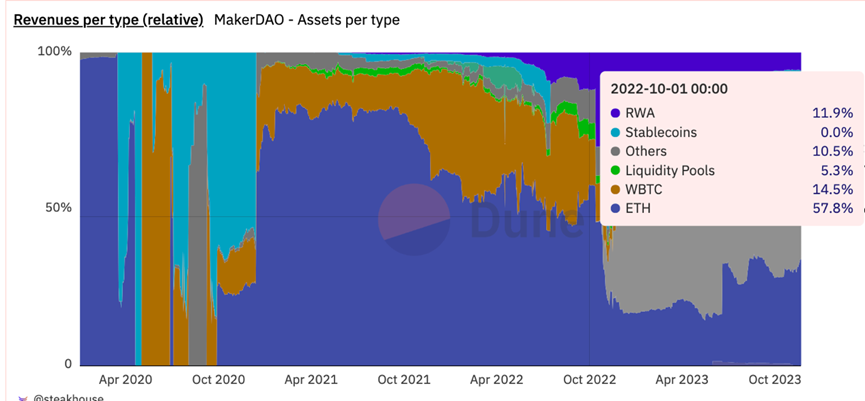

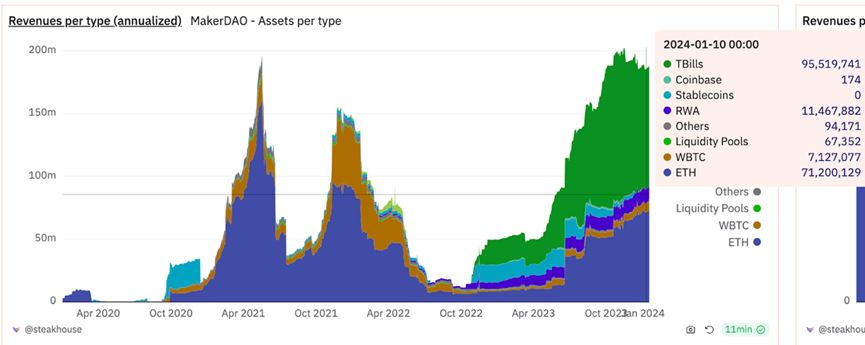

Selon les données de Dune, jusqu’en octobre 2022, la majorité des revenus de MakerDAO provenait des intérêts générés par les pools de prêt $ETH listés ci-dessus. Cependant, après l’effondrement du $UST en 2022, de nombreux utilisateurs ont quitté le marché crypto, entraînant une chute drastique de la TVL des stablecoins. MakerDAO a alors dû baisser ses taux d’intérêt pour conserver ses utilisateurs et stabiliser sa situation financière. Par ailleurs, des concurrents comme Aave ont également réduit leurs taux de prêt à 0 %. Enfin, MakerDAO a commencé à remplacer ses réserves en stablecoins comme $USDC par des actifs générant des intérêts, tels que des obligations américaines.

Les taux de stabilité presque nuls en 2022 ont fait de cette année une période quasi déficitaire pour MakerDAO. À partir de 2023, les revenus issus des RWA, comme les obligations, sont devenus la principale composante des revenus totaux du protocole.

3.3.2 Revenus des actifs du monde réel (RWA income)

Depuis la fin 2021, avec la hausse progressive du rendement des obligations américaines, les revenus générés par les réserves en obligations de MakerDAO ont augmenté, représentant aujourd’hui plus de la moitié de ses revenus totaux.

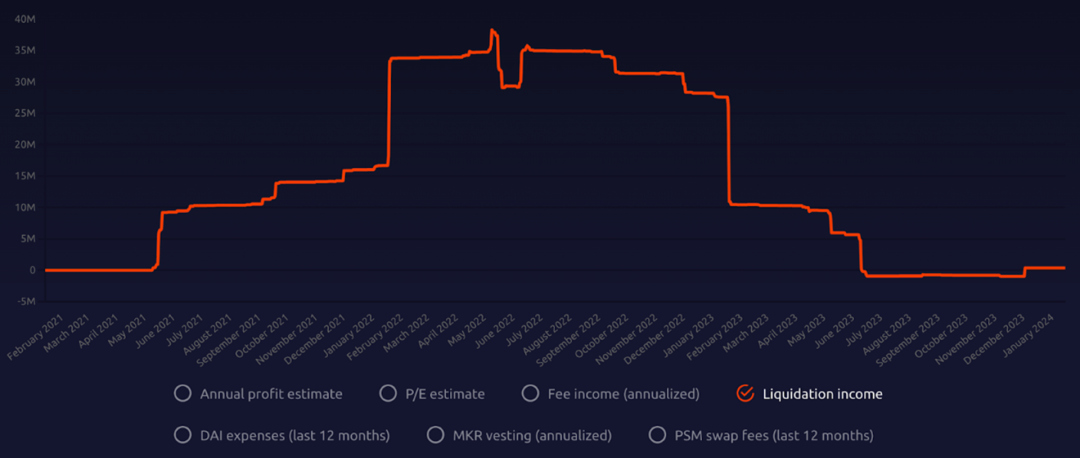

3.3.3 Revenus de liquidation

Lorsque le prix des actifs cryptographiques d’un utilisateur chute rapidement en dessous du seuil de liquidation, MakerDAO liquide ces actifs et perçoit des frais. Ces revenus ont permis à MakerDAO de dégager des profits en 2022, période marquée par une forte volatilité. Toutefois, en période de stabilité, nous ne comptons pas sur ces revenus pour assurer la viabilité du protocole.

3.3.4 PSM (revenus PSM)

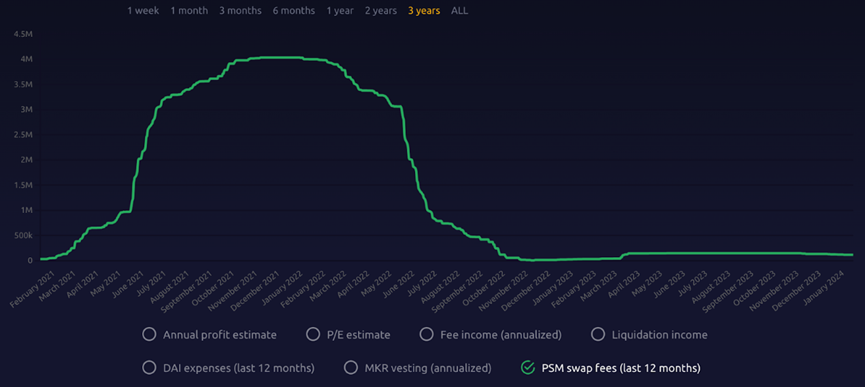

Les utilisateurs peuvent échanger du $DAI contre d’autres stablecoins (comme $USDC) via le PSM, à un taux très proche de 1:1. Une petite commission perçue lors de cet échange constitue les frais de rotation du PSM. Ces frais servent à réguler l’offre de $DAI, contribuant à maintenir sa stabilité de valeur, et forment une partie des revenus du système. En période de volatilité, le PSM permet à MakerDAO de réguler efficacement la liquidité du $DAI et son ancrage au prix cible.

Source : Makerburn

4. Modèle de valorisation

Notre valorisation repose sur l’analyse des flux de trésorerie actualisés (DCF), méthode détaillée dans notre modèle (MKR Valuation Model) et ajustable selon les conditions futures du marché. Voici une description détaillée de cette méthodologie.

4.1 Analyse des flux de trésorerie actualisés (DCF)

Pour simplifier, on peut assimiler MakerDAO à une institution émettrice de monnaie, similaire à une banque, temporairement exemptée de régulation. Initialement, pour obtenir du $DAI, stablecoin décentralisé, les utilisateurs doivent le sur-collatéraliser avec des actifs et payer des intérêts à MakerDAO. Parallèlement, MakerDAO utilise ces intérêts pour proposer un DSR, offrant aux détenteurs de $DAI la possibilité de percevoir des intérêts sur dépôt.

Initialement, les sources principales de revenus de MakerDAO étaient : les intérêts perçus sur les prêts de stablecoins $DAI contrecollatéralisés par des actifs cryptos ou RWA (Stability fee), les frais de liquidation lorsque la valeur des actifs tombait sous le seuil critique (Liquidation income), et les frais de transaction via le PSM (PSM revenue).

Depuis fin 2022, MakerDAO a progressivement remplacé la majorité de ses actifs sous-jacents du PSM (initialement des stablecoins comme USDC) par des actifs du monde réel générant des rendements stables, tels que des obligations américaines et des ETF sur obligations. Ce revenu fixe supplémentaire (RWA income) est désormais la principale source de revenus de MakerDAO, suivi par les intérêts générés par les prêts en ETH.

Compte tenu de ces éléments, la méthode DCF apparaît comme la plus adaptée à la valorisation du $MKR. Le DCF est une méthode de valorisation absolue qui estime la valeur d’un actif à partir de ses flux de trésorerie futurs attendus. Le principe repose sur l’idée que la valeur d’une entreprise équivaut à la somme de ses flux futurs, actualisés à un taux reflétant leur risque.

Notre modèle s’appuie sur les données disponibles au 31 décembre 2023, avec une période de prévision de 3 ans et une valeur terminale représentant les flux futurs à long terme du protocole. L’objectif est d’estimer la valeur du jeton $MKR au 1er mars 2024.

4.1.1 Hypothèses

Ce modèle repose sur une série d’hypothèses clés, intégrant notamment les effets du plan Endgame sur la part des RWA selon les différentes phases, ainsi que le cycle d’assouplissement monétaire américain. Ces hypothèses reflètent une anticipation des tendances futures de MakerDAO sur trois ans. Elles constituent la base de notre cadre d’évaluation et peuvent être ajustées pour s’adapter à l’évolution du marché. Les détails sont présentés ci-dessous.

Offre totale de DAI :

La croissance de l’offre totale de DAI a un impact majeur sur la valorisation, car elle stimule directement la deuxième source de revenus — les intérêts (Stability fee) — et influence indirectement les revenus de liquidation. Selon une précédente analyse, nous prévoyons l’offre totale de DAI en combinant la part des stablecoins CDP dans le marché des stablecoins et la part du DAI dans ce sous-segment.

Tout d’abord, concernant la TVL des stablecoins, nous examinons trois scénarios basés sur le taux de croissance observé entre avril 2021 et avril 2022 :

Actuel : 130 646,0 millions

Baissier : 2024 -10 % ; 2025 -20 % ; 2026 -30 %

Base : 2024 +15 % ; 2025 +30 % ; 2026 +45 %

Haussier : 2024 +20 % ; 2025 +40 % ; 2026 +60 %

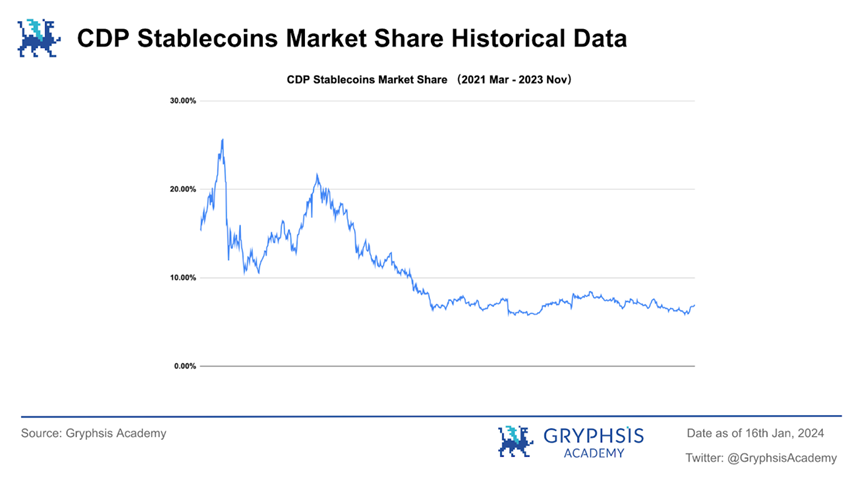

Nous pensons qu’en période de taux élevés, la capacité de MakerDAO à ramener sur chaîne les rendements sans risque du monde réel et à les redistribuer aux détenteurs de stablecoins via le DSR est plus attractive pour le marché, comparée à des projets comme $USDC ou $USDT qui conservent ces gains comme profit. Toutefois, en raison de l’état actuel de l’écosystème — difficultés d’entrée/sortie, interface peu conviviale — la part de marché des stablecoins décentralisés stagne autour de 7 %. (Les intérêts du DSR proviennent principalement des revenus de prêt de MakerDAO, mais théoriquement, ils pourraient aussi intégrer les revenus additionnels des RWA.)

Étant donné que l’introduction des RWA confère aux stablecoins CDP une capacité stable à générer des intérêts, nous proposons les prévisions suivantes selon les trois scénarios de marché :

Baissier : 2024 -12 % ; 2025 -15 % ; 2026 -18 %

Base : 2024 +17 % ; 2025 +20 % ; 2026 +23 %

Haussier : 2024 +22 % ; 2025 +25 % ; 2026 +28 %

Par ailleurs, sur le marché des stablecoins CDP, depuis juillet 2022, la part du DAI oscille entre 60 % et 70 %. Avec une croissance du marché CDP, de nouveaux projets comme Aave pourraient émerger, intensifiant la concurrence. Compte tenu du faible niveau de barrières technologiques, nous prévoyons pour la part du DAI les scénarios suivants sur les trois prochaines années :

Baissier : 2024 -65 % ; 2025 -55 % ; 2026 -45 %

Base : 2024 -65 % ; 2025 -60 % ; 2026 -55 %

Haussier : 2024 -65 % ; 2025 -70 % ; 2026 -75 %

Part des actifs RWA :

Actuellement, les RWA représentent 46,40 % du total des actifs de MakerDAO. Selon le plan Endgame, cette part devrait diminuer progressivement en fonction des risques réglementaires, atteignant environ 15 % vers 2025. Nous supposons les parts suivantes pour les trois prochaines années :

Baissier : 2024 -40 % ; 2025 -22 % ; 2026 -4 %

Base : 2024 -44 % ; 2025 -30 % ; 2026 -16 %

Haussier : 2024 -58 % ; 2025 -63 % ; 2026 -68 %

Autres prévisions numériques disponibles dans le tableau ci-dessous :

<

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News