L2 reste très populaire, les données révèlent la valeur unique de Mantle et sa stratégie de détention

TechFlow SélectionTechFlow Sélection

L2 reste très populaire, les données révèlent la valeur unique de Mantle et sa stratégie de détention

Mantle (MNT) se trouve à un carrefour stratégique, bénéficiant de la prochaine mise à niveau de l'Ethereum, dite de Cancún, et de l'introduction de l'EIP-4844.

Rédaction : Revelo Intel

Traduction : TechFlow

Introduction : Parier sur MNT avant l'EIP-4844

Cet article présente une opportunité stratégique de parier à la hausse sur Mantle (MNT) dans le contexte de la mise à niveau d’Ethereum Dencun (Kan Kun) et de l’introduction de l’EIP-4844 ou Proto-Danksharding.

Bien que son équipe technique soit moins en vue que celles de concurrents tels que Polygon ou Arbitrum, Mantle se distingue par son approche centrée sur l’utilisateur, combinée à des stratégies innovantes de rendements et de distributions de jetons (airdrops), ce qui lui confère un potentiel de valorisation significatif au cours du premier trimestre 2024.

Aperçu

Mantle est un rollup L2 optimiste compatible avec Ethereum. Il traite la validation (consensus) et le règlement (settlement) sur le réseau principal d’Ethereum (L1), tout en exploitant un service de disponibilité des données (data availability, DA) via sa solution propre, Mantle DA, soutenue par la technologie EigenDA.

Actuellement, Mantle utilise une version simplifiée d’EigenDA développée en collaboration avec l’équipe EigenLayer, en attendant le déploiement d’une solution plus complète et normalisée. Le plan prévoit une transition vers EigenDA complet après son lancement sur le réseau principal.

Catalyseurs

Bien que son équipe technique puisse sembler inférieure à celle de concurrents comme Polygon ou Arbitrum, Mantle adopte une approche centrée sur l'utilisateur. Cette stratégie lui permet d'utiliser les solutions techniques des meilleures équipes tout en se concentrant sur la qualité du produit final. Ces initiatives sont essentielles pour développer l'économie de la chaîne et accroître son adoption.

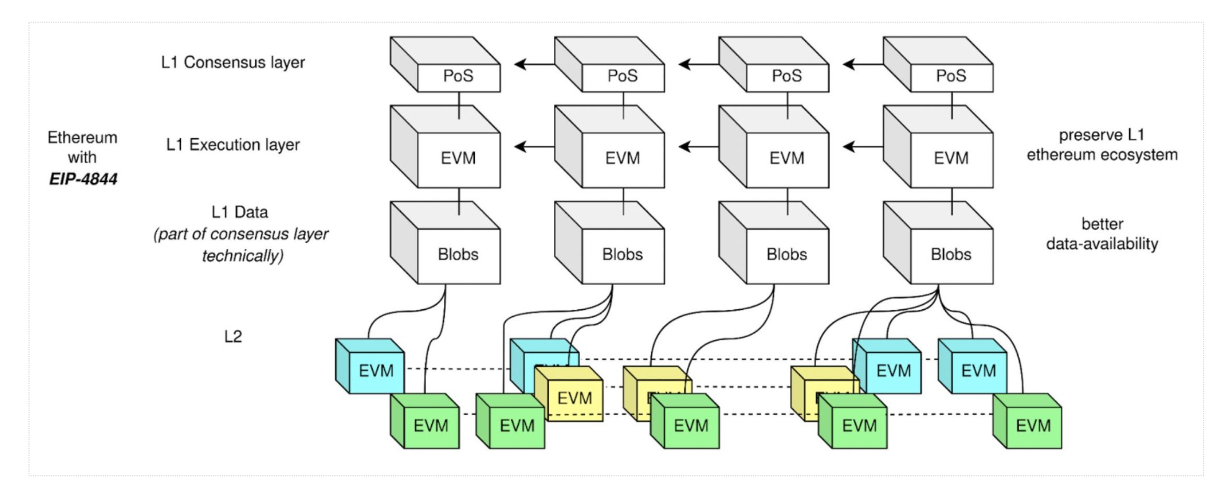

La mise à jour Kan Kun d’Ethereum et l’EIP-4844

L'introduction de Proto-Danksharding et de l'EIP-4844 constitue un catalyseur majeur pour les L2 d'Ethereum. Cette mise à jour devrait réduire considérablement les coûts des rollups, ce qui profitera aux jetons L2 comme $MNT. Le marché pourrait rebondir en anticipation de cet événement, offrant ainsi un moment favorable pour prendre position sur les jetons L2, avec d'autres catalyseurs à venir. Le cœur de l’EIP-4844 repose sur le concept de « blob », abréviation de « binary large object ». En substance, les blobs sont des blocs de données associés aux transactions, mais distincts des transactions classiques. Ces données sont stockées spécifiquement sur la Beacon Chain et génèrent des frais (gas) minimes. Les blobs permettent aux blocs d’Ethereum d’embarquer davantage de données sans augmenter leur taille. Autrement dit, grâce aux blobs, la quantité de données pouvant être stockée augmente presque d’un facteur 10 par rapport à la taille moyenne d’un bloc.

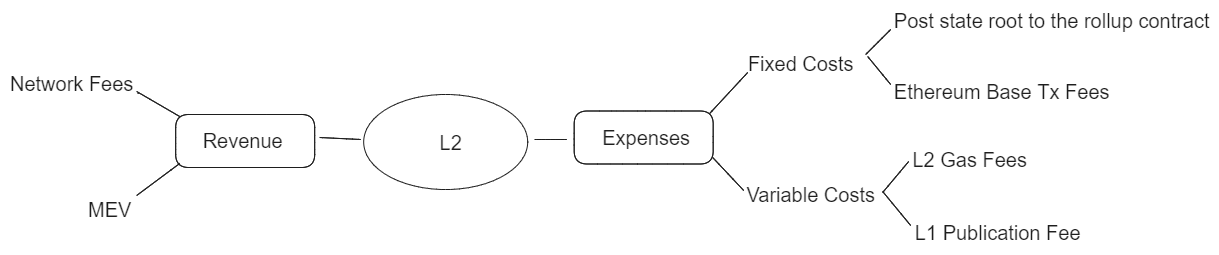

Les blobs ont été introduits afin de réduire drastiquement les coûts de disponibilité des données (DA) pour les rollups. Actuellement, publier des données sur Ethereum représente plus de 90 % des frais totaux supportés par les rollups.

L’EIP-4844 introduit un système dynamique de frais différent du modèle traditionnel observé aujourd’hui sur les L2. Avec l’introduction des frais dynamiques liés aux blobs, les coûts opérationnels sur Ethereum seront influencés par deux marchés distincts : celui des transactions ordinaires et celui des blobs.

Ce changement implique que les rollups devront s’adapter à un environnement tarifaire où une partie de leurs coûts dépendra de la structure classique, tandis qu’une autre sera plus fluide, ajustée selon la demande spécifique en capacité de blobs.

Plus précisément, le fait que le coût de publication des données L2 sur Ethereum soit dissocié du prix standard du gaz signifie que les L2 pourront réaliser des économies substantielles lors de la soumission de leurs données à Ethereum, avec une réduction potentielle allant jusqu’à un facteur 16, soit une baisse de 90 % par rapport aux frais actuels.

Rendements durables

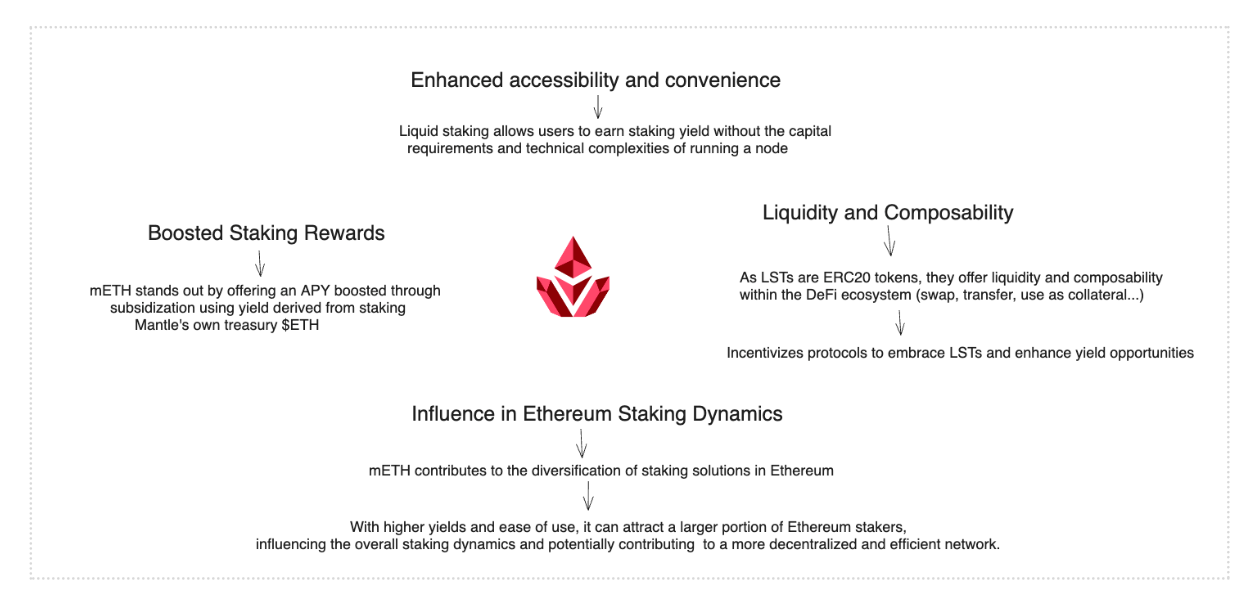

Mantle met l'accent sur la durabilité à long terme et les opportunités de rendements réels, offrant deux opportunités uniques de rendement réel ainsi qu'une opportunité spéculative supplémentaire. Premièrement, $mETH offre un rendement de mise en gage (staking) ETH doublé. Cela est possible grâce à des subventions supplémentaires provenant du trésor de Mantle, qui staking ses propres ETH et redistribue les récompenses aux détenteurs de $mETH.

Deuxièmement, $mUSD génère des rendements à partir d'obligations américaines à court terme et de comptes bancaires à vue, permettant aux utilisateurs de percevoir des intérêts sur leurs positions en stablecoin. Il s'agit d'une version reconditionnée de USDY, conçue pour rester ancrée à 1 dollar, les intérêts étant distribués via un nouveau jeton émis par Ondo Finance.

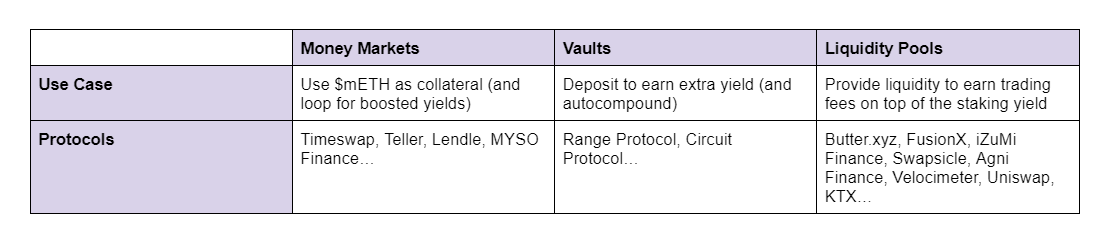

Comme pour $mETH, les utilisateurs peuvent recourir à des stratégies de rendement, dont les marchés monétaires comme MYSO sont parmi les plus populaires.

Troisièmement, Mantle est un partenaire de longue date d’Eigenlayer. Il utilise EigenDA pour la disponibilité des données (DA), ce qui constitue également un atout majeur en termes de futures opportunités d’airdrop.

En outre, on ne peut pas sous-estimer la dynamique des rollups après la mise à jour Kan Kun, car les revenus accrus des séquenceurs (sequencers) pourraient se transformer en un moteur supplémentaire pour stimuler les rendements réels. Contrairement à Optimism et Arbitrum, Mantle a déjà établi un précédent en partageant ses revenus avec les détenteurs de jetons (via le staking d’ETH dans son trésor et le partage des récompenses avec les détenteurs d’ETH).

Utilité accrue du jeton

Mantle fait partie des rares rollups ayant choisi de ne pas utiliser l’ETH comme gaz, accordant ainsi une utilité accrue à son jeton natif, le MNT. À l’avenir, l’utilité du MNT dépassera son rôle de jeton de gaz. Il servira au staking et pourrait récompenser ceux qui choisissent de participer à ces activités. Cela retirera non seulement des jetons en circulation, mais rendra aussi la détention de MNT plus attrayante, ce qui pourrait entraîner une pression accrue à l’achat.

Forces de l’offre et de la demande

Du côté de l’offre, l’absence de déblocage de jetons et d’inflation confère au MNT une situation stable et prévisible, réduisant ainsi le risque de dilution du marché. Cela le distingue des autres L2, car le MNT provient d’une migration de jetons BIT, et la majeure partie de l’offre a déjà été libérée au fil du temps.

Du côté de la demande, il convient de noter que l’association antérieure entre BitDAO (anciennement Mantle) et Bybit a pu empêcher la cotation de ce jeton sur d’autres grandes bourses telles que Binance, Coinbase, Kraken ou Upbit. Étant donné le succès du rebranding et le passage en production du L2 Rollup, cela pourrait représenter une opportunité potentielle. Une future cotation pourrait devenir un catalyseur pour la valorisation du prix.

Cas d’échec

Nous ne devons pas sous-estimer le fait que la concurrence entre les L2 devient de plus en plus intense. La liquidité pourrait affluer vers d'autres réseaux, tels que zkSync, Starknet, Scroll ou Linea, afin de bénéficier de leurs airdrops respectifs. Dans ce cas, nous pourrions ne pas observer l'augmentation attendue du volume total bloqué (TVL) et du volume des transactions sur Mantle.

Toutefois, il convient de noter qu’il existe un coût d’opportunité à cette démarche, car ces fonds produisent des effets ailleurs plutôt que sur Mantle. Bien que d'autres chaînes aient levé des fonds à des valorisations élevées, leurs airdrops pouvant être substantiels, nous ignorons quand leurs jetons seront effectivement publiés, ni si des instantanés (snapshots) ont déjà été pris.

Par conséquent, compte tenu du coût d’opportunité de la liquidité (comme le staking sur Blast sans possibilité de retrait), nous estimons que, en matière de pari sur un catalyseur L2 très spécifique tel que la mise à jour Kan Kun et l’EIP-4844, le rapport risque/rendement n’est pas en leur faveur.

Il convient également de souligner que nous avons observé l’émergence d’une dynamique de loi de puissance (power law) au sein des L2. Bien que le nombre de L2 doive augmenter, l’activité pourrait se concentrer autour d’un ou deux grands gagnants, comme Arbitrum ou Base, et Mantle pourrait ne pas appartenir à cette catégorie.

Il est donc important de garder à l’esprit que parier sur Mantle repose sur l’hypothèse que le MNT diluera moins ses détenteurs que ses concurrents, et qu’il dispose de catalyseurs supplémentaires outre l’EIP-4844, notamment le staking de MNT pour obtenir des airdrops, des opportunités de rendements réels, des incitations et des subventions écologiques.

Économie de jeton

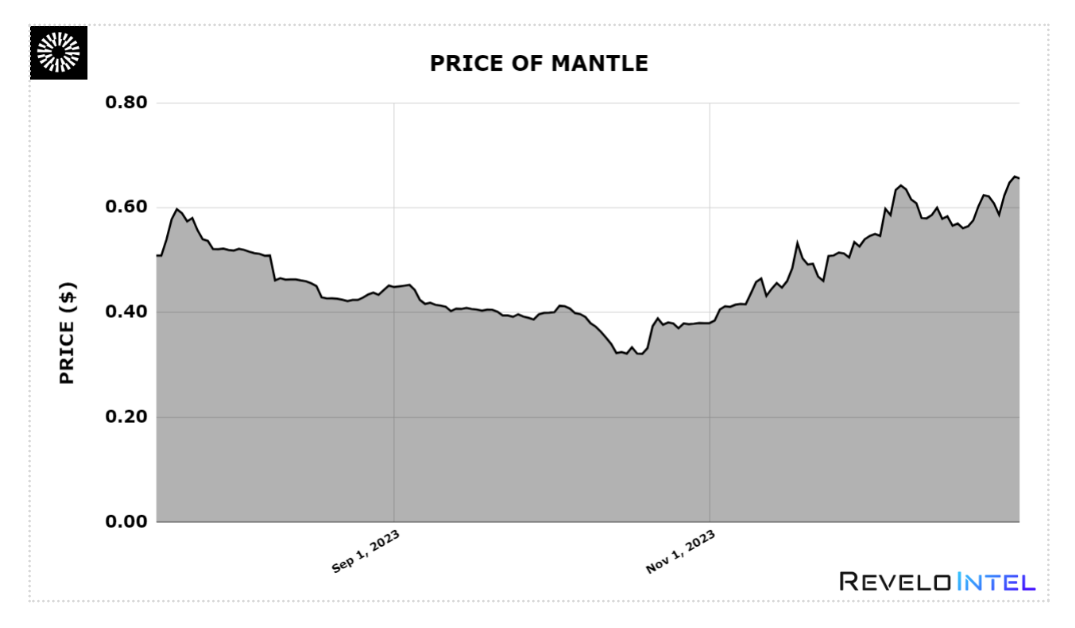

Prix du jeton

Octobre a marqué un creux local, le MNT ayant augmenté de 60 % en 90 jours.

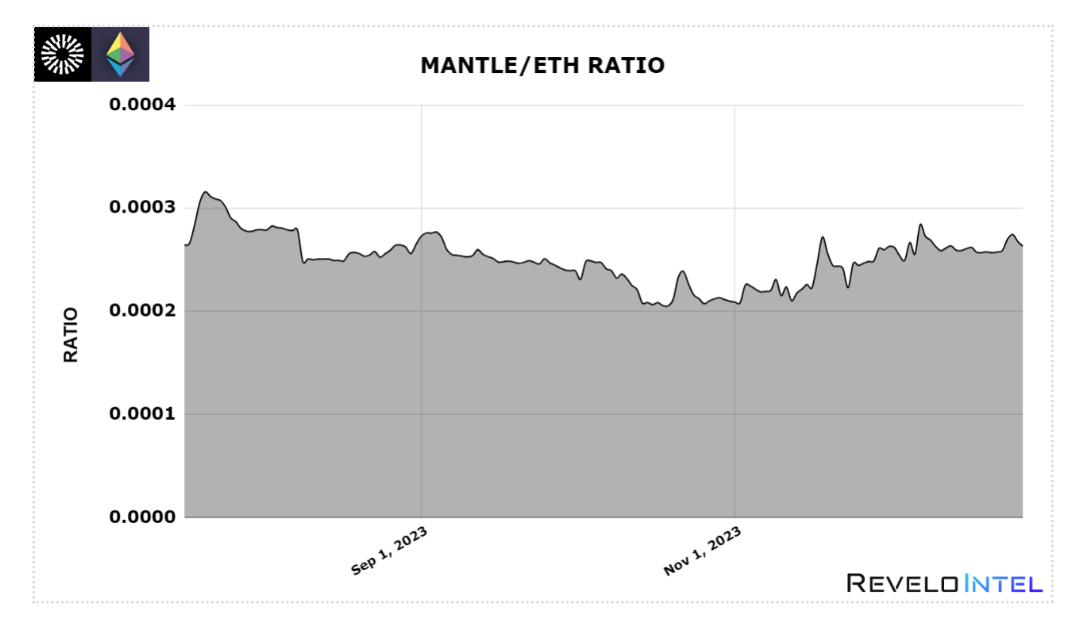

Nous observons également une tendance similaire lorsque nous comparons MNT et ETH.

Examinez les deux graphiques ci-dessous, l’axe gauche étant exprimé en dollars, l’axe droit en ETH.

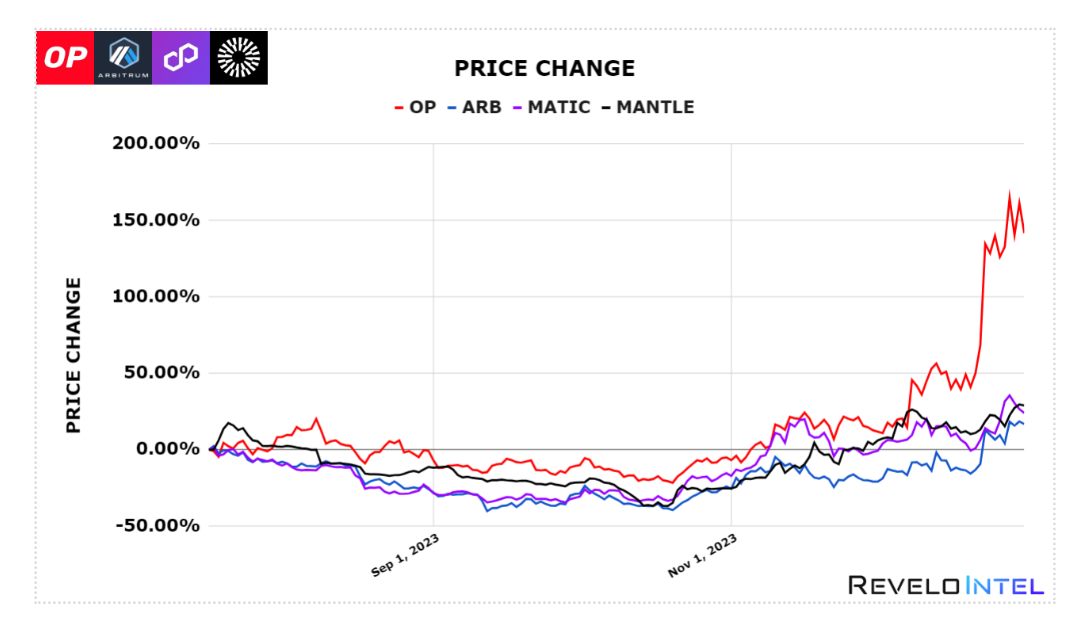

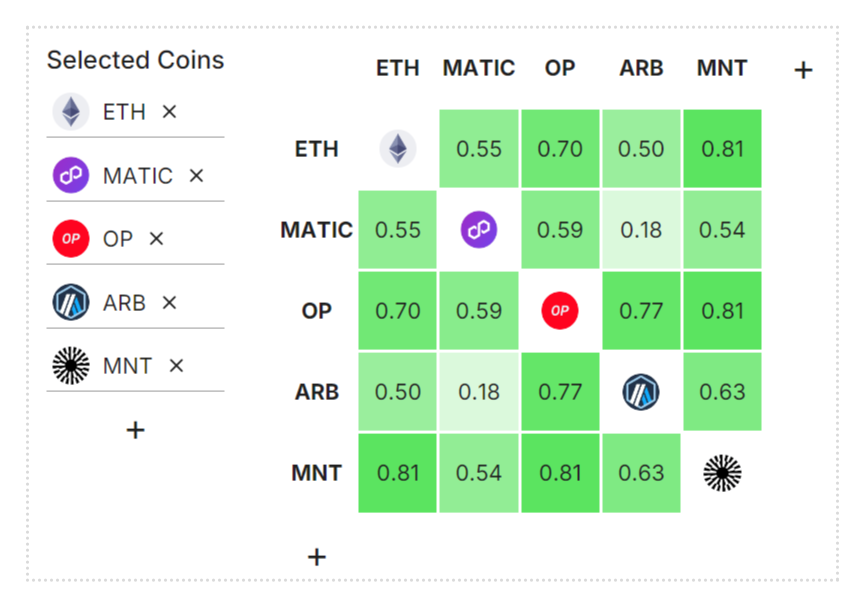

Le MNT est fortement corrélé aux autres L2, excepté OP, qui s'est particulièrement bien comporté en décembre.

Comparé à ARB, le MNT présente également une corrélation plus faible avec OP, ce qui pourrait indiquer que le marché place de plus hautes espérances dans ARB et OP en tant que principaux rollups optimistes. Cela renforce encore notre avis selon lequel le marché pourrait ne pas suffisamment prêter attention aux développements au sein de l’écosystème Mantle.

MATIC n’est pas un rollup optimiste, et le marché le perçoit différemment, particulièrement en tenant compte de sa transition d’un L1 PoS vers un zkEVM et de l’évolution progressive de la feuille de route Polygon 2.0.

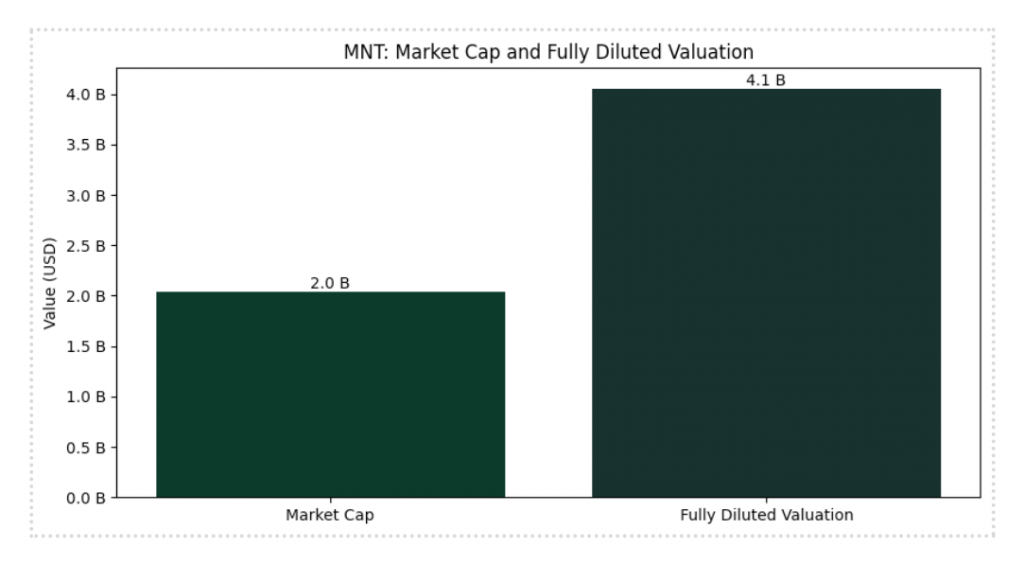

Capitalisation boursière et valeur entièrement diluée (FDV)

Mantle figure régulièrement parmi les 50 premiers par capitalisation boursière, avec un ratio mcap/FDV de 0,50, ce qui en fait l’un des jetons L2 les moins sujets à dilution et inflation au cours de l’année à venir.

Capitalisation boursière / FDV

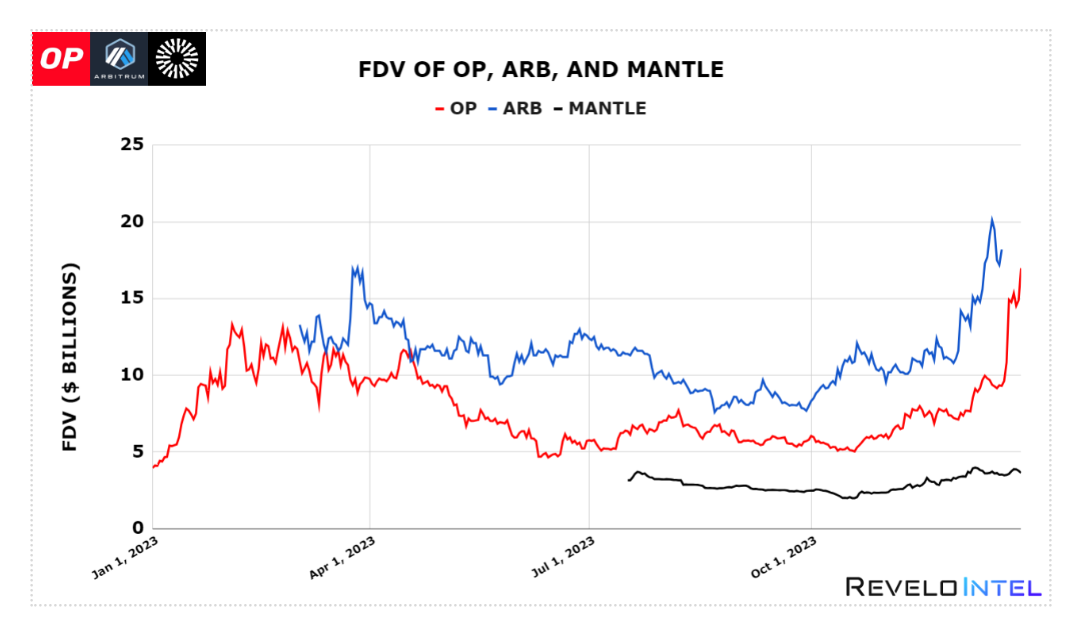

Le tableau ci-dessous compare les ratios capitalisation boursière/FDV de différents jetons L2. Ce ratio est un indicateur de la dilution future.

On remarque également que, avec la hausse des prix, la FDV d’OP et d’ARB a connu de grandes divergences. Contrairement au MNT, aucun des deux n’a encore connu de déblocage massif de l’offre.

Arbitrum :

-

Le 22 mars, 673 millions de jetons ARB (valeur 1,084 milliard de dollars) seront débloqués depuis Offchain Labs et les conseillers

-

Le 22 mars, 438 millions de jetons ARB (valeur 705,58 millions de dollars) seront débloqués depuis les investisseurs

Optimism :

-

Le 29 janvier, 17 millions de jetons OP (valeur 64,09 millions de dollars) seront débloqués depuis l’équipe

-

Le 29 janvier, 15,21 millions de jetons OP (valeur 57,35 millions de dollars) seront débloqués depuis les investisseurs

Notons que nous ne prévoyons pas que l’augmentation de l’offre d’ARB et d’OP entraîne une forte pression vendeuse. Notre objectif est plutôt de souligner la faible volatilité et la variance attendue de la FDV du MNT.

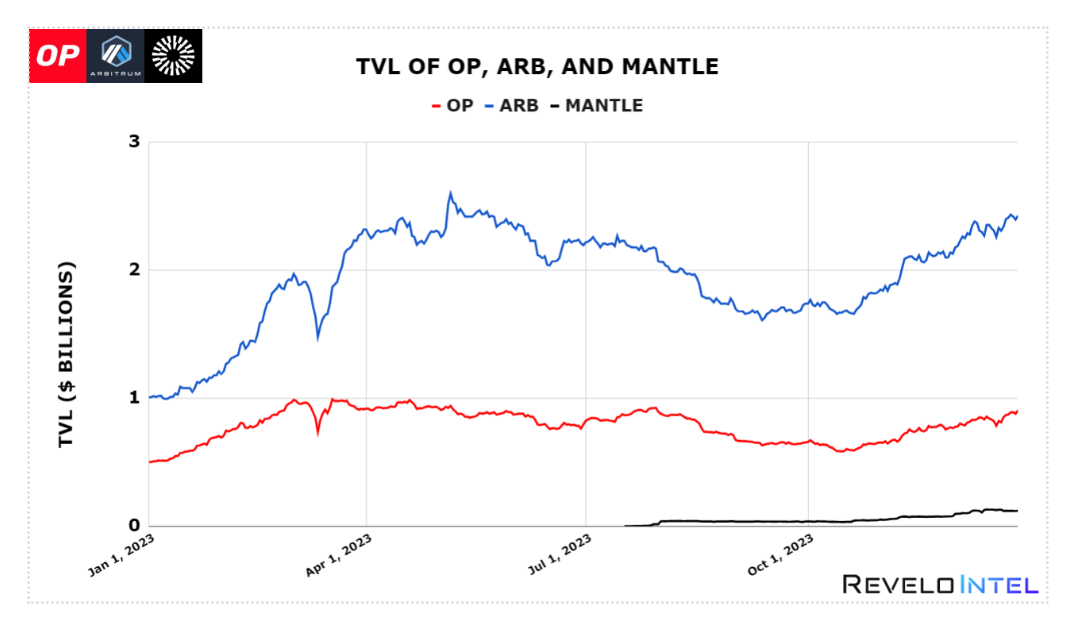

Valeur Totale Bloquée (TVL)

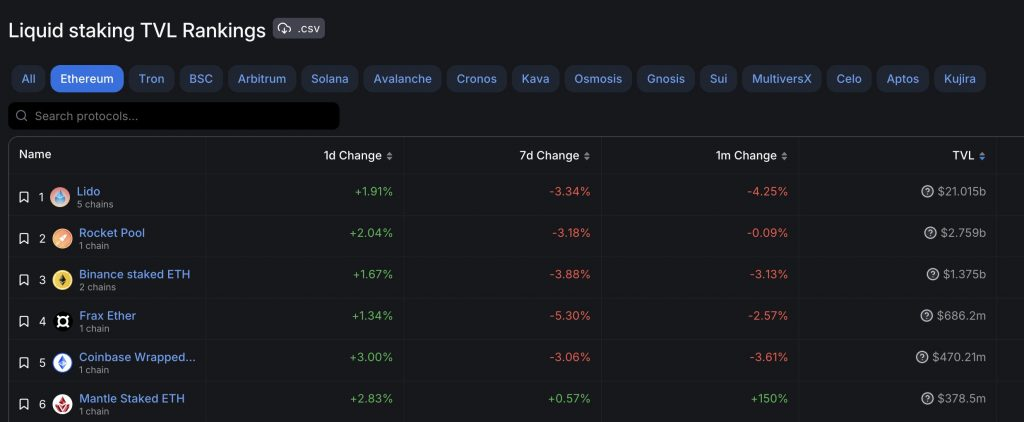

Le TVL a augmenté, ce qui peut être attribué à des initiatives durables permettant aux investisseurs de générer des rendements réels en ETH et en dollars, via respectivement $mETH et $mUSD. Par conséquent, nous pensons que ces dépôts ne quitteront pas rapidement l’écosystème. On observe également sur le graphique que l’augmentation du plafond d’Eigenlayer en décembre n’a pas perturbé le TVL, ce qui indique que la communauté a confiance dans les rendements générés par Mantle sur ses ETH mis en staking.

Cependant, la capitalisation des stablecoins reste très faible, légèrement supérieure à 10 millions de dollars.

De même, comparé à Arbitrum (2,505 milliards de dollars) et à Optimism (882,39 millions de dollars), le TVL de Mantle reste très modeste. À mesure que le TVL commencera à croître, cela enverra un signal positif au marché concernant l’amélioration de la liquidité, présageant potentiellement d’une augmentation de l’activité sur chaîne et des frais de réseau (payables en MNT).

Toutefois, dès le début de l’année 2024, nous commençons à voir des afflux de stablecoins supérieurs aux sorties.

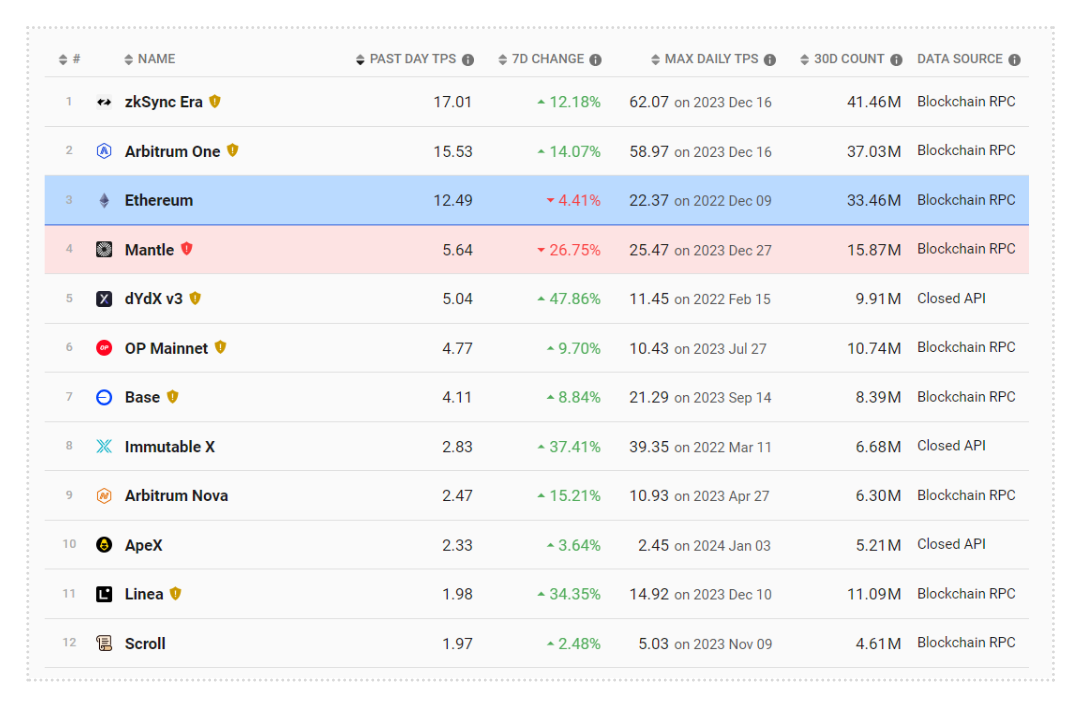

Le ratio TVL/mcap de Mantle reste faible, mais il est également pertinent de noter que la chaîne a été lancée au milieu de l’année 2023, que de nouveaux projets sont encore en incubation et devraient être progressivement déployés en 2024. Ces derniers jours, l’activité sur chaîne a également augmenté, le nombre de transactions sur 30 jours dépassant désormais celui d’Optimism.

Depuis le lancement progressif au quatrième trimestre 2022, mETH a également connu une croissance impressionnante au cours du dernier mois.

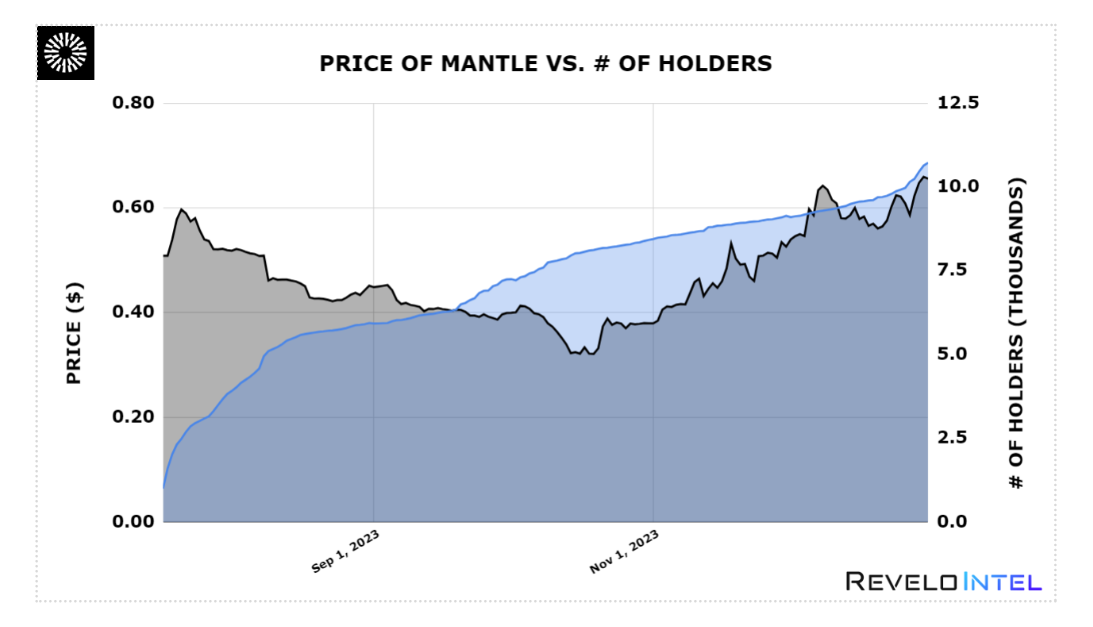

Détenteurs de jetons

Le nombre de détenteurs de jetons MNT continue d’augmenter, et nous anticipons que cette croissance ne ralentira pas. Nous prévoyons même une accélération de ce rythme.

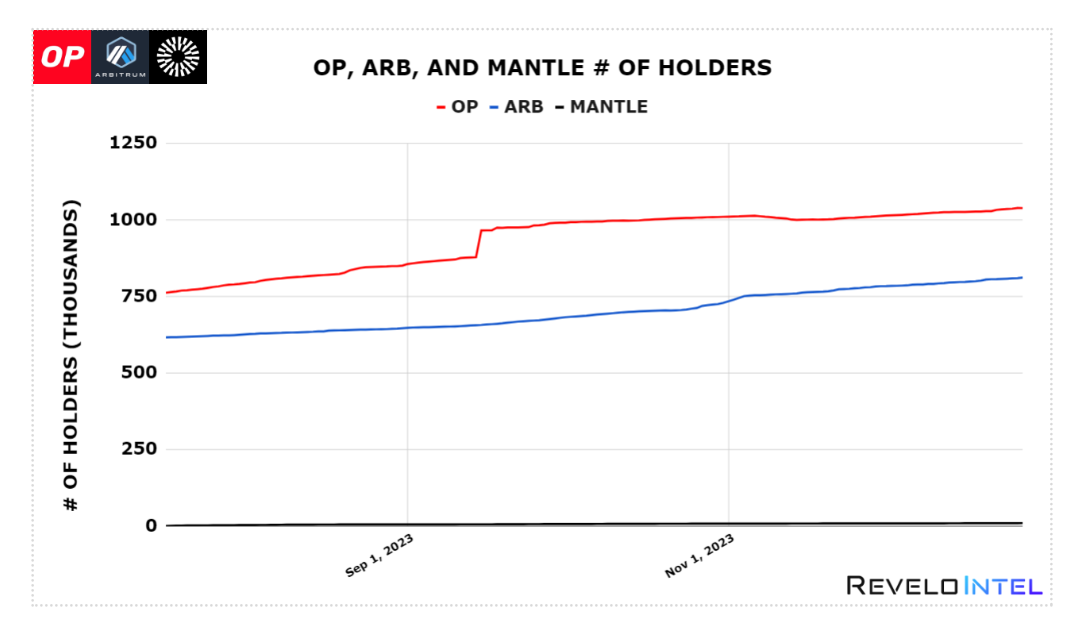

Néanmoins, le nombre de détenteurs reste très limité, environ 100 fois moins que OP et 80 fois moins que ARB.

Nous nous attendons à ce que ce chiffre augmente à mesure que davantage d’utilisateurs participeront à Mantle Journey et chercheront à tirer profit des distributions d’airdrop des projets de l’écosystème.

La durée du programme de récompenses sera déterminée en fonction des retours des utilisateurs et de l’activité sur chaîne, mais ce programme continue d’inciter l’arrivée de nouveaux utilisateurs grâce à des NFT et à des listes blanches exclusives. De plus, les Miles Mantle Journey (MJ Miles) pourront être échangés contre des récompenses à la fin de chaque saison, le montant actuel des récompenses étant de 20 millions de MNT.

Trésorerie

Mantle possède toujours l’une des plus grandes trésoreries cryptographiques après la Fondation Ethereum. Elle détient notamment plus de 100 millions de dollars en stablecoins et plus de 250 millions de dollars en BTC et ETH.

Hors jetons natifs, ce montant atteint 635 millions de dollars, soit plus de 6 fois la taille de Lido et plus de 11 fois celle de Maker.

En outre, la présence de jetons natifs dans la trésorerie n’est pas nécessairement négative, car ils peuvent servir à inciter le développement de l’écosystème, et la majorité d’entre eux ne seront pas mis massivement sur le marché pendant longtemps.

Écosystème

Sur le plan de l’écosystème, plusieurs projets notables incluent Merchant Moe (dérivé de Trader Joe), Eigenlayer, Ethena, Ondo, ainsi que d’autres projets comme INIT Capital (marché monétaire), Butter XYZ (échange intégré), Range Protocol (gestion d’actifs sur chaîne), Tsunami X (trading au comptant et sur marge) ou Mintle (marché NFT soutenu par Rarible).

De même, des équipes chevronnées telles que Byte Masons, qui ont une longue expérience, lanceront deux projets sur Mantle : Cleopatra et Aurelius.

En tant que DEX, Agni Finance domine actuellement avec un TVL de 40 millions de dollars, représentant plus de 30 %, suivi par Ondo (30 millions), FusionX, iZiSwap et Range Protocol.

Conclusion

Mantle (MNT) se trouve à un carrefour stratégique, bénéficiant de la prochaine mise à niveau d’Ethereum Kan Kun et de l’introduction de l’EIP-4844. Son approche unique centrée sur l’expérience utilisateur, combinée à des offres de rendement attractives et à un solide écosystème de partenaires, le place dans une position avantageuse en termes de croissance potentielle.

L’absence de déblocage de jetons et d’inflation renforce davantage sa justification en tant qu’investissement. Par conséquent, nous recommandons de détenir MNT sur le long terme en tant qu’investissement stratégique avant que ces développements clés ne se produisent. Contrairement à ses concurrents, MNT dispose de catalyseurs supplémentaires outre l’EIP-4844, tels que le staking de MNT, des perspectives de croissance améliorées grâce aux incitations, et un taux de dilution plus faible.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News