DeFiance Capital : Tout ce que vous devez savoir sur Mantle

TechFlow SélectionTechFlow Sélection

DeFiance Capital : Tout ce que vous devez savoir sur Mantle

Lorsque la spéculation finit par s'aligner sur l'exécution, le réajustement des prix peut être extrêmement violent.

Auteur : Kyle

Traduction : TechFlow

Le point de basculement du zéro à un

Mantle ($MNT) se trouve actuellement dans une fenêtre d'opportunité asymétrique remarquable, en transition d'un jeton vaguement associé à Bybit vers un jeton natif intégré aux fonctionnalités de l'exchange — un véritable moment « du zéro à un ». La logique d'investissement repose sur ce point critique de MNT, similaire à la phase précoce de BNB lors de son intégration fonctionnelle avec Binance. MNT dispose également de plusieurs avantages structurels, suggérant un fort potentiel de réévaluation.

Principaux moteurs d'investissement :

-

Valeur boursière entièrement diluée d'environ 11 milliards de dollars, offrant une opportunité significative pour des positions importantes

-

Convergence de multiples catalyseurs créant une dynamique structurelle de demande

-

Bybit, deuxième exchange de produits dérivés au monde, possède des fondamentaux commerciaux solides

-

Leadership fort, dirigé par Ben Zhou (PDG de Bybit)

-

Modèle économique aligné sur les intérêts des détenteurs de jetons

-

Flux permanent de capital généré par les utilités

-

Plusieurs récits convergents facilitent une narration convaincante

-

Profil attrayant de risque/rendement au vu de l'évaluation actuelle

L’histoire montre que lorsque les jetons passent d’un statut « lié à un exchange » à « utile sur un exchange », le marché récompense généralement par une forte réévaluation : BNB est passé de 15 $ à 690 $ après son intégration avec Binance, et OKB est passé de 1 $ à 45 $. Mantle se trouve actuellement à un point de basculement structurel similaire, doté d'une intégration fonctionnelle comparable mais avec un multiple d’évaluation nettement plus bas.

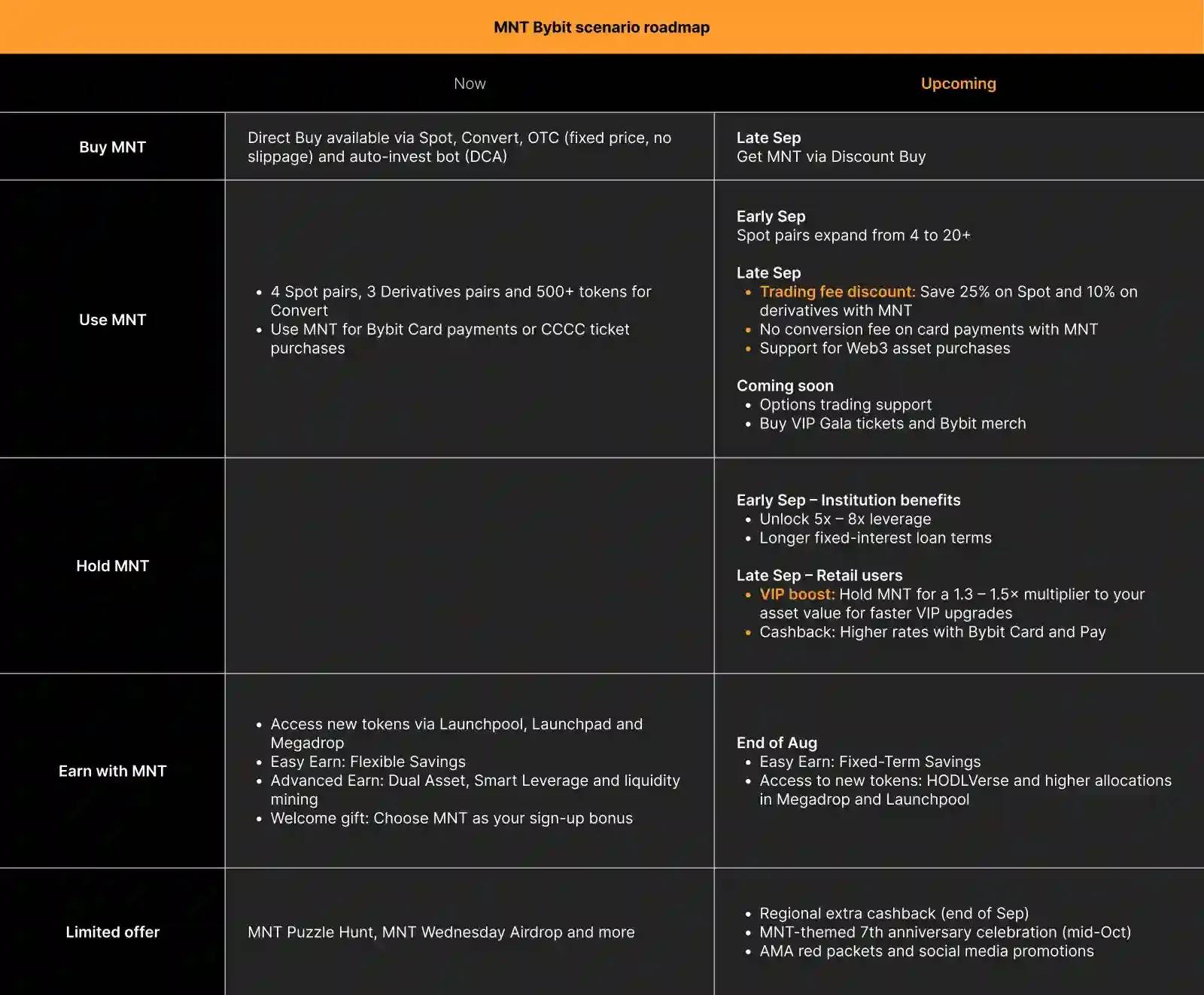

Analyse des catalyseurs et dynamique de croissance

Source : Bybit

A). Catalyseurs immédiats

-

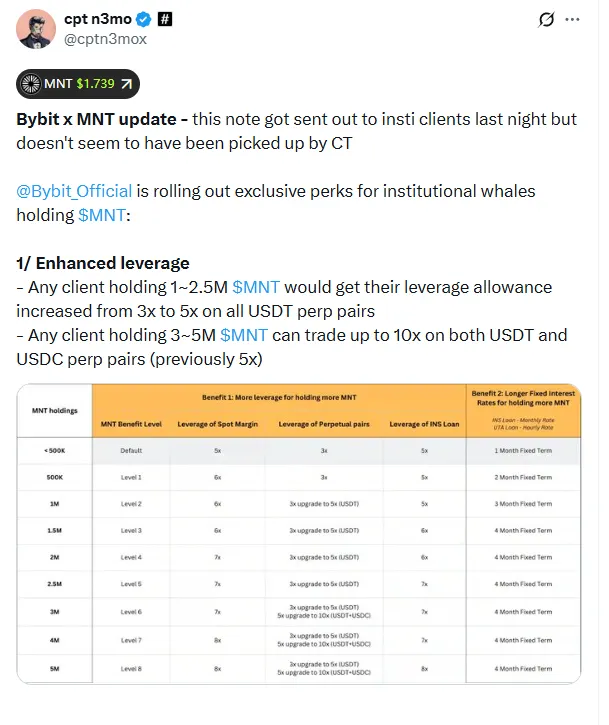

Renforcement du levier institutionnel

-

Détention de 1 à 2,5 millions de MNT → levier sur contrats perpétuels USDT augmenté de 3x à 5x.

-

Détention de 3 à 5 millions de MNT → levier sur contrats perpétuels USDT/USDC porté à 10x.

-

Cible directement les traders institutionnels ayant besoin de stratégies à levier élevé.

-

-

Réduction des frais VIP

-

Réduction de 25 % sur les frais de trading au comptant.

-

Réduction de 10 % sur les frais de trading de produits dérivés.

-

-

Optimisation des collatéraux

-

Taux de prêt du MNT passé de 10 % à 60 % — soit une multiplication par 6, réduisant ainsi les exigences en capital pour les gros traders.

-

-

Portail OTC (prévu au T4)

-

Canal d'achat direct destiné aux institutions, résolvant les limitations actuelles de liquidité.

-

Système automatisé de transactions de gros volume, répondant à la demande d'accumulation des baleines et des fonds.

-

Quantification de la demande

Ces catalyseurs combinés engendrent une demande massive pour le jeton. Selon Emily, responsable du trading au comptant chez Bybit et conseillère clé de Mantle, si 20 à 30 % des traders VIP (représentant 75 à 80 % du volume total) profitent des réductions de frais, entre 15 et 20 % du volume total de Bybit sera payé en MNT.

En se basant sur un chiffre d'affaires annuel estimé à 40-50 milliards de dollars pour Bybit, cela pourrait générer une demande annuelle supérieure à 500 millions de dollars en jetons MNT. Cette demande diffère des narrations spéculatives : les réductions de frais créent une pression d'achat structurelle permanente, comme le prouve la performance continue de BNB.

Source : TradingView

Les traders à haute fréquence et les institutions ont besoin quotidiennement de ces réductions sur toutes leurs opérations. L’économie de coûts devient un outil indispensable, générant continuellement une demande d'achat au fil du temps.

B). Excellente performance de croissance de Bybit

Comparé à l’époque où BNB a été activé initialement, Bybit est aujourd’hui beaucoup plus développé au moment de l’intégration fonctionnelle. Bybit fait déjà partie des trois principaux exchanges mondiaux, permettant à MNT de sauter la phase « d’adoption précoce » et d’accéder directement à une vaste base d'utilisateurs VIP ayant un besoin urgent d’économiser sur les coûts.

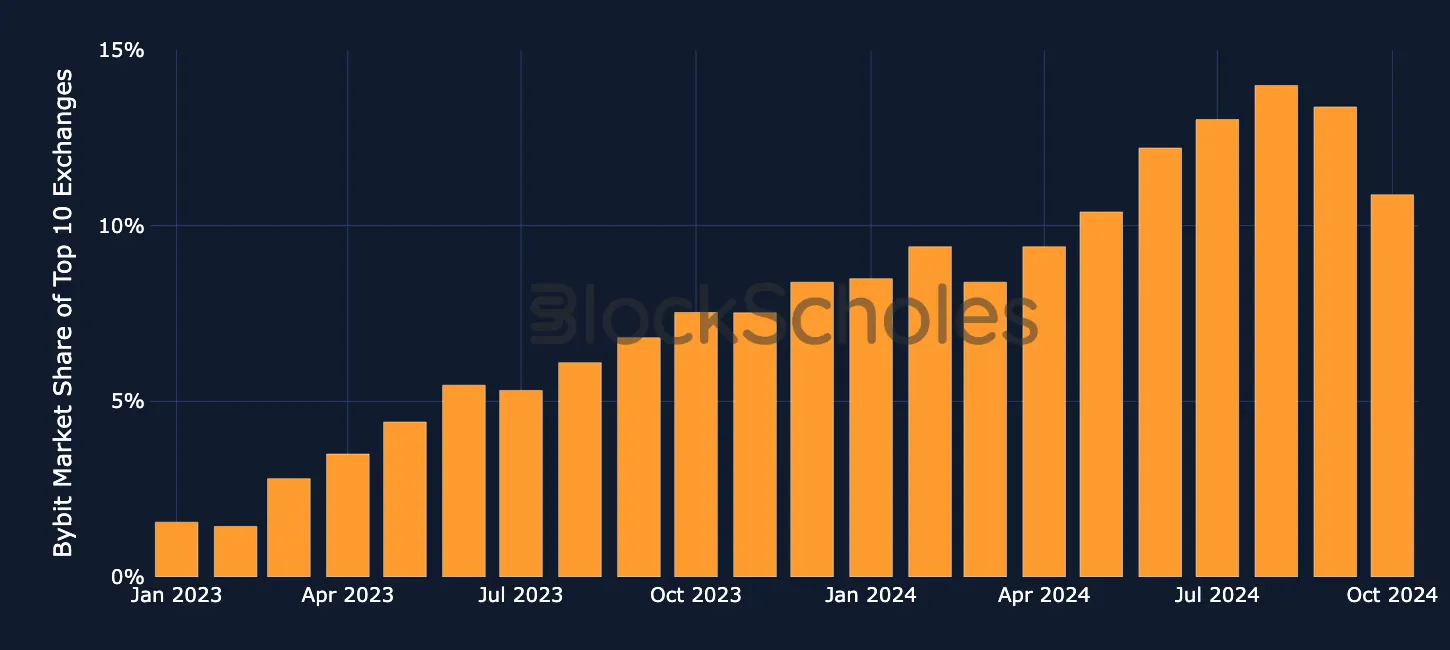

Indicateurs de croissance

Part de marché de Bybit parmi les dix principaux exchanges centralisés selon le volume de transactions

Source : Block Scholes

Explosion de la part de marché : passage de 1,56 % à 12,21 % en deux ans (multiplication par 7, tandis que les concurrents stagnent). En 2024, Bybit devient le deuxième exchange centralisé en crypto-monnaies par volume de transactions. Sa part de marché dépasse désormais 10 %, preuve de son succès croissant dans l’attraction des traders en cryptos.

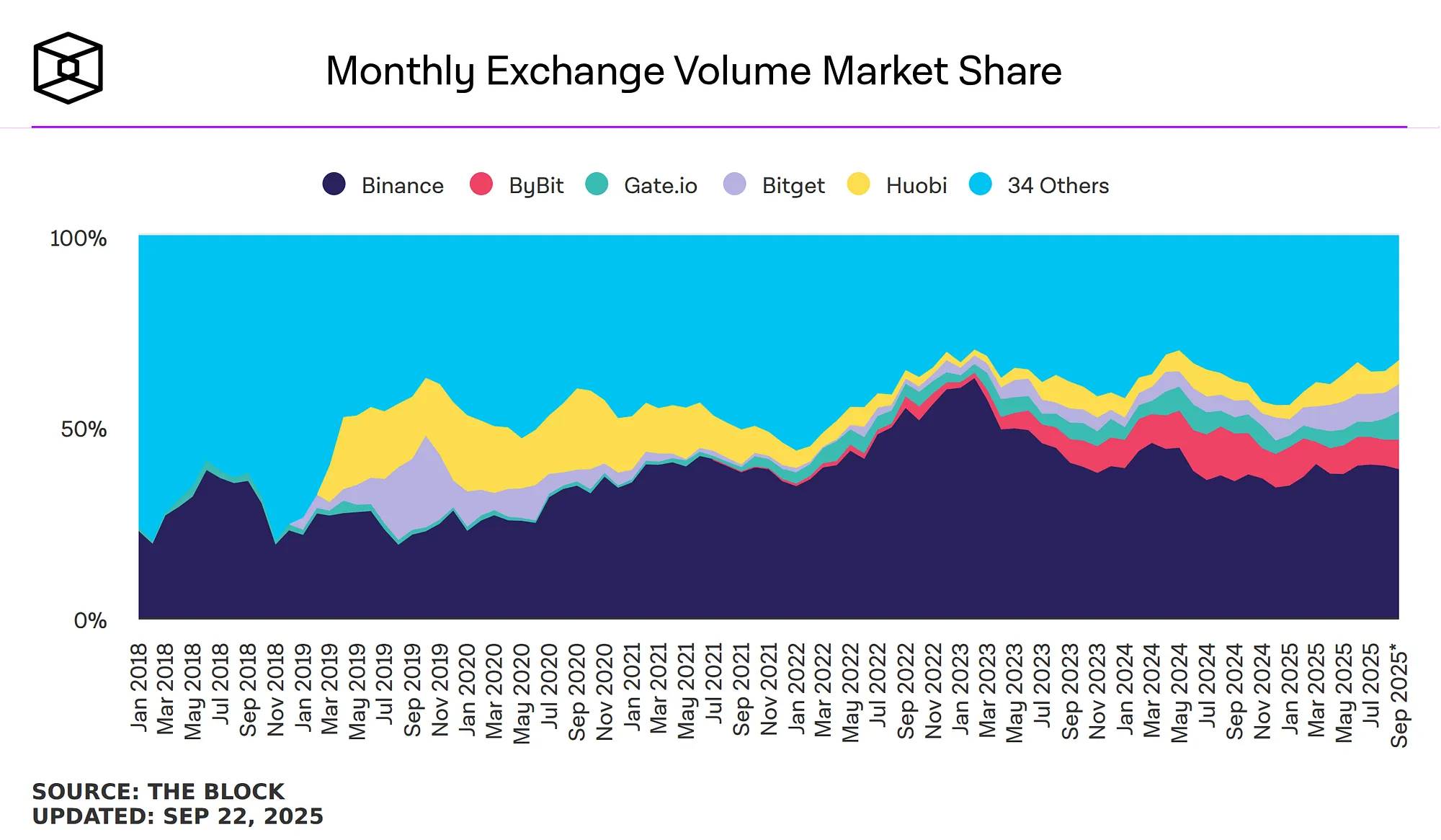

Part de marché de Bybit parmi les dix principaux exchanges centralisés selon le volume de transactions. Bybit est deuxième avec 7,75 %

Source des données : The Block

La même comparaison s'applique aux dix principaux exchanges de contrats perpétuels. La part mensuelle des volumes de contrats perpétuels de Bybit atteint 7,75 %, juste derrière Binance à 38,76 %.

Volume des contrats perpétuels de Bybit

Source : Block Scholes

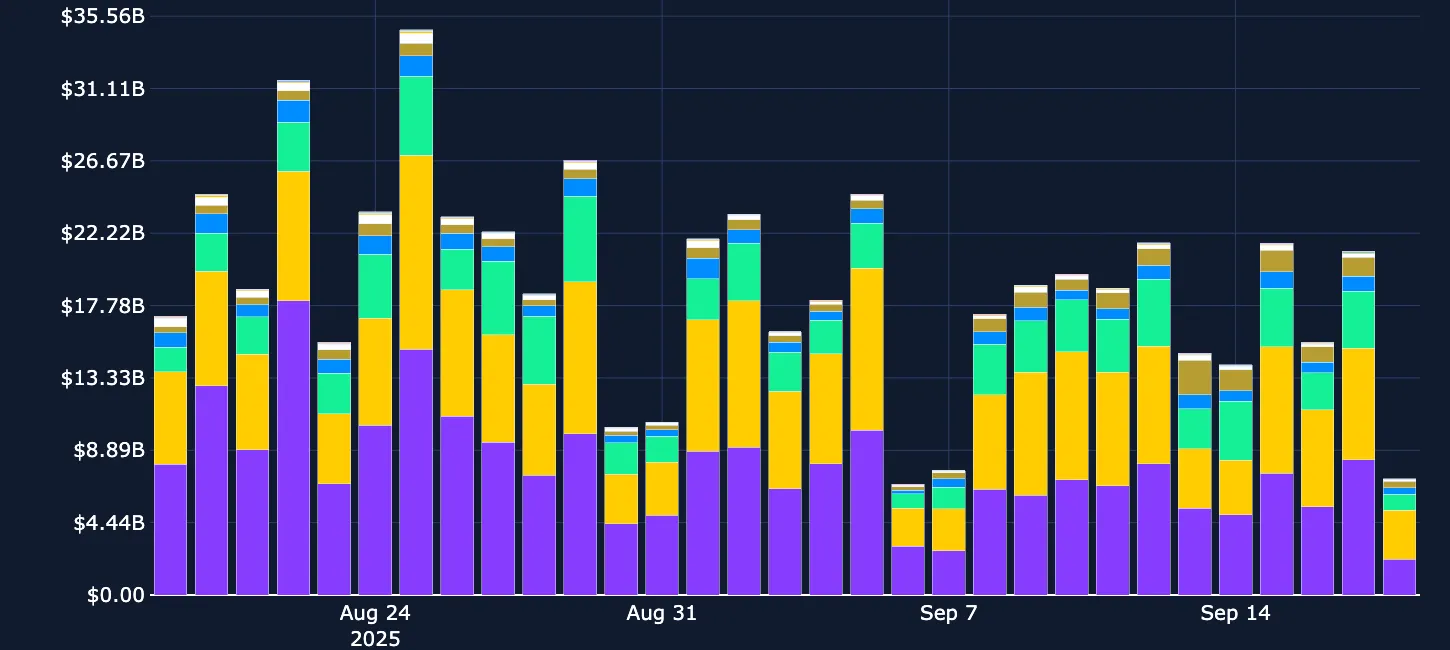

Enfin, Bybit traite régulièrement chaque jour entre 40 et 200 milliards de dollars de volume sur ses contrats perpétuels, atteignant des pics d’environ 350 milliards de dollars lors d’événements majeurs sur le marché.

Dans l’ensemble, Bybit se situe dans une position forte. Sa croissance utilisateur est également impressionnante — passant de 20 millions d’utilisateurs fin 2023 à 60 millions d’utilisateurs au troisième trimestre 2024, puis à 70 millions d’utilisateurs inscrits au 9 mai 2025. Cela fournit la base utilisateur nécessaire pour une adoption massive de MNT.

C). Leadership et gestion de crise

Lors de l'attaque du groupe Lazarus en février 2025, l'équipe dirigeante de Bybit a fait preuve d'excellence, malgré une perte s’élevant à 1,5 milliard de dollars. Le PDG Ben Zhou a mené l'équipe à l'une des meilleures gestions de crise de l'histoire de la cryptographie, en reconstituant intégralement les fonds clients sous 72 heures, tout en maintenant un taux de réserve supérieur à 100 % et une continuité opérationnelle. La part de marché de l'exchange n'a baissé que temporairement de 12 % à 8 % avant de rebondir, témoignant pleinement de la confiance des utilisateurs dans la direction de Bybit.

Étant donné leur excellence en matière de leadership, lors du dernier événement Bybit x Mantle Live Recap, la coprésidente exécutive de Bybit Helen Liu et la responsable du trading au comptant Emily Bao ont été nommées conseillères principales de Mantle en août 2025, une décision stratégique importante. Lorsque des cadres d’un tel calibre investissent leurs ressources au plus haut niveau, cela marque un changement fondamental dans l'engagement stratégique envers Mantle.

Résumé des priorités stratégiques :

-

Maximiser les ressources de la plateforme Bybit pour Mantle — remises de frais, paires de trading, prêts, avantages VIP

-

Construire une infrastructure efficace pour la tokenisation des actifs réels (RWA) — positionner Mantle comme un actif institutionnel

-

Extension multichaîne — attirer utilisateurs et actifs via l’interconnexion des écosystèmes.

D). Dynamique des chaînes d'échanges

Cette orientation stratégique s'inscrit dans la tendance croissante des « chaînes d'échanges » — Base et la Binance Smart Chain (BSC) ayant connu un excellent développement au cours de l'année dernière. Les blockchains propres aux exchanges se sont avérées être l'un des modèles les plus réussis du secteur crypto : elles combinent la base d'utilisateurs, la liquidité et la confiance de marque de l'exchange avec l'utilité native d'une blockchain. Base utilise la crédibilité institutionnelle et la base d'utilisateurs de Coinbase pour dominer comme Layer-2, tandis que BSC exploite le volume et l'écosystème de Binance pour créer une activité durable sur chaîne.

Aujourd'hui, la compétition entre exchanges s'intensifie : BNB représente BSC et Binance, Base suggérant aussi qu'un jeton pourrait bientôt être lancé. Mantle entre dans cette course avec une infrastructure de niveau institutionnel. Le lancement récent d'UR Bank sur la chaîne Mantle illustre sa volonté de connecter la banque traditionnelle au DeFi et de devenir un « hub central des RWA sur chaîne ». Comme l’a dit Helen Liu, cela crée une « boucle fermée » allant de la tokenisation des actifs à la liquidité, aux produits, jusqu’à la couverture utilisateur.

Par conséquent, la différence clé de Bybit-Mantle réside dans son entrée sur ce terrain avec une vision plus large. Bybit respecte déjà MiCA, entretient des relations institutionnelles et affiche une dynamique de croissance. Si cet avantage d’exécution peut être pleinement réalisé, il devrait entraîner une forte hausse de sa valorisation.

Cohérence narrative et économie de jeton

Mantle ($MNT) s'aligne sur les récits les plus puissants actuels dans le domaine crypto. Le marché récompense désormais les jetons capables de générer réellement des flux de trésorerie et disposant d’un modèle économique réel, tels que :

-

Plateformes de lancement (Launchpads)

-

DEX perpétuels (Perpetual DEXs)

-

Jetons d'échange (Exchange Tokens)

-

Stablecoins

-

Protocoles DeFi

Ces domaines représentent l'infrastructure financière développée par la crypto au cours des cinq dernières années. Le marché accepte progressivement les services financiers comme application principale de la crypto, plutôt que des narrations purement spéculatives.

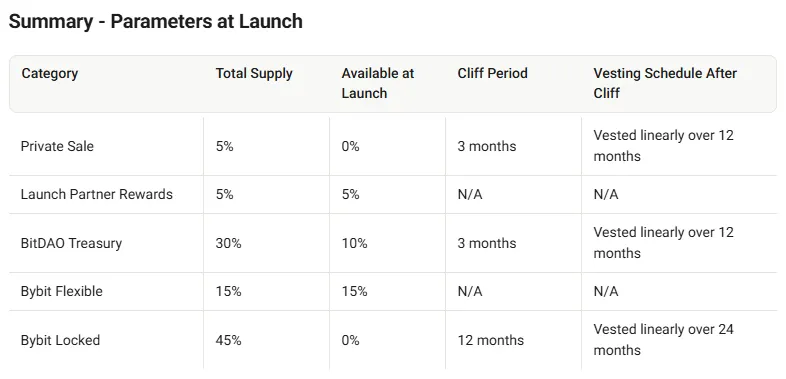

Structure de l'offre

Sur le plan économique, le modèle de MNT présente un contrôle fortement concentré, environ 90 % de l'offre effective étant détenue par Bybit et des entités associées. Bien que la communication publique indique 48 % des jetons détenus par la réserve et 52 % en circulation, les données historiques de distribution de BitDAO révèlent la réalité suivante :

-

45 % attribués à Bybit

-

30 % dans la réserve BitDAO

-

15 % allocation flexible par Bybit

Source : BitDao Docs

Ce contrôle centralisé peut sembler présenter un risque important de gouvernance, mais il constitue en réalité un avantage structurel. Les preuves du marché soutiennent deux modèles économiques durables :

-

Actifs entièrement dilués, dont le cycle de distribution est terminé et dont la pression de vente a été absorbée.

-

Jetons stratégiquement contrôlés par des entités ayant un modèle commercial non spéculatif.

Des exemples du premier type incluent des jetons comme Raydium ou Aave, qui ont traversé leurs principaux cycles de déverrouillage. Mantle appartient au second type, créant des incitations optimales, contrairement aux projets traditionnellement soutenus par des fonds de capital-risque, confrontés à une pression de vente structurelle due aux cycles de vie des fonds et aux exigences de rendement des LP.

Le modèle opérationnel de Bybit diffère des autres projets. En tant qu'exchange générant 4 milliards de dollars annuels de frais de transaction, la vente de jetons ne représente qu'une petite partie de ses revenus et affaiblirait son modèle commercial principal. Le succès de Bybit dépend de MNT en tant qu'infrastructure utilitaire efficace — fournissant des remises de frais, servant de garantie et stimulant l'adoption institutionnelle. Chaque usage nécessite stabilité des prix et appréciation, pas le désengagement du jeton.

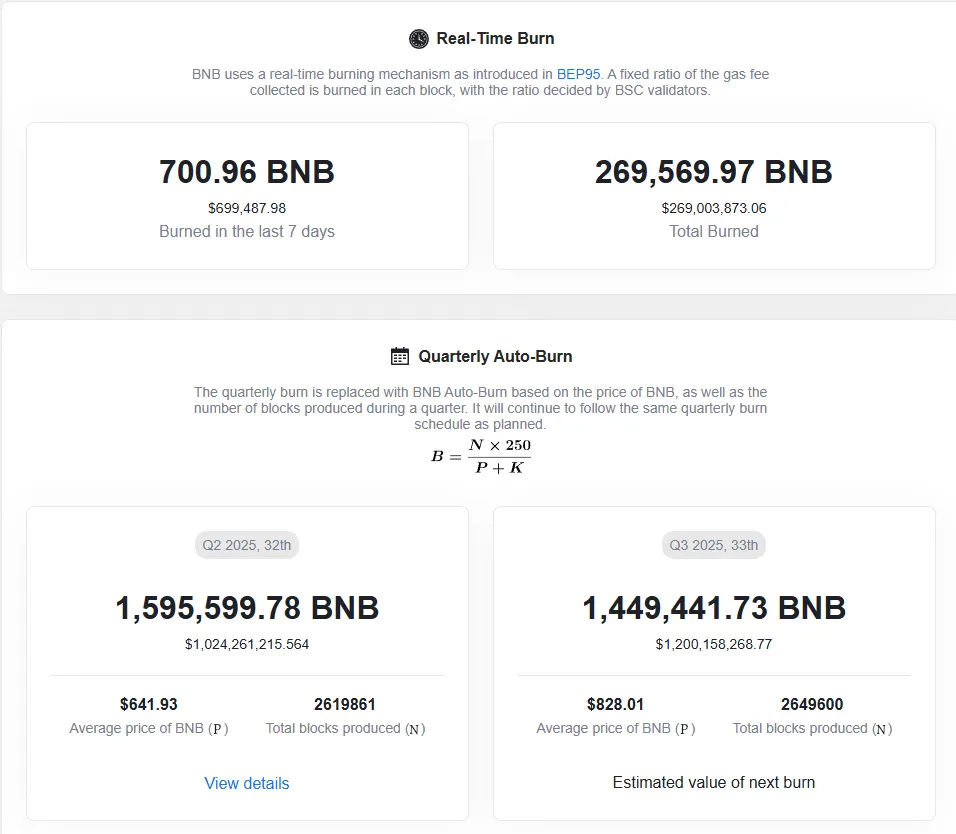

Ce modèle économique a déjà fait ses preuves historiquement. BNB illustre comment les jetons contrôlés par un exchange peuvent performer brillamment lorsque la société mère a des incitations commerciales complémentaires. Binance détient une grande quantité de BNB tout en se concentrant sur la destruction du jeton plutôt que sur sa vente, détruisant plus d’un milliard de dollars de BNB au dernier trimestre seulement. De plus, le modèle de revenus de Binance crée naturellement une demande pour l'utilité de BNB, soutenant l'appréciation du prix, ce qui bénéficie à la fois à l'exchange et aux détenteurs de jetons.

Source : BNBurn

Le cas d'OKX valide davantage la puissance de l'optimisation économique pilotée par les exchanges. En août 2025, OKX a détruit 279 millions de jetons, d’une valeur de 26 milliards de dollars, réduisant l'offre totale de 93 % à 21 millions. Cet événement déflationniste a provoqué une hausse de prix de 200 % en quelques heures, illustrant le potentiel de l'optimisation économique pilotée par les exchanges.

En contrôlant plus de 90 % de l'offre, l'exchange peut exécuter des plans stratégiques sans conflits d'intérêts. Ce contrôle centralisé permet une prise de décision rapide et une flexibilité stratégique inégalée par les modèles de gouvernance distribués. Ce contrôle n'est pas un risque, mais crée une forte cohérence entre la performance du jeton et le succès de l'activité principale — une dynamique constamment récompensée par le marché dans le domaine des jetons d'échange.

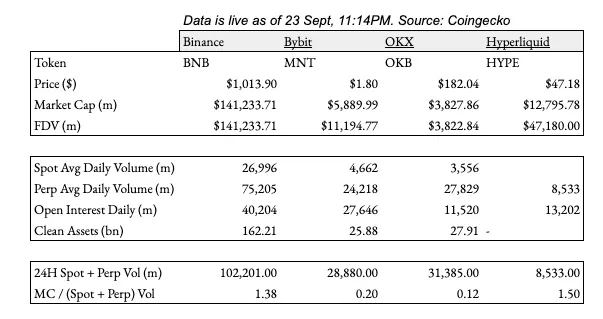

Analyse comparative de valorisation : différences entre jetons d'échange

Ceci amène à un point d'entrée parfait — discuter de la position de Bybit et Mantle parmi les autres exchanges centralisés (CEX). Bien que les jetons d'échange connaissent une appréciation sectorielle, des écarts importants de valorisation apparaissent. Une analyse comparative des principaux jetons d'échange montre que MNT s'échange à un prix bien inférieur à celui de ses pairs, malgré des indicateurs commerciaux de base similaires.

Source : TradingView

Comparaison de performance

Comparaison d'indicateurs

Modèles de revenus

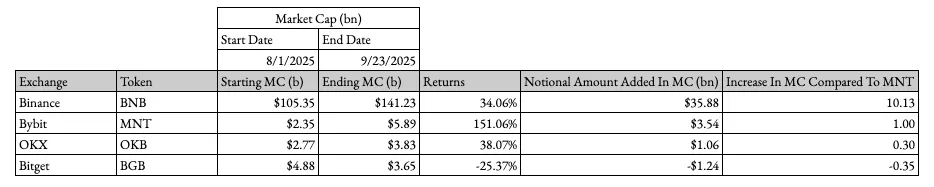

Depuis le 1er août 2025, les jetons d'échange ont performé solidement :

-

BNB : +35 milliards de dollars de capitalisation

-

OKB : forte appréciation après réduction d'offre

-

BGB : performance robuste dans le cadre du programme de destruction

-

MNT : +3,5 milliards de dollars de capitalisation (soit 1/9e de BNB)

Un décalage existe entre volume et valorisation. Depuis le 1er août, l'augmentation de BNB est 10 fois supérieure à celle de MNT (3,5 milliards). Pourtant, l'élément clé est que le volume de trading au comptant et en dérivés de Bybit représente constamment environ un tiers du volume de Binance.

L'analyse du volume révèle une erreur fondamentale de tarification. Le ratio capitalisation/volume le met encore mieux en évidence :

-

MNT : 0,12x

-

BNB : 1,15x

-

HYPE : 1,05x

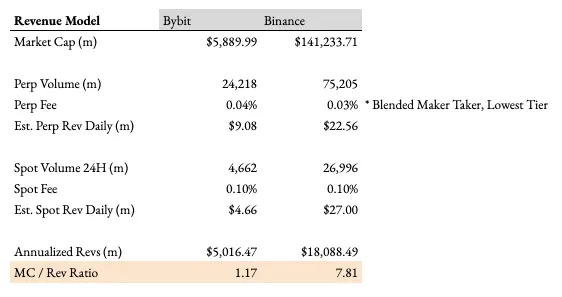

Bien que l'infrastructure de trading et la capacité de génération de revenus de MNT soient comparables à celles de BNB, selon cet indicateur, il s'échange environ 10 fois moins cher que BNB. Enfin, selon un modèle de revenus hypothétique, MNT s'échange à moins de 1x MC/Rev, alors que BNB s'échange à environ 7,26x. Dans tous les cas, MNT dispose d’un fort potentiel de croissance.

Différences structurelles avec OKX

Bien qu'OKX ait des indicateurs de volume similaires à Bybit, des différences structurelles clés limitent l'intégration fonctionnelle d'OKB. OKX n'inclut pas la détention d'OKB dans le calcul des frais de trading, éliminant ainsi un moteur de demande important, alors que Bybit s'est engagé à l'implémenter dans le modèle économique de MNT.

Source : Frais OKX

En outre, la proposition de valeur d'OKBsur son site web se concentre principalement sur l'accès aux plateformes de lancement et les récompenses de mise, et non sur l'intégration aux fonctions centrales de l'exchange. Cela limite les moteurs de demande structurels et suggère que les initiatives récentes de destruction d'OKX pourraient être passives plutôt que stratégiques.

Écart informationnel

Il existe un autre facteur géographique sous-estimé dans cette opportunité. En raison de différences dans les flux d'information, les exchanges axés sur les marchés orientaux font face à une sous-évaluation systématique sur les marchés occidentaux. Binance bénéficie d'une reconnaissance mondiale, mais Bybit, malgré une taille opérationnelle comparable, reste davantage centré sur les marchés régionaux.

Cela crée une asymétrie informationnelle — précisément ce qui génère des gains alpha : lorsque un marché est mieux informé qu’un autre, les actifs comparables s’échangent à des valorisations différentes. L’opportunité réside donc dans l’écart entre la réalité opérationnelle orientale et la perception du marché occidental.

Exécution et positionnement stratégique

Dans l’ensemble, par rapport aux autres exchanges centralisés hors Binance, l’exécution managériale et la vision stratégique de Bybit semblent supérieures. Soutenu au niveau du PDG, MNT est désormais une priorité absolue, et non un projet secondaire. Il est au tout début de son parcours d’intégration fonctionnelle, chaque étape marquant un catalyseur que le marché n’a pas encore pleinement intégré.

Timing et évaluation des risques

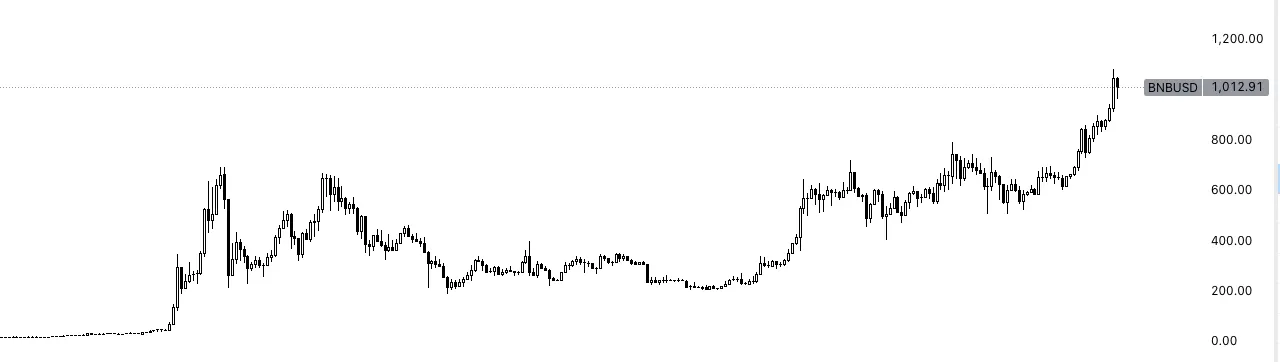

Abordons un sujet évident : depuis quatre ans, MNT est une opération controversée dans les cercles cryptos asiatiques. Le graphique parle de lui-même — sur la base de spéculations concernant son intégration à Bybit, MNT a tenté à plusieurs reprises de franchir un seuil, mais sans succès.

Source : TradingView

Pourquoi cette fois-ci est différente

Précédemment, la hausse de MNT reposait sur de l’espoir, non sur du contenu concret. Pendant quatre ans, MNT a existé comme un jeton L2 indépendant, propriété de Bybit, mais sans synergies opérationnelles. La chronologie révèle son évolution :

-

Août 2021 : lancement sous forme de BITDAO (jeton d’un DAO d’investissement)

-

Mai 2023 : conversion en MNT, focus sur L2

-

Juillet 2025 : première annonce officielle d’intégration réelle avec Bybit

-

Août 2025 : cadres de Bybit rejoignent le comité consultatif de Mantle

La conviction actuelle du marché est que cette percée reflète désormais des progrès d’intégration réels, et non une simple spéculation. Avec la fusion opérationnelle entre l’infrastructure de l’exchange Bybit et les fonctionnalités utiles de Mantle, il s’agit effectivement d’un changement de tendance dans le cycle de vie de Mantle.

Risque n°1 : échec d’exécution

Le principal risque demeure le non-respect par Bybit de ses promesses d’intégration. Si les réductions de frais, les fonctionnalités de levier ou le lancement du portail OTC sont retardés ou mal mis en œuvre, toute la narration utilitaire s’effondrera.

Atténuation du risque : Des signaux récents indiquent un engagement sérieux de Bybit. Dans une interview sur BidClub, Emily, responsable du trading au comptant chez Bybit et conseillère clé de Mantle, a décrit le calendrier comme « aussi vite que possible, compte tenu de l’urgence exprimée par le PDG Ben ». Plus important encore, une communication aux clients institutionnels datée du 10 septembre confirme que Bybit a livré conformément au planning les engagements annoncés.

Source : @Cptn3mox sur X

Risque n°2 : alternatives concurrentes

BNB conserve un avantage énorme grâce à son utilité validée et son adoption institutionnelle. Une innovation accélérée par Binance ou d'autres exchanges pourrait continuer à freiner MNT, même sur des fondamentaux solides.

Atténuation du risque : Plusieurs jetons d'échange peuvent coexister avec succès, comme les écosystèmes L1 ou les plateformes de produits dérivés. La taille du marché est suffisante pour accueillir plusieurs acteurs partageant les activités.

Risque n°3 : timing sectoriel

Il se peut que nous soyons entrés tardivement dans le cycle des jetons d'échange. BNB, OKB et leurs pairs ont déjà réalisé une croissance significative entre 2024 et 2025, ce qui pourrait limiter l'espace de progression pour les nouveaux arrivants.

Atténuation du risque : Les jetons d'échange en sont encore à un stade précoce par rapport à la pénétration financière traditionnelle. Plus important encore, MNT raconte une histoire d'intégration utilitaire « du zéro à un », alors que ses pairs sont déjà matures. Même en période de marché baissier, les exchanges dotés de jetons utilitaires forts gagnent souvent des parts de marché lors de compressions de marges grâce aux économies de coûts.

Risque n°4 : limitation géographique

Bybit est exclu des principaux marchés (États-Unis, Royaume-Uni), ce qui limite sa taille de marché accessible, notamment par rapport à des concurrents régionaux comme Coinbase.

Atténuation du risque : Cette limitation pourrait s’atténuer rapidement. Caroline Pham, présidente par intérim de la CFTC, a récemment annoncé son intention de permettre aux citoyens américains de trader sur des exchanges offshore régulés par la CFTC, citant explicitement Binance, Bybit et OKX. Ce changement réglementaire pourrait libérer un potentiel de croissance significatif sans nécessiter la création d'une entité distincte aux États-Unis.

Dernières réflexions

MNT semble se trouver au début, et non à la fin, de son cycle d'intégration utilitaire. Des progrès opérationnels concrets, des moteurs structurels de demande et des perspectives réglementaires favorables convergent pour créer une opportunité asymétrique, alors que le marché passe de la spéculation au fondement réel.

Les échecs des quatre dernières années renforcent en réalité l'argument actuel — les précédents échecs reposaient sur l'espoir, alors que l'élan actuel reflète une réalité opérationnelle. Lorsque la spéculation s'aligne enfin sur l'exécution, la réévaluation peut être extrêmement violente.

Avertissement important : Ce document est fourni à titre informatif uniquement. Les opinions exprimées dans ce document ne constituent ni des conseils d'investissement ni des recommandations, et ne doivent pas être interprétées comme telles. Les destinataires de ce document doivent effectuer leur propre diligence raisonnable avant tout investissement, en tenant compte de leur situation financière spécifique, de leurs objectifs d'investissement et de leur tolérance au risque (non pris en compte dans ce document). Ce document ne constitue pas une offre ou une sollicitation d'achat ou de vente de quelque actif que ce soit mentionné ici.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News