USDe, le prochain stablecoin de 1 milliard de dollars ?

TechFlow SélectionTechFlow Sélection

USDe, le prochain stablecoin de 1 milliard de dollars ?

Ethena devrait être officiellement lancé fin janvier, avec probablement l'annonce d'un plan d'airdrop.

Rédaction : THOR HARTVIGSEN

Traduction : Luffy, Foresight News

Historiquement, les stablecoins sur chaîne ont connu des périodes difficiles face aux stablecoins centralisés. En conséquence, USDC et USDT dominent largement le marché des stablecoins avec une part cumulée dépassant 95 %. Le problème des stablecoins sur chaîne réside soit dans leur impossibilité à s'adapter en raison d'un excès de garantie, soit dans leur incapacité à maintenir le cours fixe en cas de sous-garantie.

En mars 2023, Arthur Hayes a publié un article intitulé « Dust on the Crust », où il évoquait la montée en puissance des stablecoins et leur utilisation parmi les traders et teneurs de marché. Il y proposait alors l'idée d’un « dollar Nakamoto », un stablecoin entièrement décentralisé sur chaîne, synthétisé 1:1 par une exposition longue au Bitcoin au comptant et une exposition courte équivalente via des contrats à terme, créant ainsi une position Delta neutre.

Cette idée a été concrétisée par Ethena Labs, qui développe USDe, un dollar synthétique soutenu par le rendement du staking ETH et les swaps perpétuels. En bref, USDe est pleinement couvert (1:1) par des LST ETH (par exemple, stETH de Lido), tandis que son risque est compensé par une vente à découvert équivalente sur des contrats à terme perpétuels ETH. USDe génère un rendement élevé (actuellement supérieur à 20 %) et est étiqueté comme un « bond internet ».

Ethena bénéficie du soutien d’investisseurs tels que Dragonfly, Wintermute, OKX Ventures, ainsi que Cobie, Arthur Hayes et Anthony Sassano. J’ai eu le plaisir d’échanger avec Guy, fondateur d’Ethena, afin d’en savoir plus sur la conception technique sous-jacente et la feuille de route à venir, incluant le lancement sur mainnet, l’intégration à DeFi et le prochain programme d’airdrop.

Analyse de USDe et d’Ethena

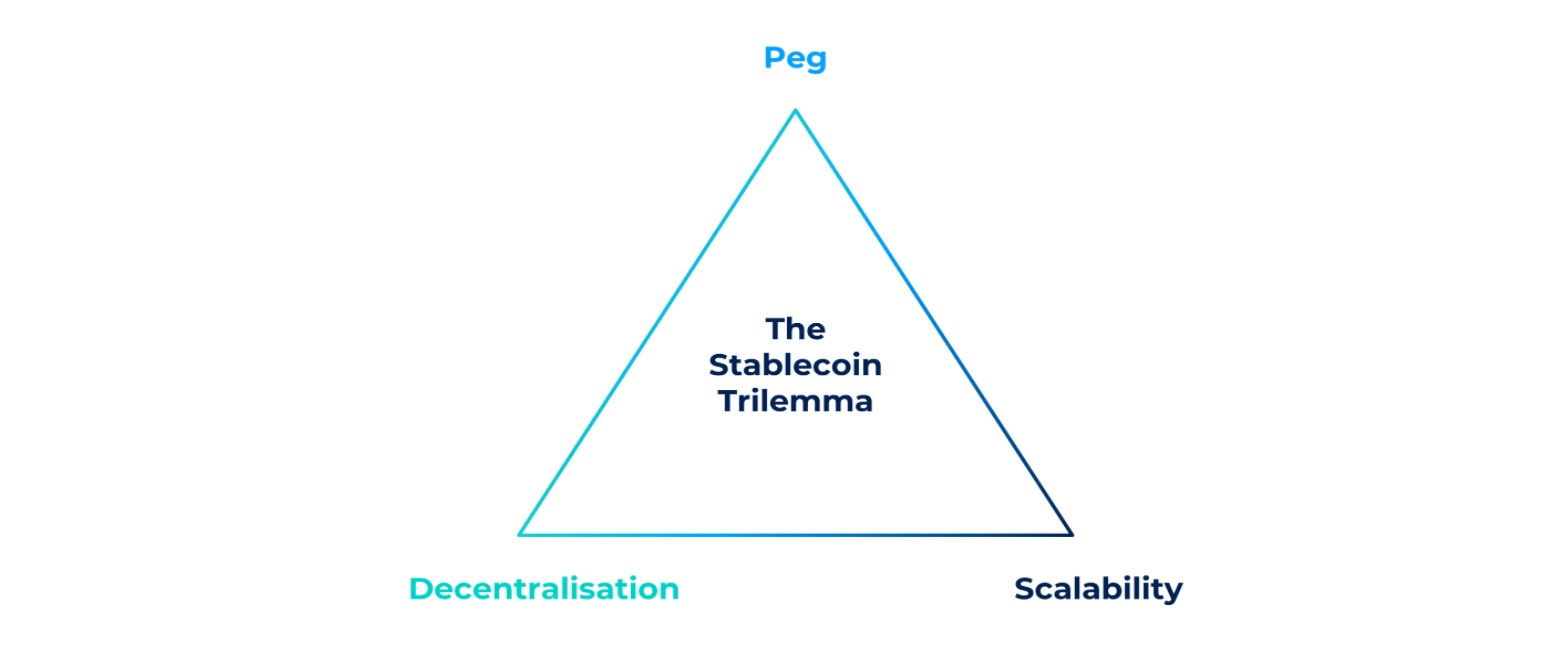

Le « dilemme du stablecoin » a été formulé il y a quelques années déjà, stipulant qu’un stablecoin ne peut pas simultanément posséder les trois propriétés suivantes :

-

Maintenir sa parité avec l’actif sous-jacent

-

Être évolutif

-

Être décentralisé

-

Des stablecoins comme USDC et USDT sont évolutifs et parviennent à maintenir leur parité, mais ils ne sont pas décentralisés.

-

À l’inverse, LUSD de Liquity est hautement décentralisé et maintient bien sa parité, mais souffre d’une faible évolutivité en raison du surengagement.

-

UST de Terra était à la fois décentralisé (dans une certaine mesure) et très évolutif, mais n’a pas réussi à maintenir sa parité.

USDe d’Ethena vise à combiner ces trois attributs, résolvant ainsi le dilemme du stablecoin. Bien que USDe ne soit pas encore lancé publiquement (seuls des utilisateurs whitelistés y ont accès durant la phase pré-lancement), son offre a déjà atteint plus de 115 millions de dollars en un peu plus d’un mois. Voici comment cela fonctionne :

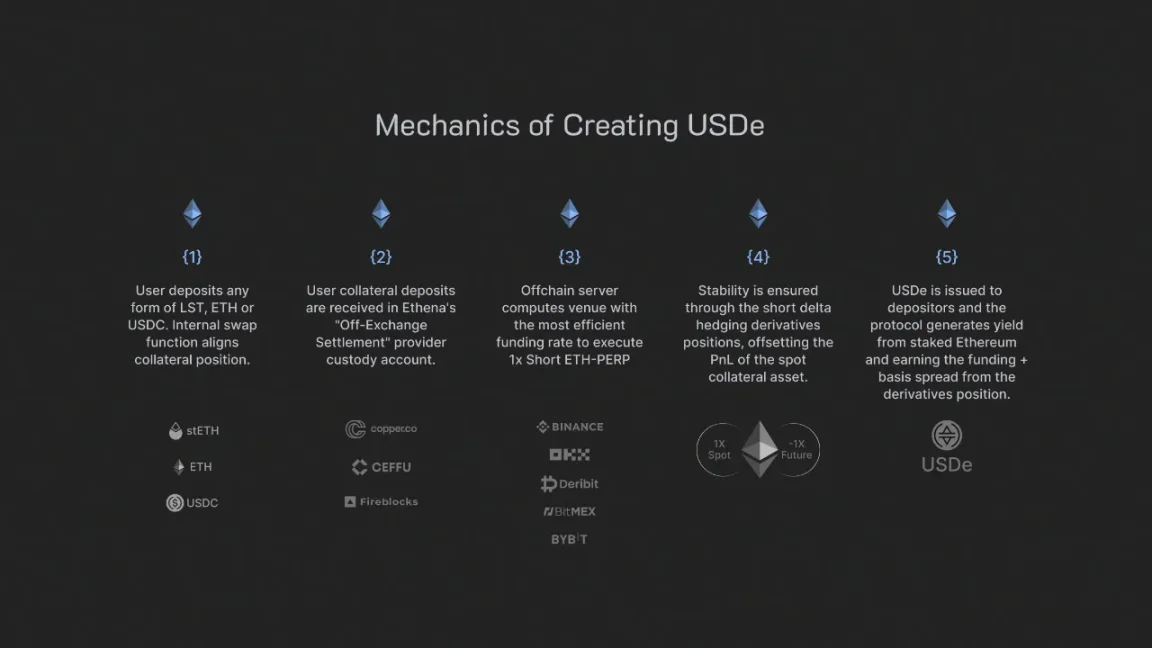

Les utilisateurs peuvent obtenir USDe de deux manières. Premièrement, en l’achetant sur des DEX comme Uniswap ou Curve. Deuxièmement, en le frappant via le protocole Ethena. À l’ouverture publique, les utilisateurs pourront frapper USDe via l’interface d’Ethena en utilisant divers actifs en garantie, convertis en backend en LST ETH (tels que stETH, mETH ou wbETH). Ces actifs serviront ensuite de garantie déposée auprès d’un tiers de confiance, tout en servant à créer une position courte ETH sur des exchanges centralisés. Cette couverture crée une exposition en dollars, sur la base de laquelle USDe est émis.

La partie garantie de la position courte n’utilise pas de levier, car l’objectif de USDe est de constituer une couche fondamentale sécurisée :

« L’idée du produit est de rendre la couche fondamentale aussi sûre que possible. Vous pouvez ensuite commencer à utiliser du levier pour faire des choses intéressantes ou augmenter les rendements, mais nous souhaitons simplement construire une base solide sur laquelle d’autres peuvent s’appuyer, notamment pour développer des usages innovants avec du levier, que ce soit sur des marchés monétaires ou des Dex perpétuelles. »

USDe maintient sa parité grâce à l’arbitrage. Si USDe se négocie en dessous de 1 USD sur des plateformes telles que Curve, Uniswap ou Binance, les arbitragistes peuvent acheter USDe puis le racheter sur l’interface d’Ethena contre ses actifs en garantie à 1 USD pour réaliser un profit. Si USDe se négocie au-dessus de 1 USD, les arbitragistes peuvent frapper USDe via Ethena et le vendre sur les marchés secondaires. Tant que USDe reste couvert à 1:1, la parité est préservée.

Une liquidité en dollars en croissance

Pour qu’un stablecoin maintienne sa parité avec l’actif sous-jacent, la liquidité est cruciale. Ethena vise à renforcer la liquidité de USDe sur divers DEX (comme Curve Finance), principal marché décentralisé pour les actifs stables. Lors du lancement public prévu fin janvier, Ethena mettra en œuvre des incitations afin d’assurer une profonde liquidité de USDe sur Curve. Au moment de la rédaction, plusieurs pools de liquidité USDe existent déjà sur Curve, notamment USDe/USDC, USDe/FRAX et USDe/crvUSD.

La spirale ascendante des rendements

Comme indiqué précédemment, les positions longues et courtes de la garantie USDe génèrent toutes deux des revenus, redistribués aux utilisateurs ayant choisi de staker USDe. Les sources de rendement sont :

-

Position longue au comptant : rendement du staking Ethereum (récompenses de la couche consensus et de la couche exécution).

-

Position courte sur dérivés : frais de financement et base générés par les positions sur produits dérivés.

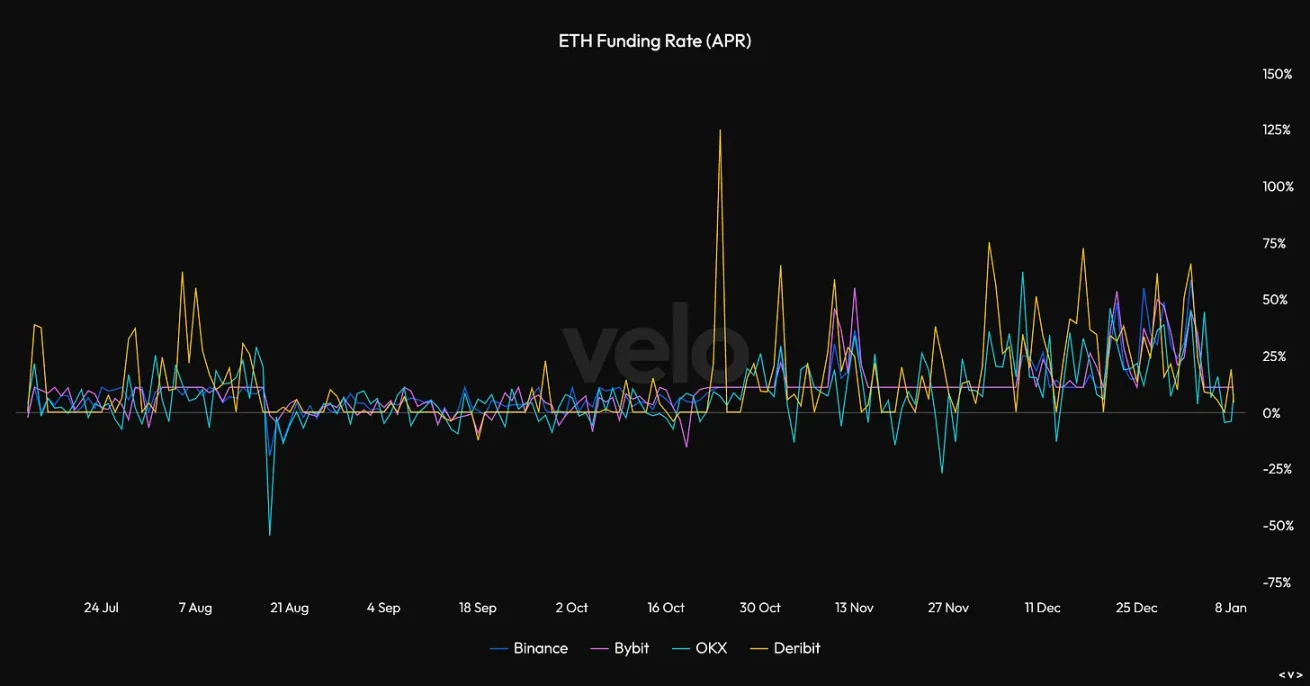

Le rendement annuel du staking ETH se situe généralement entre 3 % et 5 %, tandis que les taux de financement sur les dérivés ETH fluctuent fortement, dépendant largement de la demande du marché pour les contrats à terme. Comme illustré ci-dessous, avec le rebond du marché, le taux de financement des contrats à terme ETH a récemment dépassé 70 %, les traders désireux d’être longs acceptant de payer un prix élevé. Ces frais sont versés par les positions longues aux positions courtes.

Dans un contexte de forte pression haussière, le rendement généré par la garantie USDe pourrait facilement dépasser 30-40 %. Historiquement toutefois, sur des périodes plus longues, le rendement se situe plutôt autour de 5-15 % en APY.

Conception à double jeton

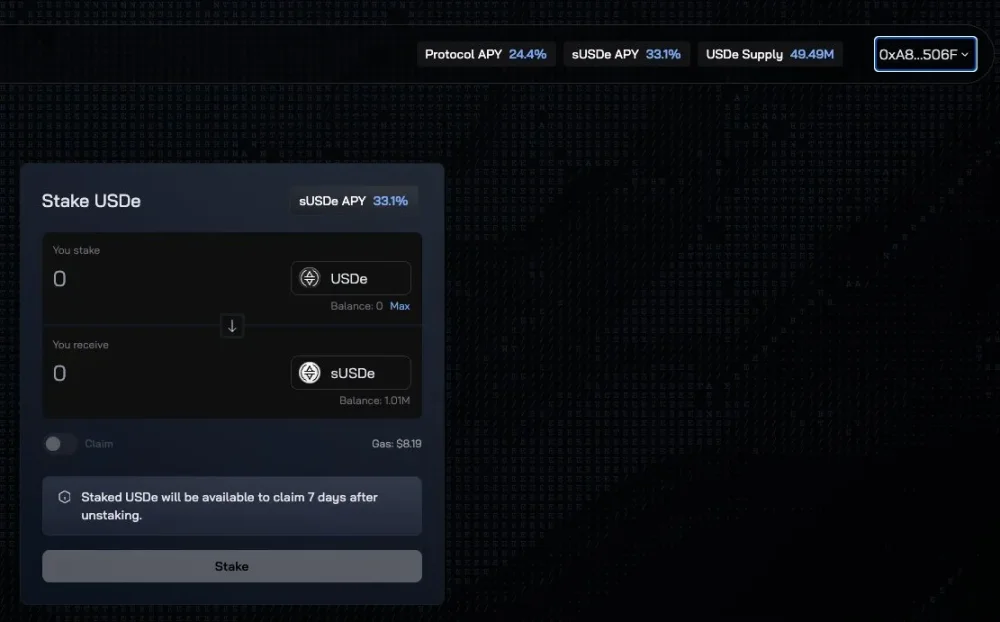

Comme mentionné précédemment, seuls les utilisateurs ayant mis en gage leur stablecoin sous forme de sUSDe reçoivent les rendements générés par USDe. Si le rendement de la garantie USDe est de 15 %, mais que seulement la moitié des USDe est mise en staking, alors les détenteurs de sUSDe obtiendront un APY de (15 % / 50 %) = 30 %.

Étant donné que la liquidité de USDe sera incitée sur des DEX comme Curve et intégrée à divers marchés monétaires et autres applications DeFi, on s’attend à ce que tous les USDe ne participent pas aux rendements du protocole. Sur le graphique ci-dessous, le rendement total de la garantie est indiqué sous « Protocol APY », et le rendement du sUSDe sous « sUSDe APY ».

Par ailleurs, Ethena portera également une attention particulière à l’intégration de USDe dans les carnets d’ordres des exchanges centralisés, afin de distinguer ce produit des autres stablecoins sur chaîne et favoriser une adoption plus large.

Intégration à DeFi et chemin vers la décentralisation

« Nous souhaitons séparer l’outil le plus important de la cryptographie — le stablecoin — du système bancaire traditionnel. Tout ce que nous faisons vise à créer un système autosuffisant, alors que l’actif le plus crucial reste entièrement centralisé. »

L’argument central d’Ethena est simple : dissocier le plus grand produit crypto (le stablecoin) du système bancaire traditionnel. Pour USDe, il n’y a aucun risque lié à des collatéraux centralisés comme USDC ou des obligations du Trésor américain. Le seul risque provient de l’ETH, l’un des actifs les plus décentralisés et permisifs au monde.

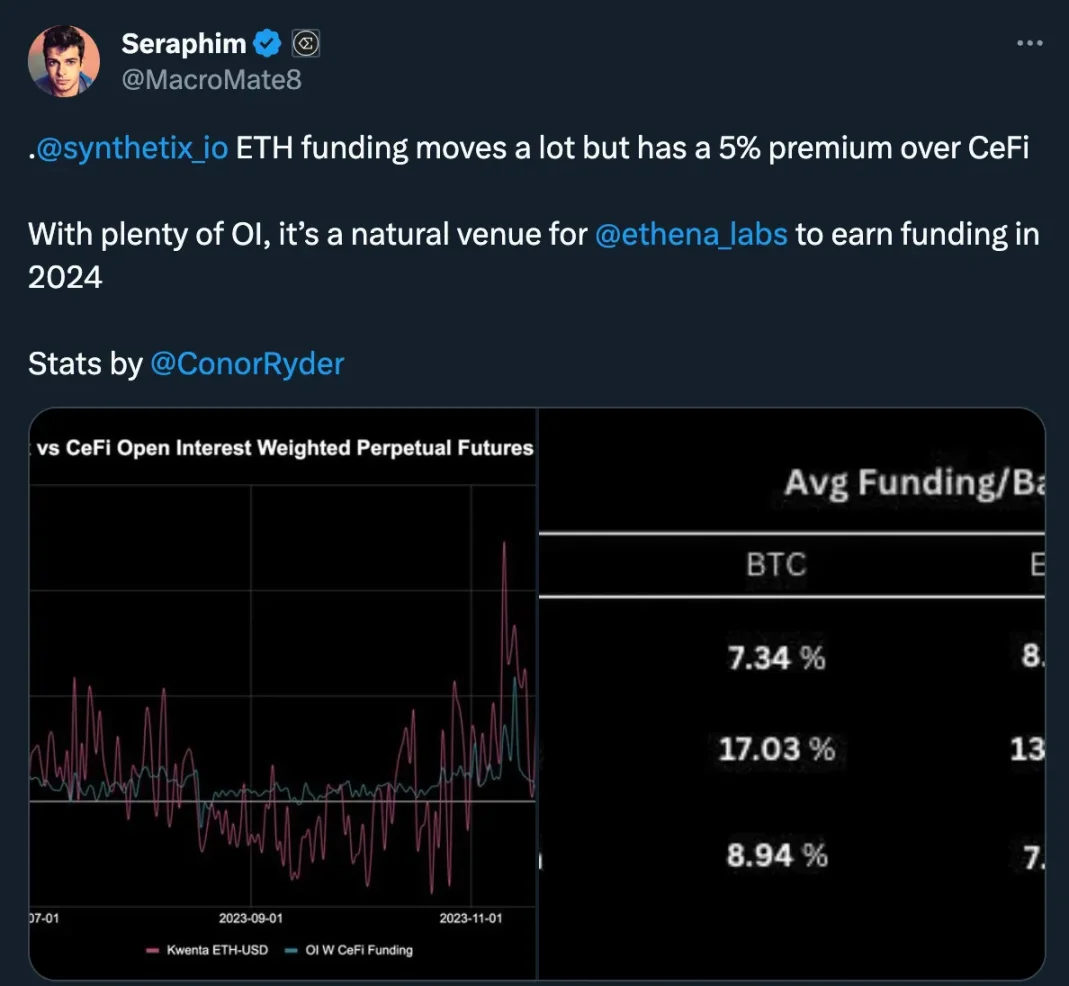

Toutefois, Ethena conserve aujourd’hui une composante centralisée : la couverture du risque du staking ETH sur des exchanges centralisés. La raison principale est que la majorité de la liquidité se trouve encore sur ces plateformes. Ethena travaille à une décentralisation complète, mais attend la maturation des dérivés sur DEX. La première étape semble être l’utilisation de Synthetix et de son interface comme premier DEX pour cette couverture, une étape prévue dans la feuille de route de cette année.

L’intégration de USDe/sUSDe présente un fort potentiel dans plusieurs domaines verticaux :

-

USDe pourrait servir de collatéral pour d'autres stablecoins. FRAX et DAI dépendent fortement des rendements d’actifs traditionnels ; ils pourraient vouloir diversifier leurs placements et tirer parti du rendement natif crypto de sUSDe.

-

Marchés monétaires, tels que les plateformes de prêt comme Aave. Des stratégies à effet de levier pourraient offrir des rendements potentiels élevés aux détenteurs de sUSDe.

-

sUSDe comme collatéral à haut rendement pour le trading avec levier sur CEX et DEX.

Feuille de route 2024

À court terme, Ethena prépare son lancement public, permettant aux utilisateurs de frapper et de racheter USDe directement sur le protocole, ainsi que de staker USDe pour bénéficier des rendements générés par la garantie. En outre, Ethena mettra en place des incitations pour renforcer la liquidité sur divers DEX, garantissant aux utilisateurs des transactions avec un glissement minimal. Ce lancement est prévu fin janvier, date à laquelle pourrait également être annoncé un programme d’airdrop pour le futur jeton de gouvernance.

À moyen et long terme, Ethena prévoit d’intégrer USDe dans divers protocoles DeFi et exchanges centralisés afin d’augmenter son offre et renforcer son utilité. Ethena compte également poursuivre sa décentralisation en transférant progressivement les positions courtes des CEX vers les DEX.

Au-delà, Ethena explorera d'autres actifs comme collatéral pour USDe, notamment BTC et jitoSOL. Ces actifs seront également couverts en Delta. L’intégration finale dépendra de la profondeur de liquidité disponible et de la rentabilité des frais de financement du point de vue du rendement.

Conclusion

En résumé, je suis très enthousiaste à l’idée du déploiement complet d’Ethena. Étant donné les rendements actuels générés par le staking et les primes de financement, USDe semble en passe de devenir l’un des plus grands stablecoins sur chaîne du secteur crypto. Personnellement, j’attends avec impatience de voir la dynamique de croissance de USDe et sUSDe s’installer via diverses intégrations DeFi, puis la transition d’Ethena vers un modèle plus décentralisé. À mesure que USDe croît, espérons que les contrats intelligents d’Ethena auront été largement audités, et que les CEX utilisés pour la couverture ne feront pas faillite. Comme tout autre protocole DeFi, Ethena et USDe comportent des risques évidents, mais leur potentiel en 2024 mérite toute notre attention.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News