Analyse approfondie de l'état actuel et du potentiel des ETP cryptos avant le lancement des ETF Bitcoin spot

TechFlow SélectionTechFlow Sélection

Analyse approfondie de l'état actuel et du potentiel des ETP cryptos avant le lancement des ETF Bitcoin spot

Les ETP sur cryptomonnaies vont connaître un moment de gloire.

Rédaction : Diana Biggs, associée chez 1kx

Traduction : Luffy, Foresight News

Les produits négociés en bourse (ETP) offrent aux investisseurs particuliers et institutionnels un moyen pratique, réglementé et peu coûteux d'accéder à une large gamme d'actifs sous-jacents, dont les cryptomonnaies.

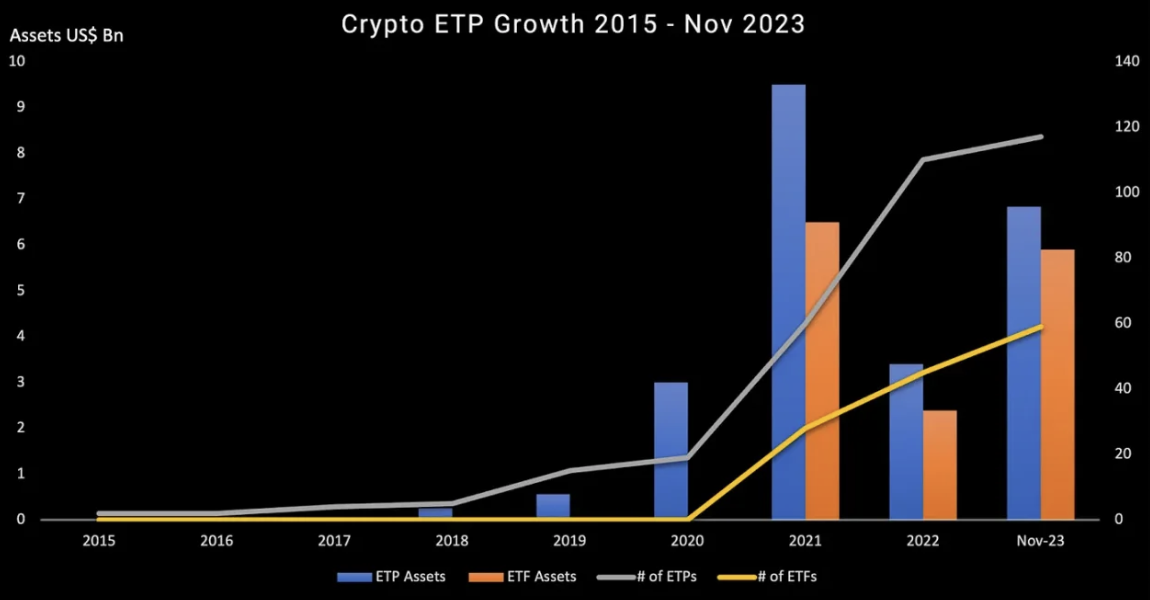

Depuis le lancement du premier produit suivi du Bitcoin en 2015 en Suède, les ETP sur cryptomonnaies se sont étendus de l'Europe au monde entier. Le nombre de ces produits est passé de seulement 17 fin 2020 à environ 180 aujourd'hui. À mesure que de plus en plus d'institutions financières traditionnelles rejoignent les entreprises natives du secteur crypto dans l'émission, les ETP jouent non seulement un rôle clé dans l'élargissement de l'accès aux cryptomonnaies, mais aussi dans la promotion de leur acceptation générale sur les marchés financiers mondiaux.

Cet article présente un aperçu des ETP sur cryptomonnaies, y compris les types de produits actuellement disponibles, leurs modèles opérationnels, leurs zones géographiques respectives, ainsi que nos points d'attention dans ce domaine en pleine expansion.

Aperçu des ETP sur cryptomonnaies

Qu'est-ce qu’un ETP sur cryptomonnaie ?

Un produit négocié en bourse (ETP) est un instrument financier négocié pendant les heures normales de marché sur une bourse de valeurs réglementée, et qui suit le rendement d'un indice, d'un actif ou d'un portefeuille sous-jacent.

Les ETP se divisent principalement en trois catégories : les fonds négociés en bourse (ETF), les notes négociées en bourse (ETN) et les produits matières négociés en bourse (ETC). Les ETF sont des fonds d'investissement, tandis que les ETN et les ETC sont des titres de créance. Les ETC suivent des matières premières physiques telles que l’or ou le pétrole, et les ETN servent à tous les autres types d’instruments financiers. Depuis la création du premier ETF en 1993, il y a maintenant trente ans, les ETP sont passés d'instruments simples de suivi du marché actions à l'une des catégories de produits d'investissement les plus innovantes, offrant aux investisseurs un accès à une large gamme d'actifs novateurs.

Remarque : bien que « ETP » soit le terme générique désignant cette catégorie, le mot « ETP » est parfois utilisé spécifiquement pour désigner les titres de créance.

Au cours des 20 dernières années, les ETP ont connu une croissance continue, atteignant 11 859 produits répartis sur 81 bourses dans 63 pays, avec 718 émetteurs et 23 931 lignes cotées. Les ETF représentent la part dominante, avec environ 10 747 milliards USD d'actifs sous gestion, soit 98 % des 10 990 milliards USD d'actifs totaux des ETP (données ETFGI, fin novembre 2023). Selon Oliver Wyman, la croissance des ETF devrait s’accélérer dans les prochaines années, avec un taux annuel de croissance prévu entre 13 % et 18 % de 2022 à 2027.

Source : ETFGI

La commodité et l’accessibilité des ETP en font un outil populaire pour ouvrir aux investisseurs de nouveaux actifs, notamment les cryptomonnaies, ainsi que de nouvelles stratégies d’investissement.

Le premier ETP sur Bitcoin a été lancé en 2015 par XBT Provider (racheté depuis par Coinshares) sur le Nasdaq suédois. La croissance du marché a été relativement modérée jusqu’en 2020, lorsque le nombre de produits, tant de nouveaux entrants natifs du secteur crypto que d’émetteurs traditionnels, a commencé à augmenter fortement — une tendance qui se poursuit aujourd’hui. En février 2021, Purpose Investments au Canada a lancé Purpose Bitcoin sur la Bourse de Toronto, devenant ainsi le premier ETF Bitcoin au monde. Bien que les ETP sur cryptomonnaies structurés comme des titres de créance dépassent encore largement en nombre et en actifs sous gestion les ETF sur cryptomonnaies, nous pensons que cela va commencer à changer, notamment avec l’ouverture du marché américain aux ETF spot.

Source : ETFGI

Le nombre de produits sur cryptomonnaies augmente régulièrement, en particulier au cours des trois dernières années. Selon ETFGI, il y avait 176 ETF et ETP sur cryptomonnaies fin novembre 2023. Entre janvier et novembre 2023, les actifs investis dans ces produits ont augmenté de 120 %, passant de 5,79 milliards USD fin 2022 à 12,73 milliards USD fin novembre 2023.

Pourquoi choisir les ETP sur cryptomonnaies ?

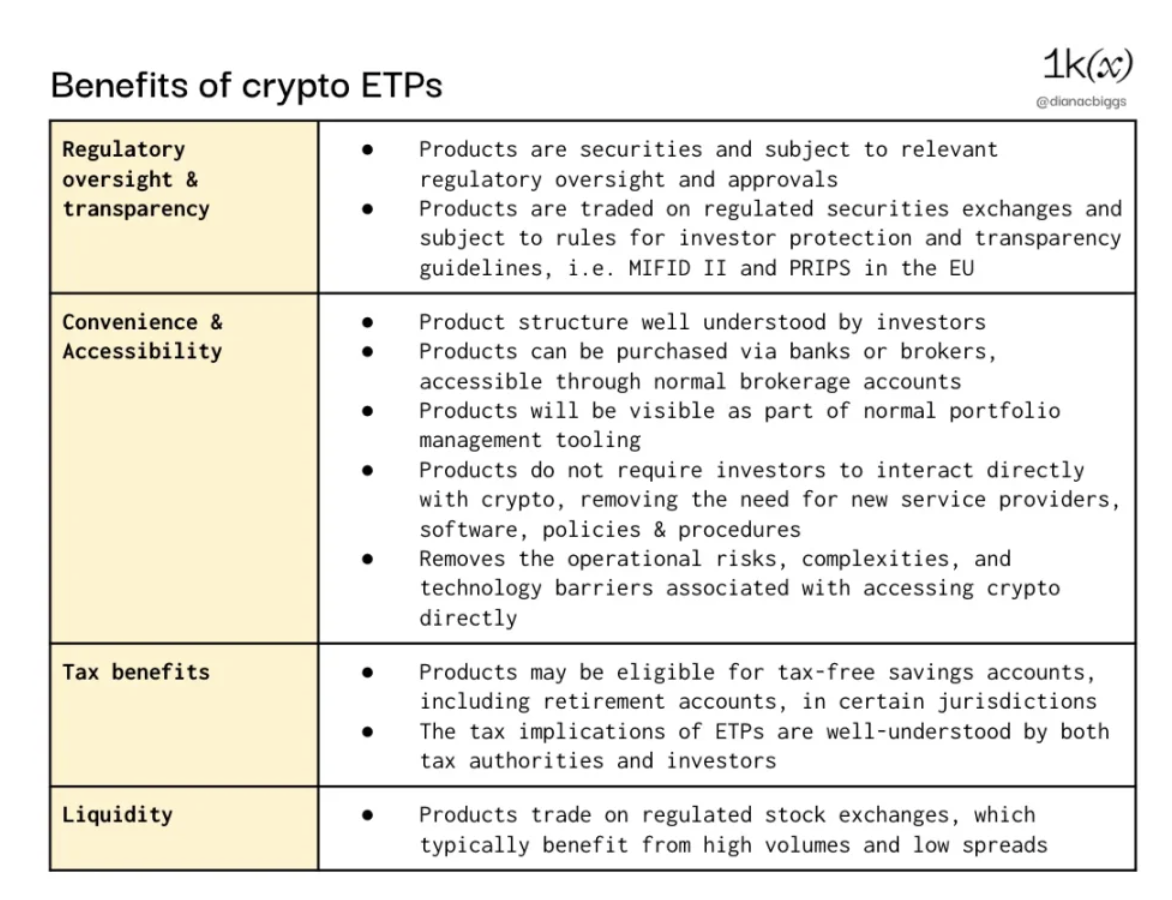

L'idée des ETP sur cryptomonnaies peut sembler contre-intuitive pour ceux du secteur crypto natif : les ETP introduisent des intermédiaires, alors que la technologie des cryptomonnaies vise justement à les éliminer. Cependant, en tant que produits d'investissement familiers et réglementés, les ETP permettent à un public plus large d'accéder aux cryptomonnaies, notamment à des investisseurs qui ne peuvent pas y accéder directement pour diverses raisons. Par exemple, les investisseurs particuliers peuvent manquer d'outils, de temps, de tolérance au risque ou d'expertise pour investir directement dans les cryptomonnaies. Pour les investisseurs institutionnels, les ETP, structurés comme des titres traditionnels, ouvrent l'accès à ces actifs, car ils peuvent être limités à investir uniquement dans ce type d'instruments, ou éviter la détention directe de cryptomonnaies pour des raisons réglementaires, de conformité, techniques ou autres.

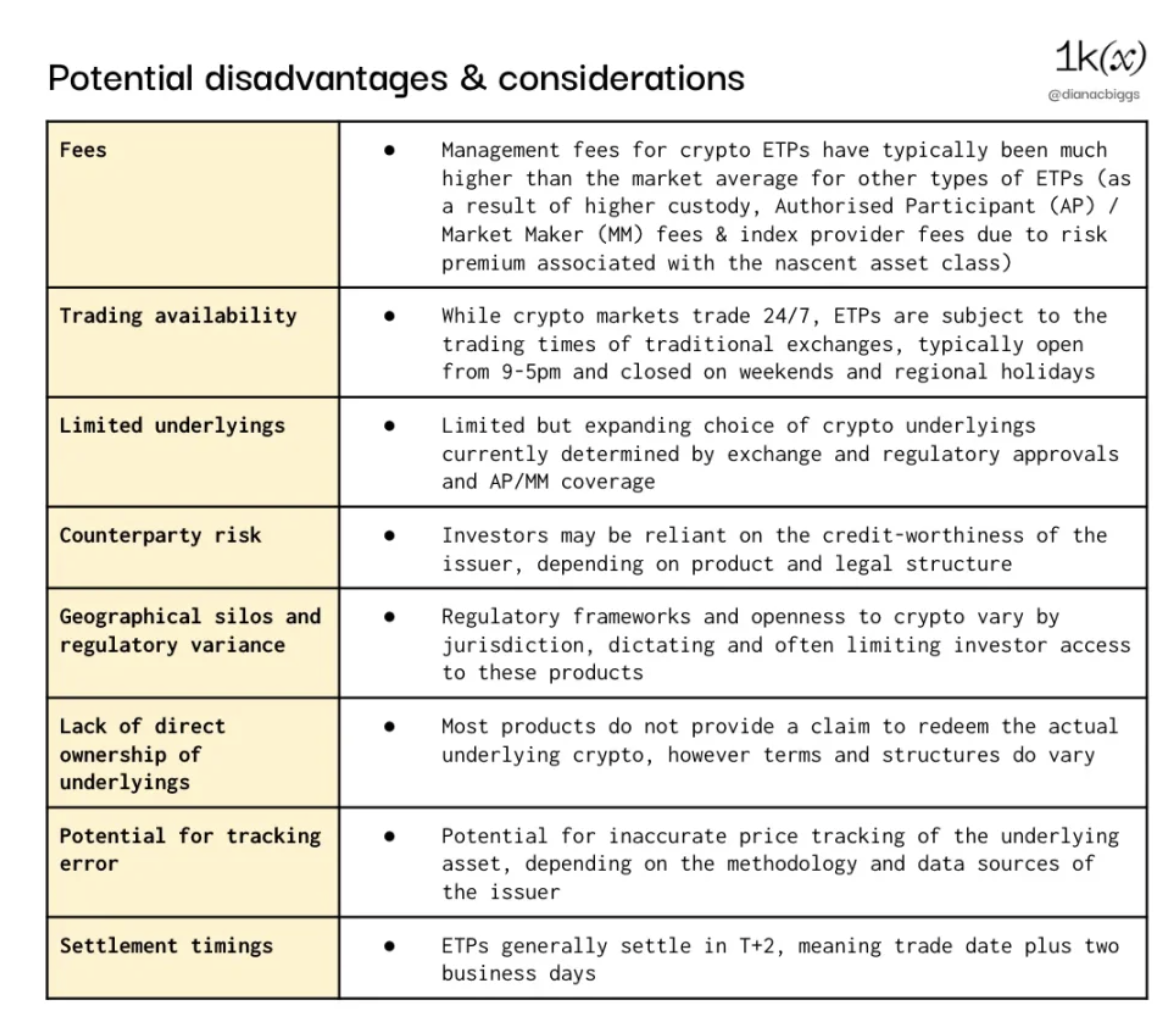

Les ETP présentent toutefois des inconvénients potentiels par rapport à l'achat direct de cryptomonnaies (bien que certains investisseurs ne les perçoivent pas nécessairement comme tels). Ces inconvénients incluent des frais généralement beaucoup plus élevés que pour d'autres ETP (bien que ceux-ci aient diminué avec la concurrence), des horaires de négociation limités comparés au marché 24/7 des cryptomonnaies, des risques de contrepartie, des risques de change et des délais de règlement.

Remarque : exemples de restrictions géographiques : les ETP sur cryptomonnaies européens ne sont généralement pas enregistrés selon la loi américaine de 1933 sur les valeurs mobilières et ne peuvent donc pas être proposés aux investisseurs américains ; la FCA britannique interdit la vente de ces produits aux investisseurs particuliers.

Structure des produits

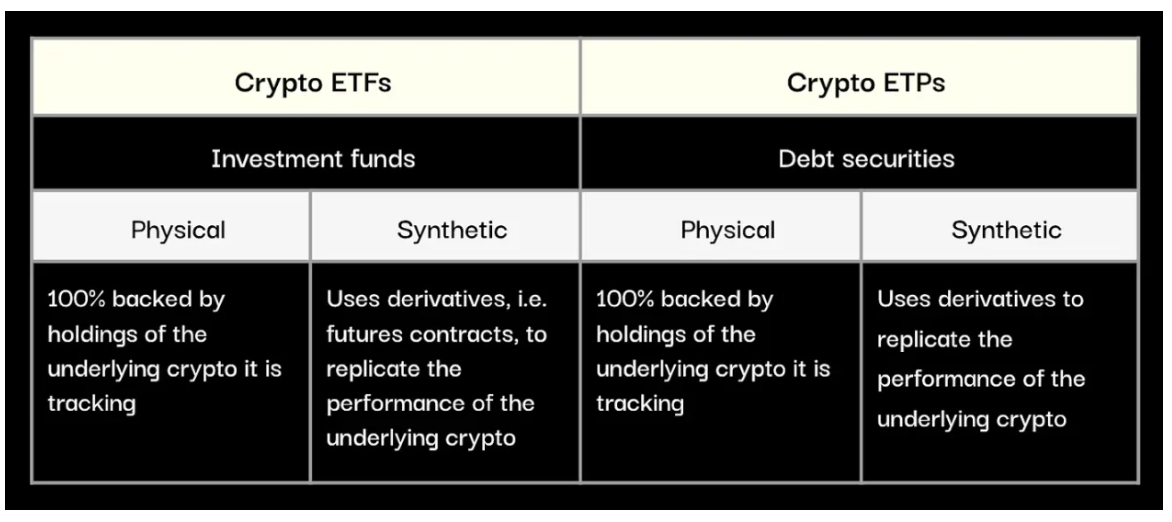

Globalement, les ETP sur cryptomonnaies se divisent en deux grandes catégories : les ETF et les ETP, ainsi qu'en actifs physiques et synthétiques.

Structure des ETF sur cryptomonnaies

Les ETF sont structurés comme des fonds, dont les parts représentent une participation au fonds. Généralement, un trust, une société d'investissement ou une société en commandite sépare juridiquement le fonds de son émetteur, afin de protéger les avoirs des investisseurs en cas de faillite de la société mère ou de l'émetteur. Les ETF doivent souvent respecter des exigences supplémentaires en matière de règles et de transparence, selon leur juridiction. Par exemple, un ETF enregistré dans l'UE et vendu à des investisseurs européens doit généralement respecter la réglementation UCITS (Undertakings for Collective Investment in Transferable Securities), qui impose des exigences de diversification, comme une limite de 10 % de la valeur totale du fonds pour un actif unique.

La plupart des ETF sur cryptomonnaies actuels sont des produits spot ou à terme. Les ETF spot détiennent directement l'actif cryptographique sous-jacent, conservé par un tiers indépendant. Dans le cas des ETF à terme, l'émetteur ne détient pas la cryptomonnaie elle-même, mais achète des contrats à terme sur cet actif. Ces produits ne suivent donc pas exactement le prix spot de l'actif sous-jacent, sont généralement considérés comme plus complexes et coûteux, et moins transparents et intuitifs pour les investisseurs.

Structure des ETP sur cryptomonnaies

Les ETP sur cryptomonnaies (dans ce contexte, le terme désigne les produits autres que les ETF) sont structurés comme des titres de créance. Bien que leurs exigences structurelles soient moins strictes que celles des ETF, leurs exigences de divulgation sont très similaires.

Les ETP physiques sont des contrats de créance garantis, soutenus à 100 % par la détention de la cryptomonnaie sous-jacente. Les actifs numériques sont achetés et détenus physiquement par un tiers gardien indépendant, sous la supervision d’un fiduciaire désigné. Ce fiduciaire détient les droits et intérêts au nom des détenteurs d’ETP et est responsable de l’organisation du remboursement en cas de faillite de l’émetteur.

Les ETP synthétiques sont des contrats de créance non garantis, ce qui signifie que l'émetteur n'a pas besoin de détenir l'actif sous-jacent, mais utilise plutôt des dérivés et des swaps pour suivre l'actif (la structure exacte pouvant varier). Ainsi, les ETP synthétiques comportent un risque de contrepartie plus élevé, car aucune exigence légale n'exige que le produit soit entièrement adossé à un actif physique. XBT Provider (et Valour) sont deux émetteurs d'ETP sur cryptomonnaies proposant des produits synthétiques.

Dans l'ensemble, la majorité des ETP sur cryptomonnaies présents sur le marché sont des ETP physiques, car de nombreux investisseurs préfèrent la transparence et la réduction du risque de contrepartie offertes par cette structure.

Émetteurs de produits sur cryptomonnaies

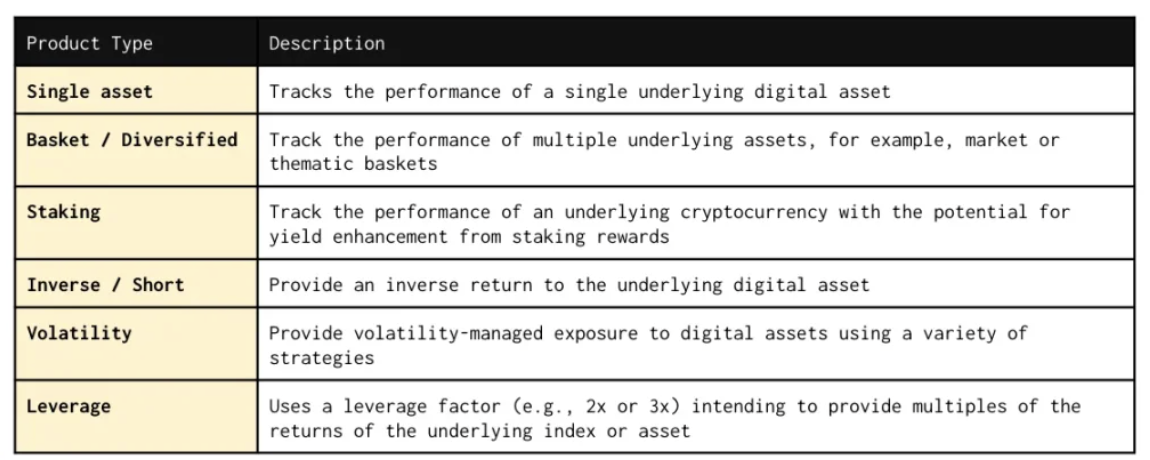

Les ETP sur cryptomonnaies ont initialement commencé par suivre un seul actif numérique, mais aujourd'hui, l'éventail des produits disponibles inclut également des paniers d'actifs, des produits de mise en gage (staking), de vente à découvert, à effet de levier, ainsi que certains indices visant à gérer la volatilité.

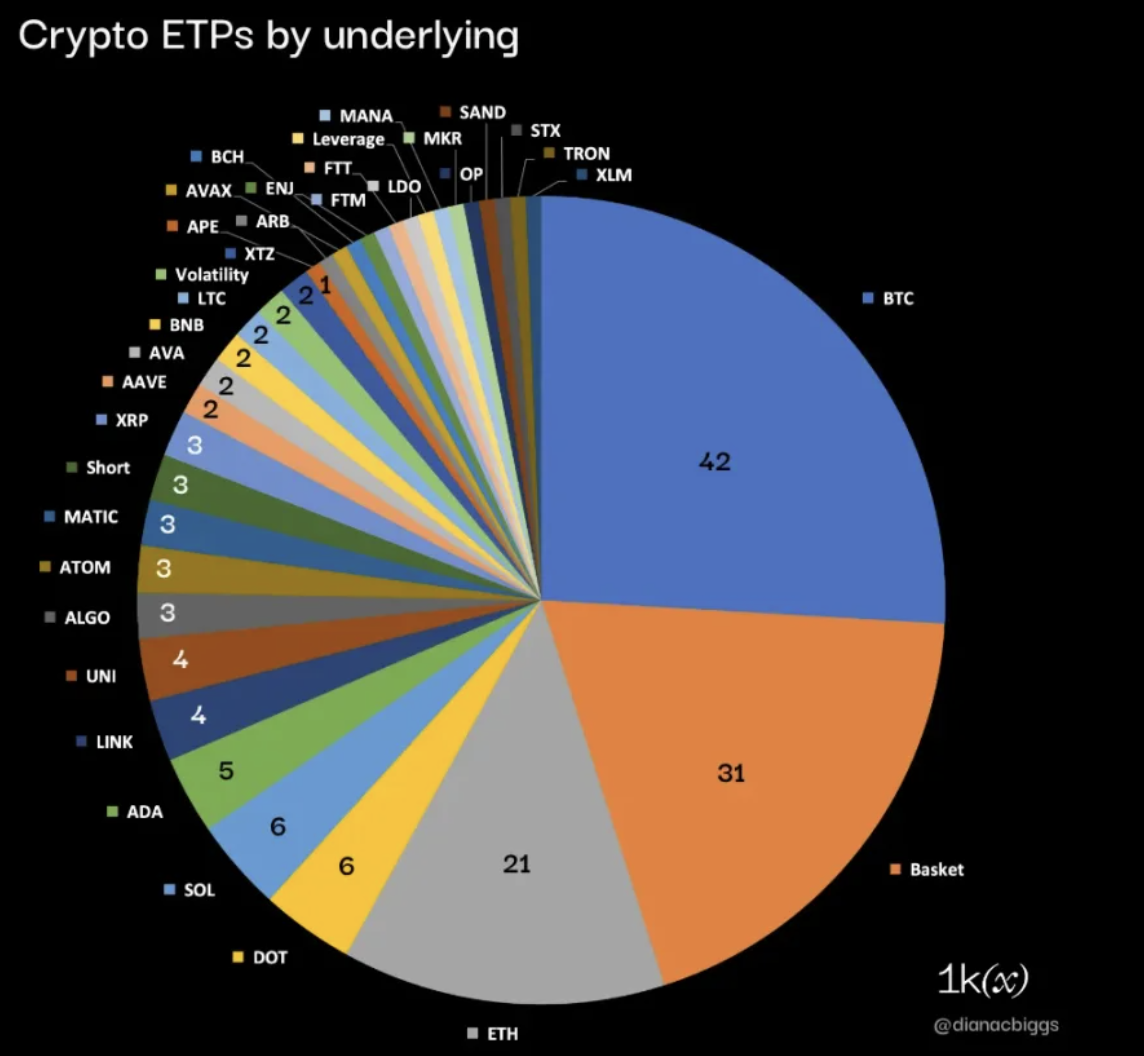

En termes d'actifs sous-jacents, selon des données récemment compilées par BitMEX Research, en excluant les actions et les fonds hors cote, parmi 162 ETP sur cryptomonnaies, 58 % concernent le Bitcoin, l’Ethereum et des paniers d’actifs, tandis que les 42 % restants couvrent des actifs numériques individuels de niche, ainsi que des produits de vente à découvert, de volatilité et à effet de levier.

Données sur 162 ETP cryptos (excluant actions et fonds OTC) ; Source : BitMEX Research, 1kx Research

Parmi ces 162 produits, 121 sont des ETP, 41 des ETF, dont 16 sont des ETF à terme et 11 sont des ETF Bitcoin spot américains en attente de lancement. Il existe actuellement 14 produits de staking (qui permettent aux investisseurs de bénéficier des revenus générés par le staking) : 13 ETP et 1 ETF.

Les plus grands produits par actifs sous gestion (AUM)

L'ETP sur cryptomonnaie ayant le plus grand AUM est le ProShares Bitcoin Strategy ETF, un ETF américain à terme, qui détenait 1,68 milliard USD d'actifs au 2 janvier 2024. Comme indiqué dans le tableau ci-dessous, 9 des 14 principaux ETP sur cryptomonnaies par actifs sous gestion suivent le Bitcoin (64 %). Parmi les cinq restants, trois suivent l'Ethereum, un suit Solana et un suit BNB.

Source : BitMEX Research, 1kx Research

Parmi ces 14 produits, 4 sont enregistrés en Suisse (tous émis par 21Shares), 3 au Canada, 2 au Jersey, 1 en Allemagne, 1 aux États-Unis et 1 au Liechtenstein.

Parmi les 14 premiers produits par actifs sous gestion, 4 sont des ETF (3 spot, 1 à terme) et 10 sont des ETP (dont 8 physiques et 2 synthétiques).

Innovation produit

Plusieurs facteurs limitent le lancement de nouveaux ETP sur cryptomonnaies, notamment les exigences réglementaires et boursières, les besoins en liquidité, la demande des investisseurs, ainsi que l'accessibilité des données de prix publiques et des paires de trading en monnaie fiduciaire. Toutefois, avec l'arrivée de nouveaux acteurs cherchant à conquérir des parts de marché et à se différencier, et grâce à une meilleure compréhension et acceptation du secteur par les régulateurs, les prestataires de services et les investisseurs, nous assistons à une innovation constante de la part des émetteurs et des fournisseurs d'indices.

Modèle opérationnel des ETP sur cryptomonnaies

Le processus de création d'un ETP commence par l'émetteur (la société d'investissement ou le trust qui lance le produit), qui rédige un prospectus soumis à l'approbation des autorités réglementaires. Ces documents varient selon les juridictions, mais incluent généralement les informations sur l'émetteur, l'identité des dirigeants, les états financiers, la conception du produit, une vue d'ensemble de l'actif sous-jacent, les marchés et prestataires de services attendus, une synthèse des risques potentiels, la méthode d'évaluation et de calcul de la valeur liquidative (NAV), les frais et le processus de rachat.

Après approbation réglementaire et recrutement réussi des prestataires nécessaires, l'émetteur doit demander une cotation sur la bourse souhaitée. Les règles relatives aux types de produits et d'actifs éligibles varient selon les bourses.

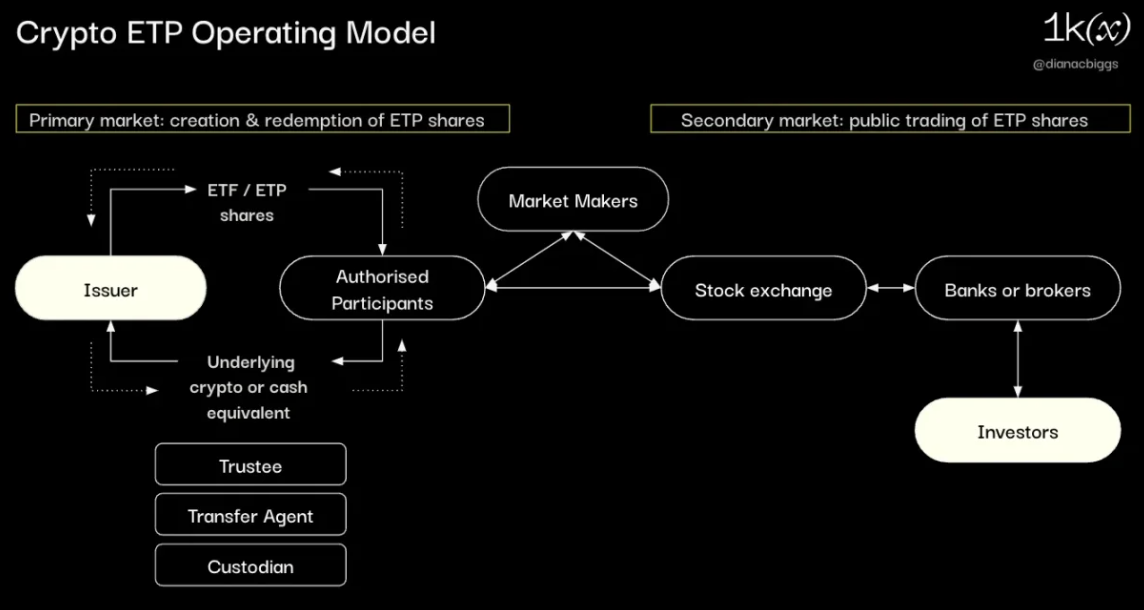

Le modèle opérationnel et la portée des prestataires de services peuvent varier selon le type de produit, la juridiction et la conception du produit par l'émetteur. Voici un aperçu du modèle typique :

Sur le marché primaire, l'émetteur échange des parts du produit avec les AP (participants agréés) contre l'actif cryptographique sous-jacent (« physique ») ou une contrepartie en espèces, et transfère l'actif cryptographique au gardien désigné ou en reçoit selon les besoins. Selon la structure, l'agent de transfert et le fiduciaire peuvent intervenir pour compenser les garanties et transférer les fonds.

Alors que les AP gèrent la création et le rachat sur le marché primaire, les teneurs de marché assurent la liquidité sur le marché secondaire, garantissant des transactions continues et efficaces.

Les investisseurs achètent et vendent les produits sur le marché secondaire, généralement via des ordres passés auprès d’une banque ou d’un courtier, qui exécute ensuite l’ordre directement ou via d’autres intermédiaires sur la bourse concernée.

Parties prenantes et prestataires de services

Émetteurs

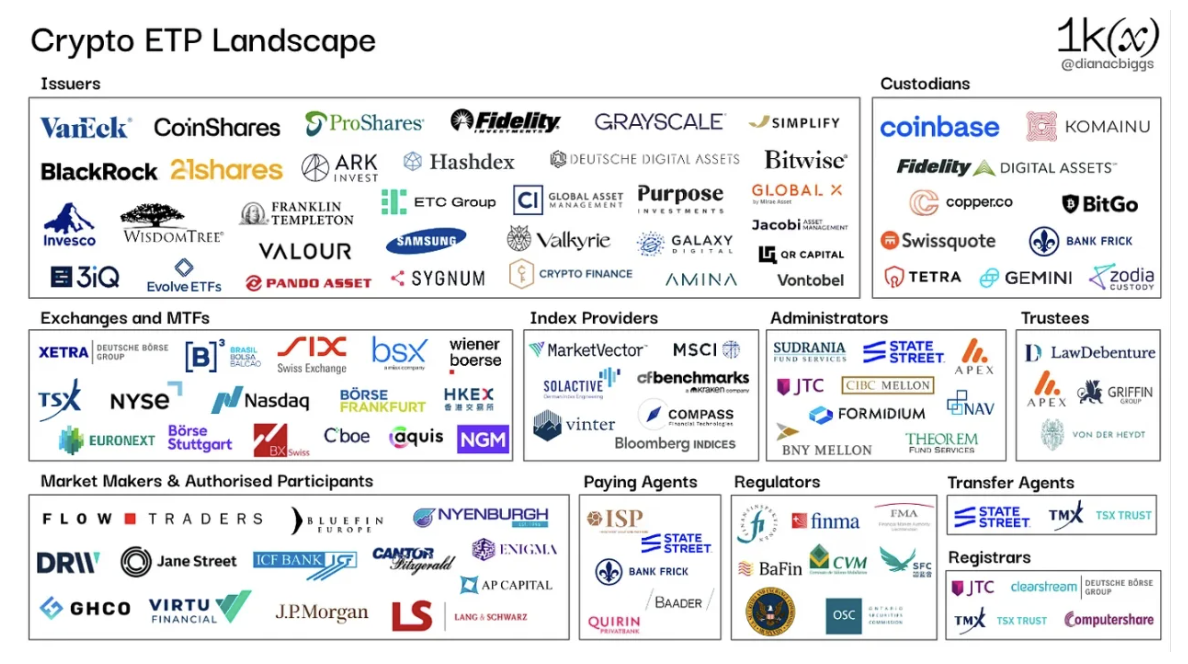

L’émetteur est responsable de la conception globale et de la création de l’ETP, coordonnant et supervisant tous les intermédiaires tout au long du cycle de vie du produit. La réglementation applicable aux émetteurs varie selon les juridictions. Les autorités réglementaires évaluent l’émetteur lors de l’approbation du prospectus, tout comme les bourses lors du processus de cotation, qui peuvent imposer des exigences en matière de gouvernance, de capital et d’audits réguliers. L’émetteur crée généralement une entité à usage spécifique (SPV) indépendante pour émettre le produit. Initialement, la plupart des émetteurs d’ETP sur cryptomonnaies étaient des entreprises natives du secteur crypto, telles que Coinshares, 21Shares, 3iQ, Hashdex et Valour. Récemment, de plus en plus d’entreprises financières traditionnelles se sont jointes, notamment WisdomTree, Fidelity, Invesco, VanEck, ainsi que Franklin Templeton et BlackRock, en attente d’une approbation de la SEC américaine.

Gardiens

Les gardiens détiennent la cryptomonnaie sous-jacente des ETP adossés à des actifs physiques. Les institutions utilisées par les émetteurs d’ETP comprennent Coinbase, Fidelity Digital Assets, Ital Assets, Komainu, BitGo, Copper, Swissquote, Tetra Trust, Zodia Custody et Gemini.

Teneurs de marché

Les teneurs de marché (MM) sont des fournisseurs de liquidité recrutés par l’émetteur, chargés de fournir une liquidité essentielle à l’ETP en proposant des cotations bilatérales sur la bourse selon des termes contractuels convenus. Les principaux teneurs de marché incluent Flow Traders et GHCO.

Participants agréés (AP)

Les participants agréés (généralement des banques ou des courtiers) ont le droit de créer et de racheter quotidiennement des parts du produit directement avec l’émetteur. Ils livrent à l’émetteur l’actif sous-jacent ou une contrepartie en espèces en échange de nouvelles parts ETP, ou retournent des parts à l’émetteur pour récupérer l’actif ou des espèces. L’intérêt des AP pour les cryptomonnaies, notamment pour des actifs autres que BTC et ETH, peut varier en fonction de l’incertitude réglementaire ou des conditions de marché. Parmi les AP actifs dans les ETP sur cryptomonnaies figurent Flow Traders, GHCO, Virtu Financial, DRW, Bluefin et Enigma Securities. Récemment, JPMorgan Chase, Jane Street et Cantor Fitzgerald & Co. ont été désignés comme AP dans les dossiers d’ETF Bitcoin spot aux États-Unis.

Fournisseurs d'indices

Les fournisseurs d'indices sont responsables de la création, de la conception, du calcul et de la maintenance des indices et benchmarks suivis par les ETP, offrant ainsi transparence et fiabilité aux émetteurs et aux investisseurs. Dans certaines juridictions, ces fournisseurs sont réglementés. Par exemple, en Europe, le Règlement européen sur les référentiels (BMR) s'applique. Les fournisseurs actifs dans les ETP sur cryptomonnaies incluent MarketVector Indexes, CF Benchmarks (racheté par Kraken en 2019), Vinter (fournisseur natif crypto), Bloomberg et Compass.

Bourses et installations multilatérales de négociation (MTF)

La volonté des bourses et MTF de lister des ETP sur cryptomonnaies dépend d'abord de la réglementation locale et de l'approbation du prospectus par les autorités réglementaires. Ensuite, il s'agit d'une décision commerciale, basée sur les critères d'éligibilité de l'émetteur et du produit. Cela implique généralement une évaluation de la liquidité de l'actif sous-jacent, de la conformité, de la disponibilité des données de prix publiques et des mécanismes d'atténuation des risques. Les règles varient selon les plateformes : par exemple, Xetra en Allemagne n'autorise que les ETP adossés à des actifs, tandis que six bourses suisses ont des règles spécifiques pour les actifs cryptographiques éligibles.

Fiduciaires

Les fiduciaires ont pour mission de protéger les actifs et de représenter les intérêts des détenteurs d’ETP ou des investisseurs. Leurs rôles et responsabilités spécifiques peuvent varier selon la structure juridique précise de l’ETP. Les fiduciaires actifs dans les ETP sur cryptomonnaies incluent Law Debenture Trust Corporation, Apex Corporate Trust Services, Bankhaus von der Heydt et Griffin Trust.

Administrateurs

Les administrateurs soutiennent la gestion opérationnelle globale de l’ETP. Leurs services peuvent inclure la comptabilité, la conformité réglementaire, les rapports financiers et les services aux actionnaires. Les administrateurs actifs dans les ETP cryptos incluent State Street, JTC Fund Solutions, CIBC Mellon Global Securities Services, Theorem Fund Services, NAV Consulting, Formidium et BNY Mellon.

Autres prestataires de services

D'autres prestataires peuvent jouer un rôle dans le cadre du projet ETP et du cycle de vie du produit, notamment l'agent de paiement (chargé d'enregistrer les nouvelles unités ETP et d'obtenir les codes ISIN locaux), l'agent de transfert (peut tenir les registres des actionnaires), l'agent de calcul (pour calculer la valeur liquidative de l'actif sous-jacent) et le registraire (pour conserver les registres des actionnaires). Selon le type de produit, l'émetteur et la juridiction, ces rôles peuvent se chevaucher ou être assumés par différentes parties.

Note sur les frais

Les ETP prélèvent des frais de gestion, appelés aussi taux de frais ou frais de parrainage, pour couvrir les coûts de gestion et d'exploitation du produit. Ces frais sont calculés annuellement en pourcentage du portefeuille et déduits quotidiennement ou périodiquement de la valeur liquidative. De nombreux ETP sur cryptomonnaies ont pu jusque-là facturer jusqu'à 2,5 %, alors que les frais typiques des ETP se situent entre 0,05 % et 0,75 %. Un taux de 2,5 % sur les actifs sous gestion, alors que d'autres produits facturent 0 %, illustre bien la fidélisation et l'avantage du premier entrant.

Nous prévoyons que les frais deviendront un facteur clé de différenciation pour les nouveaux produits, comme on le voit déjà avec les ETF spot américains. Les premières annonces ont été faites par Invesco et Galaxy, qui suppriment les frais pour les six premiers mois et les 5 premiers milliards USD d'actifs, et par Fidelity, qui propose un taux de 0,39 %. Au 8 janvier, les annonces d'autres émetteurs confirmaient que la guerre des frais a bel et bien commencé :

Source : James Seyffart, 8 janvier 2024

Zones géographiques

Europe

Les ETP sur cryptomonnaies ont vu le jour en Europe, avec le premier produit Bitcoin lancé en 2015 en Suède par XBT Provider, un ETP synthétique. En Europe, les émetteurs bénéficient du marché unique : une fois qu’un prospectus d’ETP est approuvé par une autorité réglementaire d’un pays européen, le produit peut également être coté dans d’autres États membres (appelé « passeport »). La SFSA suédoise reste un choix populaire pour l’approbation des prospectus d’ETP sur cryptomonnaies. L’Allemagne est une autre juridiction ayant approuvé ces prospectus, avec une bonne accessibilité des ETP sur cryptomonnaies sur plusieurs places, comme Deutsche Börse et Boerse Stuttgart Group.

Les ETP restent le type de produit dominant en Europe. L’absence d’ETF réels sur cryptomonnaies s’explique largement par la réglementation UCITS. Globalement, la plupart des ETF européens respectent UCITS pour bénéficier du passeport européen, leur permettant d’être vendus aux investisseurs particuliers dans d’autres États membres. Or, les règles UCITS sont actuellement incompatibles avec des produits comme les ETF Bitcoin axés sur un seul actif. Par exemple, les exigences de diversification UCITS limitent à 10 % la part d’un actif unique dans le fonds, et exigent que l’actif sous-jacent soit un instrument financier qualifié. En juin 2023, la Commission européenne a chargé l’Autorité européenne des marchés financiers (ESMA) d’étudier la nécessité de mettre à jour les règles UCITS concernant les actifs cryptos. Cette démarche vise probablement à renforcer la réglementation et la protection des investisseurs, plutôt qu’à élargir la gamme de produits éligibles. Le rapport d’ESMA est attendu pour le 31 octobre 2024.

Suisse

En 2016, la Suisse est devenue le deuxième territoire après la Suède à approuver et lister un ETP sur cryptomonnaies, avec le lancement par Bank Vontobel d’un ETP suivi du Bitcoin sur SIX Swiss Exchange. En novembre 2018, le premier produit mondial d’indice crypto a été lancé en Suisse : un ETP physique composé d’un panier de Bitcoin, Ethereum, Ripple et Litecoin, émis par 21Shares. SIX Swiss Exchange applique des règles spécifiques aux actifs cryptos, notamment qu’« au moment de la demande d’autorisation temporaire, la cryptomonnaie doit figurer parmi les 15 plus grandes en capitalisation en dollars ». D’après nos recherches, cet échange helvétique est celui où les cryptomonnaies sont le plus fréquemment utilisées comme actif sous-jacent. BX Swiss autorise également les produits basés sur des cryptomonnaies, à condition que l’actif sous-jacent figure parmi les 50 plus grandes capitalisations.

Royaume-Uni

En octobre 2020, l'Autorité britannique de conduite financière (FCA) a interdit la vente, la commercialisation et la distribution de tout produit dérivé sur cryptomonnaies aux investisseurs particuliers. De nombreux ETP sur cryptomonnaies sont cotés sur l'Aquis Exchange au Royaume-Uni, mais uniquement accessibles aux investisseurs professionnels.

Canada

Le Canada a été le premier pays à approuver un ETF Bitcoin, lancé en février 2021 par Purpose Investments sur la Bourse de Toronto (TSX), suivi rapidement par un ETF Ethereum. En octobre 2023, 3iQ a lancé un ETF Ethereum avec staking, intégrant les récompenses de staking au fonds, une première en Amérique du Nord. D'autres émetteurs canadiens d'ETF sur cryptomonnaies incluent Fidelity Investments Canada, CI Global Asset Management (CI GAM) en partenariat avec Galaxy, et Evolve Funds.

Brésil

Le Brésil suit de près le Canada. En mars 2021, la Commission des valeurs mobilières brésilienne (CVM) a approuvé le premier ETF Bitcoin en Amérique latine. Les émetteurs brésiliens incluent les sociétés de gestion crypto Hashdex et QR Capital, ainsi qu'Itaú Asset Management en partenariat avec Galaxy.

États-Unis

À ce jour, seuls des ETF sur contrats à terme de cryptomonnaies ont été approuvés par la SEC et proposés aux investisseurs. ProShares a lancé le premier ETF Bitcoin à terme le 19 octobre 2021, devenant l'un des fonds les plus échangés de l'histoire, attirant plus d'un milliard de dollars en quelques jours.

Source : Bloomberg, tweet d’Eric Balchunas, analyste senior ETF Bloomberg

Deux ans plus tard, le 2 octobre 2023, ProShares, VanEck et Bitwise ont lancé les premiers ETF Ethereum à terme aux États-Unis. Les produits à terme exigent généralement une meilleure compréhension de la part des investisseurs, entraînent des frais supplémentaires, et comportent un risque d'erreur de suivi et de baisse de performance en raison des rééquilibrages fréquents. En réalité, les contrats à terme sous-jacents sont négociés sur le Chicago Mercantile Exchange (CME), réglementé par les autorités des marchés de matières premières. C’est l’une des explications courantes du fait que les ETF à terme aient été approuvés avant les ETF spot.

La première demande d'ETF Bitcoin spot aux États-Unis a été déposée par les frères Winklevoss en juillet 2013, puis refusée à plusieurs reprises au fil des ans. Dix ans plus tard, le 15 juin 2023, BlackRock, le plus grand gestionnaire d'actifs au monde, a déposé une demande pour iShares Bitcoin Trust. L'impact de la marque BlackRock et son excellent historique (selon Eric Balchunas de Bloomberg, BlackRock n’a été rejeté qu’une seule fois sur 575 produits ETF) ont changé la donne, faisant de l'ETF Bitcoin spot américain l'un des produits les plus attendus de l'histoire.

Le 29 août 2023, la donne a encore évolué : la Cour d'appel du district de Columbia a rendu une décision favorable à Grayscale dans l'affaire Grayscale contre la SEC, jugeant que la décision de la SEC de bloquer l'ETF Bitcoin proposé par Grayscale était « arbitraire et capricieuse ».

Aujourd'hui, 11 émetteurs ont déposé des demandes d'ETF Bitcoin spot, examinant actuellement les documents S-1 auprès de la SEC : BlackRock, Grayscale, 21Shares & ARK Invest, Bitwise, VanEck, WisdomTree, Invesco Galaxy, Fidelity, Valkyrie, Hashdex et Franklin Templeton. Ces dernières semaines, les réunions entre la SEC et les émetteurs se sont intensifiées, et la SEC a demandé à tous les émetteurs de passer au modèle de création en espèces, ce qui signifie que l'échange d'actifs pour la création et le rachat des parts ETF doit se faire en espèces, et non en Bitcoin. Habituellement, pour des raisons d'efficacité, l'échange entre les AP et l'émetteur se fait en nature. Bien que la SEC n'ait pas expliqué publiquement cette exigence, elle souhaite probablement éviter d'être perçue comme approuvant que des AP (souvent de grandes banques et courtiers) effectuent des transactions en cryptomonnaies.

Au 5 janvier 2024, les 11 déclarants avaient soumis des modifications aux formulaires 19b-4, proposant des changements aux règles de négociation des produits par les bourses. Ces modifications doivent être approuvées par la SEC.

Source : Bloomberg, tweet de James Seyffart, 5 janvier 2024

La dernière étape consiste en la signature finale par la SEC du formulaire S-1. Le marché s'attend à ce que cela se produise vers le 10 janvier, avec une cotation et un début des échanges possibles 24 à 48 heures plus tard.

Nous surveillerons attentivement les flux de capitaux et le volume des échanges durant la première semaine pour évaluer la dynamique concurrentielle entre les 11 émetteurs. Les ETF plus importants attirent généralement davantage d'investisseurs pour des raisons d'efficacité et de liquidité. Ainsi, le montant du capital initial peut constituer un avantage concurrentiel. Le dépôt de Bitwise le 29 décembre indiquait un investissement intentionnel allant jusqu'à 200 millions USD, tandis que BlackRock annonçait des ventes initiales de 10 millions USD. Notamment, le 5 janvier, des rumeurs indiquaient que BlackRock pourrait disposer de 2 milliards USD pour la première semaine d'échanges. Eric Balchunas souligne que ce montant correspond à l'image de marque de BlackRock, même s'il dépasserait largement toute levée précédente pour un ETF.

BlackRock, VanEck, Ark & 21Shares, Fidelity, Hashdex, Invesco & Galaxy et Grayscale ont également déposé des demandes d'ETF Ethereum spot, avec une première réponse attendue de la SEC le 23 mai 2024.

Hong Kong

Un an après l'approbation par la SEC américaine, la Commission des valeurs mobilières de Hong Kong (SFC) a approuvé en octobre 2022 des ETF sur contrats à terme de cryptomonnaies. La société de gestion Southern China Asset Management a lancé deux fonds le 16 décembre 2022 : un sur Bitcoin et un sur Ethereum. En décembre 2023, la SFC et la Hong Kong Monetary Authority ont publié une déclaration conjointe précisant les lignes directrices pour les produits d'investissement en cryptomonnaies, indiquant que, « compte tenu des récents développements du marché », la SFC acceptera désormais les demandes d'ETF Bitcoin spot. Les directives mises à jour précisent que les modèles de création et de rachat en espèces ou en actifs physiques sont autorisés. Les ETP sur cryptomonnaies émis à l’étranger sans approbation spécifique de la SFC seront réservés aux investisseurs professionnels.

Quelle suite pour les ETP sur cryptomonnaies ?

De plus en plus d'investisseurs souhaitent inclure des cryptomonnaies dans leurs portefeuilles, et les ETP offrent un canal familier, pratique et réglementé pour y accéder. Poussés par cette demande, tant les sociétés de gestion natives du secteur crypto que les gestionnaires traditionnels continuent d'innover et de participer activement à ce marché. En 2024, l'approbation attendue des ETF spot américains pourrait devenir un catalyseur de croissance mondiale.

Alors que ce secteur continue d’évoluer, nos points d’attention sont les suivants :

-

L’intensification de la concurrence entre émetteurs et ses effets sur les frais, ainsi que sur les flux d’ETP dans d’autres régions et chez d’autres émetteurs, avec à terme une consolidation ou une sortie des petits acteurs

-

La transformation de la perception et de l’acceptation des cryptomonnaies par les consommateurs et les institutions, soutenue par la puissance marketing de géants comme BlackRock

-

L’augmentation du nombre d’acteurs institutionnels — bourses, sociétés de gestion, distributeurs et autres prestataires — prêts à s’engager dans les cryptomonnaies

-

Le calendrier d’adoption et d’intégration de ces produits dans les modèles de conseil

-

Le développement du staking institutionnel, incluant la croissance des produits accessibles aux investisseurs et la mise en place par les émetteurs de solutions de liquidité

-

La croissance des produits structurels

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News