Décrypter MakerDAO RWA : comprendre la gouvernance et l'architecture transactionnelle de DeFi pour capter les actifs hors chaîne

TechFlow SélectionTechFlow Sélection

Décrypter MakerDAO RWA : comprendre la gouvernance et l'architecture transactionnelle de DeFi pour capter les actifs hors chaîne

Le contenu de cet article portera sur les projets RWA relativement matures au sein de MakerDAO.

Rédaction : Will Wang

Les actifs du monde réel existent hors chaîne (off-chain), et leurs propriétaires peuvent en tirer des revenus attendus. Les droits et revenus associés sont régis par le système juridique, ancrés dans nos contrats sociaux. Pour la DeFi « on-chain » où « le code est la loi », la question cruciale consiste à savoir comment s'adapter aux systèmes de gouvernance et aux cadres juridiques hors chaîne afin d'aider le capital cryptographique à capturer en toute sécurité et conformité les actifs off-chain — un défi majeur à explorer et résoudre aujourd'hui.

Après avoir précédemment examiné, via Centrifuge, les voies d'intégration des actifs hors chaîne sur blockchain, cet article explore désormais sous l’angle DeFi de MakerDAO les systèmes de gouvernance, les cadres juridiques et les chemins pratiques permettant aux protocoles décentralisés d'accéder aux actifs du monde réel. Nous espérons que ce contenu sera utile aux projets et bâtisseurs travaillant sur les RWA, et nous restons ouverts à toute discussion ou échange.

Cet article couvrira plusieurs projets RWA relativement matures au sein de MakerDAO, tels que New Silver Restructuring, BlockTower Credit, BlockTower Andremeda, Monetalis Clydesdale, ainsi que l'architecture transactionnelle fournie par Centrifuge pour Aave.

I. Pourquoi la DeFi doit-elle intégrer les actifs réels hors chaîne ?

L’histoire des RWA peut être vue comme celle même de la DeFi selon MakerDAO, ce qui rend essentiel d’examiner sous cet angle leur importance pour l’univers DeFi.

MakerDAO est une organisation autonome décentralisée (DAO) chargée de gérer le protocole Maker fonctionnant sur Ethereum. Ce protocole a mis en place la première monnaie stable décentralisée, DAI (qu’on peut simplement comprendre comme un dollar numérique sur Ethereum), accompagnée d’un ensemble de produits financiers dérivés. Depuis son lancement en 2017, DAI reste constamment ancré au dollar américain.

Pendant l’été DeFi de 2021, de nombreux produits de rendement DeFi non durables ont conduit à un krach massif du marché cryptographique, dont les défauts de crédit ont contaminé tous les recoins de l’écosystème. Bien que les actifs natifs de la crypto soient une composante clé et un facteur différenciant à long terme pour la DeFi, les besoins immédiats du marché ne peuvent pas toujours coïncider avec cette vision à long terme.

En raison de la forte volatilité du marché cryptographique, la dépendance à un seul actif en garantie peut entraîner de nombreuses liquidations. Pour un protocole colossal comme MakerDAO, un facteur critique est la stabilité de la valeur des collatéraux. On observe que les collatéraux de MakerDAO incluaient auparavant des cryptomonnaies instables, introduisant des risques importants pour les prêts et limitant sévèrement sa capacité d’expansion.

Par conséquent, MakerDAO, ou plus largement la DeFi, a un besoin urgent d’un niveau fondamental de collatéral plus stable (un « Baselayer Level of Collateral »), capable de soutenir une adoption massive de la monnaie stable DAI dans le monde cryptographique et d’ouvrir une voie durable et scalable.

(Centrifuge & Maker: A Partner's View of Real-World Assets)

Les RWA, l'un des sujets les plus importants pour MakerDAO, font l'objet de discussions et de validations constantes au sein de la communauté, et sont perçus comme une solution clé. Dans son plan Endgame publié en mai 2022, MakerDAO souligne qu'une partie essentielle de la construction d'une monnaie stable décentralisée consiste à utiliser les RWA comme collatéral.

Les avantages des RWA comprennent :

(1) Améliorer la transparence des risques de marché et de l'utilisation des actifs ;

(2) Offrir la composable DeFi ;

(3) Améliorer l’accès aux services bancaires pour les populations mal desservies ou sous-financées ;

(4) Capturer de la valeur provenant des marchés financiers traditionnels, plus vastes et stables.

Pour MakerDAO, les RWA présentent deux caractéristiques essentielles : la stabilité et la scalabilité. Plus précisément, DAI peut étendre son utilisation en étant adossé à des actifs stables, générant des intérêts sans risque de volatilité cryptographique et capables de s’agrandir à grande échelle — particulièrement pertinent dans le contexte actuel où les rendements des actifs cryptos sont faibles tandis que ceux des obligations américaines sont élevés. Grâce à la capture de valeur des RWA, MakerDAO peut continuer à croître même en période de marché baissier et se préparer pleinement au prochain cycle haussier.

Plus important encore, les RWA peuvent aider MakerDAO à réaliser sa vision ambitieuse : offrir un canal neutre en matière de crédit, décentralisé, qui ajoute de l'utilité aux besoins quotidiens des individus et du développement des entreprises. En exploitant une approche ouverte, pilotée par la communauté, programmable et décentralisée via la blockchain, il s’agit de créer un nouveau marché financier DeFi entièrement ouvert.

Toutefois, l’intégration des actifs du monde réel sur la blockchain n’est pas aisée. Cela implique des défis liés à la conception de nouvelles architectures produit, des risques financiers, juridiques, techniques, ainsi que des risques inconnus.

II. Comment la DeFi peut-elle intégrer les actifs réels hors chaîne ?

Une fois identifié le besoin de la DeFi d’intégrer les actifs du monde réel, il devient nécessaire de construire des systèmes de gouvernance et des cadres juridiques adaptés aux protocoles ou organisations DAO. Certains pourraient objecter que cela n’est pas indispensable, et qu’il suffirait d’acheter directement des obligations américaines tokenisées émises par un tiers — une solution simple et rapide.

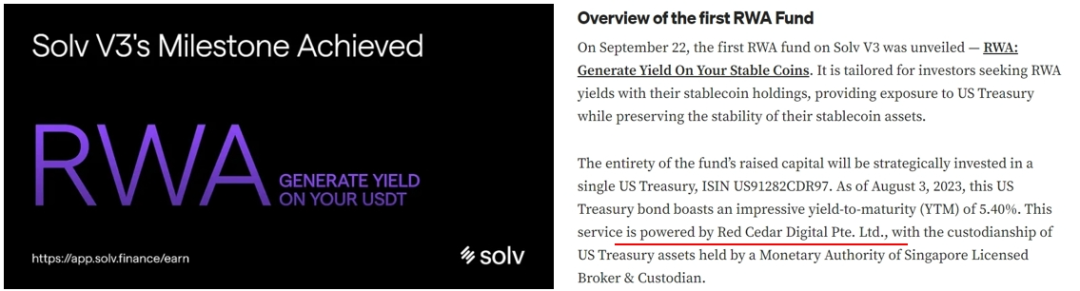

Par exemple, prenons Solv Protocol, un projet de fonds on-chain très réussi sur le marché. Avec sa version V3, il a lancé deux fonds RWA gérés par Solv RWA, avec un TVL total de 2 millions de dollars. Les utilisateurs ayant passé la vérification KYC/AML peuvent déposer des stablecoins pour bénéficier du rendement des obligations américaines. Selon leur communiqué, les actifs sous-jacents de ces fonds RWA sont des obligations américaines tokenisées fournies par Red Cedar Digital Ltd.

(Solv V3's Milestone Achieved: The First Ever RWA Fund Launch)

Pour des projets aux volumes modérés, et si les risques sont contrôlés ou acceptables, acheter directement des obligations américaines tokenisées auprès d’un tiers peut être acceptable. Toutefois, plusieurs questions doivent être posées :

(1) Comment garantir que le contrepartie fournissant les actifs sous-jacents (Red Cedar Digital Ltd.) ne fera pas faillite ou ne disparaîtra pas ? Pensez à FTX, autrefois florissant ;

(2) En cas de faillite de la contrepartie, comment un protocole on-chain, sans personnalité morale, pourrait-il participer en tant que créancier aux procédures judiciaires de liquidation ou de redressement ?

Bien que construire un cadre de gouvernance et juridique propre puisse représenter un coût élevé pour un projet DeFi, c’est une forme de couverture contre les risques. Quoi qu’il en soit, rien n’empêche d’étudier les cas réussis de RWA sur le marché pour faire ses propres choix.

2.1 Nécessité du « legal wrapper » pour la DeFi

Pour un acteur comme MakerDAO, qui gère des milliards de dollars en actifs RWA, des considérations tant en termes de sécurité des fonds que de statut juridique sont primordiales face aux risques identifiables suivants : Risque de contrepartie. Imaginons une contrepartie en faillite ou disparue : MakerDAO doit garantir qu’aucun tiers (gestionnaire de fonds, conseiller en investissement) ne puisse contrôler, diriger ou transférer ses fonds colossaux. Reconnaissance du statut juridique. Un protocole ou une DAO ne peut pas remplir les exigences de vérification client (KYC/AML) nécessaires pour détenir légalement des actifs hors chaîne, ce qui empêche tout achat ou détention légale. De même, elle ne peut pas détenir ses propres actifs intellectuels (IP). Droit à la liquidation en cas de faillite. En cas de défaut, faillite ou liquidation des actifs hors chaîne, un protocole ou une DAO, n’étant pas une entité juridique, ne peut pas interagir directement avec les tribunaux ou institutions de liquidation du monde réel. Il faut donc garantir que MakerDAO dispose d’un système de gouvernance et d’un cadre juridique lui permettant d’exercer rapidement ses droits de disposition sur les actifs hors chaîne.

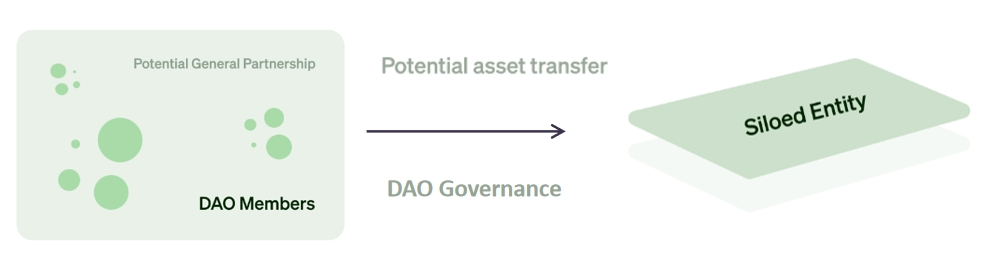

Il est donc crucial d’utiliser un « legal wrapper » pour doter les protocoles ou DAO d’un système de gouvernance et d’un cadre juridique, et de connecter ainsi la gouvernance DAO à celle d’une entité légale, permettant à la DeFi de contrôler les actifs hors chaîne.

(The DAO Legal Wrappers and why you need them)

2.2 Comment la DeFi peut-elle mettre en œuvre un « legal wrapper » ?

Un « legal wrapper » est un ensemble de cadres juridiques ou d’entités légales spécialement conçu pour les protocoles ou organisations DAO, leur conférant un statut juridique reconnu dans une juridiction donnée. En substance, il s’agit d’« emballer » un protocole ou une DAO dans un cadre juridique, ou d’en créer un en aval, afin de connecter la blockchain au monde réel et permettre à l’organisation de s’interfacer avec les systèmes juridiques traditionnels.

Ce « wrapper » n’absorbe ni ne remplace la DAO : le protocole continue de fonctionner sur la blockchain, mais certaines fonctions et responsabilités sont transférées à une entité juridique, lui permettant d’obtenir une protection juridique, de gérer les obligations fiscales et réglementaires, de signer des contrats, de posséder des actifs, d’effectuer des paiements légaux et d’opérer dans le monde réel. La DAO et son portefeuille multisig conservent le contrôle direct sur les contrats intelligents, les trésors et tout actif on-chain, ne fournissant des fonds à l’entité juridique que lorsque nécessaire.

Ainsi, du point de vue des RWA, on peut créer une entité juridique spécialisée pour un protocole ou une DAO afin de capturer efficacement la valeur des actifs hors chaîne.

2.3 Comment la DeFi peut-elle gouverner une entité juridique hors chaîne ?

Illustrons davantage ce propos à travers le cas de MakerDAO, actuellement le plus grand acteur en volume d’actifs RWA.

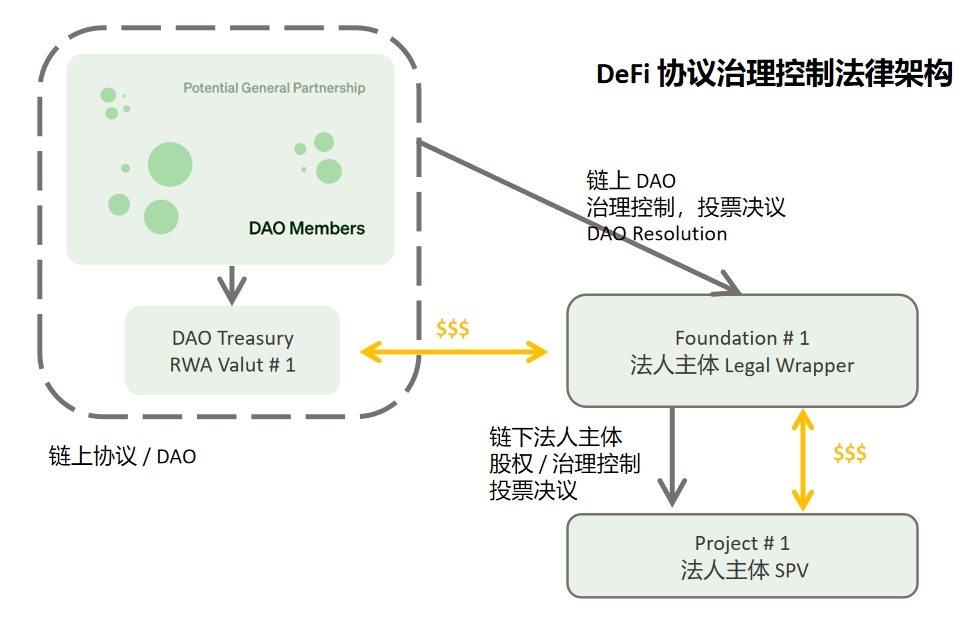

Le schéma ci-dessus représente l’architecture de fondation + SPV mise en place selon la proposition MIP58 de MakerDAO spécifiquement pour les projets RWA, visant à capturer la valeur des actifs RWA sous-jacents grâce au contrôle de gouvernance exercé sur l’entité juridique de la fondation.

Premièrement, MakerDAO crée la RWA Foundation #1 selon le droit des îles Caïmans (Foundation Company Law of the Cayman Islands 2017). Cette fondation offre un cadre de gouvernance flexible aux protocoles ou DAO.

En interne, en tant qu’entité juridique, la fondation ne requiert aucun capital social ni actionnaires/membres, devenant ainsi une entité juridique orpheline indépendante à but unique. Elle peut aussi fonctionner comme un trust, désignant MakerDAO ou ses membres comme bénéficiaires. Elle assure également une isolation en cas de faillite (Bankruptcy-Remote), de sorte que même si MakerDAO ou la fondation cessent leurs activités, cela n’affecte pas l’autre.

En externe, la fondation en tant qu’entité juridique permet de :

(1) Interagir avec des entités hors chaîne (signer des contrats, fournir des services, etc.) ;

(2) Détenir légalement des actifs/IP hors chaîne après vérification KYC/AML ;

(3) Protéger les membres de la DAO contre une responsabilité illimitée ;

(4) Représenter la DAO pour exécuter des opérations hors chaîne selon ses décisions.

Deuxièmement, l’entité fondation peut personnaliser son système de gouvernance via ses statuts (Articles of Association), certificat d’enregistrement, etc., par exemple en stipulant dans les statuts qu’elle n’exécute que les décisions de MakerDAO sans prendre aucune décision autonome. Des superviseurs et administrateurs nommés par MakerDAO, soumis à des devoirs fiduciaires (Fiduciary Duties), gèrent la fondation conformément aux documents constitutifs ou pouvoirs accordés (Power of Attorney), assurant ainsi un contrôle total de MakerDAO sur la gouvernance de l’entité.

Enfin, selon les décisions de MakerDAO, la Fondation #1, agissant comme société holding orpheline indépendante, détient les parts de l’entité SPV #1. Ce SPV est créé localement selon la juridiction des actifs hors chaîne, et acquiert ces actifs grâce au financement de la Fondation #1. Par exemple, si les actifs sont situés aux États-Unis, un LLC du Delaware peut servir de SPV, financé par un accord de prêt entre la Fondation #1 et MakerDAO.

Même si d’autres projets utilisent des structures fondation + trust, les principes généraux restent :

(1) Assurer le contrôle de gouvernance du protocole ou de la DAO ;

(2) Que la DAO ou ses détenteurs de jetons soient les bénéficiaires ;

(3) Que l’entité juridique puisse disposer des actifs légalement, efficacement et en temps voulu.

III. Cas pratiques RWA de MakerDAO

Depuis sa participation au financement du projet solaire Solar X, MakerDAO a progressivement élaboré une voie adaptée à la DeFi : via un « legal wrapper » (Fondation + SPV ou Trust), permettant de capturer la valeur des actifs hors chaîne, une structure transactionnelle robuste et reproductible.

Voici quelques projets RWA réussis de MakerDAO à titre d'exemple : New Silver Restructuring, BlockTower Credit, BlockTower Andremeda, Monetalis Clydesdale, ainsi que l’architecture transactionnelle fournie par Centrifuge pour Aave.

3.1 MakerDAO – New Silver Restructuring (RWA de crédit)

New Silver est probablement le premier projet RWA officiel de MakerDAO, lancé en 2021 avec une limite de dette de 20 millions de dollars. Les actifs sous-jacents sont des prêts hypothécaires (Mortgage Loan) initiés par New Silver, financés via une plateforme de tokenisation Centrifuge par un SPV émetteur appartenant à New Silver.

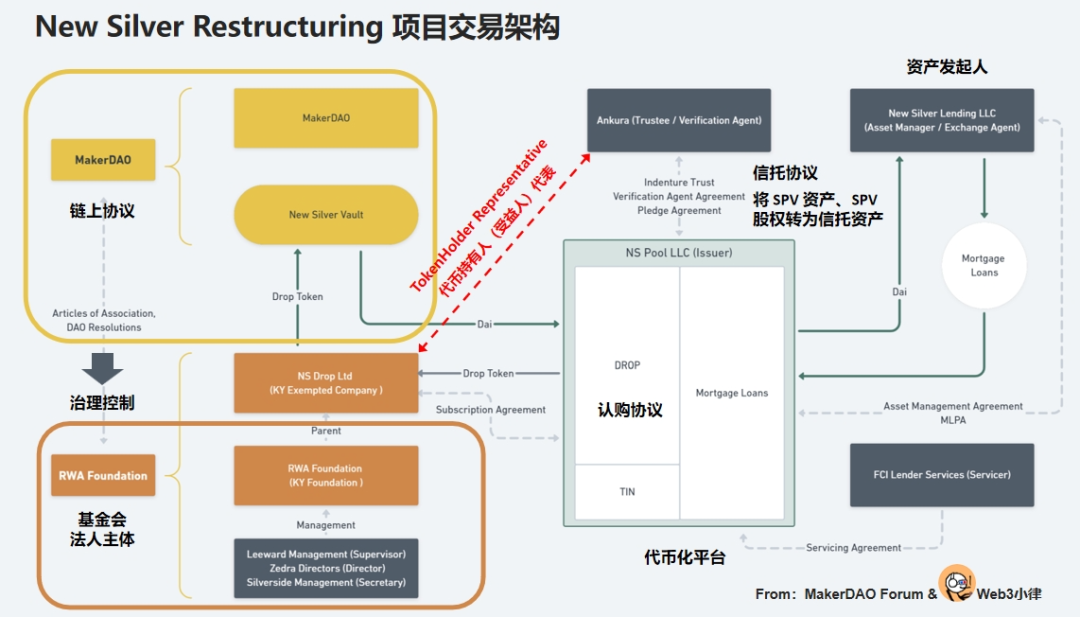

En novembre 2022, la communauté a proposé une mise à niveau et restructuration du projet New Silver de 2021. Cette restructuration adopte entièrement l’architecture Fondation + SPV décrite ci-dessus, servant de cas d’école.

Dans cette architecture, les principales parties impliquées sont :

La Fondation RWA, créée en 2021 et ayant déjà géré le projet HunTINgdon Valley Bank (HVB), est entièrement contrôlée par la gouvernance de MakerDAO — ses administrateurs devant agir strictement selon les résolutions de MakerDAO. Ainsi, via la double gouvernance (on-chain de MakerDAO + off-chain de la fondation), MakerDAO exerce un contrôle total sur l’entité juridique.

NS DROP Ltd, filiale en propriété exclusive de la Fondation RWA, est l’entité exécutante du projet : elle souscrit aux jetons DROP émis par Centrifuge pour le financeur et fournit les fonds ; agit en tant que représentante des détenteurs de jetons (DROP/TIN) pour exercer les droits délégués par les résolutions de MakerDAO ; et donne des instructions au fiduciaire Ankura Trust pour les opérations sur actifs.

Ankura Trust garantit l’indépendance des actifs du SPV émetteur et la sécurité des fonds de MakerDAO. Conformément à l’accord de fiducie entre le SPV émetteur et Ankura Trust, les actifs de crédit et les actions du SPV sont grevés de sûretés, assurant l’intégrité des actifs de MakerDAO et leur traitement rapide et complet en cas de défaut.

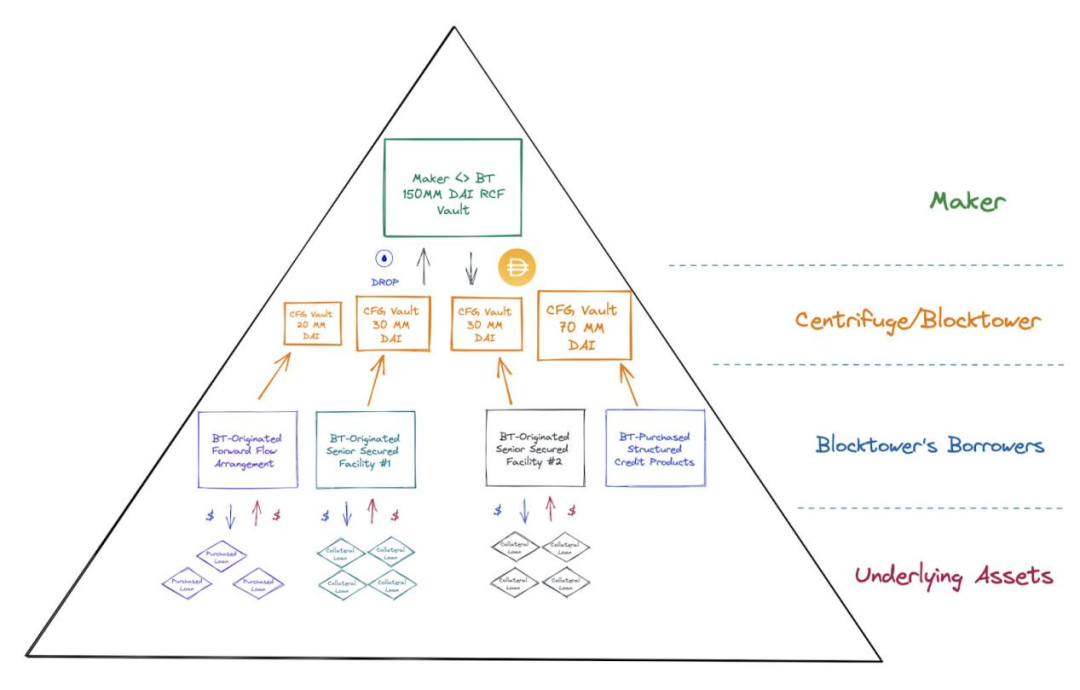

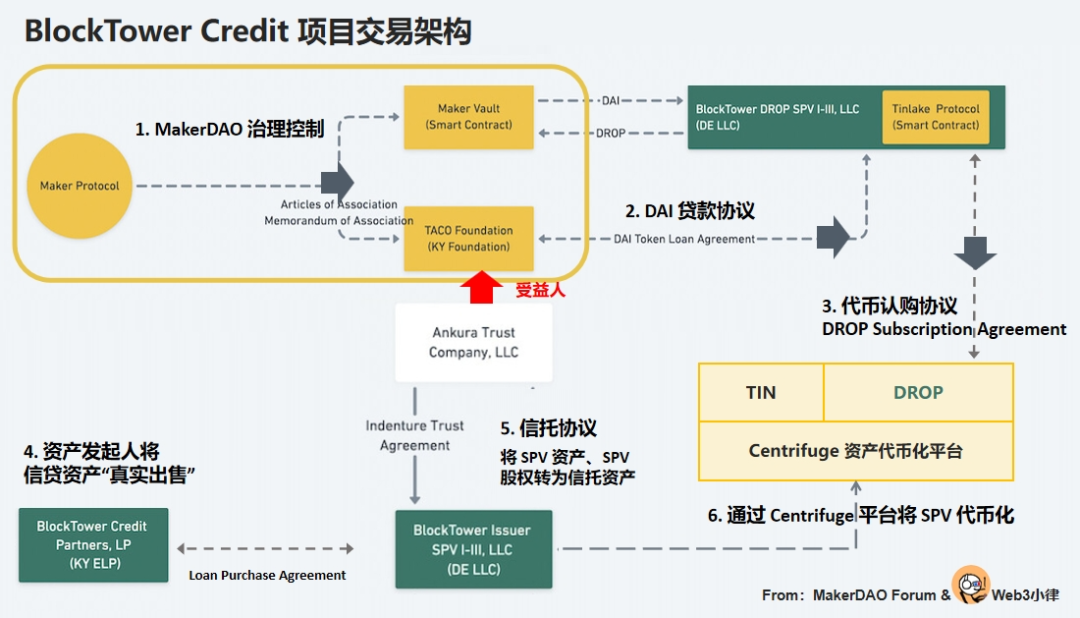

3.2 MakerDAO – BlockTower Credit (RWA de crédit)

BlockTower Credit est un projet de tokenisation d’actifs de crédit lancé par BlockTower Capital en novembre 2022, avec une limite de dette totale de 150 millions de dollars répartie en quatre pools d’actifs. BlockTower Credit, en tant qu’initiateur, finance via un SPV émetteur sur la plateforme de tokenisation Centrifuge.

(BlockTower Credit - Commercial and Legal Risk Assessment - Part I)

L’architecture de BlockTower Credit ressemble à celle de New Silver Restructuring. On peut la diviser en deux volets : celui du côté financement (comment convertir en toute sécurité et conformité les actifs on-chain en off-chain tout en maintenant le contrôle de MakerDAO), et celui du côté actifs (comment tokeniser les actifs hors chaîne et obtenir le financement de MakerDAO).

Du point de vue DeFi de MakerDAO :

1. MakerDAO exerce d’abord un contrôle de gouvernance sur la TACO Foundation (tout comme la RWA Foundation, contrôlée par MakerDAO) ;

2. La TACO Foundation signe un accord de prêt avec Blocktower DROP SPV, fournissant les fonds DAI de MakerDAO, garantis par des jetons DROP ;

3. Ces fonds servent à souscrire aux jetons DROP sur Centrifuge, émis par un SPV détenteur des actifs sous-jacents de BlockTower.

Du point de vue du financement des actifs :

4. BlockTower Credit Partners, en tant qu’initiateur, transfère les actifs de crédit au SPV émetteur par « vente véritable » ;

5. Pour garantir l’indépendance des actifs du SPV et la sécurité des fonds de MakerDAO, le SPV signe un accord de fiducie avec Ankura Trust, grevant les actifs de crédit et les actions du SPV, au profit des détenteurs de jetons DROP/TIN (la TACO Foundation), assurant la protection des actifs et une gestion rapide en cas de défaut ;

6. Le SPV émet ensuite deux types de jetons sur Centrifuge : DROP (jeton prioritaire, souscrit par TACO) et TIN (jeton subordonné, souscrit par BlockTower Credit Partners).

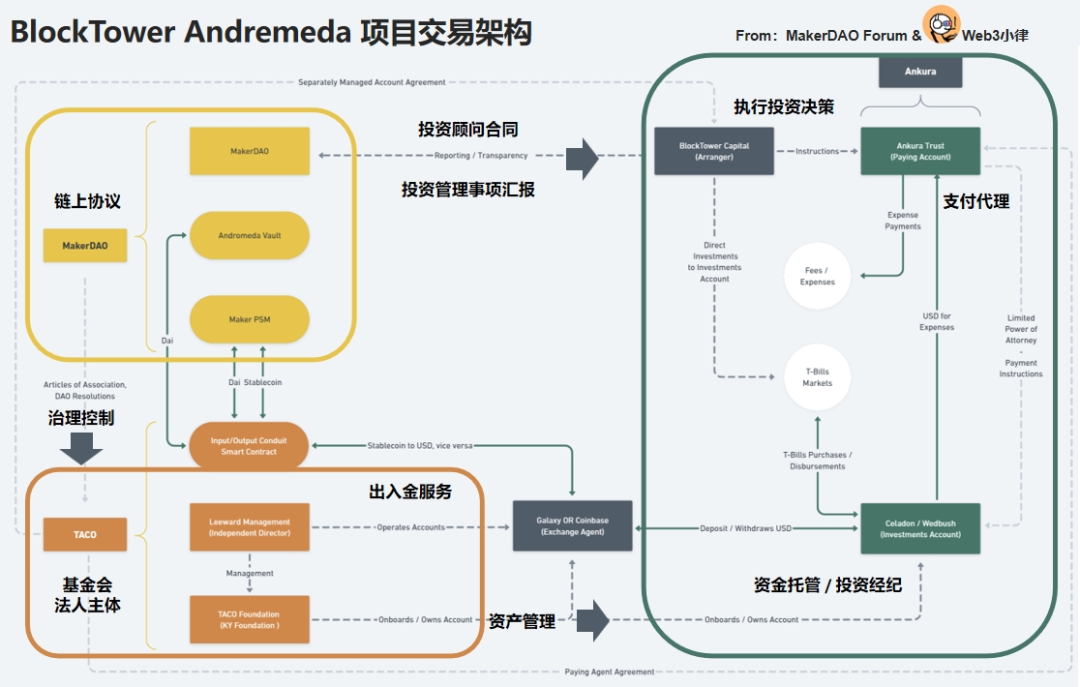

3.3 MakerDAO – BlockTower Andremeda (RWA d’obligations américaines)

BlockTower Andremeda est l’un des plus grands projets RWA de MakerDAO, avec une limite de dette de 1,28 milliard de dollars et un actif dépassant actuellement 1 milliard. Lancé par BlockTower Capital et exécuté via la TACO Foundation, il vise à diversifier le trésor de MakerDAO en investissant dans des obligations américaines hors chaîne.

Les principales parties dans cette architecture sont :

La TACO Cayman Foundation, créée en 2022, ayant déjà géré le projet RWA de crédit BlockTower S3/S4 avec un plafond de 150 millions. Comme la RWA Foundation, elle est contrôlée par la gouvernance de MakerDAO. Selon l'article 4.16 des statuts, ses administrateurs doivent agir conformément aux résolutions de MakerDAO.

BlockTower Capital agit comme conseiller en investissement, signant un contrat avec la TACO Foundation pour gérer ses comptes et prendre des décisions d’investissement ; Coinbase et Galaxy Digital sont les prestataires de dépôt/retrait ; Celadon Financial Group est le courtier exécutant les ordres ; Wedbush Securities Inc. est le dépositaire ; Ankura Trust est l’agent de paiement.

Dans cette structure, MakerDAO utilise principalement la TACO Foundation comme entité contractuelle pour gérer les investissements hors chaîne, en séparant clairement décision d’investissement et conservation des actifs, assurant conformité et maîtrise des risques.

Comparé à BlockTower Credit, on retrouve la même logique de gouvernance : double système (gouvernance on-chain de MakerDAO + gouvernance off-chain de la fondation), assurant un contrôle total.

La différence réside dans la capture de valeur : Andremeda investit directement dans des obligations américaines via dépôt/retrait, conseil, courtage, dépôt et agent de paiement, tandis que BlockTower S3/S4 utilise une architecture fondation + SPV pour accéder à des actifs tokenisés via Centrifuge.

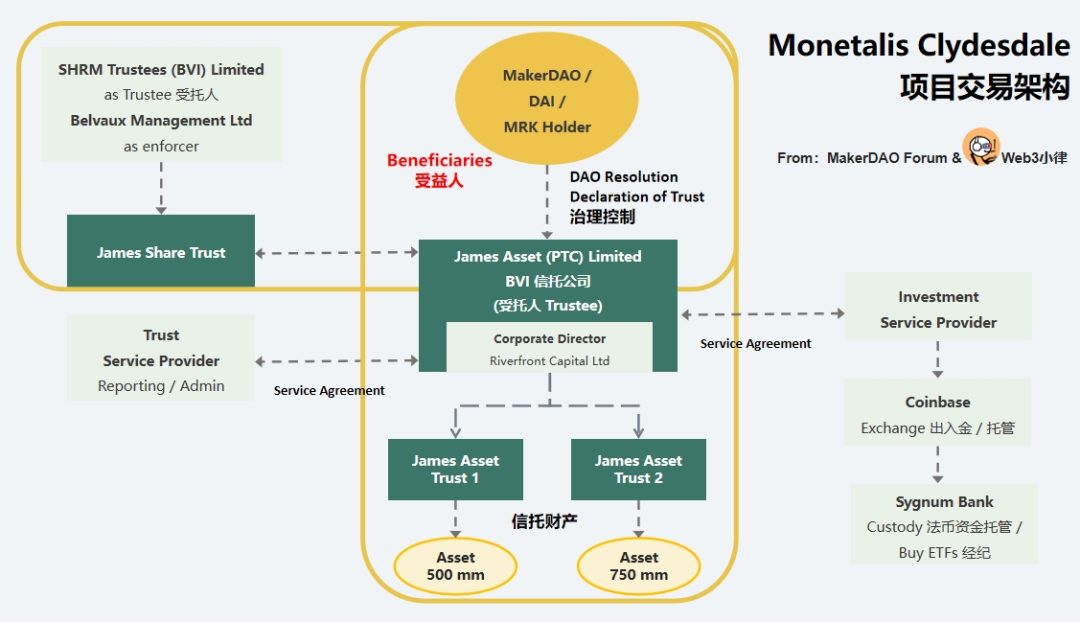

3.4 MakerDAO – Monetalis Clydesdale (RWA d’obligations américaines)

Bien que les projets Blocktower soient très réussis chez MakerDAO, certains membres expriment des inquiétudes quant à une concentration excessive de contreparties, notamment BlockTower jouant plusieurs rôles clés (conseiller, initiateur, etc.).

Ainsi, le projet Monetalis Clydesdale, lancé par Allan Pedersen, cofondateur de Monetalis, vise à explorer une voie RWA plus sécurisée. Proposé en janvier 2022, approuvé et exécuté en octobre 2022, avec une limite initiale de 500 millions de dollars, portée à 1,25 milliard en mai 2023, investissant dans des ETF d’obligations américaines.

Dans cette architecture, la gestion du côté financement est cruciale : comment convertir en toute sécurité et conformité les actifs on-chain en off-chain tout en gardant le contrôle de MakerDAO ?

Création d’un trust patrimonial. Une société fiduciaire BVI nommée JAL est créée, puis établit via une déclaration de trust le James Asset Trust. JAL, en tant que fiduciaire, détient les actifs DAI/ETF fournis par MakerDAO, les détenteurs de jetons MKR de MakerDAO étant les bénéficiaires. La gouvernance du trust permet de contrôler les décisions d’achat et de vente.

Contrôle de gouvernance par MakerDAO :

Conformément à la déclaration de trust, JAL doit agir uniquement selon les résolutions de MakerDAO ;toute action doit être approuvée par le gestionnaire des transactions ; JAL ne peut entreprendre aucune action contraire aux résolutions. Création d’un trust sur actions.

Après avoir assuré le contrôle par MakerDAO des actifs détenus par JAL, les actions de JAL sont placées dans un trust d’actions appelé James Asset Share Trust, avec SHRM Trustees (BVI) Limited comme fiduciaire, Belvaux Management Ltd comme garant, et les détenteurs de jetons MKR comme bénéficiaires.

Ainsi, MakerDAO contrôle à la fois les actifs du trust (DAI fourni) et les actions de JAL (le fiduciaire lui-même). Toute opération nécessite une validation via les résolutions de MakerDAO, et les flux financiers ne passent par aucun tiers (Vault MakerDAO → compte de dépôt du trust JAL → compte Sygnum Bank).

Cette architecture permet à MakerDAO de :

(1) Réduire ou éliminer le risque de contrepartie : aucun tiers ni gestionnaire ne peut modifier les clauses juridiques ou accéder aux fonds ;

(2) Disposer d’une architecture de gouvernance fluide entre on-chain et off-chain ;

(3) Garantir, via le trust, que les détenteurs de jetons MKR puissent traiter rapidement les défauts et risques de liquidation ;

(4) Clarifier l’usage fixe des fonds et éliminer tout risque de détournement.

Ensuite, l’investissement des actifs par JAL devient simple : conversion des DAI en USD via Coinbase, puis gestion des fonds et trading d’ETF via Sygnum Bank.

3.5 Centrifuge – Feuille de route RWA (RWA d’obligations américaines)

Centrifuge a participé dès le départ à plusieurs projets RWA de crédit de MakerDAO, comme New Silver Restructuring et BlockTower Credit. Nous n’entrerons pas ici dans les détails ; pour plus d’informations, voir notre analyse antérieure : « Comprendre Centrifuge, protocole de financement d’actifs décentralisé, à travers l’essence des RWA ».

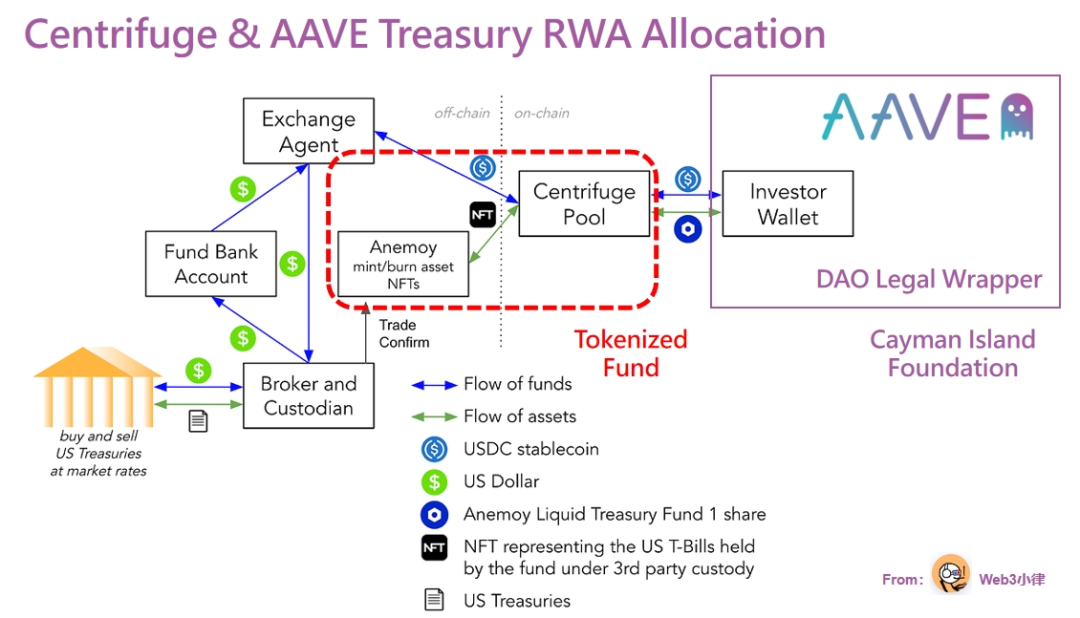

Nous souhaitons surtout parler ici du service Centrifuge Prime, destiné à aider les capitaux cryptos, protocoles DeFi ou trésors de DAO à capturer le rendement des actifs du monde réel (comme le rendement sans risque des obligations américaines). En août 2023, la communauté Aave a proposé de collaborer avec Centrifuge pour investir les stablecoins du trésor d’Aave dans des actifs RWA afin de capter un rendement sans risque de 5 % basé sur les obligations américaines.

(POP: Anemoy Liquid Treasury Fund 1)

Le service Centrifuge Prime comporte deux étapes :

Étape 1 : Mettre en place un « legal wrapper » pour le protocole DeFi, par exemple en créant une fondation aux îles Caïmans spécifiquement pour Aave. Cette entité juridique remplace la responsabilité illimitée des membres de la DAO et sert d’entité autonome pour capturer la valeur RWA, sous le contrôle et la gouvernance de la communauté Aave, faisant ainsi le pont entre DeFi et TradFi.

Étape 2 : Centrifuge crée un pool dédié, Anemoy Liquid Treasury Fund 1. Contrairement aux pools classiques (actifs de crédit dans un SPV, transformés en NFT et mis en garantie), ce pool a pour actif sous-jacent des obligations américaines, nécessitant la tokenisation directe du fonds Anemoy LTF qui détient ces obligations.

(Anemoy Liquid Treasury Fund 1)

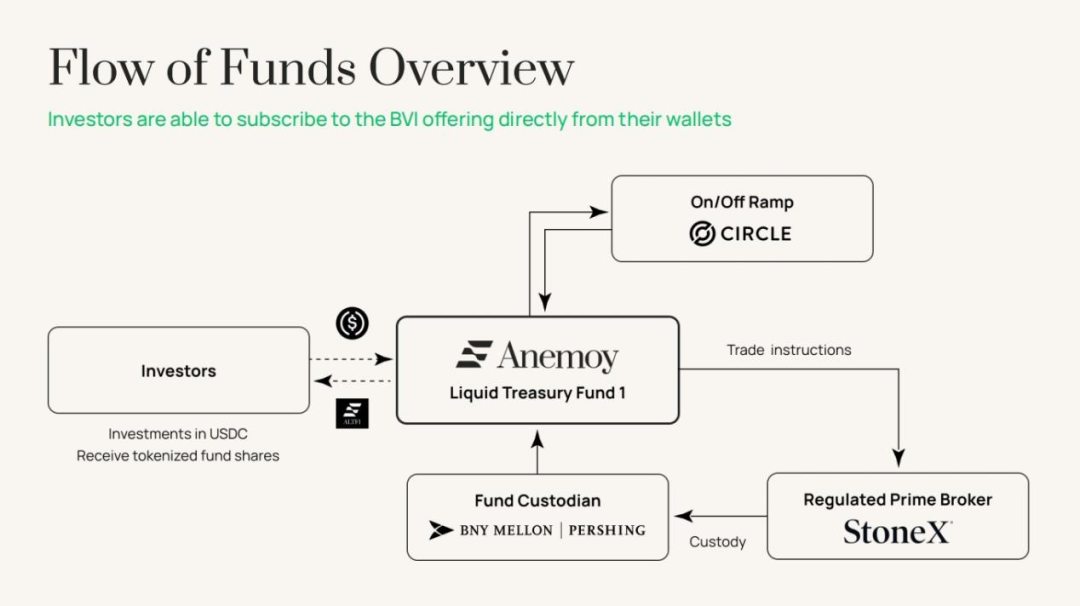

Anemoy LTF est un fonds enregistré aux BVI. D’abord, Centrifuge le tokenise via son protocole. Ensuite, Aave investit ses fonds du trésor dans le pool Centrifuge correspondant et reçoit des jetons-fonds. Puis, le pool alloue ces actifs à Anemoy LTF, qui achète des obligations américaines via dépôt/retrait, dépôt et courtier, ramenant ainsi le rendement des obligations sur la blockchain.

De façon similaire, Centrifuge a aidé le projet de stablecoin Frax Finance à capturer des rendements hors chaîne avec 20 millions de dollars via cette méthode.

IV. Accès sans permission à la combinaison RWA et DeFi

Nous observons que la plupart des projets RWA, y compris ceux mentionnés ici, s’adressent uniquement à des investisseurs institutionnels ou qualifiés, excluant les petits épargnants. En raison des exigences réglementaires et des lois sur les valeurs mobilières locales, permettre l’accès aux particuliers reviendrait à supporter des coûts comparables à un IPO. Ainsi, même après avoir tokenisé un actif, un projet RWA ne peut pas forcément l’ouvrir à tous les utilisateurs.

Dans notre rapport précédent « Analyse approfondie des RWA : déconstruction des voies actuelles et exploration de la logique future de RWA-Fi », nous avons identifié des projets capables, grâce à la DeFi, d’offrir un accès sans permission aux petits investisseurs.

Par exemple, Ondo Finance & Flux Finance, Matrixdock & T Protocol proposent des pistes de prêt DeFi : en utilisant des jetons restreints (réservés aux investisseurs qualifiés) comme garantie, ils créent des pools de prêt DeFi où les petits épargnants peuvent déposer des stablecoins pour percevoir des intérêts. Autre piste : Ondo & USDY, MatrixDock & USDV émettent des stablecoins porteurs d’intérêt en garantissant ces jetons restreints, permettant aux particuliers d’échanger leurs stablecoins contre des versions génératrices de rendement.

La composable DeFi est évidente : Pendle a par exemple intégré des actifs RWA pour permettre des swaps de taux d’intérêt. Nous explorons activement la combinaison RWA et DeFi, et construisons actuellement une plateforme dédiée aux obligations américaines RWA pour explorer tout leur potentiel.

V. Conclusion

Les projets actuels sur le marché peuvent être qualifiés de RWA 1.0, répondant principalement à deux besoins : le financement des actifs hors chaîne (via STO ou prêt garanti) et l’investissement des capitaux on-chain (capturer des actifs réels stables, porteurs d’intérêts, évolutifs et indépendants de la volatilité cryptographique).

Les RWA évolueront bientôt vers des versions 2.0 et 3.0, encore plus intégrées au monde réel. Préparons-nous dès maintenant.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News