Analyse et perspectives de l'industrie du chiffrement : quels secteurs méritent d'être surveillés en 2024 ?

TechFlow SélectionTechFlow Sélection

Analyse et perspectives de l'industrie du chiffrement : quels secteurs méritent d'être surveillés en 2024 ?

Qu'est-ce qui s'est avéré faux cette année parmi les prévisions optimistes ?

Rédaction : Zixi.eth

Reprenant l'article que j'avais écrit en décembre dernier, je rédige aujourd'hui un nouvel article pour faire le bilan de ce qui s'est produit en 2023 et envisager l'avenir en 2024. L'année 2023 a été marquée par une progression ascendante après un départ difficile, avec un marché secondaire en constante hausse. Toutefois, le marché primaire est resté morose, voire plus froid encore qu'en 2022 à mon sens. Cela pourrait s'expliquer par les raisons suivantes :

1. Le marché primaire accuse généralement un retard d’environ six mois par rapport au marché secondaire, et les nouveaux entrepreneurs ne sont pas encore entrés sur le marché ;

2. Les anciens entrepreneurs continuent de s’éloigner (vers l’IA) ;

3. Il existe un manque criant de nouvelles histoires : la plupart des récits actuels ne sont que des reprises de vieux concepts.

Comme l’année dernière, cet article se divise en trois parties : ce que j’avais anticipé cette année mais qui s’est avéré erroné, ce que je pense voir émerger en 2024, et ce qu’il faudra surveiller particulièrement l’année prochaine.

1. Quelles anticipations ont été démenties en 2023 ?

1.1 Outils pour développeurs — Tous courent après le profit

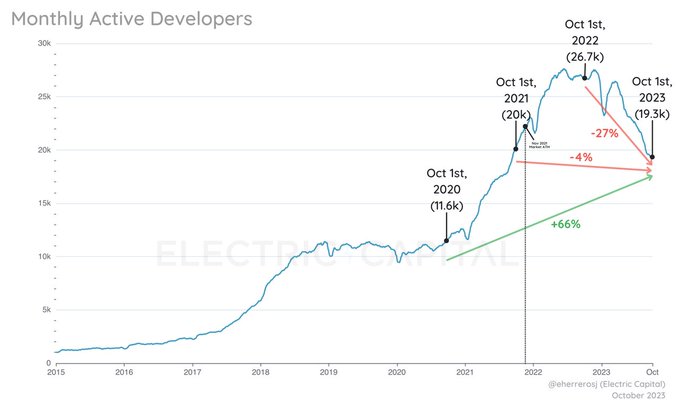

Par rapport à la même période en 2022, l'indice crypto MAD a chuté de 27 % en glissement annuel. Heureusement, il reste tout de même en hausse de 66 % par rapport à deux ans auparavant. En raison de la diminution du nombre de nouveaux développeurs ainsi que de la perte de projets existants, le marché des outils pour développeurs a connu un certain recul cette année. De plus, le marché primaire de l'IA ayant très bien performé en Amérique du Nord et en Chine, de nombreux ingénieurs ont choisi de rejoindre ce secteur lucratif.

Dans l’ensemble, la taille du marché des outils pour développeurs a donc baissé en 2023. Ce phénomène se reflète dans les valorisations du marché intermédiaire d’entreprises comme Alchemy : passée de 10,5 milliards USD lors de sa dernière levée, sa valorisation actuelle tourne autour de 3 milliards USD. De même, Consensys, précédemment valorisée à 7 milliards USD, n’est désormais estimée qu’à environ 3 milliards USD sur le marché intermédiaire. Néanmoins, nous restons confiants quant à ce marché pour les années 2024-2025.

Nous observons également une croissance des indicateurs domestiques liés aux outils pour développeurs. Par exemple, le nombre de développeurs sur la plateforme Chainbase est passé de 800 à 6 000 entre décembre 2022 et décembre 2023. En tant que segment directement bénéficiaire de l'entrée de nouveaux développeurs, si un nouveau cycle haussier commence en 2024-2025, la croissance du marché des outils pour développeurs sera alors particulièrement marquée. Je suis convaincu que plusieurs opportunités de fusion-acquisition (M&A) apparaîtront dans ce domaine durant cette période.

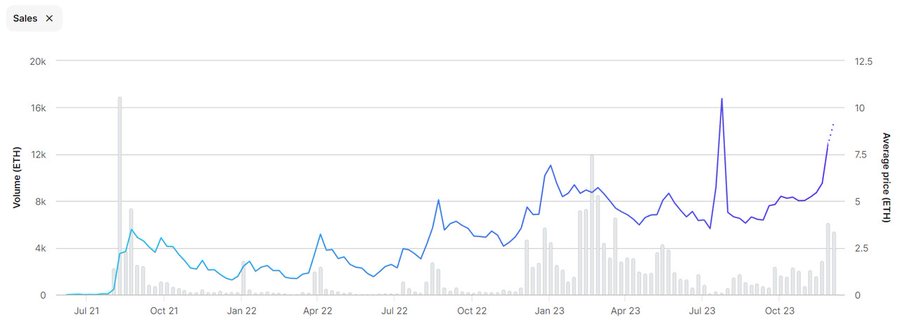

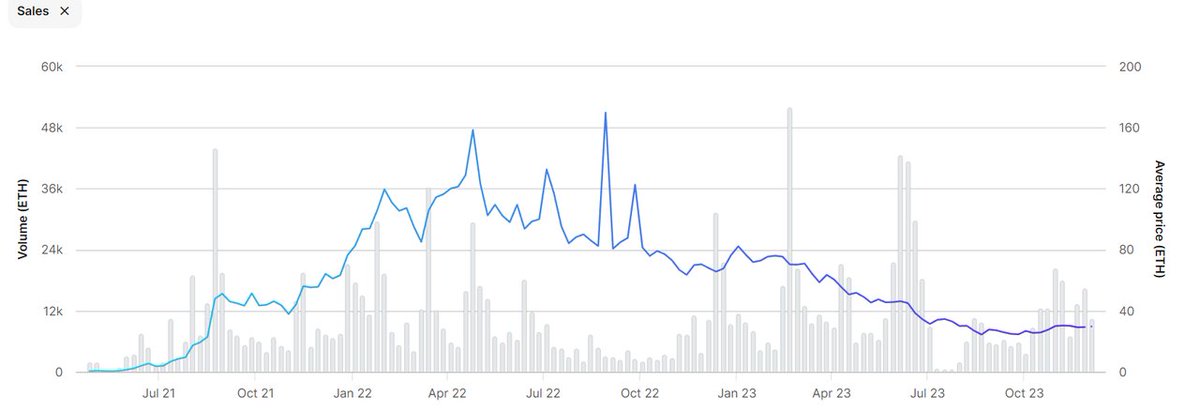

1.2 Les NFT — Au-delà des PFP, quel autre potentiel ?

Le modèle traditionnel des PFP (profils d'image) peine désormais à convaincre. Le graphique ci-dessous illustre l'évolution récente du prix du BAYC. En 2022, YugaLabs avait lancé APE et « Monkey Land », provoquant un effet FOMO (peur de rater l’opportunité). Mais cette année, le marché des NFT est resté très morose : les gros investisseurs hésitent désormais à payer des dizaines de milliers de dollars pour un NFT. Azuki a également déçu, notamment avec le lancement d’Azuki Elemental, perçu comme une simple duplication générée automatiquement, sans véritable effort créatif visible.

Toutefois, certains projets intéressants ont émergé cette année, comme celui du petit pingouin combinant NFTs et jouets physiques, salué unanimement sur le marché nord-américain, ouvrant ainsi une nouvelle voie pour les PFP NFT.

Bien que l’intérêt pour les NFT ait globalement diminué en 2023, leur utilité dépasse désormais le simple profil numérique. On observe désormais des cas concrets comme l’alliance entre objets physiques et NFT (Li-Ning/adidas + singes), les cartes de fidélité de marque (Starbucks), ou encore la billetterie pour opéras et concerts. À l’avenir, les NFT pourraient progressivement devenir une technologie intégrée aux secteurs traditionnels.

2. Quels domaines vais-je privilégier en 2024 ?

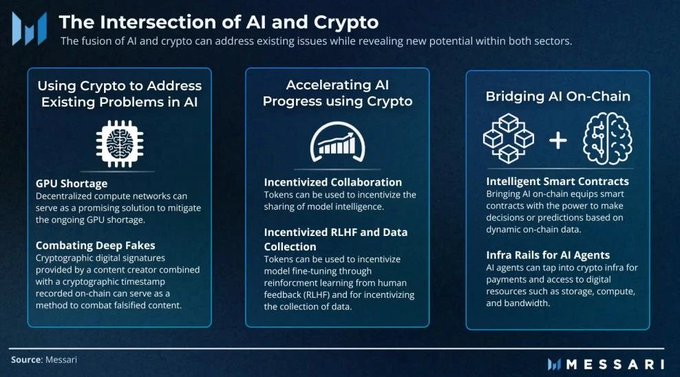

2.1 AI + Crypto — Vers du B2C ou du B2B ?

Voici une idée provocante : si un marché haussier survient en 2024-2025, on assistera probablement à un certain nombre de projets web2 d’IA B2C (jeux, réseaux sociaux, IA conversationnelle, chatbots) migrer vers le web3 via l’émission de jetons. Cette hypothèse repose sur l’observation que de nombreux projets d’IA B2C souffrent d’une forte homogénéité, d’un plafond de revenus limité, et d’un coût croissant en puissance de calcul rendant leurs comptes d’exploitation difficiles à équilibrer. Après avoir levé des fonds auprès d’investisseurs, ils doivent chercher des moyens de sortie.

Face à un ralentissement de la croissance ou des modèles économiques stagnants, émettre un jeton utilitaire peut être une stratégie viable : cela peut servir de levier marketing (« pump the token »), attirer des utilisateurs web2 (facilité par les progrès des portefeuilles et de l’abstraction des comptes), et créer un pont gagnant-gagnant entre web2 et web3. En outre, ces entrepreneurs issus de l’IA B2C sont souvent jeunes et très ouverts aux innovations, ce qui favorise cette transition.

Revenons au sujet principal. Je distingue grossièrement l’association crypto+IA en deux catégories : B2C et B2B. Les projets B2C incluent Myshell, NFprompt, Worldcoin, etc. Les projets B2B sont plus nombreux : Modulus Labs, ChainML, EZKL, Questlab, http://Flock.ai, Gensyn, etc. Concernant les produits B2C, qu’il s’agisse de jeux ou de services tels que http://C.AI, leur succès est déjà prouvé en web2, et on commence à les voir émerger aussi en web3.

Les communautés centrées sur des robots vocaux comme Myshell connaissent une forte croissance. Étant donné que le domaine crypto+IA en est encore à ses balbutiements, l’essentiel des efforts reste orienté vers le B2B : fournir des agents blockchain aux projets, réaliser des vérifications ZKML pour des entreprises, ou proposer des services de data labeling pour des modèles LLM ou text-to-video via des systèmes de crowdsourcing.

Un autre aspect intéressant des entreprises d’IA B2B, surtout dans les domaines de la donnée et de la puissance de calcul, c’est leur nature de plateforme : en amont, des demandeurs (modèles d’IA), au centre, des plateformes de distribution de calcul ou d’étiquetage, en aval, une multitude d’utilisateurs individuels. Grâce à des mécanismes incitatifs basés sur la blockchain, ces plateformes mobilisent efficacement les ressources dispersées des utilisateurs finaux. Actuellement, la coordination des données d’étiquetage est plus facile à mettre en œuvre, et plusieurs équipes ont réussi à décrocher des contrats importants auprès de grands fournisseurs de modèles. En revanche, la gestion du calcul, notamment avec des GPU hétérogènes à grande échelle, reste extrêmement complexe.

Nous assistons à une croissance solide dans de nombreux segments B2B, et nous attendons avec intérêt les développements commerciaux et potentiels lancements de jetons des projets crypto+IA en 2024.

2.2 Régulation et conformité — L’entrée des institutions

La régulation et la conformité restent des sujets centraux. Une part significative de la hausse de fin d’année s’explique par l’anticipation de l’approbation du ETF Bitcoin de Blackrock. La récente envolée des prix démontre clairement que « l’espoir même d’une entrée partielle de capitaux traditionnels suffit à entraîner une forte croissance ».

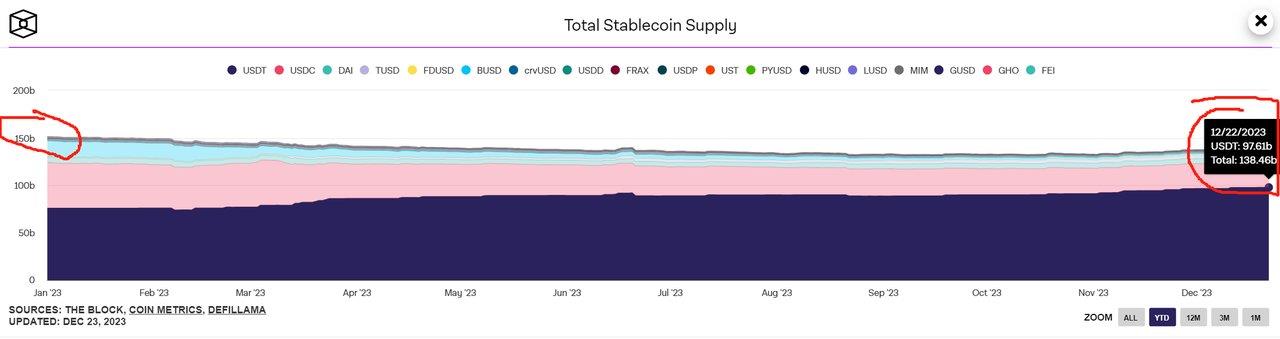

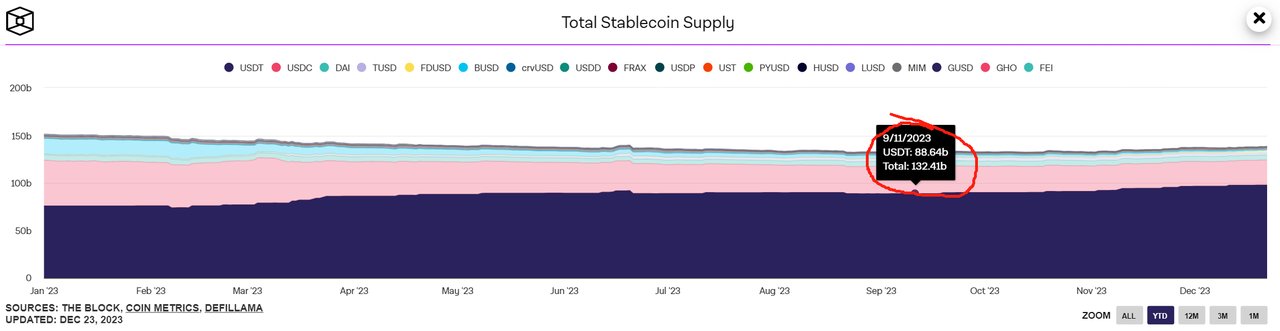

Début 2023, la capitalisation des stablecoins était de 150 milliards USD. Elle a atteint son plus bas niveau en septembre 2023, à 132,4 milliards USD, soit une sortie nette de près de 18 milliards USD. Pourtant, le BTC est passé de 17 000 à 26 000 USD, indiquant un retrait des capitaux institutionnels traditionnels et un transfert de liquidités des altcoins vers le Bitcoin. Entre septembre et décembre, seulement 4 milliards USD de stablecoins ont été injectés, tandis que le BTC a bondi de 26 000 à 44 000 USD.

En supposant que peu de capitaux traditionnels soient entrés (étant donné leur méfiance persistante envers la blockchain et leurs investissements limités sur le marché primaire), cette hausse proviendrait probablement d’acteurs historiques du crypto et de positions spéculatives anticipant le ETF. Si le ETF Bitcoin est approuvé, et que 10 à 20 milliards USD de capitaux institutionnels affluèrent chaque année pendant deux ans, jusqu’où pourrait grimper le marché crypto ? Nous ferons le point à la fin de l’année 2024.

Plusieurs thématiques me semblent prometteuses dans le cadre de la régulation et de la conformité :

1. Les stablecoins 2. Les exchanges (Onchain/Offchain, particulièrement pour les Perpetuals) 3. La gestion d’actifs. Je n’entrerai pas davantage dans les détails ici.

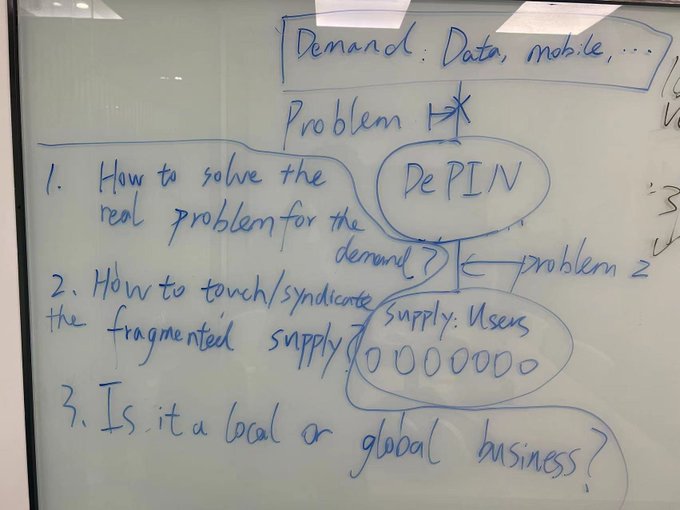

2.3 DePIN — Comment utiliser la crypto pour la distribution ?

J’ai récemment découvert de nombreux projets passionnants, parmi lesquels DePIN se distingue particulièrement. On peut le résumer ainsi : XX + Crypto, où XX représente l’activité principale, et Crypto le mécanisme de distribution. Par exemple, Helium propose du Wi-Fi comme service principal, et utilise les jetons pour distribuer les récompenses ; Hivemapper permet aux utilisateurs de collecter des données cartographiques destinées à des fournisseurs, via un système cryptographique ; Questlab aide les entreprises d’IA à annoter des données, en utilisant la crypto comme moteur de distribution. Pourquoi utiliser la crypto pour la distribution ? Selon moi, c’est comparable à la logique de trading/spéculation : plutôt que d’annoncer directement à un utilisateur qu’il gagnera 100 dollars par an, mieux vaut lui offrir l’espoir de gains. De plus, les paiements en jetons sont plus pratiques que l’argent liquide, notamment pour les règlements transfrontaliers impliquant un grand nombre d’utilisateurs.

Pour réussir un projet DePIN, je pose trois questions fondamentales.

Première question : Quel problème rencontre la demande réelle en amont ? Par exemple, chez Helium et Helium Mobile, le besoin réel est lié au coût élevé et à la mauvaise qualité des données de communication, ainsi qu’au coût prohibitif du déploiement de stations 4G/5G. Aux États-Unis, aucune entreprise centralisée ne peut assumer cette tâche, d’où l’intérêt d’une solution décentralisée. L’annotation de données est un besoin réel des entreprises d’IA. Le rendu graphique est également un besoin, pouvant être pris en charge par des GPU inutilisés. L’inférence et l’entraînement sont des besoins essentiels en IA, justifiant l’utilisation de ressources informatiques inoccupées.

Deuxième question : Comment rassembler ces ressources fragmentées et les connecter à la plateforme DePIN afin de servir les clients professionnels ? Dans les modèles web2 classiques (e-commerce, covoiturage, VTC), la croissance reposait sur des campagnes financées par les VC. Dans le Web3, ce rôle est remplacé par des dynamiques de type Ponzi : la communauté utilise les fonds des nouveaux arrivants pour financer la croissance, un modèle éprouvé par Axie, YGG, Stepn ou Helium.

En outre, plus un produit est simple, plus il est facile à adopter : jouer à des jeux GameFi, courir avec Stepn, annoter des données ou installer une prise intelligente sont des actions accessibles. En revanche, promouvoir un objet absent de la vie quotidienne, comme une boîte de signalisation à domicile, est nettement plus difficile.

Concernant la coordination des ressources en aval, certains cas simples peuvent être résolus par des algorithmes de planification : rendu hors ligne, annotation de données, crawl de bande passante. Mais pour des besoins complexes comme l’orchestration d’inférences ou d’entraînements sur GPU hétérogènes, la mise en œuvre reste très ardue.

Troisième question : S’agit-il d’un marché local ou mondial ? Je n’approfondirai pas ici, mais un marché global permet une diffusion plus rapide vers les clients B et C, contrairement à un marché local. Cela impacte directement l’échelle finale du projet.

3. Que faut-il surveiller en 2024 ?

3.1 GameFi ✓ / SocialFi ?

Il faut d’abord comprendre que la crypto et la capitalisation boursière des jetons sont d’excellents amplificateurs d’émotions, ainsi que des outils marketing puissants.

En 2022 et 2023, de nombreuses équipes talentueuses, tant en Orient qu’en Occident, se sont lancées dans le développement de jeux : Funplus/Xterio, Matr1x en Asie, BigTime en Occident. Ajoutons-y le récent projet de réglementation sur les jeux vidéo publié le 22 décembre, qui, selon moi, poussera fortement les développeurs asiatiques à s’exporter. C’est une excellente nouvelle pour le Web3 Gaming. Nous espérons vivement voir émerger en 2024 un nouveau phénomène à l’échelle d’Axie ou Stepn.

Nous avons déjà discuté du fait que les réseaux sociaux ne se prêtent peut-être pas bien au web3, car les relations sociales sont déjà figées en web2, et les utilisateurs n’ont pas besoin de les reconstruire. Toutefois, http://Friend.tech a introduit un nouveau gameplay original : acheter la « clé » d’un ami, concept similaire à un IEO ou à l’émission d’actifs (toujours une forme de spéculation). Sur ce terrain du social web3, nous restons relativement prudents.

3.2 L2 — Menaces internes et externes

En 2022, le thème dominant de l’infrastructure était la blockchain modulaire : on misait sur la composable entre execution, consensus, settlement et DA. Entre 2020 et 2022, les barrières technologiques des L2 étaient élevées, ce qui expliquait les hautes valorisations d’Arbitrum, Optimism et des principaux projets ZK. En 2021, en analysant les L2, nous pensions que, comme pour les L1, l’avantage de premier entrant serait déterminant, donc nous privilégiions les L2 OP à court terme (3-5 ans), mais restions optimistes sur les L2 ZK à long terme grâce à l’innovation technologique.

Mais l’évolution technologique a dépassé nos attentes : grâce à OP Stack, on peut désormais créer un L2 OP en un clic ; des sociétés proposant Rollup-as-a-Service permettent même de déployer un L2 ZK instantanément, avec une haute modularité. Dès lors, les barrières techniques pour développer un L2 sont devenues très basses. En 2022, on comptait à peine quatre L2 ZK, alors qu’on en dénombre désormais plus d’une dizaine sur le marché en 2023, ainsi que plus de cinq fournisseurs RAAS. La concurrence entre L2 sera donc féroce en 2024. Même Blur/Blast ont montré aux VC et aux petits investisseurs que les places de marché NFT peuvent non seulement mener des attaques vampires contre OpenSea, mais aussi s’attaquer à d’autres L2.

En outre, les concurrents EVM encore en activité possèdent désormais chacun un atout spécifique : Tron pour les paiements, BSC pour les jeux, Solana pour DePIN. En 2024, survivre signifiera non seulement triompher dans la guerre interne entre L2, mais aussi rivaliser efficacement avec les blockchains concurrentes de l’EVM — une bataille qui s’annonce extrêmement rude, comparable aux grandes guerres du e-commerce, des « centaines de groupes » ou des grands modèles d’IA.

Nous ne sommes plus en 2020-2021 : les barrières technologiques des blockchains sont désormais bien plus basses. En 2024, l’environnement n’est plus dominé par les blockchains elles-mêmes. Les principales dApps peuvent choisir librement leur chaîne principale, mais les blockchains leaders ont du mal à attirer les meilleures dApps (sauf en payant). Aujourd’hui, la voie vers une validation écologique passe par : exploiter ses propres forces, emprunter des chemins inédits, éviter le copier-coller, et se différencier grâce à ses atouts uniques.

3.3 L’écosystème Bitcoin — Retour à la valeur ou bulle spéculative ?

Je partage pleinement l’avis d’un ancien de Singapour : même un débordement de 1 % des capitaux Bitcoin générerait un écosystème massif, et étant donné la congestion du réseau Bitcoin, la vitesse et l’ampleur de ce débordement seraient encore accrues.

En 2023, nous avons assisté à un véritable engouement autour de l’écosystème Bitcoin, qui en un an a parcouru un chemin similaire à celui qu’a mis Ethereum quatre ans. Mais parviendra-t-il à construire un écosystème unique, plutôt que de simplement reproduire le modèle d’Ethereum (les trois piliers DeFi + oracles + memes) ? Pour les institutions, la réponse reste à observer. Pour les particuliers, c’est le moment d’agir.

Cette année, le marché a rebondi depuis les plus bas. À la fin de Token2049 en septembre, j’avais presque l’impression que l’industrie était finie, surtout après avoir exploré tous les projets IA+crypto sans trouver de nouveaux récits convaincants. Mais dès octobre, le marché a repris, et cette hausse a redonné espoir à tous.

En y réfléchissant bien, de nombreuses innovations ont eu lieu entre 2022 et 2023 : le marché DeFi est passé des échanges au comptant aux produits dérivés, et les institutions acceptent de plus en plus la DeFi ; les grands studios web2 ont terminé leurs développements, et 2024 verra leurs premières sorties ; les L2 ont franchi de nombreuses étapes techniques, permettant désormais de créer facilement des L2 OP ou ZK ; le domaine IA+crypto offre de vastes opportunités, notamment dans les données et la puissance de calcul ; Friend.tech a apporté une innovation dans le social ; l’écosystème Bitcoin attire de plus en plus de développeurs ; Solana renaît de ses cendres avec un fort développement DePIN.

Le marché de 2024 pourrait être encore plus spectaculaire que celui de 2020-2021. J’actualiserai mes analyses l’année prochaine.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News