Le mythe de la décentralisation : l'analyse du réel, de la croyance et de l'ambition de Lido dans le domaine de la cryptographie (1ère partie)

TechFlow SélectionTechFlow Sélection

Le mythe de la décentralisation : l'analyse du réel, de la croyance et de l'ambition de Lido dans le domaine de la cryptographie (1ère partie)

Mécanisme de mise en gage d'Ethereum, comparaison des solutions de mise en gage et aperçu actuel de l'écosystème de mise en gage.

Rédaction : Jake, Jay, Antalpha Ventures

Histoire d’Ethereum : passage de la PoW d’Ethereum 1.0 à la PoS d’Ethereum 2.0

Depuis la publication du livre blanc d’Ethereum, de nombreux travaux ont été accomplis sur Ethereum : développement d’une plateforme de contrats intelligents généralistes, expansion de la communauté et de l’écosystème, etc. Toutefois, le développement d’Ethereum ne pouvait pas se faire en un jour. Une feuille de route en plusieurs étapes a donc été définie. Selon cette feuille de route, le développement d’Ethereum suit quatre grandes stratégies : Frontier (Frontière), Homestead (Foyer), Metropolis (Métropole) et Serenity (Sérénité).

-

Frontier : correspond à l’état initial d’Ethereum, peu utilisable mais doté de mesures centralisées assurant une bonne protection de la sécurité du réseau. En offrant des récompenses aux mineurs, Ethereum a encouragé tôt la communauté minière et renforcé sa résilience face aux attaques.

-

Homestead : première mise à jour par hard fork d’Ethereum. À ce stade, les « contrats canaris » ont été supprimés, renforçant partiellement le mécanisme de décentralisation. Le portefeuille Mist a également été introduit, permettant aux utilisateurs d’échanger et de détenir des ETH. Ethereum n’est alors plus seulement un outil pour développeurs et techniciens, mais aussi accessible aux utilisateurs ordinaires qui peuvent participer à son écosystème.

-

Metropolis : cette étape s’est réalisée via deux hard forks successifs, Byzantium (Byzance) puis Constantinople (Constantinople). Lors de Byzantium, Ethereum a ajusté la difficulté de minage, augmentant ainsi la difficulté tout en réduisant les récompenses. Pour faciliter la transition progressive du mécanisme « PoW » vers le mécanisme « PoS », la bombe de difficulté a été retardée. Durant Constantinople, les frais de gaz ont été abaissés, les récompenses par bloc réduites, et il est devenu possible pour un contrat intelligent de vérifier le hachage d’un autre contrat, améliorant ainsi l’efficacité de vérification des contrats.

-

Serenity : le hard fork Istanbul a permis de réduire divers coûts liés au développement (précompilation, coût du code, frais de gaz, etc.) et d’élever le TPS d’Ethereum à 3 000 ; quant à la mise à niveau Berlin, elle a principalement optimisé les performances du réseau principal, y compris les contrats intelligents, avec des mises à jour sur l’efficacité du gaz, la manière dont la machine virtuelle Ethereum (EVM) lit le code, ainsi que des protections contre les attaques par déni de service (DDoS).

Après la fusion entre la Beacon Chain d’Ethereum et l’ancienne chaîne de preuve de travail (PoW), le changement le plus important a été la transition du mécanisme « PoW » vers le mécanisme « PoS ».

-

Preuve d’enjeu (Proof of Stake, PoS) : méthode de validation et de confirmation des transactions de cryptomonnaie, différente de la preuve de travail (PoW) utilisée par Bitcoin. La PoS repose sur la quantité de cryptomonnaie détenue (l’« enjeu »), plutôt que sur la puissance de calcul.

-

Dans un système PoS, la sécurité du réseau et le consensus sont garantis par la mise en jeu (staking) de jetons. Les détenteurs bloquent une certaine quantité de jetons pour devenir validateurs et producteurs de blocs. En sélectionnant correctement les nœuds valides, ils deviennent éligibles à des récompenses sous forme de nouveaux jetons. En cas de comportement malveillant, une partie ou la totalité de leurs jetons mis en jeu peut être confisquée comme sanction.

Le mécanisme de mise en jeu (staking) d’Ethereum (Proof of Stake)

Sur le réseau Ethereum, le staking consiste à déposer 32 ETH afin d’activer un logiciel de validateur. Ce dernier est chargé de stocker les données, traiter les transactions et ajouter de nouveaux blocs à la blockchain. Ce processus sécurise Ethereum, et en contrepartie, le validateur gagne de nouveaux ETH sous forme de récompense. La Beacon Chain a introduit la preuve d’enjeu dans l’écosystème Ethereum. Elle s’est fusionnée avec l’ancienne chaîne PoW d’Ethereum en septembre 2022. La logique de consensus et le protocole de diffusion des blocs apportés par la Beacon Chain protègent désormais le réseau Ethereum.

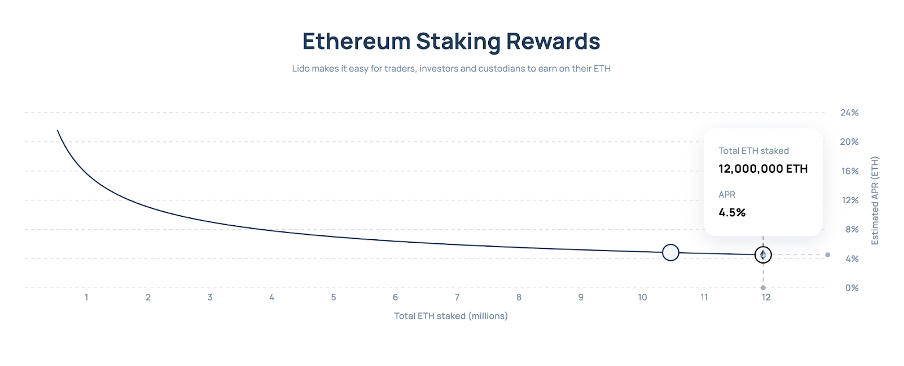

En participant au staking, les utilisateurs contribuent à la sécurité du réseau Ethereum au niveau de la validation. En retour, le réseau leur accorde des récompenses proportionnelles à leur mise. Ces récompenses suivent une règle de rendement décroissant : lorsque peu d’ETH sont mis en jeu, le rendement est élevé ; mais à mesure que le volume total de ETH en staking augmente, le taux de rendement diminue progressivement. Par exemple, lorsque le volume cumulé d’ETH en staking atteint 12 millions, le rendement annuel tombe à environ 4,5 %. Plus largement, le staking constitue un modèle économique cryptographique qui incite les participants du réseau à adopter un comportement correct grâce à un système de récompenses et de sanctions, renforçant ainsi la sécurité fondamentale du réseau.

Source : Informations publiques du marché

Au sein du réseau Ethereum, différents types d’acteurs tirent divers avantages du staking :

-

Pour le réseau Ethereum, plus d’ETH sont mis en jeu, plus le réseau devient robuste. Pour attaquer le réseau, un assaillant doit contrôler la majorité des validateurs, ce qui implique de posséder la majorité des ETH du système. Ainsi, un staking décentralisé contribue à renforcer la sécurité du réseau.

-

Pour les institutions et les utilisateurs, le staking offre la possibilité de percevoir des récompenses. Toute participation au consensus — notamment le bon empaquetage des transactions en nouveaux blocs et la vérification du travail des autres validateurs — est récompensée.

Toutefois, il convient de noter que le staking n’est pas exempt de risques. Plusieurs risques subsistent :

-

Une fois devenu validateur, il est essentiel de maintenir son nœud en ligne de manière continue et stable. Si le validateur est hors ligne, cela peut entraîner des sanctions financières.

-

Selon les solutions de staking choisies, des risques liés au code peuvent exister. Comme tout nouveau logiciel, les clients peuvent présenter des bugs. Les utilisateurs ou institutions doivent assumer les conséquences telles que l’indisponibilité du nœud ou une baisse des revenus.

En résumé, le staking est une méthode permettant de protéger les blockchains fonctionnant selon la preuve d’enjeu (comme Ethereum). Les participants du réseau mettent leurs jetons « en danger » en exécutant un nœud validateur. S’il agit de façon malveillante ou défaillante, ses jetons peuvent être partiellement ou totalement confisqués (slashing). Il est important de noter que les pénalités sont prélevées directement sur les 32 ETH initialement mis en jeu. Un validateur ne peut pas réinitialiser son nœud en remplaçant les ETH perdus. Si son solde tombe en dessous de 16 ETH, son nœud est automatiquement exclu du réseau.

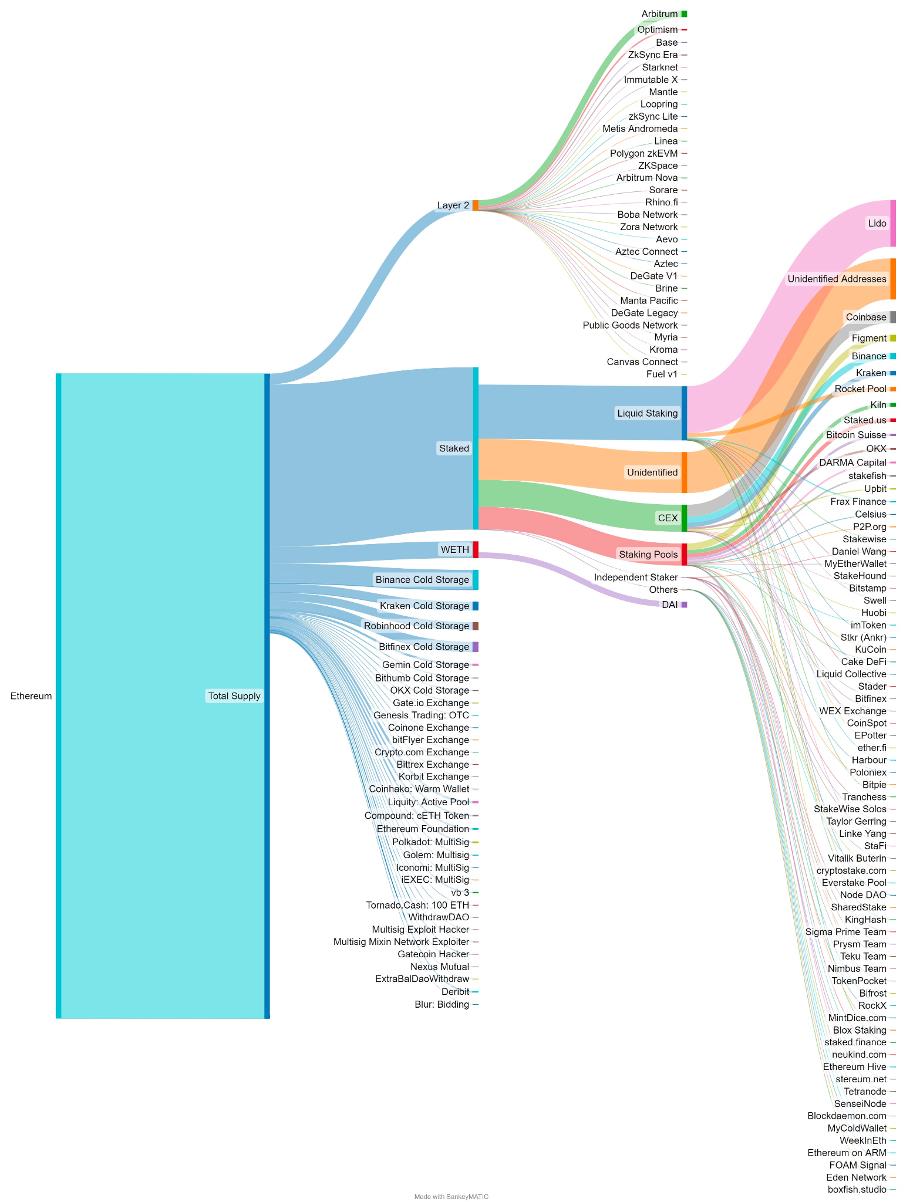

En examinant la circulation de l’ETH sous le mécanisme PoS, fin septembre 2023, près de 30 % des ETH étaient en staking, un ratio bien supérieur à celui des solutions Layer 2 (moins de 2 %). Parmi les différentes solutions de staking, Lido est particulièrement plébiscitée par les utilisateurs et institutions : environ 7,2551 % de l’offre totale d’ETH est mis en staking via Lido, dépassant d’autres fournisseurs comme Rocket Pool, Frax ou StakeWise. De plus, selon le diagramme ci-dessous, la demande pour le staking liquide dépasse celle des autres formes de staking (exchanges centralisés, pools de staking, etc.).

Source : Eth Wave (Twitter : @TrueWaveBreak)

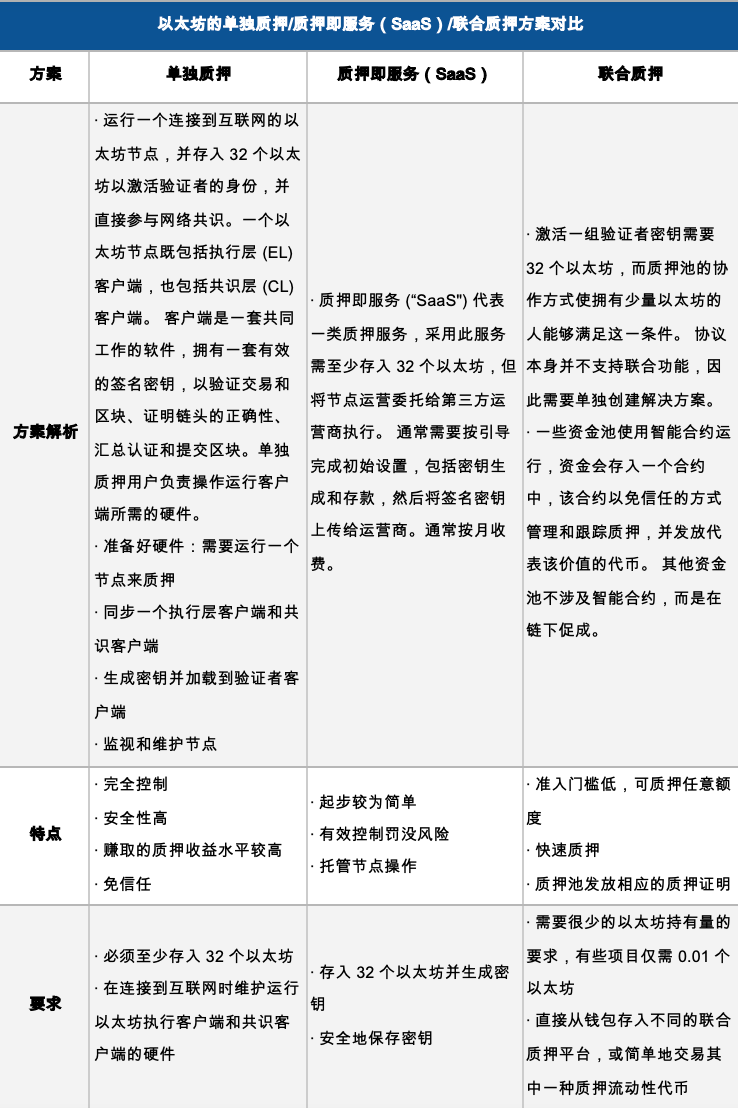

Comparaison des solutions de staking sur Ethereum

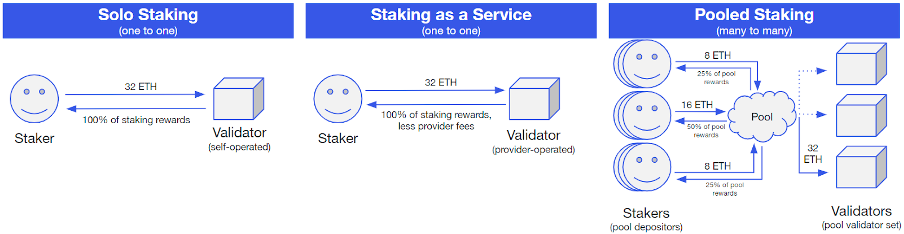

Chaque solution de staking sur Ethereum présente ses propres caractéristiques, permettant aux institutions et utilisateurs de choisir celle qui leur convient le mieux. Certains utilisateurs optent pour le staking proposé par des exchanges centralisés, tandis que d'autres privilégient des solutions comme le staking individuel ou le staking collaboratif. Le staking permet d’obtenir des rendements à partir de ses ETH sans nécessiter beaucoup de temps ni d’expertise technique. Les exchanges centralisés regroupent de grandes quantités d’ETH en pools pour opérer de nombreux validateurs. L’image ci-dessous illustre la comparaison entre staking individuel, staking en tant que service (SaaS) et staking collaboratif.

Source : Informations publiques du marché

Le tableau ci-dessous compare ces trois solutions de staking (individuel, SaaS, collaboratif), en analysant leurs spécificités, exigences, récompenses et risques respectifs.

Source : Informations publiques du marché

Staking liquide (Liquid Staking)

Les fournisseurs de staking liquide acceptent les dépôts des utilisateurs, effectuent le staking en leur nom et leur délivrent en retour un nouveau jeton servant de reçu, échangeable contre les jetons mis en jeu (ajusté des gains ou pertes). Ce nouveau jeton peut ensuite être utilisé dans les protocoles DeFi, échangé ou utilisé comme garantie, libérant ainsi la liquidité des actifs bloqués. Les services de staking liquide créent ces nouveaux jetons (représentant un droit sur l’actif sous-jacent) qui peuvent ensuite être utilisés dans divers protocoles DeFi. Par exemple, un utilisateur peut déposer des ETH sur Lido et recevoir des stETH (ETH mis en jeu), puis utiliser ces stETH comme garantie sur Aave. En substance, le staking liquide s’appuie sur le système existant de staking pour libérer la liquidité des jetons bloqués.

Avantages du staking liquide

-

Libération de liquidité : les jetons mis en jeu sur des réseaux comme Ethereum sont généralement verrouillés et non échangeables. Le staking liquide libère la valeur intrinsèque de ces actifs, permettant leur utilisation dans les protocoles DeFi comme garantie ou pour des échanges.

-

Composabilité dans la DeFi : en représentant le reçu du staking sous forme de jeton, celui-ci peut être intégré dans divers protocoles DeFi, tels que les protocoles de prêt ou les DEX.

-

Opportunités de gains : le staking traditionnel permet aux utilisateurs de gagner des récompenses via la validation. Le staking liquide leur permet de continuer à percevoir ces récompenses tout en générant des rendements supplémentaires via d’autres protocoles DeFi.

-

Externalisation des infrastructures : les fournisseurs de staking liquide permettent à tous de bénéficier des revenus du staking sans avoir à gérer l’infrastructure technique complexe. Même sans disposer des 32 ETH requis pour devenir un validateur indépendant, un utilisateur peut participer aux récompenses via le staking liquide.

Risques et limites du staking liquide

-

Risque de slashing : les utilisateurs délèguent la gestion du nœud validateur à un tiers. Si le fournisseur agit de manière malveillante ou défaillante, les fonds sont entièrement exposés au risque de confiscation.

-

Fuite de clés privées : si les clés privées du nœud sont compromises ou si des vulnérabilités dans les contrats intelligents sont exploitées, les fonds déposés auprès d’un service de staking liquide sont menacés.

-

Volatilité du marché secondaire : le prix des jetons de staking liquide n’est pas rigoureusement indexé sur celui de l’actif sous-jacent. Bien qu’ils soient souvent échangés à parité ou avec une légère décote, en période de stress ou d’événements imprévus, ils peuvent chuter en dessous de la valeur de l’actif de base. Étant donné que leur volume d’échange est généralement inférieur à celui de l’actif sous-jacent, les chocs de marché peuvent fortement accentuer leur volatilité.

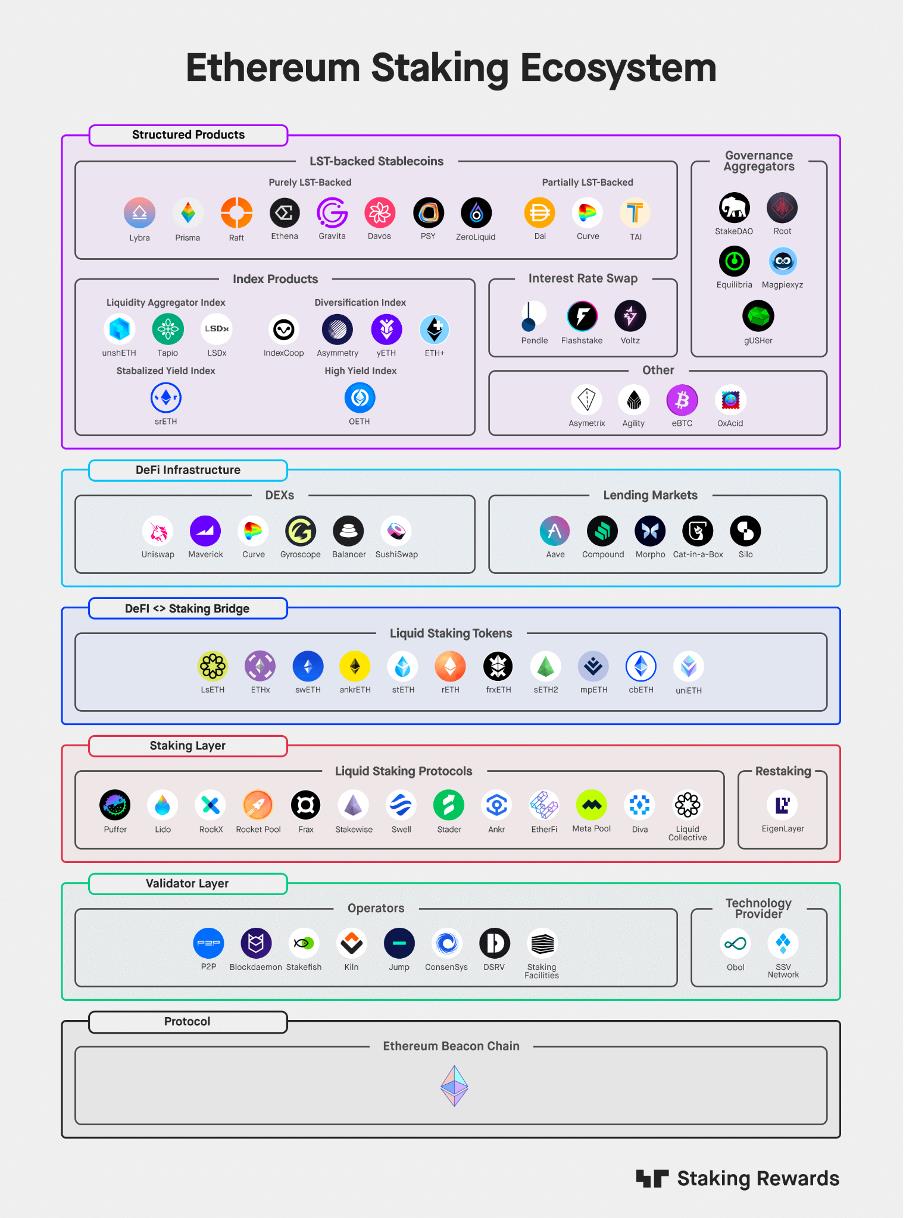

Écosystème et situation actuelle du staking

Acteurs de l’écosystème : autour du protocole Ethereum, l’écosystème du staking peut être divisé en plusieurs rôles : le protocole Ethereum lui-même, les logiciels clients, la MEV (valeur extractible par minage), les fournisseurs de services de staking et les services de custody. Chaque rôle joue un rôle spécifique dans l’écosystème du staking, bien que leurs contributions varient. Le tableau ci-dessous présente brièvement ces différents acteurs.

Source : Informations publiques du marché

Source : Informations publiques du marché

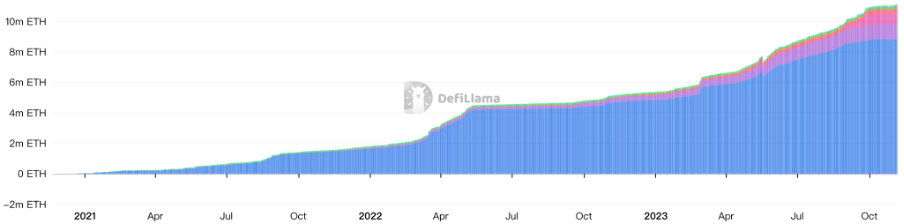

Selon les données de DefiLlama, un montant total de 21,78 milliards de dollars (11,52 millions d’ETH) est actuellement en staking. Parmi les fournisseurs de staking liquide, les trois premiers par TVL (valeur totale bloquée) sont Lido, Rocket Pool et Binance. Sur Lido, plus de 8,9 millions d’ETH sont en staking, représentant 77,28 % du marché, loin devant ses concurrents. Au cours des 30 derniers jours, Stader et Liquid Collective ont connu la croissance la plus rapide, avec respectivement +85,31 % et +43,17 %. Seuls deux fournisseurs ont vu leur TVL reculer légèrement : Coinbase (-1,8 %) et Ankr (-2,17 %). Globalement, le segment du staking liquide connaît une tendance haussière depuis un mois.

Source : DefiLlama

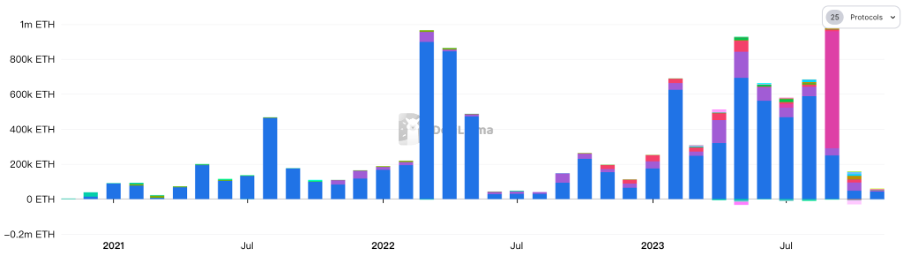

À plus long terme, les entrées nettes dans le staking liquide sont fortement influencées par le sentiment du marché. Par exemple, en juin 2022, suite à l’effondrement de Terra, le moral de la communauté crypto a atteint un creux, entraînant un minimum historique pour les nouvelles entrées dans le staking liquide. Sur les deux dernières années, on observe que les événements imprévus provoquent des baisses rapides des flux, mais ceux-ci restent globalement positifs. Après un relâchement des tensions, les entrées rebondissent fortement. Cela reflète que les détenteurs à long terme continuent d’accumuler du staking liquide, tandis que les investisseurs à court terme, bien qu’influencés par le sentiment, restent engagés et allouent toujours une part significative à ce secteur.

Source : DefiLlama

Dans l’écosystème du staking ETH, les différents acteurs collaborent pour construire un écosystème dynamique. Les domaines connexes incluent les protocoles de prêt, les DEX, les stablecoins et le restaking, entre autres. En termes de TVL, les protocoles de staking liquide sont devenus l’une des catégories principales de la DeFi, avec plus de 20 milliards de dollars émis. Ces actifs et produits DeFi associés ont un impact profond sur l’ensemble du domaine DeFi, renforçant leur rôle en tant que garanties et influençant les pools d’actifs des protocoles de prêt, des émetteurs de stablecoins et des DEX. Voici une analyse succincte de cet écosystème :

-

Protocoles de staking liquide : les investisseurs bloquent leurs actifs pour obtenir en retour un jeton liquide. En échange, ils reçoivent un jeton représentant leur droit de récupérer leurs actifs (avec gains ou pertes). Ce mécanisme est similaire aux jetons LP (Liquidité Provider) sur les DEX. Ces jetons peuvent être échangés à tout moment, permettant de récupérer les jetons initiaux sans attendre une période de verrouillage. Projets représentatifs : Lido, Rocket Pool, Frax, etc.

-

Restaking : EigenLayer est un protocole de restaking qui permet aux détenteurs d’ETH et aux validateurs d’utiliser leurs ETH mis en jeu pour sécuriser d’autres réseaux. Ces réseaux bénéficient de l’importante capitalisation et du pool de validateurs d’Ethereum, et rémunèrent en retour les stakers d’Ethereum. Les revenus externes générés par EigenLayer peuvent augmenter considérablement la quantité optimale théorique de ETH en staking, passant de 33 % à plus de 60 %. Actuellement, EigenLayer prend également en charge les jetons de staking liquide tels que stETH, RETH et cbETH.

-

Protocoles de prêt : les jetons liés au staking ETH sont des actifs importants dans l’écosystème DeFi d’Ethereum. Les actifs de type LST peuvent servir à augmenter les taux d’intérêt ou subventionner les emprunts. Toutefois, il convient de rappeler qu’ils présentent un risque de décrochage (depeg). Projets représentatifs : MakerDao, Spark, AAVE, Compound, etc.

-

DEX : les LST doivent être adossés à l’ETH. Les protocoles de staking liquide ont besoin de pools de liquidité profonds sur les DEX pour permettre des échanges rapides entre LST et ETH. Projets représentatifs : Uniswap, Curve, Balancer, etc.

-

Produits structurés LST : en raison de leur forte corrélation avec l’ETH et de leur volatilité potentielle accrue, divers produits structurés ont été développés. Par exemple, dans le domaine des swaps de taux d’intérêt, ces instruments permettent de convertir un taux variable en taux fixe, aidant les institutions financières à couvrir les risques liés aux fluctuations des taux. De plus, les agrégateurs répartissent les positions entre plusieurs protocoles, diversifiant ainsi les risques. Des produits tels que des indices, des stablecoins ou d’autres types de produits structurés attirent de plus en plus l’attention. Projets représentatifs : Pendle, IndexCoop, Lybra, Prisma, Asymetrix, etc.

Source : Informations publiques du marché

Parmi tous les projets liés au staking ETH, Lido est actuellement le plus grand protocole de staking liquide. Utilisateurs et institutions peuvent y mettre en jeu leurs jetons et percevoir des récompenses quotidiennes, sans avoir à bloquer leurs jetons ou gérer l’infrastructure technique. En déposant des ETH, les utilisateurs reçoivent des stETH comme justificatif. L’analyse suivante porte plus précisément sur Lido, projet phare du secteur.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News