Mythe de la décentralisation : Analyse de la réalité, des croyances et des aspirations de Lido dans le domaine de la cryptographie (2/2)

TechFlow SélectionTechFlow Sélection

Mythe de la décentralisation : Analyse de la réalité, des croyances et des aspirations de Lido dans le domaine de la cryptographie (2/2)

Il n'existe pas de décentralisation absolue ; tout ce qu'on peut faire, peut-être, est de préserver l'esprit de résistance face à la centralisation.

Rédaction : Jake, Jay, Antalpha Ventures

Cet article constitue la seconde partie de l'article complet. Pour lire la première partie, veuillez consulter « Le mythe de la décentralisation : décrypter la réalité, la foi et les ambitions de Lido dans l'écosystème crypto (Partie 1) ».

Analyse de Lido, leader du secteur du staking ETH

1. Produit Lido

Lido est une solution de staking liquide soutenue par des fournisseurs de services de staking leaders du secteur. Elle permet aux utilisateurs de staker leurs jetons sans verrouiller leurs actifs ni avoir à gérer eux-mêmes l'infrastructure matérielle ou logicielle, tout en participant à des activités sur chaîne telles que le prêt ou le yield farming.

L’objectif de Lido est double : simplifier au maximum le processus afin d’encourager un nombre maximal d’utilisateurs à participer au staking, tout en préservant la décentralisation du réseau et en favorisant une transition vers un modèle PoS plus écologique.

2. Mécanisme de staking liquide ETH de Lido

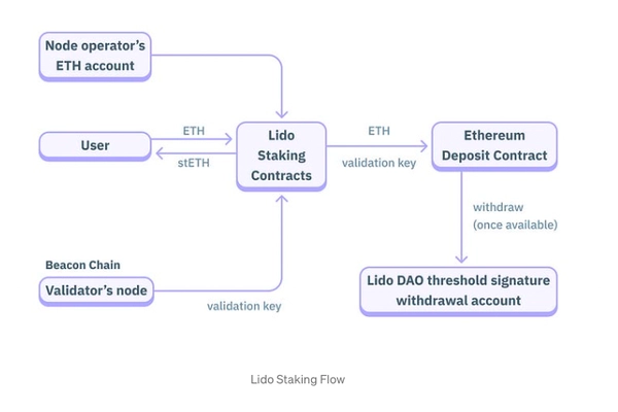

Cette section doit expliquer le mécanisme de Lido sous l'angle du flux financier lors de la conversion d'ETH en stETH. La plupart des utilisateurs ne comprennent pas précisément le fonctionnement du staking liquide. En le comprenant, on peut mieux argumenter que, sur le plan technique, le protocole présente une sécurité financière très robuste (qu'il s'agisse d'un problème de nœud ou d'une attaque du contrat de staking de Lido, les actifs sous-jacents restent sûrs — ce qui diffère significativement de presque tous les autres protocoles DeFi), et que ses jetons de staking liquide (LST) sont supérieurs à ceux gérés par des exchanges centralisés.

Le choix des opérateurs de nœuds constitue la base fondamentale de ce mécanisme.

DAO sélectionne : combien de nouveaux opérateurs de nœuds ajouter à chaque tour, quels critères ils doivent remplir, et vote pour approuver ou rejeter leur intégration.

Une fois intégré, un nouvel opérateur passe par une phase de test : après activation de son premier validateur Lido, il est limité à 100 clés (soit 3 200 ETH). Cela permet de vérifier ses capacités sans exposer les détenteurs de stETH à des risques, tout en lui offrant déjà des revenus opérationnels.

Objectif de répartition : aucun opérateur de nœuds ne doit contrôler plus de 1 % de l’offre totale d’ETH afin de garantir la décentralisation. À terme, chaque opérateur devrait exploiter entre 500 et 2 000 validateurs, soit 16 000 à 64 000 ETH.

Frais du protocole : 10 %, dont 5 % alloués aux opérateurs de nœuds.

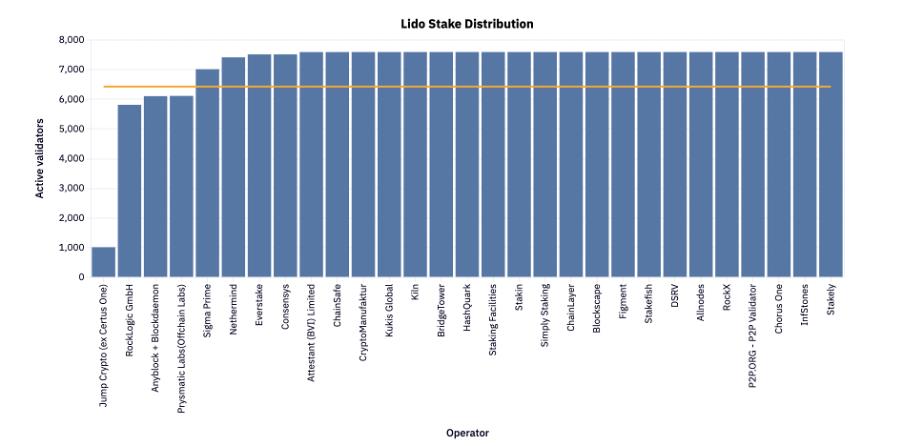

État actuel des nœuds :

Source : informations publiques

Au mois de novembre 2023, Lido comptait 37 opérateurs de nœuds.

Source : Dune

Dès avant la transition vers PoS, Vitalik avait recommandé que chaque fournisseur de service de staking limite sa part de marché à moins de 15 %. Or aujourd’hui, un seul protocole, Lido, concentre 31 % du marché, soit deux fois la limite recommandée.

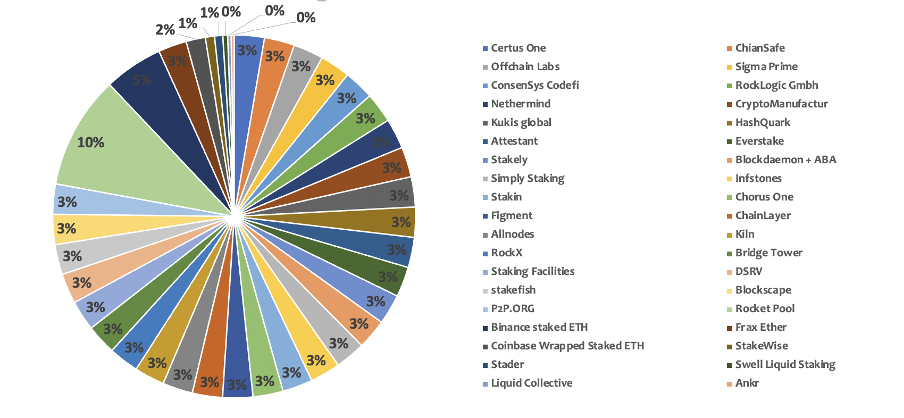

Toutefois, du point de vue de la sécurité et de la stabilité du réseau PoS, ce sont les « opérateurs de nœuds » qui jouent un rôle déterminant — contrairement à une idée reçue, Lido n’est pas lui-même un « opérateur de nœuds », mais plutôt un « réseau d’opérateurs de nœuds ». Les véritables responsables de l’exploitation des nœuds Ethereum sont les 29 opérateurs au sein de ce réseau.

Ainsi, si l’on décompose la part de marché de 78 % de Lido en 29 parts égales, la répartition réelle apparaît comme suit :

Source : informations publiques

Ces 29 opérateurs partagent la responsabilité de la sécurité du réseau Ethereum et sont rémunérés via des commissions provenant des délégants. Ce sont eux les véritables piliers de la sécurité et de la stabilité du réseau. Lido agit quant à lui comme un intermédiaire entre les stakers ETH et les opérateurs de nœuds.

À l’avenir, Lido prévoit d’intégrer davantage d’opérateurs de nœuds, avec toujours pour objectif de maintenir la part de chaque opérateur en dessous de 1 %. Cela signifie que le nombre total d’opérateurs devra augmenter d’au moins deux fois, passant à environ 58, pour atteindre un niveau satisfaisant de décentralisation. Toutefois, si Lido continue à croître ainsi, cela entrera en conflit avec la vision initiale de Vitalik et d’Ethereum, selon laquelle aucun protocole de staking mutualisé ne devrait dépasser 15 % de part de marché.

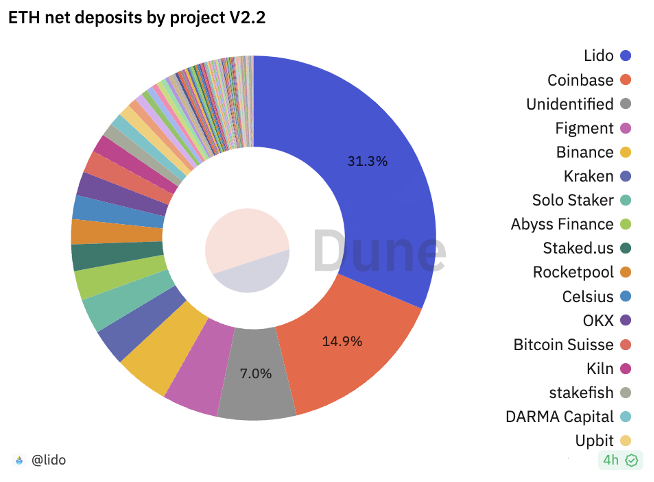

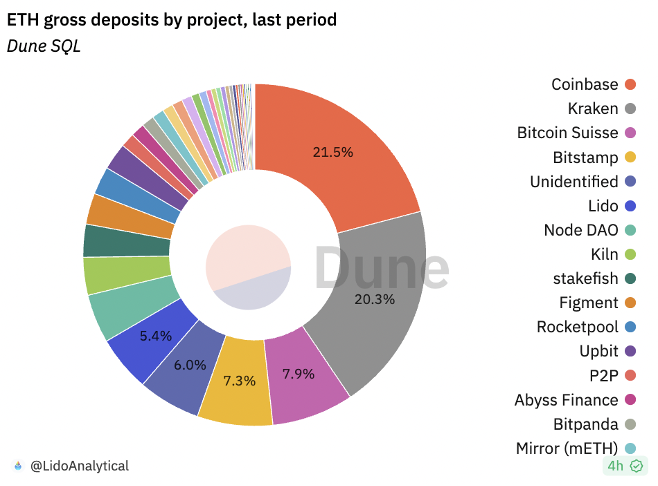

Source : Dune

D’un autre côté, tout protocole de staking décentralisé reste préférable aux exchanges centralisés ou aux institutions centralisées — et Lido ne fait pas exception. En termes de dépôts ETH, les exchanges tels que Coinbase, Kraken, Bitcoin Suisse ou Bitstamp détiennent collectivement plus de 50 % des dépôts, alors que Lido, malgré la controverse autour de sa centralisation, représente moins de 10 % de ce volume. Autrement dit, sans Lido, la majorité des nœuds de staking Ethereum seraient probablement monopolisés par de grands exchanges centralisés.

Source : informations publiques

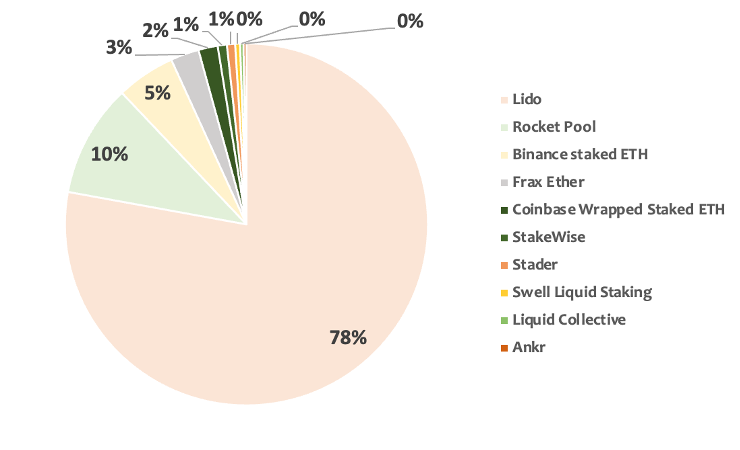

Selon les données de DefiLlama, Lido détient actuellement près de 80 % du marché, tandis que l’ensemble des autres services de staking cumulent environ 20 %. Sur le plan dynamique, depuis 2021, la part de marché de Lido a constamment augmenté, atteignant un pic en 2022. En 2023, le segment des LSD connaît une légère baisse, tout comme la part de marché de Lido, qui s’est stabilisée à son niveau actuel. Par ailleurs, Rocket Pool, Frax et d’autres protocoles voient leur part progresser graduellement, tout comme les services de staking proposés par des exchanges centralisés tels que Binance et Coinbase, dont les parts respectives sont de 6,65 % et 1,66 %.

Source : DefiLlama

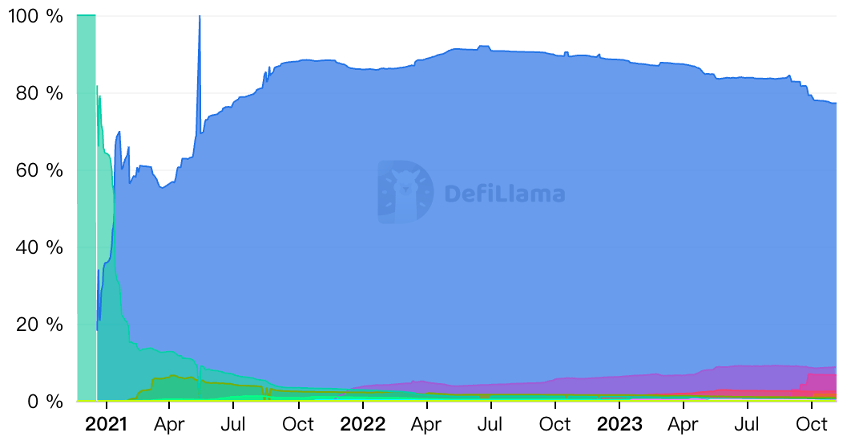

De 2021 à 2023, Lido a accumulé le plus grand volume d’entrées dans le staking ETH, totalisant plus de 8 millions d’ETH. Bien que l’afflux se soit ralenti en 2023, sa position dominante reste incontestée. En 2023, certains concurrents ont commencé à rattraper Lido : en septembre 2023, Binance a attiré plus de 670 000 ETH contre environ 240 000 ETH pour Lido, soit 2,79 fois plus. Globalement, le volume total entrant dans le staking ETH continue d’augmenter, sans signe de reflux. Du point de vue des fournisseurs, leur nombre augmente et la concurrence s’intensifie.

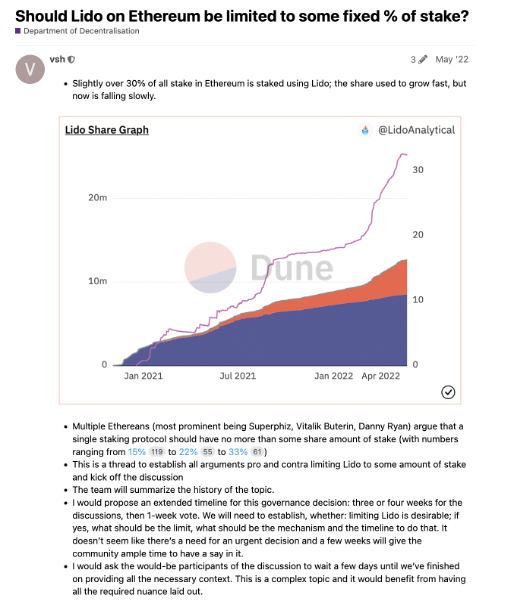

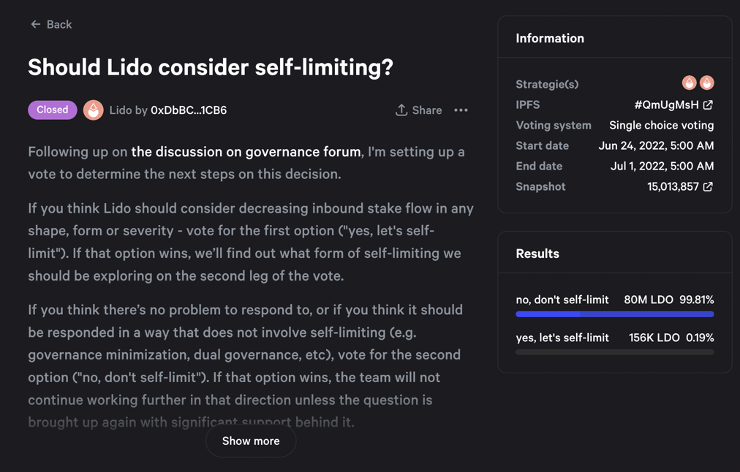

Étant donné que Lido et Rocket Pool ont émis des jetons, leurs ETH mis en staking ainsi que leurs jetons de gouvernance (LDO, RPL) sont inclus dans le classement TVL, ce qui gonfle artificiellement celui de Lido, représentant désormais 78 % du TVL du secteur du staking liquide. La hausse du prix du $LDO a contribué à ce TVL impressionnant, incitant les détenteurs de LDO à privilégier les décisions lucratives lors des votes DAO plutôt que celles visant à renforcer la décentralisation. C’est ainsi que la proposition de limiter volontairement le staking ETH sur Lido a été massivement rejetée.

Source : Dune

Le vote DAO a finalement rejeté la proposition d’autolimitation de Lido avec 99,81 % des voix, marquant ainsi une victoire du vote décentralisé contre une proposition portant justement le nom de « décentralisation ».

(Quatre protocoles de staking Ethereum, moins importants que Lido, ont signé un engagement à ne pas dépasser 22 % de part de marché)

Source : informations publiques

Inconvénients de la centralisation

En cas de taux de centralisation excessif, les inconvénients suivants sont notables :

-

Une diminution accidentelle des validateurs entraînerait une centralisation accrue ou une instabilité du réseau.

-

Les résultats des votes de gouvernance pourraient être altérés ou manipulés, provoquant des changements brusques dans la feuille de route — par exemple, un projet de proposition avec un taux de participation de 5 % pourrait voir soudainement 10 % des jetons voter contre à la dernière seconde.

-

Une vulnérabilité mineure dans le contrat pourrait compromettre gravement tant Ethereum que le protocole Lido.

-

Une part de marché trop élevée permettrait à Lido de réaliser des arbitrages MEV sur plusieurs blocs ou même de censurer certaines transactions, ce qui rendrait passif le développement d’EIP-4844 Danksharding dans la feuille de route d’Ethereum.

3. Solutions pour atténuer la centralisation

i) Si la part de marché du staking dépasse 15 %, les frais du pool de staking devraient augmenter jusqu’à ce que celle-ci retombe sous 15 %.

ii) Utiliser d'autres petits protocoles de staking liquide.

iii) Staker soi-même ses ETH.

Dans la réalité, ces trois options sont difficiles à mettre en œuvre. La première car le DAO Lido n’acceptera jamais une proposition qui augmente ses coûts. Les deux autres car les barrières d’entrée sont trop élevées.

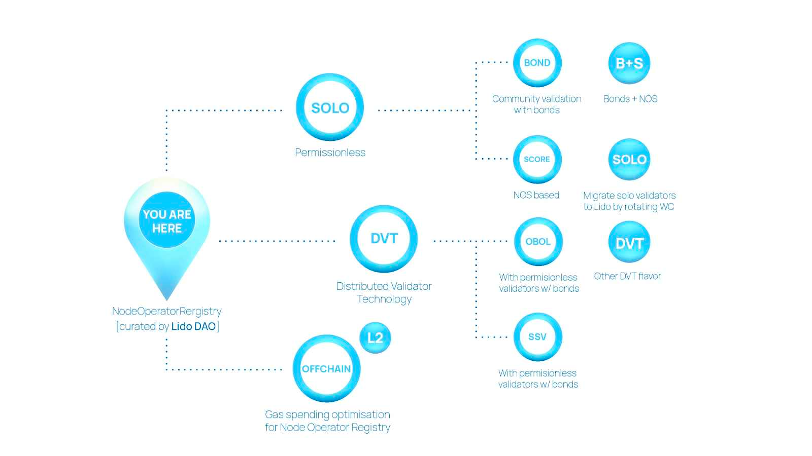

4. Implémentation technique de Lido

Le protocole Lido se compose globalement de trois parties :

La mise à jour de la table nodeOperatorRegistry, la sauvegarde des clés de validation, l’allocation hors chaîne des parts, et la distribution des frais de minage sur chaîne — ces trois composantes forment le module Staking Router de Lido.

Les opérateurs validés par la liste blanche de Lido peuvent valider individuellement ou collectivement via la technologie DVT (Distributed Validator Technology), ce qui assure une meilleure stabilité des nœuds et réduit considérablement les risques de slashing ou de déconnexion. Les principales solutions DVT actuelles sont SSV et Obol.

Les ingénieurs techniques de Lido assistent les opérateurs sur l’optimisation des frais de gaz, la répartition des收益 et l’allocation de la puissance de calcul.

5. Comparaison transversale des protocoles de staking Ethereum

Source : informations publiques

Source : informations publiques

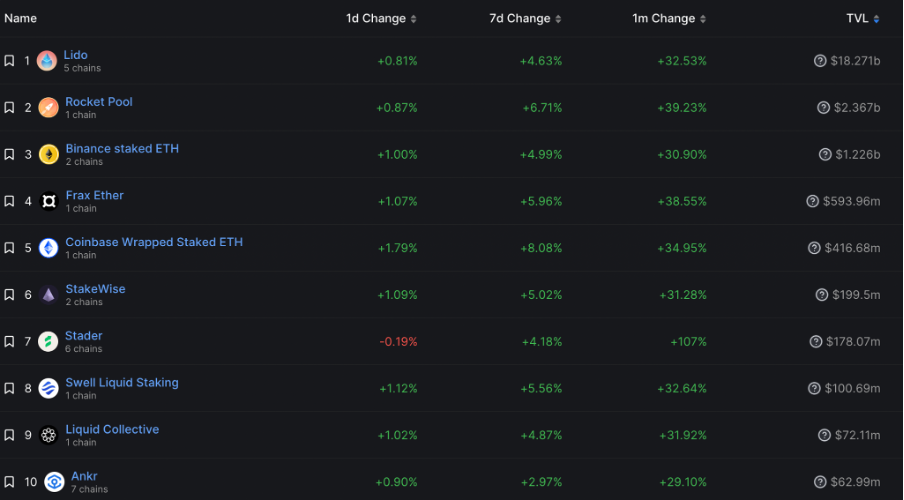

Fin novembre 2023, parmi les dix principaux plateformes de staking Ethereum, celles fonctionnant de manière décentralisée incluent Lido, Rocket Pool, Frax, StakeWise, Stader, Swell, Liquid Collective et Ankr. Nous présentons ci-dessous les forces et faiblesses des protocoles dont le TVL dépasse 100 millions de dollars.

i) Lido :

Architecture du protocole Lido

Architecture du protocole Lido

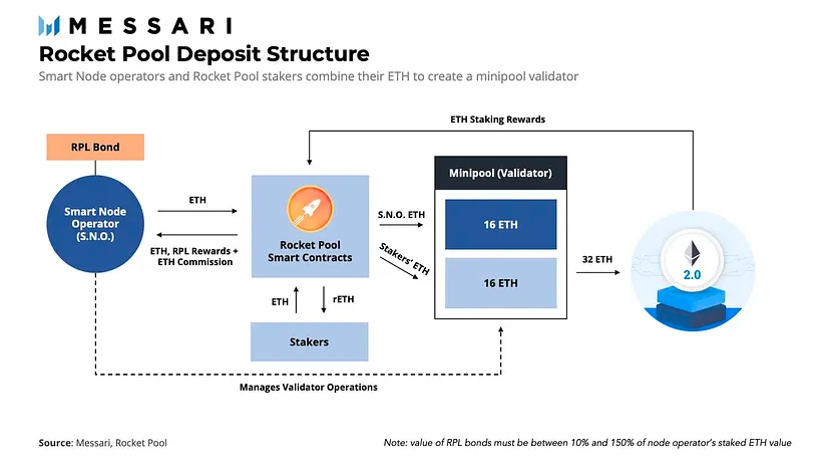

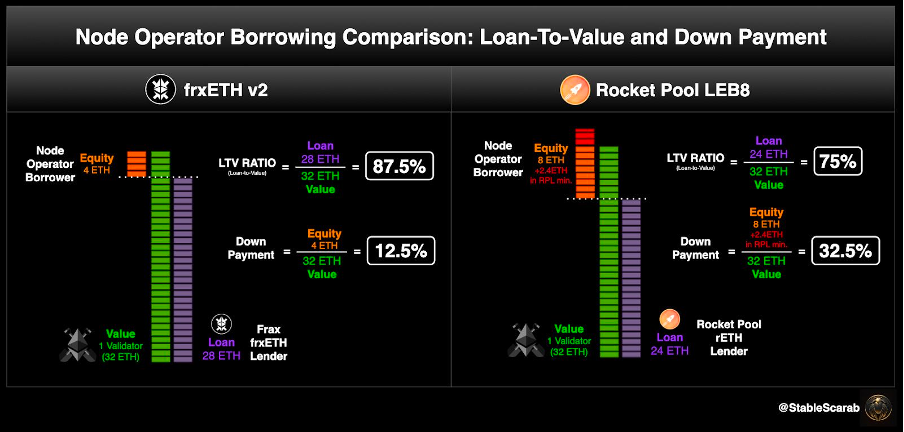

ii) Rocket Pool :

L’architecture de Lido supprime la condition initiale de 32 ETH pour le staking, abaissant ainsi considérablement la barrière d’entrée et attirant un grand nombre d’utilisateurs particuliers. Cette masse critique attire continuellement de nouveaux opérateurs, renforçant la liquidité et la stabilité du prix de stETH par rapport à ETH, surpassant ainsi les autres protocoles.

Rocket Pool adopte une architecture plus décentralisée : chaque opérateur doit créer un Minipool, en apportant 8 ETH plus 2,4 ETH en valeur de $RPL (pour couvrir les risques de slashing), tandis que les stakers du pool contribuent 24 ETH, formant ainsi un nœud complet. Cela abaisse aussi les barrières d’entrée, mais nécessite une configuration manuelle pour chaque Minipool, ce qui impose un coût temporel élevé aux utilisateurs et limite la scalabilité du protocole.

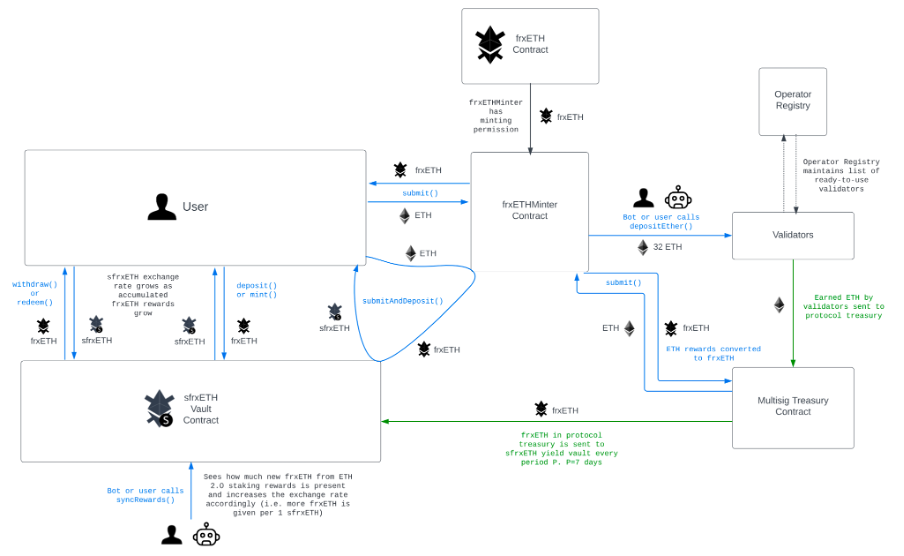

iii) Frax :

Frax se compose de quatre produits principaux : la stablecoin FRAX, le protocole de prêt Fraxlend, Fraxswap et le protocole de staking sfrxETH. Le staking ETH n’est donc qu’une fonction parmi d’autres.

Source : informations publiques

Source : informations publiques

Le mécanisme de staking ETH de Frax est similaire à celui de Rocket Pool, mais avec un seuil encore plus bas : seuls 4 ETH sont requis de l’opérateur, les 28 ETH restants étant fournis par le pool. En substance, la conception ne diffère guère de Rocket Pool, mais Frax bénéficie d’un écosystème intégré (prêt, stablecoin, swap), qui attire naturellement de grandes quantités d’ETH, facilitant ainsi la constitution rapide de pools de 32 ETH.

Frax est plus décentralisé que Lido, plus scalable que Rocket Pool, et son écosystème offre des avantages synergiques pour le développement du réseau de staking. Toutefois, à ce stade, sa diffusion, son ancienneté et sa simplicité d’accès restent inférieures à celles de Lido.

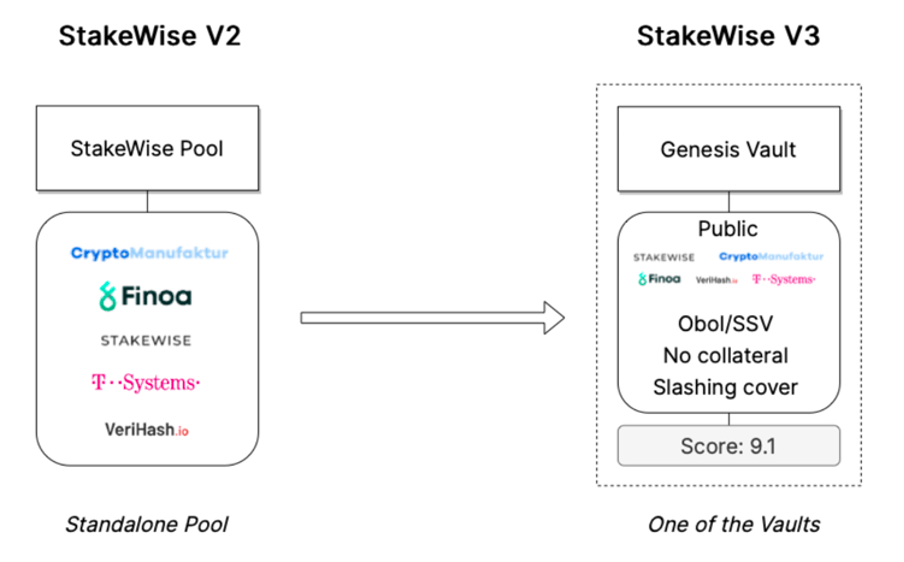

iv) StakeWise :

Source : informations publiques

StakeWise est un produit hybride entre Lido et Rocket Pool : il offre un faible seuil d’entrée comme Lido (pas besoin d’une quantité spécifique d’ETH pour staker), tout en ne censurant pas les opérateurs de nœuds, mais en les évaluant afin que les utilisateurs puissent choisir librement où placer leurs fonds.

Malheureusement, le mécanisme de StakeWise évolue constamment — passant par exemple d’un modèle à deux jetons à un modèle à jeton unique en début d’année. Ces changements majeurs freinent son acquisition d’utilisateurs. Selon nous, StakeWise est le candidat le plus susceptible de contester la position de Lido, grâce à un seuil d’entrée quasi équivalent, supérieur à Rocket Pool et Frax.

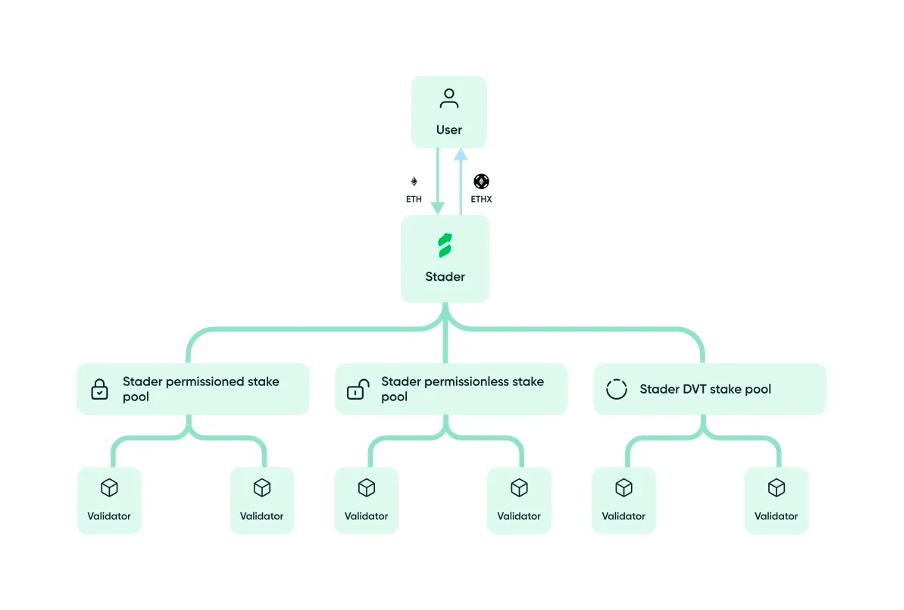

v) Stader :

Source : informations publiques

Stader ressemble à Frax : seulement 4 ETH suffisent pour devenir opérateur. Son pool de staking s’apparente à celui de Lido : les utilisateurs peuvent choisir entre un pool autorisé (permissioned) ou non (permissionless). Toutefois, son avantage précoce, son TVL et ses caractéristiques produit se situent au milieu de tableau, ce qui en fait un protocole de staking Ethereum de taille modeste.

6. Inconvénients généraux du staking Ethereum :

-

Les jetons manquent généralement d'utilité concrète, servant presque uniquement à la gouvernance.

-

Les protocoles de staking relèvent d’un modèle transactionnel, impliquant de nombreux sujets de décision, mais les taux de participation aux votes DAO sont faibles et les jetons trop concentrés.

-

Les jetons de liquidité post-staking sont trop fragmentés, chacun formant son propre écosystème, créant un paysage désordonné de jetons ETH liquides. Tous ces jetons subissent des décotes variables et ont connu des décalages temporaires par rapport à ETH. Les jetons de protocoles à faible TVL présentent des risques de liquidité accrus.

7. Les controverses autour de Lido

Réduire la part de marché de chaque protocole à moins de 15 % ne résout pas nécessairement le problème de centralisation.

Imaginons 50 protocoles de staking liquide décentralisés, chacun détenant 2 % du marché. Atteindrait-on alors la décentralisation ? Manifestement non. Dans le cas actuel, où Lido domine largement, les 100 plus gros détenteurs de LDO possèdent 95 % des jetons. Avec 50 protocoles similaires, on peut raisonnablement s’attendre à ce que les principaux opérateurs soient les mêmes personnes. Lors des votes, ils choisiraient systématiquement les propositions qui maximisent leurs intérêts, au détriment de la décentralisation.

La règle 80/20 existe dans le monde réel, elle existe aussi sur chaîne — et la réalité est souvent plus extrême encore. Que ce soit la proportion entre « smart money » et portefeuilles perdants, entre gros détenteurs et petits détenteurs, entre leader et concurrents dans chaque secteur (jeux, NFT, DeFi, stablecoins), entre grands et petits mineurs Bitcoin, entre relayers MEV leaders et autres, ou entre volumes d'options centralisés et décentralisés — toutes ces proportions sont bien plus inégales que 80/20. La seule différence est que ces centralisations n’affectent pas encore directement la feuille de route « décentralisée » d’Ethereum imaginée par Vitalik.

8. Il n’existe pas de décentralisation absolue. Peut-être ce que l’on peut faire, c’est préserver l’esprit de résistance face à la centralisation.

Dans le monde réel, l’histoire tourne en boucle. Chaque lutte contre un monopole absolu aboutit simplement à un oligopole (par exemple, Facebook rachète Instagram ; même si l’antitrust réussit, Instagram serait racheté par un autre géant). Et quand un monopole est vraiment brisé, il est aussitôt remplacé par un autre — par exemple, le service client mondial dominé par l’Inde, puis remplacé par l’IA, qui transfère le monopole des humains aux grands fabricants de matériel et logiciels.

9. Que pouvons-nous faire ?

Un tiers du chemin du staking sur Ethereum est accompli. Les protocoles de staking décentralisés comme Lido et Rocket Pool, les exchanges centralisés comme Coinbase et Kraken, les fournisseurs spécialisés comme Figment, ainsi que d'autres protocoles comme Frax, ont tous contribué à populariser le staking, accéléré la construction du réseau PoS, réduit la consommation énergétique et rendu l’industrie blockchain plus durable. Lorsque le taux de staking sera très élevé, la sécurité augmentera, mais cela pourrait aussi réduire la liquidité globale des jetons, générant de nouveaux problèmes imprévus. Ce que nous devons faire, c’est augmenter le taux de participation aux votes DAO, créer davantage d’applications utiles, améliorer l’expérience utilisateur et réduire les coûts pour atteindre une adoption massive.

Autrement dit, se concentrer sur l’ajout de valeur (l’« increment ») plutôt que sur la redistribution du capital existant (le «存量») est la seule solution aux problèmes actuels de la chaîne, y compris la suspicion de centralisation dans le secteur du staking liquide. Si de nouveaux capitaux traditionnels entrent massivement, les services de staking des exchanges centralisés en profiteront en premier, devenant ainsi le principal concurrent de Lido et atténuant son monopole actuel. À ce stade initial, la domination de Lido s’explique par le fait que la majorité des stakers sont des passionnés de crypto. Mais pour le marché futur, les nouveaux utilisateurs opteront naturellement pour les exchanges centralisés.

Nous pensons qu’à l’avenir, le marché du staking liquide connaîtra une dynamique similaire à celle du marché NFT entre Opensea et Blur. Cela pourrait résulter d’un jeton de staking ETH offrant un meilleur taux, d’un revenu accru pour les opérateurs, ou d’une stabilité équivalente à celle combinée de Lido + SSV + Obol. À ce moment-là, les premiers utilisateurs ayant commencé sur des exchanges centralisés migreront spontanément vers des protocoles de staking décentralisés plus rapides et performants. Mais en attendant, nous sommes convaincus que chaque protocole de staking liquide joue un rôle essentiel dans la réussite de la feuille de route d’Ethereum.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News