Adoption de la crypto à l'échelle mondiale : spéculations dans les régions développées, solution financière d'urgence dans les marchés émergents

TechFlow SélectionTechFlow Sélection

Adoption de la crypto à l'échelle mondiale : spéculations dans les régions développées, solution financière d'urgence dans les marchés émergents

Explorer le rôle des cryptomonnaies du point de vue des paiements et de la finance, et étudier comment leur adoption influence la vie locale.

Rédaction : @ivyfanshao

La crypto adopte deux visages selon les régions : elle est à la fois un objet de spéculation dans les pays développés et un vecteur de libération financière dans les marchés émergents. Lorsqu’un pays traverse une crise économique, le bitcoin et les stablecoins se diffusent rapidement parmi la population. C’est ce que l’on observe en Ukraine, en Turquie ou encore en Argentine. Au cours des dix dernières années, la livre turque, le peso argentin et le rand sud-africain ont probablement été les trois monnaies les plus faibles au monde.

Dans les régions où la monnaie fiduciaire est instable, soumises à des contrôles des changes et à une pénurie de liquidités en dollars ou en euros, la crypto trouve un terrain fertile — offrant aux habitants locaux un outil d’épargne et de liberté financière.

J’ai déjà entendu un ami argentin raconter comment il utilisait la crypto pour payer les frais de son cabinet médical, renouveler son abonnement Spotify ou faire ses courses en supermarché. Des scénarios inimaginables pour moi. Afin d’élargir ma compréhension du monde, j’ai interviewé lors de ZuConnect des résidents originaires de sept pays ou régions, afin d’explorer sous l’angle des paiements et de la finance le rôle potentiel de la crypto, ainsi que son impact concret sur la vie quotidienne.

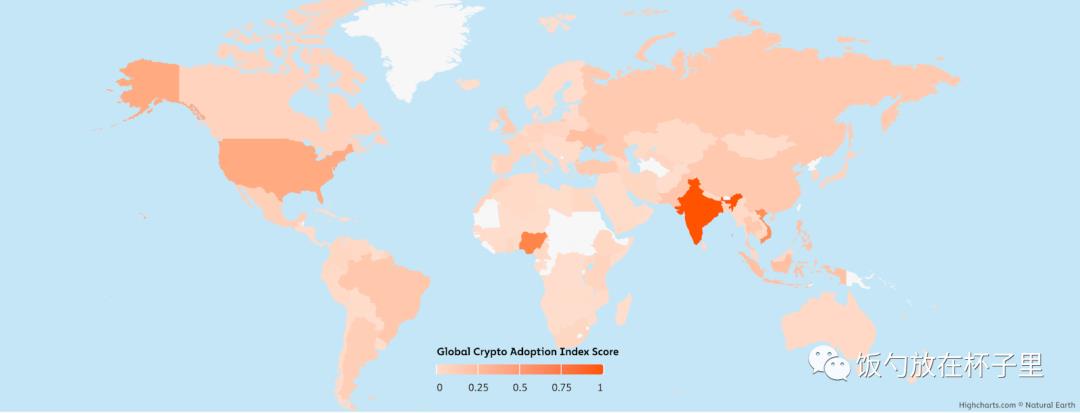

Figure : Taux d'adoption de la crypto en 2023. Le Nigeria, le Vietnam, la Turquie et l'Argentine occupent respectivement les 2ᵉ, 3ᵉ, 12ᵉ et 15ᵉ places.

Source : Chainalysis

1. Turquie - 52 % des adultes investissent dans la crypto, liberté financière, réglementation permissive

Aperçu

Inflation atteignant 80 %, absence de contrôle des changes, possibilité libre d’acheter des dollars ou des euros avec des livres turques, système bancaire très développé, ouverture facile de compte, exigences KYC faibles : tels sont les paramètres financiers et réglementaires en Turquie.

Le seuil d’accès à l’investissement en crypto est bas : les plateformes locales agréées (Binance TR et CoinTR) permettent des virements directs vers et depuis les comptes bancaires, voire des dépôts/retraits en espèces (dollars, livres, euros) via des boutiques physiques. En plein centre-ville, on trouve de nombreux magasins légaux spécialisés dans l’achat/vente de crypto contre monnaie fiduciaire, dont les prix s’affichent en temps réel comme des messages défilants. Ces boutiques opèrent légalement et doivent s’acquitter d’impôts. Toutefois, l’utilisation de la crypto comme moyen de paiement est illégale, car les commerçants doivent déclarer leurs revenus chaque année, et l’impôt sur le revenu constitue une source essentielle de recettes fiscales.

Liberté de mouvement des devises : Les particuliers n’ont aucune restriction sur les conversions. Pour les entreprises, le plafond est fixé à 800 000 USD. De nombreuses boutiques de change existent partout, sans exigence KYC. Il est donc très facile pour les Turcs de détenir des dollars ou des euros à des fins d’épargne.

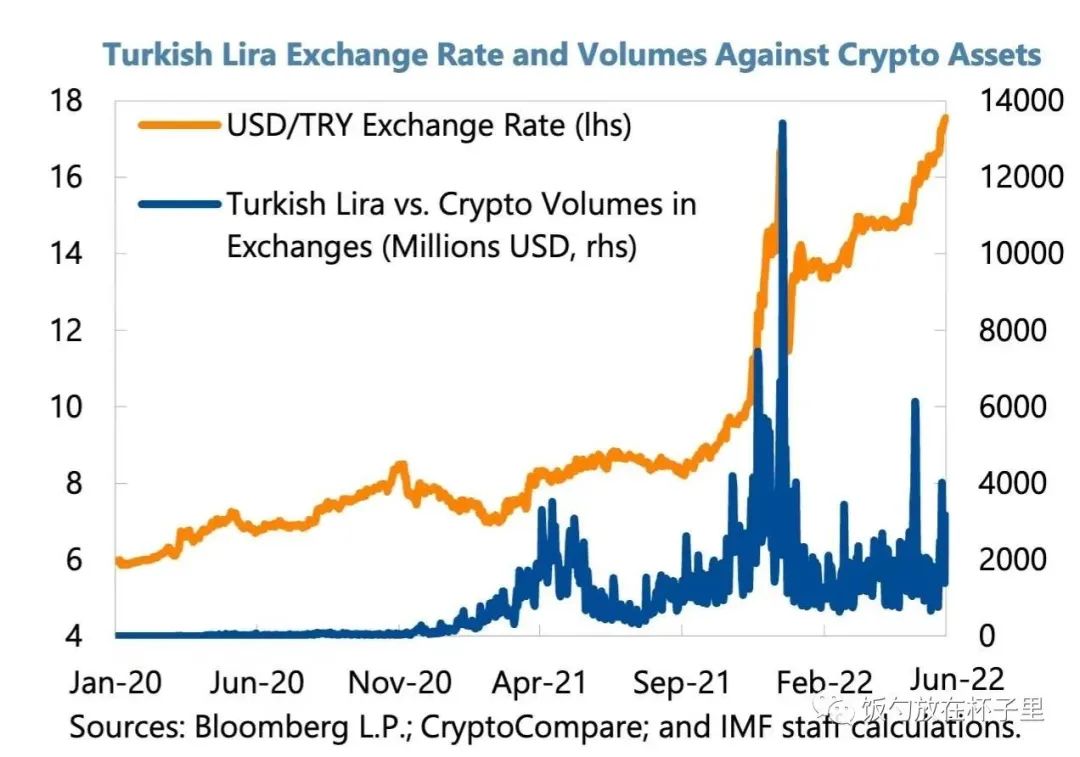

Figure : Volume des transactions USDT/TL, largement supérieur à celui des autres monnaies des marchés émergents.

En 2021, lors de l’effondrement du taux de change de la livre face au dollar, le volume des transactions USDT/TL a même brièvement dépassé celui des transactions USDT/USD.

Figure : Effondrement du taux de change de la livre turque face au dollar en novembre 2021. Le volume quotidien des transactions en crypto représentait près de la moitié du volume total des transactions en devises en Turquie.

Virements internationaux : PayPal local est indisponible depuis 2016, car il ne répond pas aux exigences réglementaires locales. On utilise généralement Wise ou Western Union.

Cartes comme moyen principal de paiement : L’utilisation des cartes de débit et de crédit est très répandue en Turquie. Selon les données du Centre interbancaire des cartes (BKM), le nombre total de cartes bancaires en circulation en 2021 était de 291 millions, dont 150 millions de cartes de débit et 83,8 millions de cartes de crédit. En 2021, la Turquie occupait une position de leader en Europe en termes de nombre total de cartes bancaires. Le montant total des transactions effectuées par carte de crédit ou de débit s’élevait à 1,71 billion de livres.

Le système bancaire turc est très développé, bien plus qu’en Europe. Plus de 50 banques commerciales y opèrent, dont la majorité offre une expérience utilisateur similaire à celle d’Alipay.

Cadre réglementaire souple pour les fintechs :

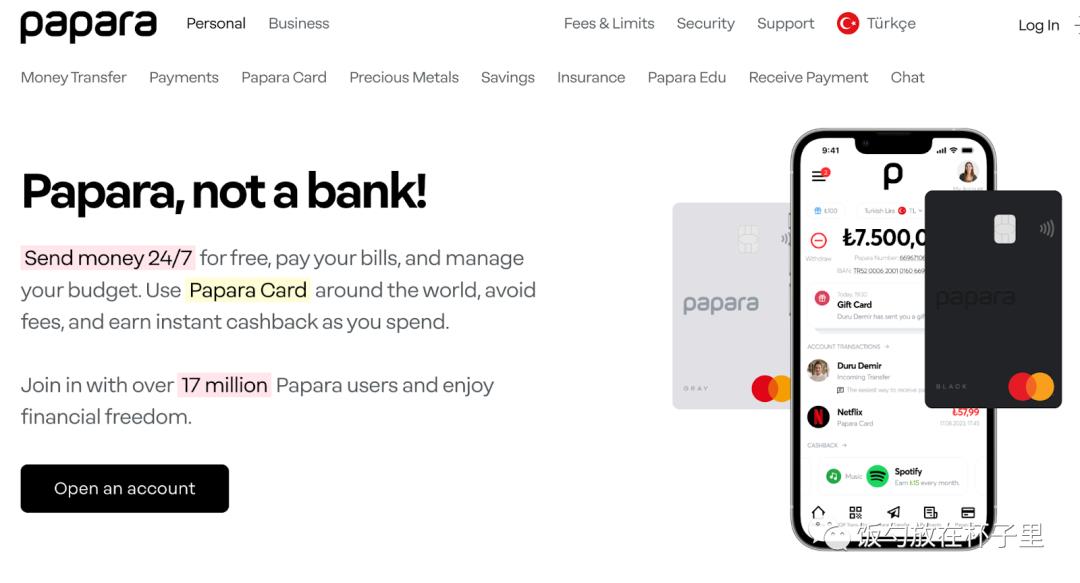

Malgré un système bancaire performant, 26 % de la population turque reste non bancarisée. En dehors du système bancaire, l’application de paiement Papara compte 17 millions d’utilisateurs. Son inscription ne nécessite qu’un numéro de téléphone et une adresse e-mail locale, sans vérification d’identité (KYC). Les transferts sont gratuits, et la société collabore avec Mastercard pour émettre des cartes physiques. Régulée par la Banque centrale turque, Papara combine une certaine liberté financière propre aux portefeuilles décentralisés et la commodité des paiements par carte.

Cas d’étude : Un produit de paiement en dehors du système bancaire — Papara

Figure :

Papara existe en dehors du système bancaire traditionnel. La Papara Card offre une expérience similaire à celle d’une carte bancaire.

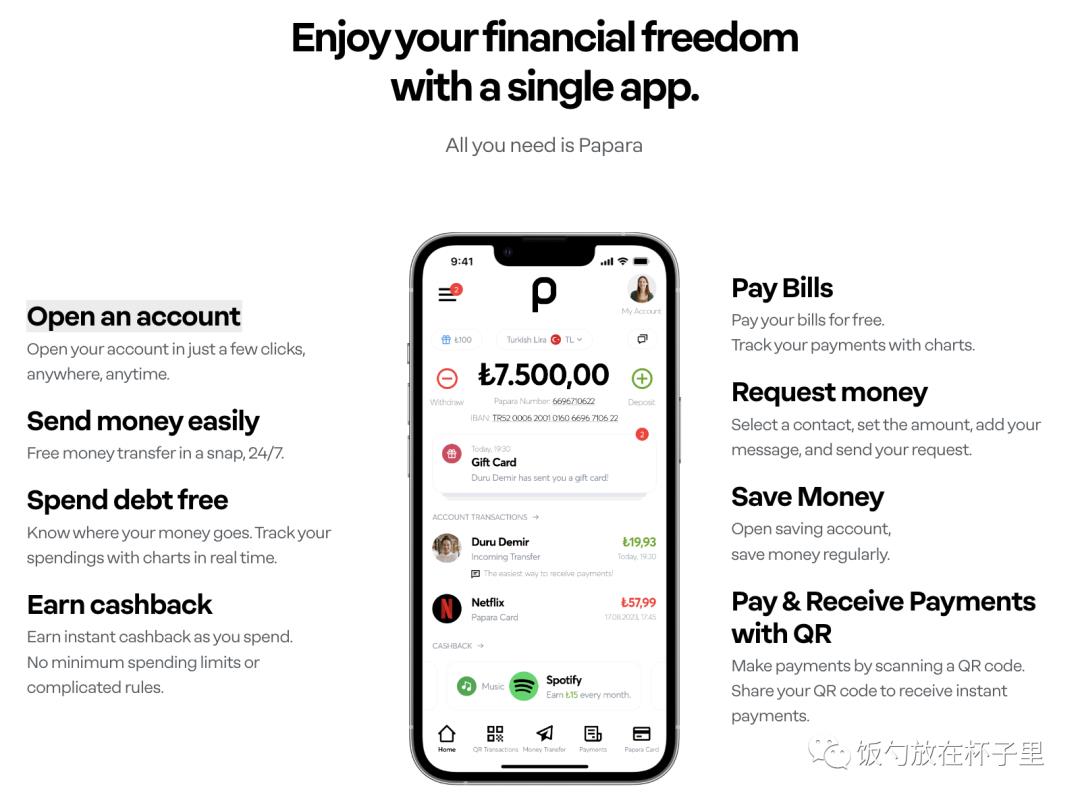

Figure : Fonctionnalités de Papara — envoi/reception de fonds, paiement de factures, abonnements, etc.

Source : https://www.papara.com/en

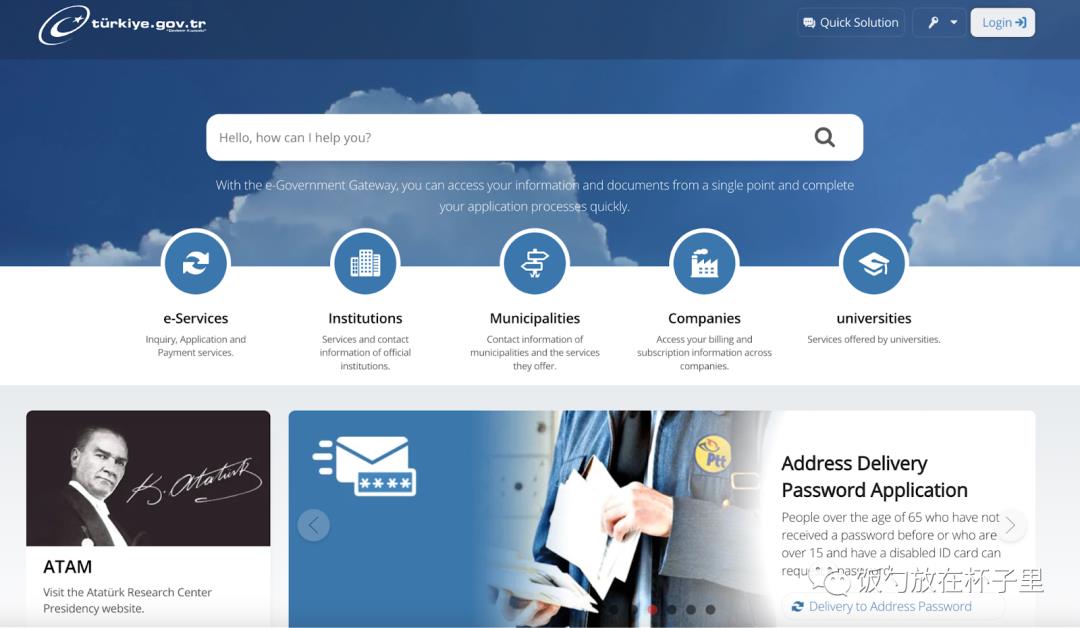

Numérisation poussée des services publics, des informations démographiques et des démarches administratives : Les citoyens peuvent accomplir toutes leurs démarches en ligne — payer des amendes, déclarer leurs impôts, demander un passeport, obtenir un certificat de scolarité, etc.

Figure : Plateforme numérique des services publics turcs

Source : https://www.turkiye.gov.tr/

Canal fluide d’entrée/sortie de fonds : Les plateformes agréées Binance TR et CoinTR permettent des retraits directs vers tout compte bancaire, avec des frais minimes de 3 TL seulement.

Taux d'adoption de la crypto

Au 1ᵉʳ octobre 2022, environ 8 millions de personnes investissaient activement dans la crypto. En incluant les membres de leur famille proche, ce chiffre atteint environ 14 millions.

Source : https://www.kucoin.com/blog/more-than-half-of-Turkish-adults-invest-in-Crypto

Échanges crypto en Turquie :

- Échanges agréés en Turquie, acceptant les virements par carte bancaire

- Binance TR

- CoinTR

- Échanges locaux populaires : Les plateformes Paribu et Btctürk comptent chacune plus de 6 millions d’utilisateurs inscrits en Turquie.

- https://www.btcturk.com/

- https://www.paribu.com/https://ventures.paribu.com/

- https://www.bilira.co/

Figure : Logo de BtcTurk omniprésent dans l’aéroport d’Istanbul. Source : photo de l’auteur

À noter, l’existence d’un échange d’État : CoinTR. Ce dernier collabore avec deux banques nationales turques, Ziraat Bank et Vakif Bank, pour proposer des canaux d’entrée/sortie en monnaie fiduciaire. CoinTR ressemble davantage à une entreprise conjointe entre autorités réglementaires, institutions bancaires traditionnelles et équipes technologiques internationales, créée dès l’origine pour tenter de résoudre les problèmes de change et de réserve en dollars en Turquie.

2. Argentine - 25 % des adultes utilisent fréquemment la crypto comme monnaie de paiement quotidien

Aperçu

Les populations d’Amérique latine font face à des problèmes d’inflation, de virements internationaux, de préservation de la valeur et d’épargne. Elles tirent pleinement parti des avantages de la crypto et en sont devenues les plus ferventes adeptes. En Argentine, son usage est désormais mainstream : environ 5 millions de personnes (sur une population totale de 45,8 millions) l’utilisent.

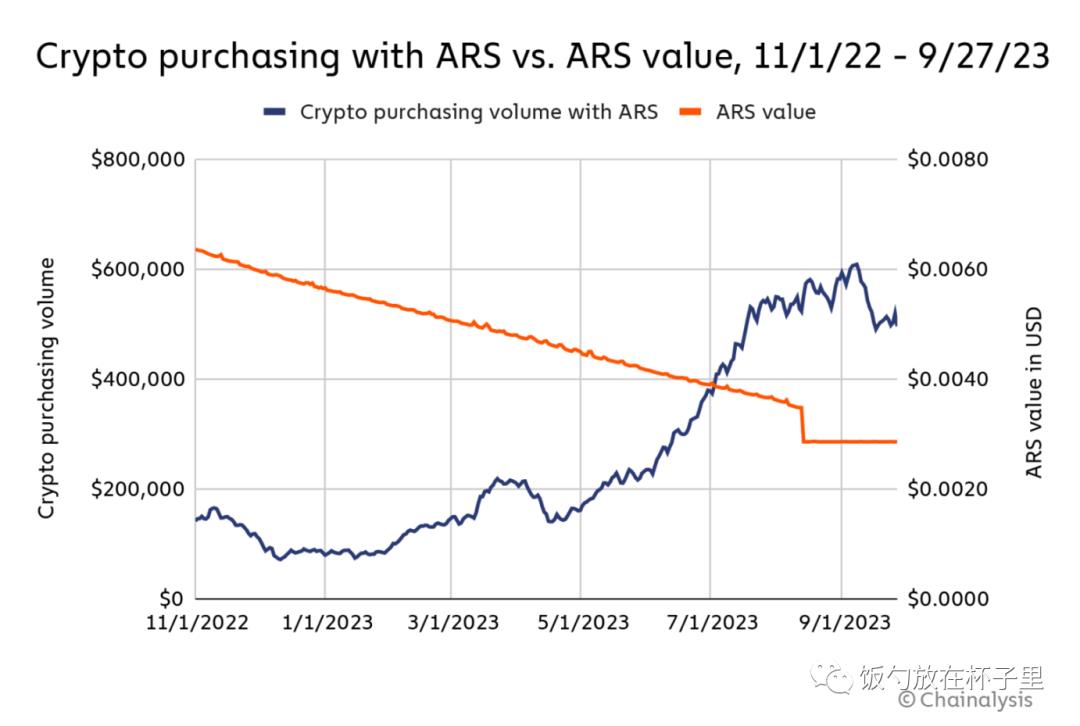

Figure : Lorsque le peso argentin fait face à l’inflation, le volume des transactions en crypto explose. Source : Chainalysis

Inflation : En octobre 2023, l’inflation en Argentine a atteint 121 %, un niveau qui perdure depuis plusieurs années.

Contrôle des changes : La Banque centrale argentine manque de réserves en devises étrangères et impose des restrictions. Elle cherche à empêcher les sorties massives de capitaux. Ainsi, les exportateurs doivent rapatrier leurs bénéfices réalisés à l’étranger dans les cinq jours suivant la vente. Les institutions et banques doivent être autorisées pour acheter des dollars sur le marché des changes. Chaque citoyen argentin ne peut acheter plus de 10 000 dollars par mois.

Cette forte demande de dollars combinée aux contrôles des changes a fait naître un marché noir. En 2023, la demande de dollars a fait grimper le taux du marché noir jusqu’à près de 600 fois le taux officiel. Face à l’impossibilité d’obtenir des dollars, les gens cherchent des alternatives — notamment la crypto. Ce contexte financier alimente fortement la demande d’investissement, de protection contre l’inflation et de liberté financière : environ 25 % des adultes argentins détiennent de la crypto.

Taux d'adoption : Selon Américas Market Intelligence, l’adoption de la crypto en Argentine croît rapidement. Fin 2021, seuls 12 % des utilisateurs de smartphones argentins avaient acheté de la crypto. Dès avril 2022, ce chiffre atteignait 51 %. De plus, pas moins de 27 % des consommateurs argentins affirmaient acheter régulièrement de la crypto.

Échanges locaux en Argentine

- Binance

- Bybit

- eToro

- OKX

- Gate.io

Figure : Publicité Binance — « Un homme d'affaires argentin contribue à la liberté financière en Amérique latine via Binance P2P »

Structure économique et facteurs géographiques

Environ 50 % de l’économie argentine repose sur le travail indépendant (gig economy), générant un besoin massif de perception transfrontalière. L’Argentine partage le même fuseau horaire que l’Amérique du Nord, et son niveau d’éducation est parmi les meilleurs d’Amérique latine. Les Argentins ont donc des conditions idéales pour fournir des services techniques à des entreprises nord-américaines.

La crypto dans la vie quotidienne des Argentins

Selon AMI, 71 % des Argentins détiennent de la crypto pour investir, 67 % pour se protéger contre l’inflation, et 46 % pour accéder à une liberté financière.

- Usage quotidien : 25 % des Argentins utilisent fréquemment la crypto pour leurs dépenses courantes et leur épargne. Même une simple ménagère peut utiliser la crypto pour faire ses courses ou payer un médecin.

- Les données AMI montrent que l’Argentine est un marché clé pour les cartes de débit et de crédit cryptos. Par exemple, Mastercard et l’exchange Binance ont décidé de lancer conjointement une carte prépayée crypto dans tout le pays. Selon Mastercard, au moins 51 % des Latino-Américains utilisent la crypto pour leurs achats. Entre 2021 et 2022, les entrées totales de crypto en Amérique latine ont dépassé 562 milliards de dollars, soit une hausse de 40 % par rapport à 2020.

Figure : Au cours des dix-huit derniers mois, le nombre de cartes émises par des exchanges locaux comme Lemon, Buenbit et Belo a explosé.

- Épargne et investissement : Selon AMI, plus de 50 % des Argentins achètent des actifs cryptos comme une « couverture contre l’inflation », similaire à l’or.

- Virements : Selon la Banque mondiale, l’Argentine reçoit environ 650 millions de dollars de virements chaque année. Chainalysis note qu’un nombre croissant de migrants latino-américains utilisent le bitcoin pour envoyer de l’argent à leur famille. Grâce à des applications comme Strike, l’Argentine a désormais accès au réseau Lightning du bitcoin, permettant à davantage de migrants de profiter des avantages des transferts transfrontaliers en crypto.

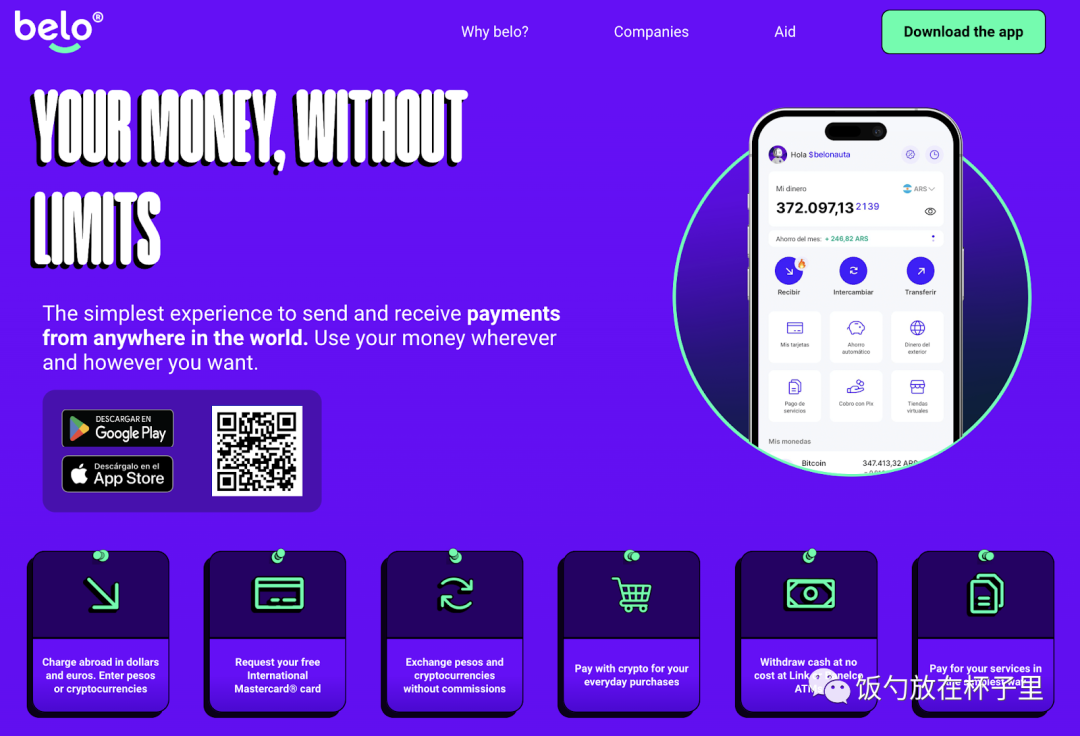

Cas d’étude : L’application de paiement Belo — un outil d’épargne et de liberté financière pour les Argentins

Belo est une application locale argentine combinant les avantages du web2 et du web3. Elle intègre systèmes bancaires, fintechs et paiements en crypto. Du côté réception, elle permet des encaissements transfrontaliers sans validation préalable, rapides et sécurisés. Du côté paiement, elle permet au payeur de dépenser directement de la crypto tandis que le bénéficiaire reçoit des pesos, exactement comme avec une carte de débit. Toutefois, l’ouverture d’un compte Belo exige une pièce d’identité ou un passeport argentin.

Figure : Belo — un outil d’épargne et de liberté financière pour les Argentins. Source : belo.app

Côté paiement :

- Paiement par carte : Le payeur dépense en USDT, le receveur perçoit en monnaie fiduciaire. L’utilisateur final peut payer avec n’importe quelle crypto (BTC, ETH, USDT), et le système convertit automatiquement en pesos (monnaie locale) comme une carte de débit classique. Expérience similaire à Mastercard, avec un cashback de 2 % sur chaque transaction.

- Fonctions de paiement quotidiennes nombreuses et très adaptées au local : recharge téléphonique, paiement de factures publiques, assurances, services basiques, shopping, restauration, télécoms (compatibilité avec 4 opérateurs). Possibilité de créer un nombre illimité de cartes virtuelles (à la manière de Wise), chacune pouvant avoir un plafond journalier, utile pour gérer divers abonnements.

Réception / Rechargement :

1. Transfert depuis le solde Payoneer

Transférez votre solde Payoneer (plateforme de paiement en ligne populaire en Amérique latine) vers Belo sans délai. Les fonds sont automatiquement convertis au taux du jour en USDC pour stockage, échange ou utilisation avec la Belo Mastercard. Commission de 4 %, minimum 5 dollars. Jusqu’à 5 retraits par jour, maximum 5 000 dollars.

2. Réception d’euros internationaux

Belo accepte les virements SEPA pour recevoir des euros. Prochainement, les virements SWIFT et ACH permettront aussi de recevoir des dollars.

Commission de 1,5 % pour les envois internationaux, avec un délai de 1 à 4 jours ouvrés. Le solde est automatiquement converti en USDC au taux du jour. Vous pouvez ensuite l’échanger contre d’autres cryptos. Si vous créez votre compte avec une pièce d’identité argentine (DNI), vous pouvez l’utiliser avec la Belo Mastercard.

3. Rechargement direct par adresse

Figure : Belo accepte les virements SEPA (euros), le transfert depuis Payoneer et le rechargement direct par adresse. Source : help.belo.app

Facteurs clés de succès : Belo a été créé par un fondateur argentin. L’équipe locale présente plusieurs avantages :

- Une compréhension fine et approfondie des besoins quotidiens des utilisateurs. Comme le disait PG : « Là où ça semble lisse, en zoomant 10 000 fois, on trouve toujours des fissures ». Ces micro-fissures sont des opportunités d’optimisation produit. Exemple : conversion automatique du solde en pesos en stablecoin, avec choix de la périodicité (quotidienne, hebdomadaire, mensuelle).

- Intégration du web2 et du web3 : capacité à transférer des fonds en USDT vers sept ou huit types de comptes différents (banques locales, fintechs comme Payoneer, comptes crypto, etc.), assurant une connexion fluide entre monnaie fiduciaire et crypto. Nécessite des relations locales solides et une gestion experte des ressources.

3. Afrique - Grande disparité régionale, fragmentation des marchés, réglementation floue, mais des solutions malgré une infrastructure limitée

Aperçu

La situation africaine est complexe, marquée par de fortes différences régionales. Le continent compte 54 États souverains et plus de 900 millions d’habitants. Géographiquement, on le divise traditionnellement en Afrique du Nord, Afrique de l’Est, Afrique de l’Ouest, Afrique centrale et Afrique australe. Les Africains, tout comme les Latins, sont très ouverts. Ils souhaitent que la situation économique et financière de leur pays soit entendue et vue par le monde entier.

Système de paiement et de comptes en Afrique :

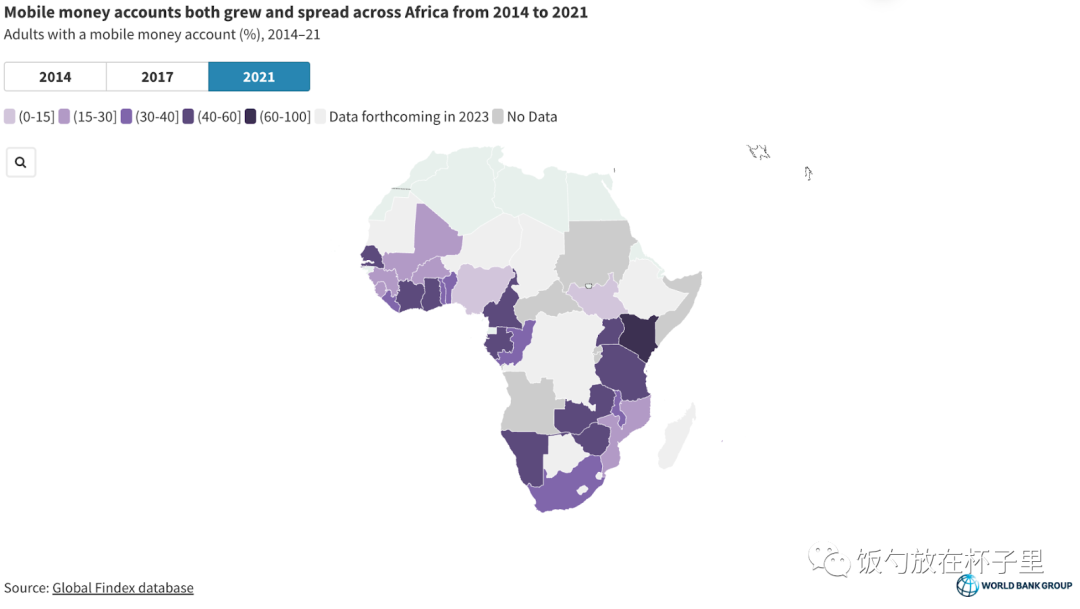

Le mobile money est un moteur clé de la finance inclusive en Afrique subsaharienne. Il favorise l’inclusion bancaire via les paiements mobiles, l’épargne et le crédit.

Taux de pénétration du mobile money : Les détenteurs de comptes mobiles n’utilisent plus seulement ces comptes pour des paiements P2P, comme initialement conçus. En 2021, environ les trois quarts des détenteurs de comptes mobiles en Afrique subsaharienne ont utilisé leur compte pour effectuer ou recevoir au moins un paiement non personnel.

Le mobile money est également devenu un mode d’épargne important en Afrique subsaharienne : 15 % des adultes (et 39 % des détenteurs de comptes mobiles) l’utilisent pour épargner — un taux comparable à celui des comptes formels dans les banques ou autres institutions.

Le mobile money sert aussi d’infrastructure financière : 7 % des adultes en Afrique subsaharienne utilisent leur compte mobile pour emprunter.

Figure : Selon l’Indice mondial de l’inclusion financière 2021 de la Banque mondiale, 55 % des adultes en Afrique subsaharienne possèdent un compte, dont 33 % un compte mobile money.

Source : The Global Findex Database 2021

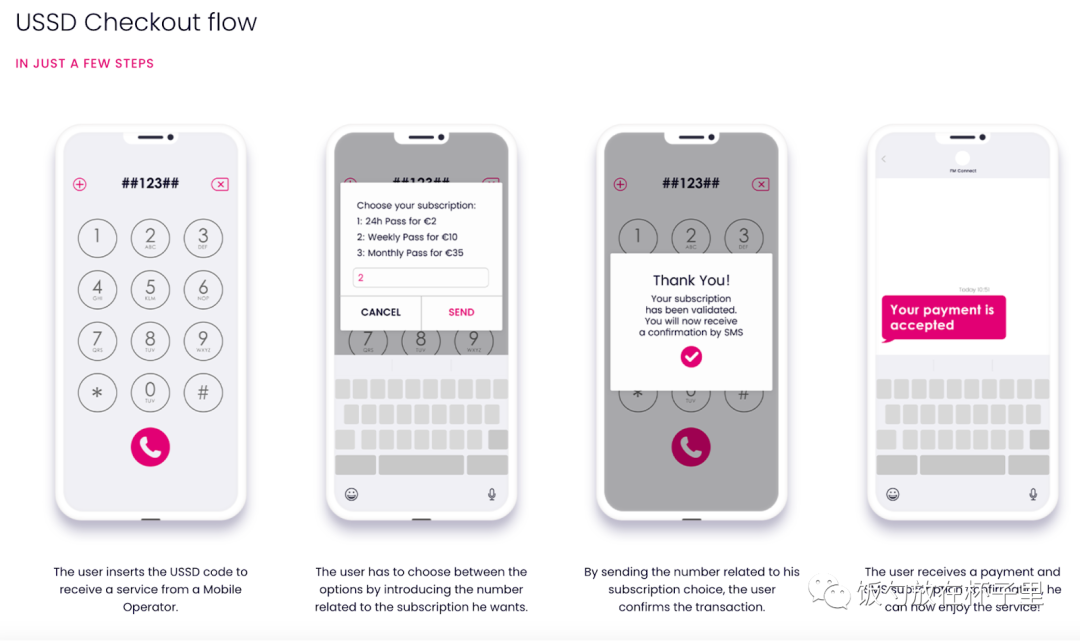

Technologie du mobile money : USSD

L’USSD requiert très peu d’infrastructure. C’est pourquoi le mobile money est devenu un mode de paiement extrêmement puissant en Afrique. Technologie USSD : Les utilisateurs peuvent créer un portefeuille mobile avec leur numéro de téléphone, stocker des fonds électroniquement et effectuer directement sur leur téléphone des transferts, paiements de factures, recharges téléphoniques et paiements aux commerçants. Accessible partout dans le monde, sans connexion internet, cette technologie répond aux besoins de tous types de consommateurs.

Figure : Technologie USSD — création d’un portefeuille mobile via le numéro de téléphone, stockage électronique de fonds,

transferts, paiements de factures, recharges et paiements aux commerçants directement sur téléphone.

Source : photo de l’auteur

Figure : Flux utilisateur USSD

Source : https://www.digitalvirgo.com/mobile-payment/ussd/#down

Nigeria - 25 % des Nigérians détiennent de la crypto, une autre solution vers des services financiers sans barrières

La monnaie nigériane est faible, l’écart entre taux officiel et taux du marché noir est énorme, les réserves en devises sont insuffisantes. Selon la Banque mondiale (2021), 55 % de la population nigériane n’a pas de compte bancaire. Tous ces facteurs stimulent fortement la demande locale pour la crypto.

Figure : En 2021, 55 % des adultes nigérians n’avaient pas de compte bancaire.

Source : The Global Findex Database 2021

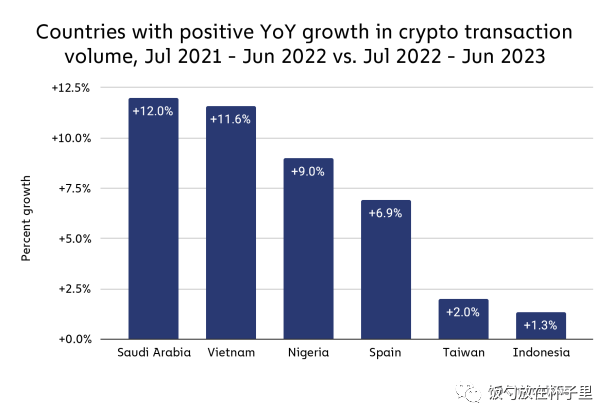

Figure : Le taux d'adoption de la crypto au Nigeria augmente de 9 % en glissement annuel.

Source : Chainaanalysis

La réglementation reste stricte, dans la plupart des régions l’utilisation de la crypto comme moyen de paiement est interdite, et Binance C2C est le canal

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News