Centrifuge : un protocole de financement d'actifs décentralisé vu à travers l'essence des RWA

TechFlow SélectionTechFlow Sélection

Centrifuge : un protocole de financement d'actifs décentralisé vu à travers l'essence des RWA

Centrifuge est un protocole de financement d'actifs RWA décentralisé qui vise à intégrer les actifs du monde réel sur la blockchain.

Rédaction : Will Awang

Les actifs du monde réel existent hors chaîne (off-chain), leurs propriétaires peuvent en tirer des revenus attendus, et les droits ainsi que les bénéfices associés sont régis par le système juridique, ancrés dans nos contrats sociaux. Pour le monde cryptographique, la tokenisation des actifs du monde réel (Real World Asset Tokenization) permet au capital crypto de saisir des opportunités issues d’activités commerciales réelles ; pour le monde réel, les RWA permettent aux actifs d’accéder à la liquidité instantanée offerte par l’écosystème crypto.

Dans notre traduction du rapport de Citigroup sur les RWA intitulé « Argent, jetons et jeu », Citigroup affirme que la tokenisation peut connecter les mondes on-chain et off-chain, permettant au secteur d'atteindre un milliard d'utilisateurs et une valeur d'actifs de dix mille milliards d'ici 2030. Centrifuge, en tant que premier protocole à intégrer des actifs du monde réel à la blockchain, fournit un canal permettant d'intégrer ces actifs RWA dans l'écosystème décentralisé de finance décentralisée (DeFi), contribuant ainsi à une mise en œuvre emblématique des actifs RWA dans l'univers crypto.

Cet article prolonge notre précédent article « Rapport complet sur les RWA : Décrypter les voies actuelles de mise en œuvre des RWA et explorer la logique future du RWA-Fi ». Il propose une analyse approfondie de Centrifuge à partir de l’essence même des RWA, afin de mieux comprendre la demande du monde crypto vis-à-vis des RWA, retracer l’évolution de Centrifuge d’un projet naissant à une infrastructure financière clé du domaine RWA, et explorer les perspectives futures pour les projets dans ce secteur.

I. L’essence des RWA

Avant d’étudier Centrifuge, il est utile de clarifier, selon mon propre point de vue, l’essence des RWA (notamment sous l’angle Crypto RWA). Cela nous aidera à comprendre globalement la structure actuelle du marché RWA dans l’univers crypto et à situer des protocoles ou projets tels que Centrifuge.

Comme illustré ci-dessus, les RWA impliquent principalement deux extrémités : celle des actifs et celle des fonds, chacune ayant ses propres besoins.

Le besoin côté actif du monde réel est celui du financement, qu’il s’agisse d’une offre de titres (Security Token Offering) ou d’un prêt garanti (comme avec Centrifuge). L’essence du financement d’actifs ne change pas, mais la source du capital évolue — désormais constituée de la liquidité instantanée issue de DeFi — tandis que la blockchain et les contrats intelligents permettent de réduire les coûts et d’améliorer l’efficacité des canaux de financement (par exemple via le protocole Centrifuge).

Le besoin côté capital crypto est celui de l’investissement : comment capter des actifs du monde réel à faible risque, générant des revenus stables, pouvant être mis à l’échelle et indépendants de la volatilité du marché crypto ? Du point de vue de la stabilité, les stablecoins représentent un cas d’usage clé, servant de moyen d’échange non affecté par la volatilité crypto. En combinant stabilité, génération de rendement et possibilité de mise à l’échelle, les obligations américaines (US Treasuries) comme RWA deviennent un cas d’usage central, permettant de capter des rendements sans risque.

Plus important encore, les RWA permettent de créer des actifs producteurs de revenus libellés en dollars (U), introduisant ainsi une nouvelle catégorie d’actifs dans l’univers crypto. Combinée à la composable nature de DeFi, cette catégorie d’actifs producteurs de revenus libellés en U ouvre des perspectives immenses, comme les projets de stablecoins producteurs de rendement ou les récents projets de Layer 2 producteurs de rendement.

Une fois clarifiée ma vision de l’essence des RWA, la position de Centrifuge dans l’écosystème RWA devient évidente : servir de pont permettant aux actifs hors chaîne d’accéder à la liquidité crypto, tout en réduisant les coûts et en améliorant l’efficacité grâce aux technologies blockchain et contrats intelligents.

II. Présentation de Centrifuge

2.1 Présentation du projet

Centrifuge est un protocole décentralisé de financement d’actifs RWA, conçu pour intégrer des actifs du monde réel à la blockchain, permettant aux emprunteurs d’obtenir des financements sans banques ni intermédiaires superflus, en créant des pools de prêt sur chaîne via la mise en gage d’actifs sur Centrifuge, leur donnant ainsi accès à la liquidité instantanée du monde crypto.

En intégrant l’ensemble du marché du crédit privé à la blockchain (via la titrisation, la tokenisation, la gouvernance DAO et la liquidité), Centrifuge construit un système financier décentralisé plus transparent, à coût de financement réduit et offrant une liquidité permanente (The Platform for Onchain Credit), abaissant ainsi le coût du capital pour les PME tout en fournissant aux investisseurs DeFi une source stable de rendement indépendante de la volatilité du marché crypto.

(Centrifuge.io)

Dans le système financier traditionnel, l’absence de transparence sur les marchés de prêt entraîne une faible efficacité du capital et des coûts de transaction élevés, empêchant certaines entreprises de taille moyenne ou petite d’obtenir des conditions de financement compétitives. En revanche, DeFi constitue un système financier ouvert à tous, sans barrières d’accès, et constamment en évolution. Centrifuge vise à étendre les avantages de DeFi à tous les emprunteurs qui, jusqu’à présent, n’avaient pas pu bénéficier de sa liquidité.

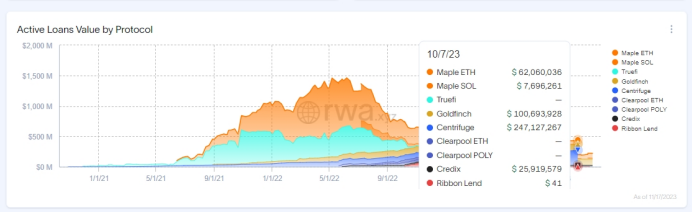

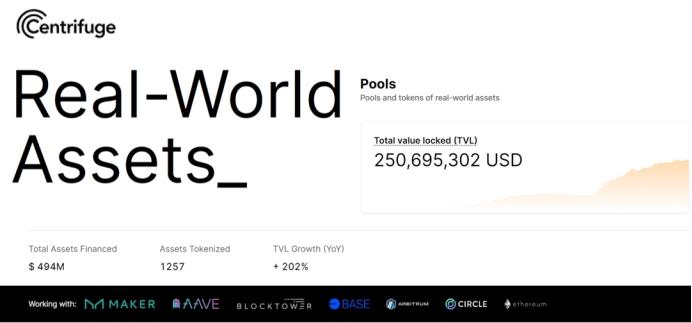

En tant qu’infrastructure financière clé du marché RWA, Centrifuge est devenu le leader incontesté du crédit privé (Private Credit) dans ce domaine (ayant permis le financement de 494 millions de dollars d’actifs, avec une TVL actuelle atteignant 250 millions de dollars). Il a créé de nombreux pools d’actifs RWA pour MakerDAO, lancé conjointement avec Aave un marché RWA, et a collaboré avec BlockTower pour porter la gestion du premier fonds de crédit à la blockchain.

(RWA.XYZ)

2.2 Équipe et levées de fonds

Centrifuge a été lancé en 2017 par Lucas Vogelsang et Martin Quensel.

Lucas Vogelsang est l’ingénieur fondateur de Centrifuge et actuel PDG. Auparavant, il a fondé une startup e-commerce nommée DeinDeal, qu’il a revendue avec succès. Il s’est ensuite installé dans la Silicon Valley et a occupé le poste de responsable technique chez Taulia. En octobre 2017, il a cofondé Centrifuge.

Martin Quensel, cofondateur de Centrifuge, est actuellement directeur des opérations. Sa carrière a commencé chez SAP, où il était développeur logiciel puis architecte. Avant Centrifuge, il a été cofondateur de Taulia.

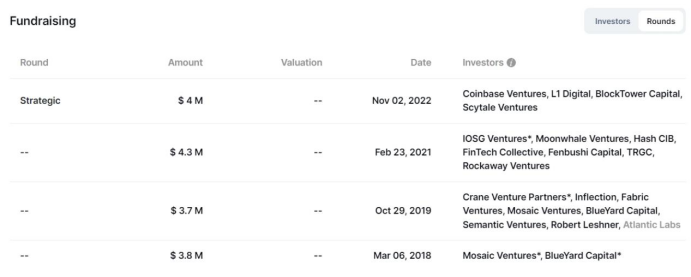

Historique des levées de fonds de Centrifuge :

(ROOTDATA : Centrifuge)

En février 2021, Centrifuge a levé 4,3 millions de dollars via une SAFT, menée par Galaxy Digital et IOSG, avec la participation de Rockaway, Fintech Collective, Moonwhale, Distributed Capital, TRGC et HashCIB.

Le 18 mai 2022, Centrifuge a conclu un partenariat stratégique avec BlockTower via une vente de jetons de trésorerie (Treasury Token Sale) d’un montant de 3 millions de dollars. BlockTower est devenu un membre très actif de la communauté Centrifuge et a fourni via Centrifuge 150 millions de dollars d’actifs réels à MakerDAO.

En novembre 2022, Centrifuge a finalisé une levée de 4 millions de dollars, avec la participation de Coinbase Ventures, BlockTower, Scytale et L1 Digital.

Un solide éventail d’investisseurs institutionnels apporte à Centrifuge des ressources précieuses en matière d’actifs, de capitaux et de conformité réglementaire.

(Growing Centrifuge with an investment from Coinbase)

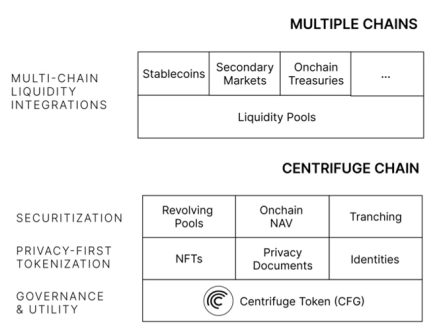

III. Architecture clé des activités de Centrifuge

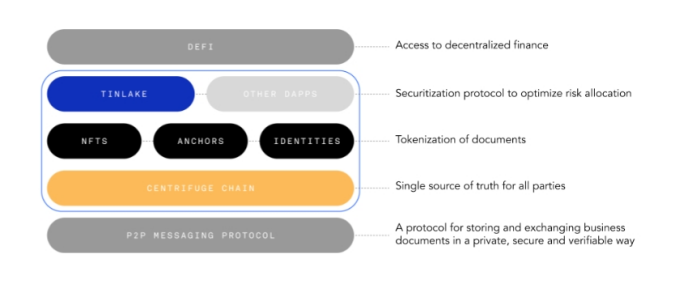

Centrifuge, en tant que plateforme/protocole, se concentre sur la création d’un canal reliant les actifs hors chaîne aux fonds sur chaîne, en réalisant des gains d’efficacité grâce à la blockchain et aux contrats intelligents. L’application Centrifuge actuelle intègre désormais le protocole Tinlake précédemment basé sur Ethereum (fonctionnant comme un marché ouvert pour les pools d’actifs RWA, connecté à la liquidité Ethereum), tout en utilisant Centrifuge Chain pour permettre des transactions rapides et peu coûteuses, ainsi que la capture de liquidité multichaînes (en tant que parachain Polkadot construite sur le framework Substrate).

(X : @HFAresearch)

Le composant central de l’architecture est le protocole Tinlake, un pool d’actifs ouvert basé sur des contrats intelligents. Celui-ci convertit les actifs du monde réel en jetons ERC-20 via leur mise en gage sous forme de NFT, offrant ainsi un accès à la liquidité du monde crypto. Tinlake a longtemps été le produit principal de Centrifuge.

Durant les quatre années suivant son lancement, Tinlake a joué un rôle crucial pour Centrifuge : création du premier pool d’actifs RWA au monde pour MakerDAO, lancement conjoint d’un marché RWA avec Aave, et portage à la blockchain de la gestion du premier fonds de crédit avec BlockTower.

En mai dernier, afin d’offrir une meilleure expérience utilisateur, Centrifuge a officiellement lancé une nouvelle version améliorée de son application DApp, plus sécurisée, fiable et simplifiée, qui remplace progressivement Tinlake. Toutefois, certains éléments fondamentaux de Tinlake demeurent : mise en ligne des actifs, structuration hiérarchisée des investissements, valorisation en temps réel sur chaîne, et pools de financement cycliques.

(Introducing the New Centrifuge App)

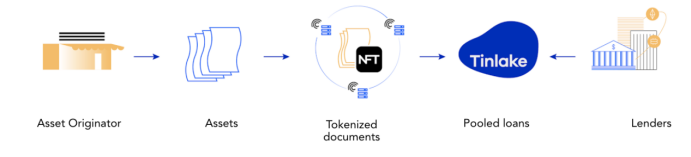

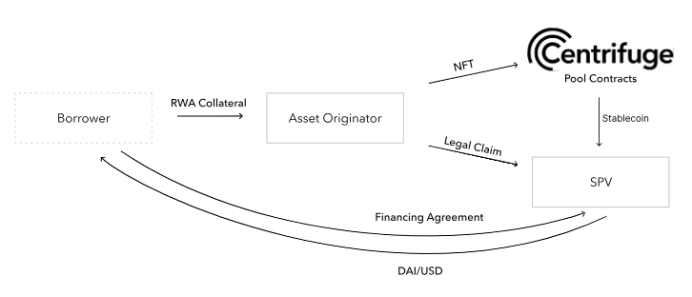

3.1 Logique de mise en ligne des actifs (emprunteurs, SPV, pools d’actifs Centrifuge)

(Centrifuge.io)

Les emprunteurs (Borrowers) peuvent faire tokeniser leurs actifs du monde réel via une entité SPV créée par un initiateur d’actifs (Asset Originator), et ainsi obtenir des stablecoins auprès d’investisseurs sur chaîne. Ce processus suit la logique bien établie de la titrisation financière traditionnelle, en reliant les pools d’actifs Centrifuge à la liquidité DeFi.

(Centrifuge.io)

La procédure de mise en ligne des actifs est la suivante :

1. L'emprunteur souhaite financer ses actifs réels (prêts immobiliers, créances clients, factures, etc.) ;

2. L’initiateur d’actifs (ayant une relation commerciale avec l’emprunteur et assumant partiellement un rôle de souscripteur) crée une société à usage unique (SPV) pour les actifs réels de l’emprunteur (le SPV agit comme entité de financement indépendante, assurant l’isolement en cas de faillite de l’initiateur) ;

3. L’initiateur d’actifs valide les actifs réels de l’emprunteur dans le SPV et frappe un NFT sur chaîne reflétant l’état de ces actifs ;

4. L’emprunteur signe un accord de financement avec le SPV et met en gage le NFT dans un pool d’actifs Centrifuge afin d’accéder à la liquidité DeFi ;

5. Le SPV sert uniquement d’outil de transfert financier, son champ d’activité étant strictement limité par un accord opérationnel ;

6. Le pool d’actifs Centrifuge fournit des stablecoins (ex. DAI) au SPV, qui les transfère ensuite sur le compte de l’emprunteur ;

7. L’ensemble du flux financier implique uniquement l’emprunteur, le SPV et le pool d’actifs Centrifuge (connecté à la liquidité DeFi) ;

8. L’emprunteur rembourse le SPV selon l’accord de financement, qui reverse les fonds au pool Centrifuge. Une fois le remboursement terminé, le NFT est débloqué par le pool et retourné à l’initiateur d’actifs pour destruction.

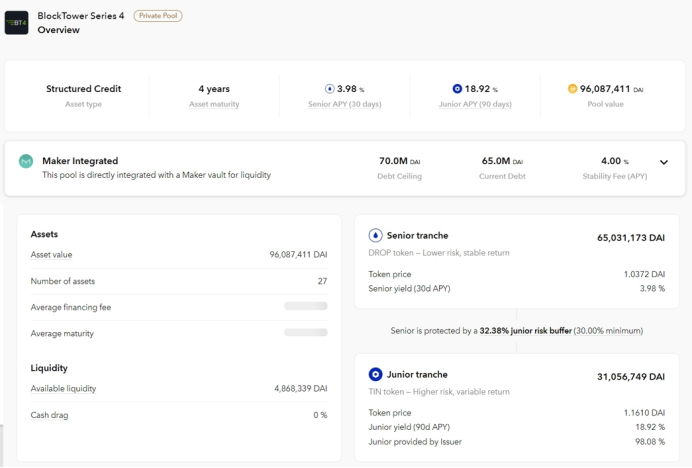

3.2 Logique d’investissement dans les pools d’actifs Centrifuge (structuration hiérarchisée)

Une fois les actifs mis en ligne sur le pool Centrifuge, ce dernier utilise une conception de produits structurés pour offrir aux investisseurs DeFi des opportunités d’investissement à différents niveaux de risque et de rendement. Les investisseurs peuvent choisir des produits correspondant à leur tolérance au risque et à leurs attentes de rendement.

(Tinlake : BlockTower S4)

En général, les produits structurés des pools Centrifuge émettent deux types de jetons ERC20 : DROP et TIN. Prenons l’exemple du pool d’actifs BlockTower S4.

Les jetons DROP représentent la tranche senior (prioritaire), offrant un taux fixe (3,98 %), généralement à faible risque et faible rendement. Les détenteurs de DROP ont priorité dans la distribution des profits du pool et sont moins exposés aux pertes (ex. défaut de prêt).

Les jetons TIN représentent la tranche junior (subordonnée), offrant un taux variable (18,92 %), généralement à haut risque et haut rendement. Par rapport aux détenteurs de DROP, les détenteurs de TIN ont une priorité moindre dans la distribution des profits et sont davantage exposés aux risques et rendements.

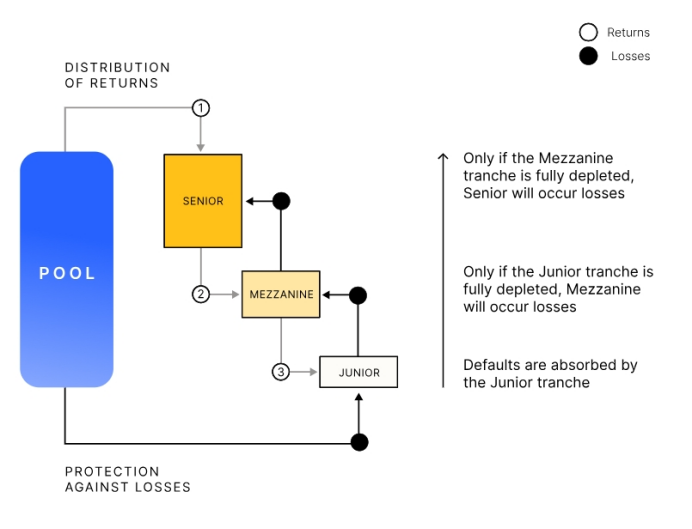

Dans le modèle en cascade ci-dessous, bien que la tranche junior (Junior) offre un rendement élevé, elle supporte en premier lieu toute perte en cas de défaut. À l’inverse, la tranche senior (Senior) offre un rendement stable mais plus faible, et ne subit des pertes qu’en dernier lieu (après les tranches junior et mezzanine).

(Centrifuge.io)

Les investisseurs peuvent investir selon leur profil de risque, généralement selon les étapes suivantes :

1. L’investisseur doit d’abord effectuer une vérification KYC et AML sur l’application Centrifuge DApp ;

2. Après validation, l’investisseur examine le résumé du pool (Executive Summary) et signe un accord d’investissement (Subscription Agreement), précisant la structure, les risques et les termes ;

3. L’investisseur peut ensuite acheter des jetons DROP ou TIN avec des stablecoins comme DAI ;

4. L’investisseur peut demander à tout moment le rachat de ses jetons DROP ou TIN.

3.3 Centrifuge Chain : Capturer la liquidité multichaînes

(Centrifuge.io)

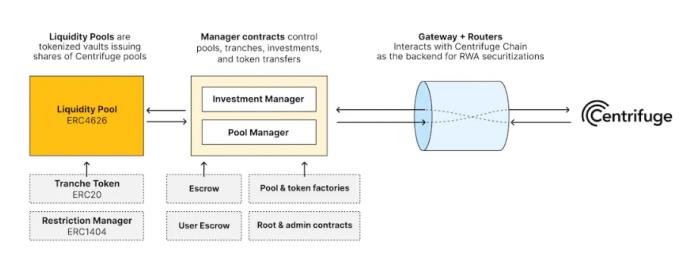

Initialement, Centrifuge capturait la liquidité Ethereum via le protocole Tinlake (incluant plusieurs pools RWA pour MakerDAO). Pour s’étendre à l’ensemble de l’écosystème crypto, Centrifuge a désormais construit Centrifuge Chain en tant que parachain Polkadot sur le framework Substrate, afin d’interconnecter davantage de blockchains compatibles EVM et de capter la liquidité des Layer 2 (comme Base, Arbitrum, etc.).

Ainsi, les Centrifuge Liquidity Pools, basés sur Centrifuge Chain, ont vu le jour. Ils permettent aux investisseurs sur n’importe quelle blockchain compatible EVM d’investir directement dans le protocole Centrifuge, sans avoir à changer de portefeuille ni effectuer d’opérations complexes.

Les Centrifuge Liquidity Pools agissent comme des ponts entre différentes blockchains.

(Liquidity Pools : Real-World Assets on Ethereum, Base, Arbitrum, and Beyond)

Depuis le lancement de l’application Centrifuge DApp en mai, plusieurs projets majeurs basés sur Centrifuge Chain sont sur le point d’être lancés : Anemoy Liquid Treasury Series 1 (pool d’actifs RWA en obligations américaines destiné au trésor d’Aave), New Silver Series 3 (pool de prêts relais immobiliers), Flowcarbon Nature Offsets Series 2 (projet d’offset carbone volontaire en collaboration avec Celo).

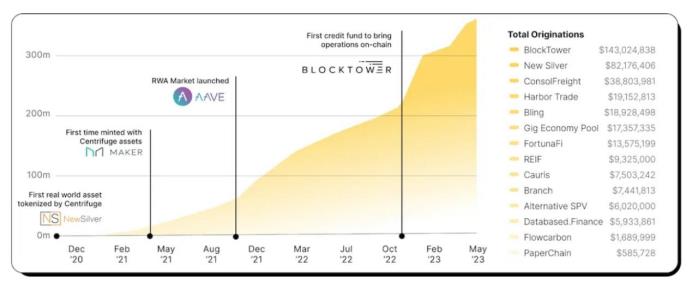

IV. Avancement actuel du projet Centrifuge

(Centrifuge.io)

En tant que premier protocole décentralisé de financement d’actifs RWA, Centrifuge bénéficie de sa collaboration avec MakerDAO et est devenu le projet avec la plus haute TVL dans le domaine du crédit privé (Private Credit) sur DeFi, dépassant 250 millions de dollars. Par ailleurs, Centrifuge développe également un marché dédié aux obligations américaines RWA, attirant des capitaux provenant notamment du trésor d’Aave.

4.1 Collaboration avec MakerDAO : leadership dans le crédit privé

(RWA.XYZ)

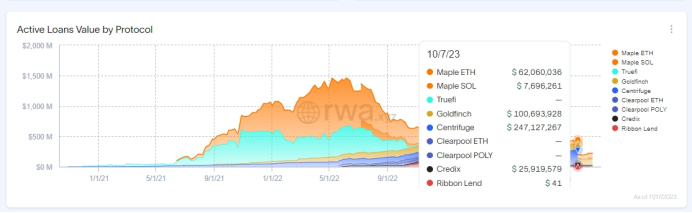

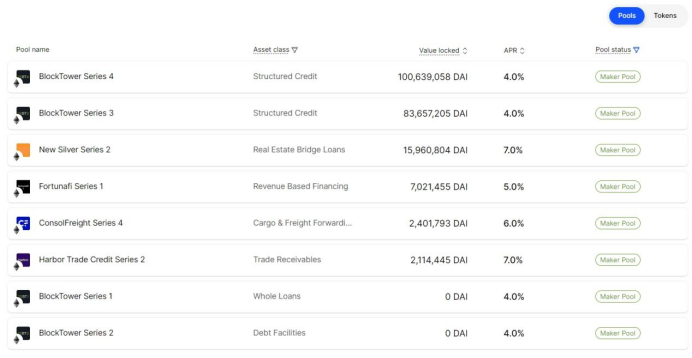

Depuis 2019 et la création du premier pool RWA pour MakerDAO avec BlockTower, Centrifuge a continué d’exploiter le potentiel des RWA, les séries BlockTower et New Silver représentant encore aujourd’hui la majorité des pools RWA de MakerDAO.

Sur les 14 pools actifs visibles via l’application Centrifuge DApp, 8 sont spécifiquement destinés à MakerDAO. Ces 8 « Maker Pools » représentent plus de 80 % de la TVL totale de Centrifuge (les « Maker Pools » incluent à la fois la tranche senior souscrite par MakerDAO et la tranche junior souscrite par l’initiateur d’actifs). Si l’on considère uniquement la part souscrite par MakerDAO, elle représente également plus de 50 % de la TVL totale de Centrifuge.

(Centrifuge.io)

Outre les pools Maker, on observe d’autres pools d’émetteurs d’actifs, dont les actifs sous-jacents comprennent des factures maritimes, des avances de paiement pour des fintechs, du financement de stocks, des biens immobiliers commerciaux, des crédits à la consommation, des créances clients, des crédits structurés, etc., couvrant une grande variété d’instruments financiers du crédit privé.

Actuellement, les plus grands pools RWA de MakerDAO sont BlockTower Andromeda (TVL de 1,21 milliard de dollars) et Monetalis Clydesdale (TVL de 1,15 milliard de dollars), deux projets d’obligations américaines RWA. Cela illustre la forte demande du capital crypto pour les RWA liés aux obligations américaines, renforçant la détermination de Centrifuge à s’imposer sur ce marché.

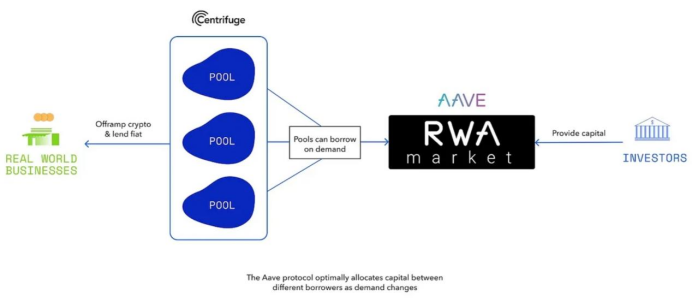

4.2 Collaboration avec Aave : expansion vers le marché des obligations américaines RWA

Dès le 28 décembre 2021, Aave a annoncé le lancement d’un marché RWA, construit sur sept pools du protocole Tinlake de Centrifuge. Cet accès nécessite une vérification KYC, permettant aux investisseurs d’Aave de déposer des stablecoins pour percevoir des rendements stables issus d’actifs réels.

(RWA Market : The Aave Market for Real World Assets goes live)

Le marché RWA d’Aave consiste essentiellement à emprunter de la liquidité aux investisseurs d’Aave via les pools Centrifuge. Ce mécanisme restait modeste jusqu’à ce qu’en août 2023, la communauté Aave propose de collaborer avec Centrifuge pour investir les stablecoins du trésor d’Aave dans des actifs RWA.

La proposition indique que 65 % des actifs du trésor d’Aave sont actuellement en stablecoins (environ 15 millions de dollars), et que l’investissement de seulement 5 millions de dollars dans des actifs RWA pourrait générer 250 000 dollars de revenus sans risque (basé sur un rendement sans risque de 5 % pour les obligations américaines RWA), devenant ainsi l’une des sources de revenus les plus lucratives pour le DAO.

Profitant de cette opportunité, Centrifuge a lancé son service Prime, facilitant l’acquisition conforme d’actifs RWA par Aave. Ce service vise à aider les capitaux crypto, protocoles DeFi et trésors de DAO à capter la valeur des actifs réels (tels que le rendement sans risque des obligations américaines). Cette collaboration marque l’entrée officielle de Centrifuge dans le domaine des fonds d’obligations américaines RWA.

(POP : Anemoy Liquid Treasury Fund 1)

Le service Prime de Centrifuge se décompose en deux étapes :

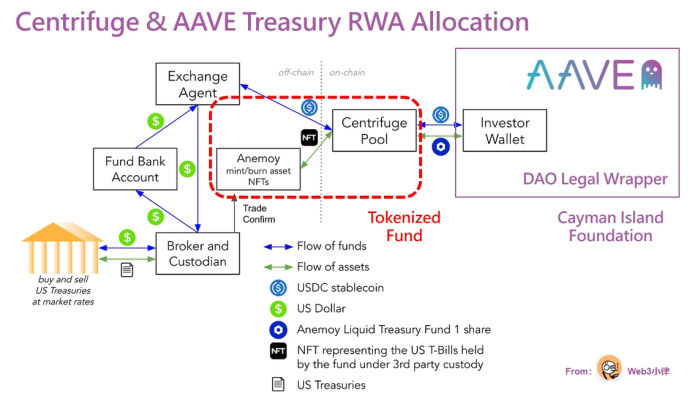

Étape 1 : Création d’un cadre juridique (Legal Wrapper) pour le protocole DeFi, par exemple la création d’une entité juridique spécifique pour Aave, telle qu’une fondation aux îles Caïmans. Cette entité remplace la responsabilité illimitée des membres du DAO et sert d’entité autonome pour capter la valeur RWA, sous le contrôle et la gouvernance de la communauté Aave, agissant comme un pont entre DeFi et TradFi.

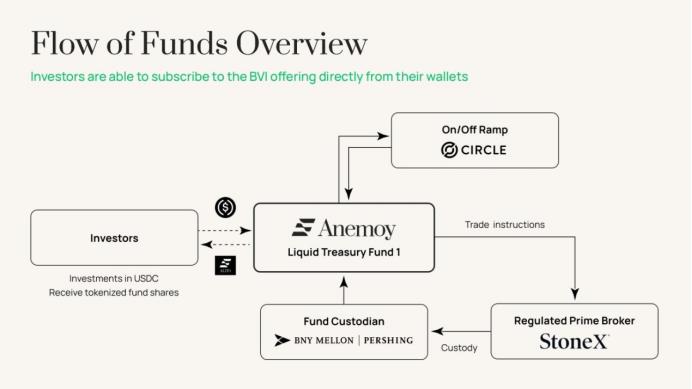

Étape 2 : Création d’un pool d’actifs dédié, Anemoy Liquid Treasury Fund 1. Contrairement aux pools précédents dont les actifs sous-jacents étaient des crédits privés (actifs placés dans un SPV, NFT mis en gage), ce nouveau pool repose sur des obligations américaines, nécessitant la tokenisation directe du fonds Anemoy LTF détenant ces obligations.

Comme illustré ci-dessus, Anemoy LTF est un fonds enregistré aux îles Vierges britanniques (BVI). Il est d’abord tokenisé via le protocole Centrifuge. Ensuite, le trésor d’Aave investit dans le pool Centrifuge correspondant à Anemoy LTF, recevant des justificatifs de parts. Le pool Centrifuge alloue alors les fonds d’Aave au fonds Anemoy LTF, qui achète des obligations américaines via des opérations de dépôt/retrait, de garde et de courtage, permettant ainsi la mise en ligne du rendement des obligations américaines.

(Anemoy Liquid Treasury Fund 1)

Bien que le montant initial proposé par Aave soit de 1 million de dollars, cela reste une phase expérimentale. Le trésor d’Aave contient encore 15 millions de dollars en stablecoins, et on prévoit que jusqu’à 20 % de ces stablecoins pourraient être investis dans ce type d’actifs à l’avenir.

Plus important encore, cette démarche permet à Centrifuge de pénétrer le marché des obligations américaines RWA, caractérisé par un risque nul, des revenus stables et une forte capacité d’évolutivité. Actuellement, la TVL de certains projets RWA en obligations américaines atteint 779 millions de dollars, et les positions de MakerDAO dans ce domaine dépassent déjà 2 milliards de dollars.

V. Économie des jetons et gouvernance de Centrifuge

5.1 Économie des jetons de Centrifuge

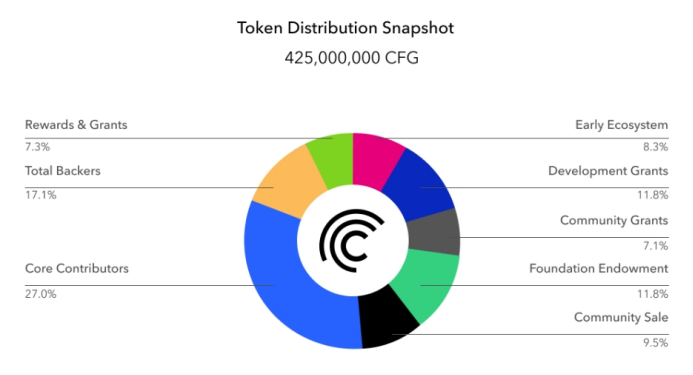

CFG est le jeton natif de Centrifuge Chain, utilisé pour inciter le fonctionnement du réseau et le développement durable de l’écosystème.

Selon les données officielles, l’offre initiale de CFG est de 400 millions de jetons (avec une inflation annuelle de 3 %), l’offre totale actuelle s’élevant à 425 millions. Les cas d’utilisation de CFG incluent la mise en gage pour sécuriser le réseau, le paiement des frais de transaction, l’incitation à la liquidité des pools, l’accès aux qualifications de financement et la participation à la gouvernance. La répartition de l’offre de jetons CFG est la suivante :

(Coinlist : Centrifuge)

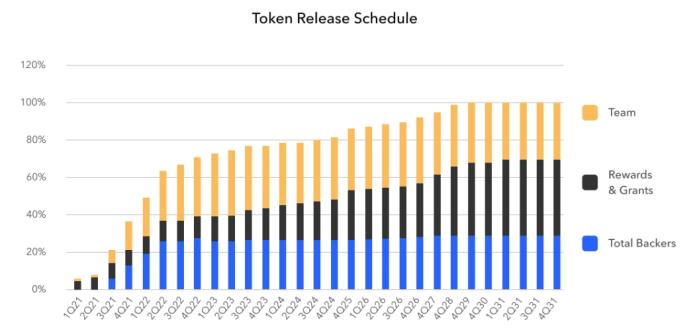

La majorité des jetons CFG sont soumis à un verrouillage à long terme. Les membres de l’équipe principale bénéficient d’un verrouillage de 48 mois, suivi d’un déblocage linéaire sur 12 mois.

Centrifuge a organisé deux ventes de jetons sur Coinlist le 26 mai 2021, avec un plafond de 17 millions de jetons par tour. Le premier tour était à 0,55 $ (déblocage immédiat le 14 juillet 2021), le second à 0,38 $ (déblocage linéaire sur deux ans à compter du 14 juillet 2021).

(Coinlist : Centrifuge)

5.2 Gouvernance de Centrifuge

On observe que Centrifuge était auparavant principalement dirigé par son équipe fondatrice, mais tend progressivement vers une gouvernance pilotée par le DAO Centrifuge. L’équipe fondatrice a également créé d'autres organisations telles que K/Factory,

Centrifuge Network Foundation et EMBRIO.tech, participant activement en tant que contributeurs à l’évolution du protocole, amorçant ainsi un processus progressif et vertueux de décentralisation.

Au niveau du DAO Centrifuge, en novembre 2022, la communauté a adopté les documents fondateurs du DAO et a progressivement mis en place des groupes spécialisés : groupe Protocole et Ingénierie, groupe Coordination et Gouvernance, et groupe d’évaluation des actifs (Centrifuge Credit Group), dans le but de construire un système de crédit sur chaîne.

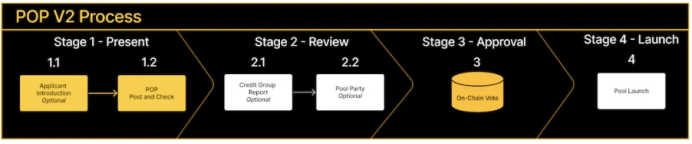

Bien que le protocole repose sur un réseau décentralisé, les risques inhérents aux actifs financiers hors chaîne restent significatifs. C’est pourquoi le groupe d’évaluation des actifs (Centrifuge Credit Group), composé d’experts en finance et crédit, a publié un processus d’intégration des pools (Pool Onboarding Process V2) afin d’améliorer la transparence et de mieux gérer les risques.

(Centrifuge Governance : Mandated Groups, Active Contributors, and the CFG Token)

Bienvenue dans la communauté officielle TechFlow Groupe Telegram :https://t.me/TechFlowDaily Compte Twitter officiel :https://x.com/TechFlowPost Compte Twitter anglais :https://x.com/BlockFlow_News