Rédaction : DefiIgnas

Traduction : TechFlow

Plus il y a de L2, plus je suis optimiste concernant les précédentes nouvelles blockchains (alt-L1).

Le dernier cycle haussier était la phase bêta des L1 non-Ethereum :

Les alt-L1 ont concouru en offrant des récompenses de yield farming sur des protocoles forkés similaires à Aave et Uniswap V2, attirant ainsi les dégénérés avides de rendements.

Mais il y avait presque aucune innovation au niveau applicatif en dehors d’Ethereum.

Même les blockchains non-EVM ont lancé des sidechains EVM : Aurora pour Near, Moonbeam pour Polkadot, Kava pour Cosmos. EOS EVM et Neon sur Solana sont arrivés trop tard, ratant la fête.

L'unique facteur différenciant de ces L1 était :

1) Des frais de gaz plus bas ;

2) La vitesse ;

3) La marque ;

4) Le montant de récompenses en yield farming qu’ils pouvaient offrir.

Cependant, avec le début du marché baissier, les récompenses en yield farming se sont taries, et la TVL est revenue vers Ethereum.

Pire encore, une nouvelle narration autour des L2 d’Ethereum est apparue avec l’arrivée d’Optimism et Arbitrum, promettant de la scalabilité sans compromettre la sécurité.

En outre, ces L2 attirent les utilisateurs grâce à des airdrops potentiels.

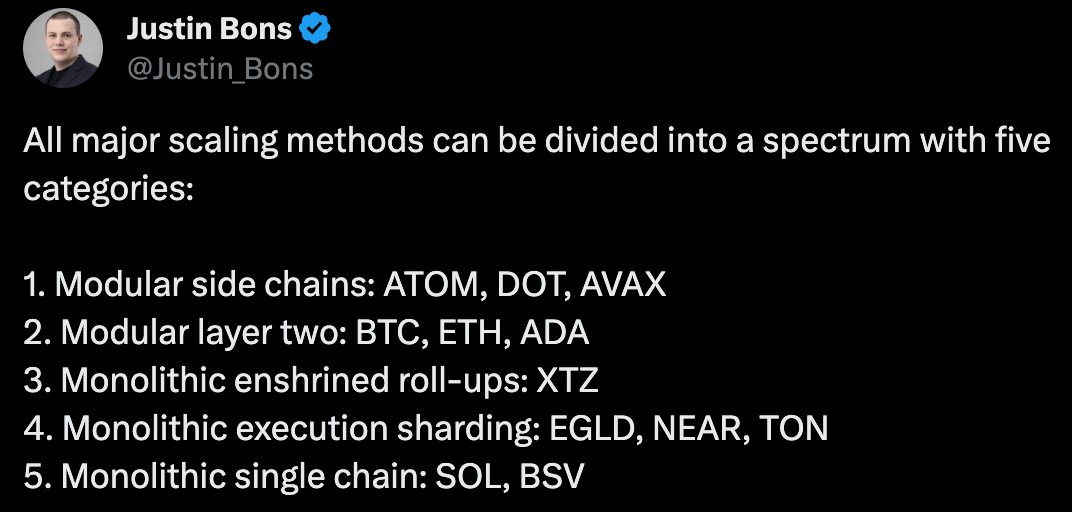

Les L1 doivent se réinventer, et je suis heureux de constater qu’ils y parviennent :

-

Avalanche : mise sur l'extension via des sous-réseaux, se concentre sur la tokenisation d'actifs, attire davantage de stablecoins, devient une chaîne pour les transactions Forex, etc.

-

Polygon : devient un port d’accueil pour les applications L2 à usage spécifique. L’attractivité récente auprès d’OKX constitue un succès majeur.

-

Near : se positionne comme une blockchain monolithique et modulaire. En coopération avec Polygon, étend Ethereum au niveau de la disponibilité des données (DA), mais Near fournit également une abstraction de chaîne aux L2 grâce à une interface utilisateur unifiée (BOS) et à l’agrégation de comptes L2.

-

Solana : leader de l’évolutivité monolithique, offrant des transactions rapides ; rapide, sans les complications liées à l’expérience utilisateur modulaire. Je partagerai davantage d’informations demain dans mon article de blog sur Ethereum vs Solana.

-

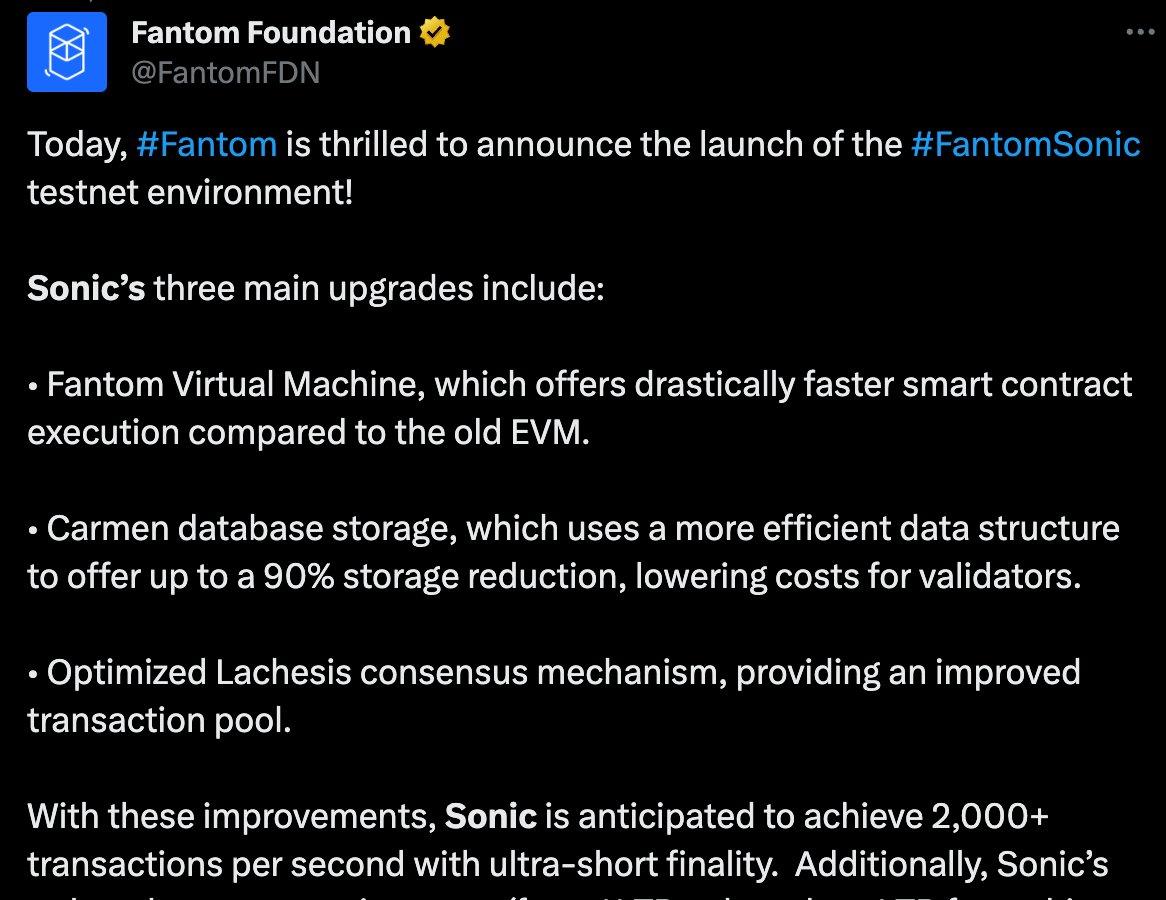

Fantom : renforce son architecture monolithique via la mise à jour Sonic, atteignant 2 000 TPS sans sharding ni L2. Objectif : attirer une nouvelle génération de dapps.

-

BNB Chain : lance opBNB, un L2 pour réduire les frais, mais la mise à jour la plus importante est BNB Greenfield, axée sur DataFi (monétisation des données et de la propriété intellectuelle) et l’IA décentralisée (entraînement de grands modèles linguistiques avec protection de la vie privée).

-

Cosmos : le jeton ATOM semble avoir perdu son argument de valeur, mais le Cosmos Hub prospère grâce au développement florissant des écosystèmes Osmosis, Injective et Kuji.

Les L1 innoveront désormais et gagneront en spécialisation, tandis que les L2 semblent reprendre le chemin déjà emprunté par les L1 — attirer des protocoles forkés centrés sur le farming d’airdrops, mais manquant d’innovation et de diversité.

Malheureusement, beaucoup d’économies de jetons L2 sont mauvaises. Regardez la proposition problématique de « staking » du jeton ARB.

Sans surprise, les anciens jetons L1 solides sont en hausse. Comparés au précédent marché haussier, ils offrent désormais des propositions de valeur bien plus attrayantes.

S'agit-il seulement d'une inversion temporaire ? J’espère que non.