À la redécouverte du staking liquide : les données révèlent-elles si Lido est encore attractif aujourd'hui ?

TechFlow SélectionTechFlow Sélection

À la redécouverte du staking liquide : les données révèlent-elles si Lido est encore attractif aujourd'hui ?

Cet article examinera la position prééminente de Lido dans le domaine du staking liquide.

Rédaction : Tanay Ved

Traduction : TechFlow

Introduction

L'évolution du réseau Ethereum vers une blockchain PoS a apporté des changements majeurs pour ses acteurs clés et son économie fondamentale, plaçant désormais la PoS comme pilier de la consensus d'Ethereum. Après la réussite du « Merge », suivie par la mise à niveau « Shapella », tout l'industrie s'est structurée autour de la PoS. Avec environ 40 milliards de dollars d'actifs mis en jeu et un écosystème croissant de parties prenantes, il devient essentiel de comprendre l'état actuel de ce secteur et d'analyser les principaux acteurs ayant une influence significative sur cette industrie.

Lido, le plus grand acteur de l'économie PoS, est déjà bien connu pour son jeton liquide de mise en gage (stETH), son jeton de gouvernance (LDO) et l’état de ses opérateurs de nœuds sous-jacents. À travers cet article, nous cherchons à explorer la position dominante de Lido dans le domaine de la mise en gage liquide, un sujet devenu de plus en plus controversé au sein de la communauté Ethereum.

État actuel de la PoS sur Ethereum

Avant d’approfondir l’analyse de Lido et de stETH (ETH mis en gage), il est utile de comprendre l’état actuel de la PoS sur Ethereum, particulièrement dans le contexte macroéconomique marqué par le resserrement monétaire et la hausse des taux d’intérêt.

À octobre, environ 27,9 millions d’ETH (soit 23 % de l’offre actuelle) ou environ 40 milliards de dollars d’actifs ont été mis en gage sur la Beacon Chain, soulignant la forte croissance observée depuis le hard fork Shapella. Toutefois, cette adoption accélérée semble désormais ralentir. Ce ralentissement peut être attribué à la baisse du taux annuel de rendement (APR) de la mise en gage Ethereum, passant de plus de 5,5 % avant le Merge à 3,5 % en octobre, en raison de l'afflux massif de validateurs et de frais de transaction réduits. Par comparaison, le rendement des obligations du Trésor américain à dix ans s’élève actuellement à 4,67 %, créant ainsi un coût d’opportunité important pour les investisseurs cherchant des placements plus sûrs et plus rentables. Néanmoins, un changement de ces conditions pourrait rendre à nouveau les rendements on-chain attractifs.

Analyse approfondie de la domination de Lido

Lido joue un rôle crucial dans l’économie PoS en démocratisant la mise en gage. En substance, le protocole regroupe des fournisseurs de capitaux (c’est-à-dire les détenteurs ETH qui délèguent) et des fournisseurs d’infrastructure (les opérateurs de nœuds). Cela permet aux utilisateurs de déposer n’importe quelle quantité d’ETH, sans être limités aux 32 ETH requis pour devenir validateur. Lorsqu’un utilisateur dépose de l’ETH dans le contrat intelligent de Lido, les fonds sont agrégés et confiés à un ensemble d’opérateurs de nœuds sélectionnés, chargés de faire fonctionner le logiciel et le matériel nécessaires. En contrepartie, les déposants reçoivent « stETH » — un jeton fongible représentant une créance sur leur dépôt ETH, frappé au ratio 1:1.

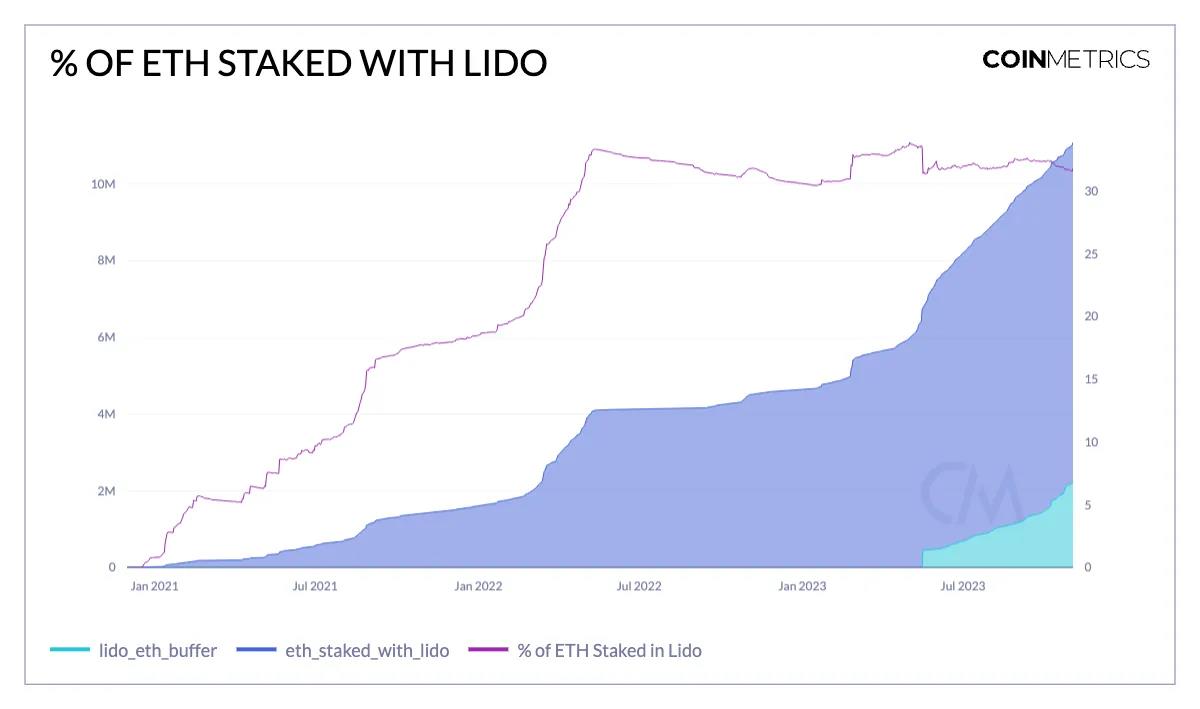

Sur les 27,6 millions d’ETH mis en gage au total, Lido représente 8,9 millions d’ETH, soit une valeur totale de 16,8 milliards de dollars, faisant de lui le plus grand protocole de mise en gage liquide et de finance décentralisée (DeFi). En pourcentage, cela correspond à environ 32 % de tous les ETH mis en gage, une part qui suscite l’inquiétude car elle signifie que Lido contrôle environ un tiers de la mise en gage totale, soulevant des préoccupations liées à la centralisation.

Ces inquiétudes proviennent de l'idée qu'un protocole de mise en gage liquide, ou ses opérateurs de nœuds sous-jacents, s’il franchit un seuil critique par rapport au total des ETH mis en gage, pourrait augmenter la probabilité de scénarios néfastes pour le réseau Ethereum. Cela inclut une centralisation accrue, une coordination de l’extraction de la valeur maximale extractible (MEV), des pénalités injustes (slashing), ou d'autres formes de manipulations telles que des attaques de « time theft » menées pour profit personnel. Il convient toutefois de noter que Lido n’opère pas comme une entité unique, mais repose sur 38 opérateurs de nœuds soumis à des plafonds de mise en gage et géographiquement distribués afin de maintenir une dispersion juridique du jeu de validateurs.

On peut affirmer que les risques (potentiels) introduits par le processus de gouvernance supervisé par le DAO Lido sont plus préoccupants que sa part relative dans la mise en gage d’ETH.

Le débat sur la domination de Lido s’est intensifié récemment. Ses partisans soutiennent qu’il améliore l’accessibilité de la mise en gage, attribuant son succès aux dynamiques du marché libre de stETH et à ses forts effets de réseau. À l’inverse, les critiques craignent une centralisation due à son influence croissante, exhortant Lido à limiter sa croissance et à envisager des alternatives comme l’intégration directe de la mise en gage dans le propre réseau Ethereum. Bien que la réalité soit plus complexe, il est clair qu’un équilibre entre accessibilité et décentralisation est crucial pour préserver les principes fondateurs et la santé à long terme d’Ethereum.

Les effets de réseau de stETH

L’avantage précoce de Lido, combiné à l’introduction d’un rendement natif via stETH, lui a permis d’accumuler de puissants effets de réseau. Ces caractéristiques ont engendré une dynamique « gagnant-tout », aboutissant à une structure oligopolistique sur le marché de la mise en gage liquide. stETH constitue l’une des composantes les plus importantes de l’écosystème Lido, permettant aux utilisateurs/déposants de « déléguer » leurs ETH pour sécuriser le réseau (participer au consensus) en échange d’un jeton représentatif tokenisé, c’est-à-dire un dérivé de leur mise en gage sous-jacente. Ce jeton offre non seulement un rendement natif, mais également une utilité supplémentaire : il peut être échangé, prêté, utilisé comme liquidité ou encore servir de garantie, tout en générant les revenus de mise en gage — ce qui constitue une proposition de valeur clé de la mise en gage liquide.

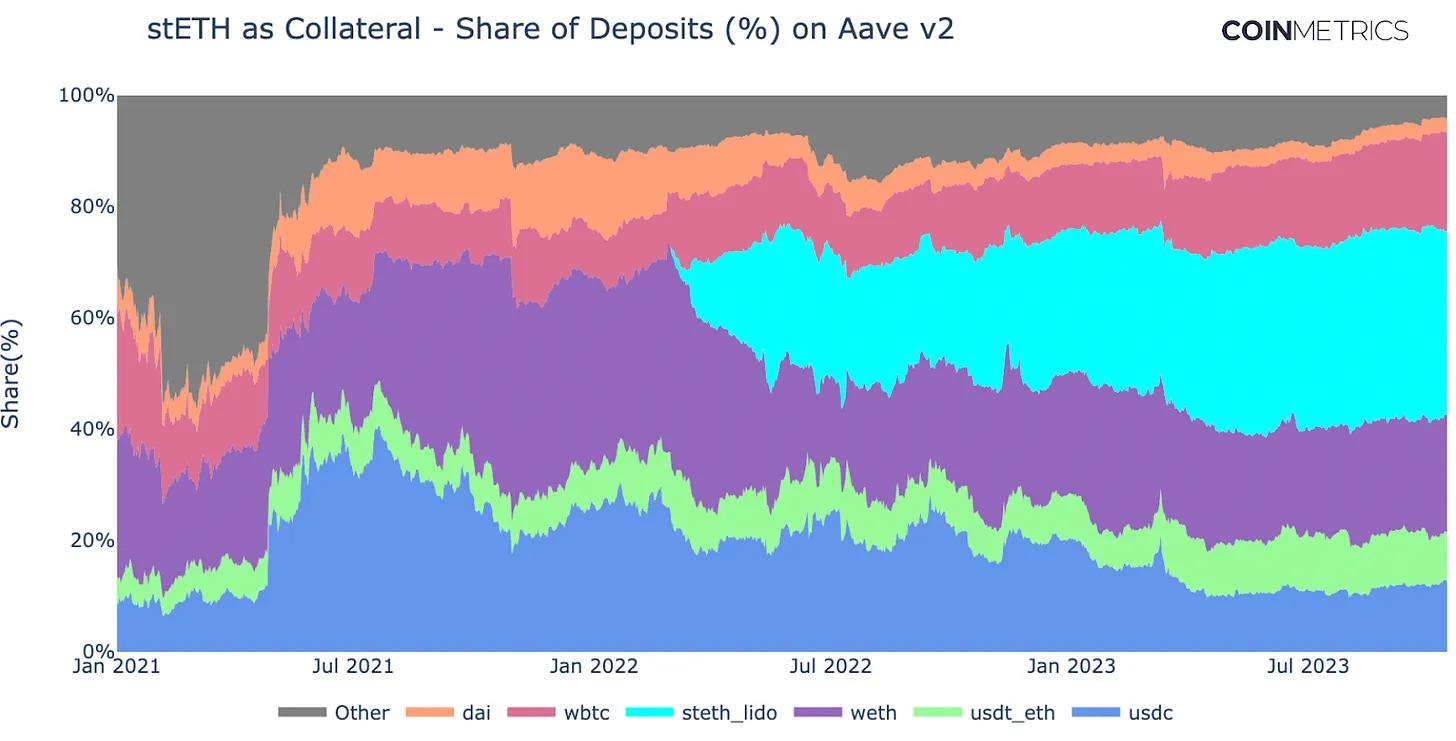

stETH comme garantie

stETH et sa version encapsulée (wstETH) sont devenus les principales formes de garantie acceptées sur plusieurs plateformes de finance décentralisée (DeFi), notamment Aave, Maker et Compound. Comme indiqué ci-dessus, les dépôts sur Aave v2 sont composés à 33 % de stETH, une part en forte croissance depuis son introduction. Pendant ce temps, la part de l’ETH encapsulé (WETH) est passée d’un pic de 39 % à 21 % actuellement. La croissance de stETH est alimentée par son rendement et son efficacité capitalière, offrant un avantage par rapport à la simple détention ou utilisation d’ETH pur.

Ces caractéristiques ont aussi conduit à l’émergence de nouveaux produits utilisant stETH comme garantie excédentaire ou comme principal support de stablecoins synthétiques. Ces produits s’ajoutent à d’autres tels que sDai, sFrax et USDM, qui intègrent des rendements provenant de titres publics (par exemple, obligations américaines) dans l’écosystème blockchain.

Présence de stETH sur les bourses

stETH est également présent sur les bourses centralisées et décentralisées, permettant aux utilisateurs d’accéder à ce jeton et à ses récompenses de mise en gage. De plus, sa forte liquidité sur les market-makers automatisés (AMM) comme Curve Finance et Uniswap facilite les échanges fluides de l’actif. Comme illustré ci-dessus, stETH a traditionnellement bénéficié d’une forte présence sur Curve, atteignant un volume mensuel de transactions d’environ 35 milliards de dollars en mai 2022. Récemment, cette tendance semble s’atténuer alors qu’Uniswap gagne progressivement en liquidité et en volume d’échanges. En revanche, la liquidité sur les bourses centralisées reste généralement faible, bien que des plateformes comme OKX et Huobi montrent des signes de reprise.

Le mécanisme de rebase du jeton stETH

Le jeton stETH utilise un mécanisme de « rebase ». Cela a des implications importantes tant pour les utilisateurs de Lido que pour les applications intégrant le jeton stETH. Fondamentalement, un jeton à rebase comme stETH est conçu de manière à ce que sa quantité en circulation augmente proportionnellement à la croissance de l’actif sous-jacent, c’est-à-dire l’ETH mis en gage. Dans ce cas, lorsque les utilisateurs fournissent de l’ETH (actif sous-jacent) à Lido, la quantité de stETH (actif dérivé) augmente automatiquement avec les récompenses de mise en gage. Ainsi, les utilisateurs voient leur solde de mise en gage évoluer sans avoir à effectuer de transaction supplémentaire.

Fonction de rebase :

balanceOf(account) = shares[account] * totalPooledEther / totalShares

Comme illustré ci-dessus, la fonction de rebase de stETH peut être visualisée à haut niveau. Prenons trois comptes hypothétiques avec des montants initiaux de 50, 30 et 20 ETH mis en gage. Chaque jour, un oracle rapporte les données quotidiennes provenant de la Beacon Chain concernant le total cumulé d’ETH entre les validateurs. Toute augmentation ou diminution de ce total (en cas de slashing) ainsi que les récompenses accumulées se reflètent dans le solde du compte des utilisateurs à la fin de chaque rebase quotidien, de façon similaire à un compte d’épargne classique.

Bien que cela améliore l’expérience utilisateur, cela signifie que les applications incapables de supporter les jetons à rebase doivent introduire une version non-rebase pour assurer la compatibilité. C’est pourquoi le jeton wstETH (ETH mis en gage encapsulé) a été créé, compatible avec divers protocoles tels que Maker, Aave v3, Compound v3 et Uniswap V3.

Gouvernance du DAO Lido et jeton LDO

Comme mentionné précédemment, la gouvernance est un élément central du protocole Lido. Le DAO Lido, géré par les détenteurs de jetons LDO, dispose d’un accès « racine » à certains aspects clés du protocole. Cela inclut la capacité de mettre à jour les contrats intelligents, de gérer les registres des opérateurs de nœuds et d’oracle, leurs clés de retrait associées, ainsi que la supervision de la trésorerie de Lido. Ces privilèges combinés à la forte concentration des détenteurs de LDO suscitent des inquiétudes quant à la couche de gouvernance de Lido, perçue comme une surface d’attaque potentielle. Des propositions de double gouvernance ont donc été formulées, permettant aux détenteurs de stETH de veto les décisions des détenteurs de LDO, afin de créer un équilibre dans la dynamique actuelle du pouvoir.

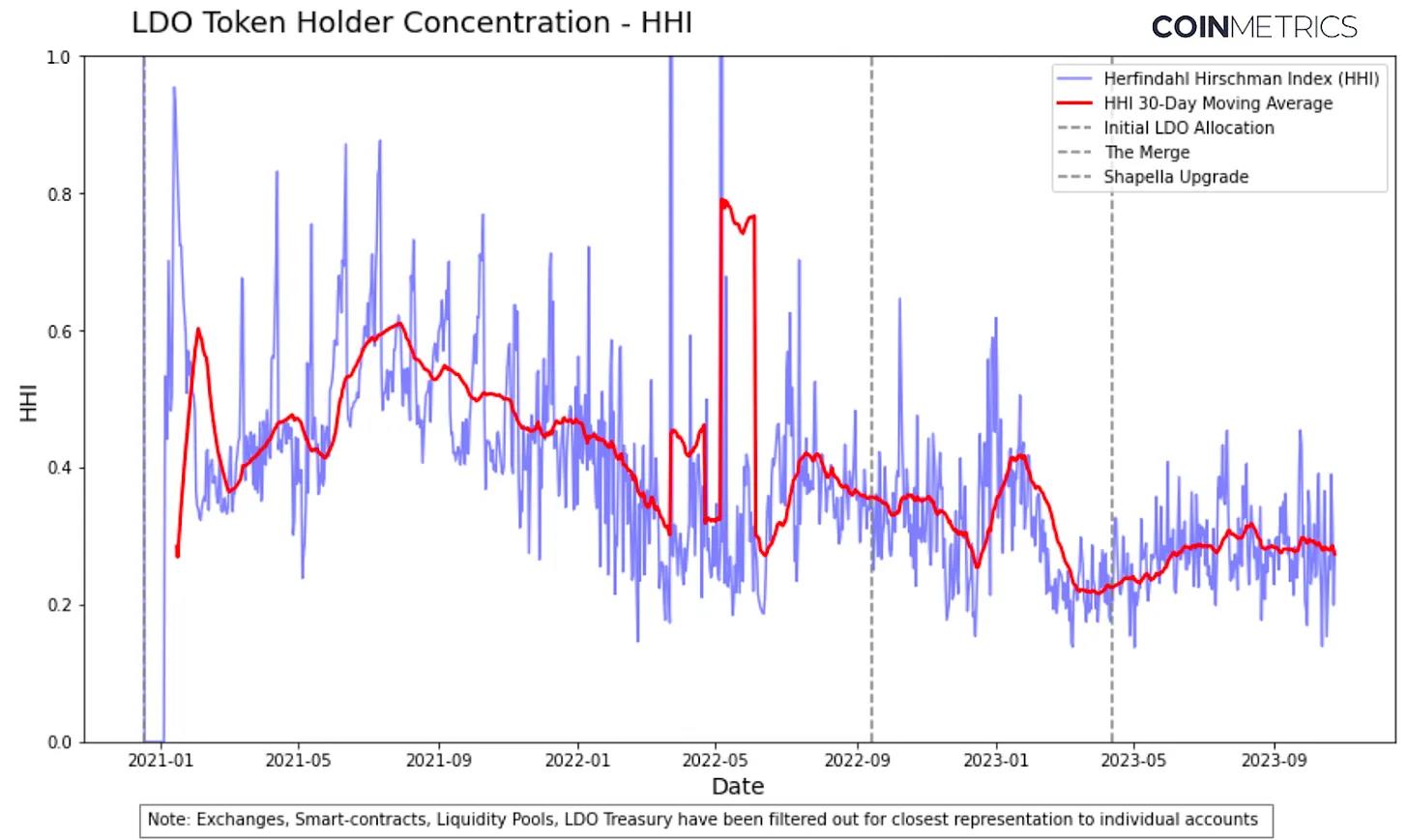

Le graphique ci-dessus présente l’indice Herfindahl-Hirschman (HHI) des détenteurs de jetons LDO. L’HHI mesure le degré de concentration des participants sur un marché ; ici, il évalue la concentration des comptes détenant des jetons LDO. Une valeur HHI proche de 0 indique une distribution uniforme, tandis qu'une valeur proche de 1 signifie une forte concentration, où quelques détenteurs contrôlent une part disproportionnée de l’offre. On observe clairement que la concentration varie significativement au fil du temps selon la base de détenteurs. Les pics d’HHI supérieurs à 1 peuvent être attribués à la distribution initiale des jetons en décembre 2020, ainsi qu’à une chute importante du prix de LDO ayant temporairement accru la concentration. Toutefois, à long terme, la concentration des détenteurs de LDO semble en baisse, passant de 0,6 début 2021 à 0,3 en octobre 2023.

Conclusion

Lido est une composante essentielle d’Ethereum, étroitement liée à la santé du réseau. Protéger Lido constitue donc un objectif prioritaire. Le débat actuel sur Lido et sa position dominante reflète une évolution souhaitable d’Ethereum en tant que blockchain PoS. Bien que la voie à suivre puisse sembler subtile et incertaine, elle montre que les parties prenantes des deux côtés du débat agissent dans l’intérêt d’Ethereum — conformément à ses principes d’accessibilité et de décentralisation.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News