Un service frontal Web3 sous-estimé : la montée des MEV, la monétisation du comportement utilisateur et la défense de la marque

TechFlow SélectionTechFlow Sélection

Un service frontal Web3 sous-estimé : la montée des MEV, la monétisation du comportement utilisateur et la défense de la marque

Penser que le développement front-end ne crée pas de valeur défendable est une erreur. Au contraire, nous prévoyons que le front-end deviendra l'un des secteurs les plus valorisés dans Web3.

Rédaction : Trace

Traduction : TechFlow

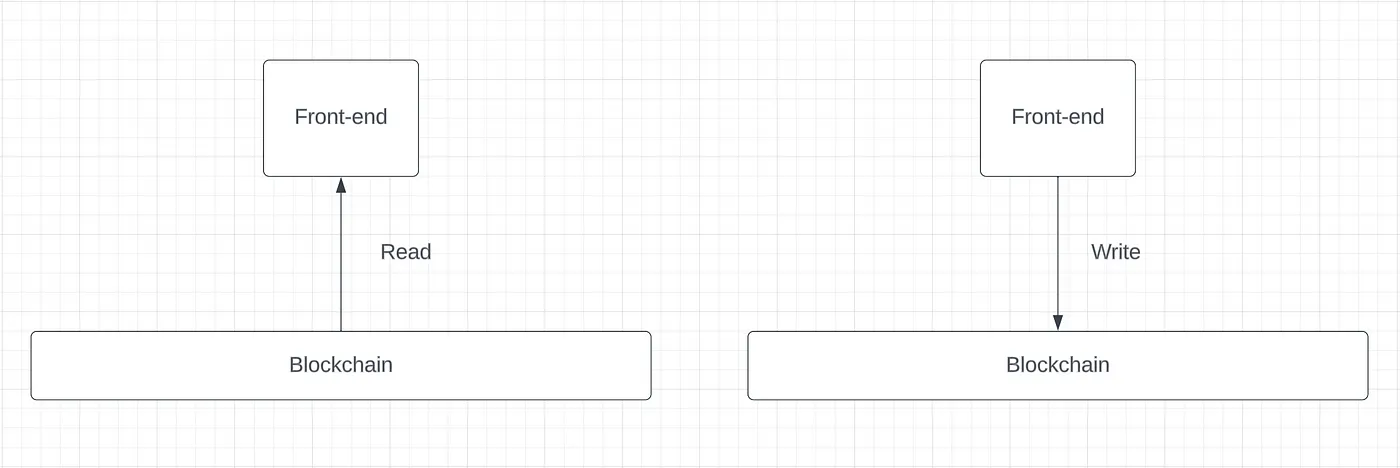

Les interfaces Web3 offrent deux services. Elles permettent aux utilisateurs de lire des données depuis la blockchain et d'y écrire des données. Les interfaces peuvent tirer profit à la fois de la lecture et de l'écriture.

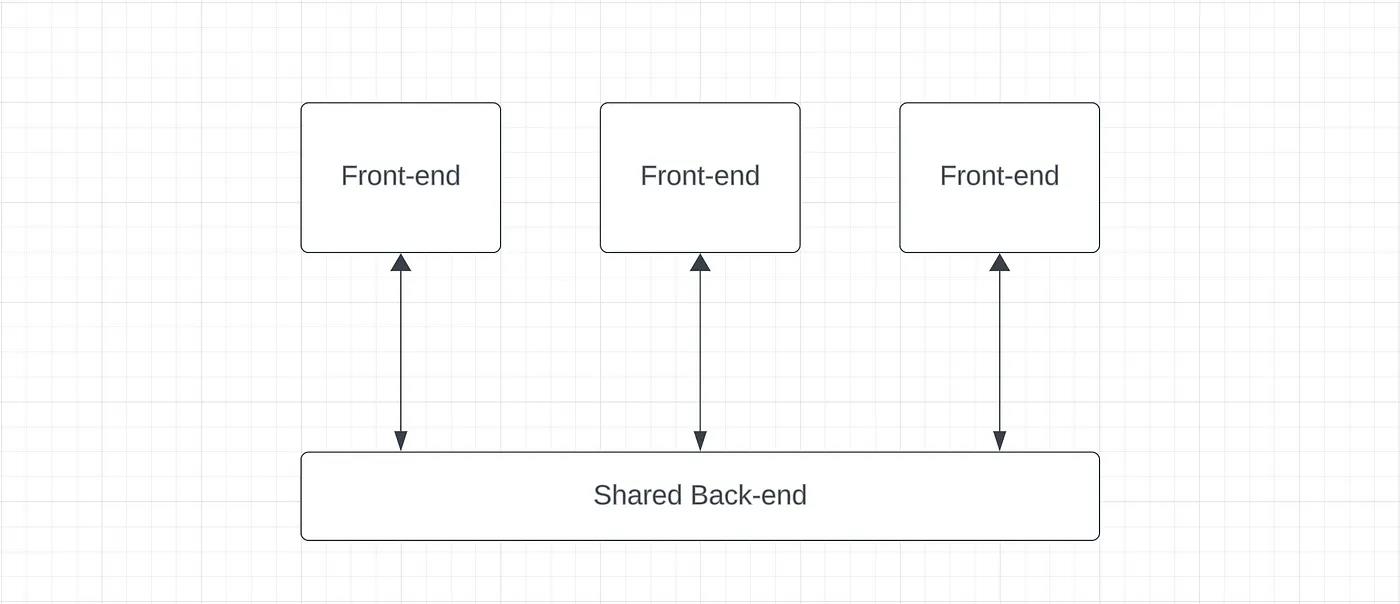

Nous avons toujours été sceptiques quant à la capture de valeur par les interfaces. Leur principal défi réside dans leur différenciation limitée : chaque interface n'est qu'une perspective différente sur un même back-end partagé.

Le coût de changement entre interfaces est faible : il suffit à un utilisateur d'importer sa clé privée dans un autre portefeuille ou de se connecter à une autre application Web ; toutes ses informations restent stockées sur le back-end commun. Cela donne aux utilisateurs un pouvoir considérable sur les interfaces, poussant les prix vers zéro dans la course à l'acquisition d'utilisateurs. De même, les explorateurs de blocs et les plateformes d'analyse extraient des données d'un back-end partagé et transparent. Bien que ces données puissent être présentées différemment, il est difficile d'offrir une expérience utilisateur supérieure de plusieurs ordres de grandeur par rapport aux concurrents qui s'appuient tous sur la même infrastructure partagée.

Ces arguments sont valables. Toutefois, nous pensons que leur conclusion – selon laquelle les interfaces ne captureront pas de valeur défendable – est erronée. Au contraire, nous prévoyons que les interfaces deviendront certaines des entreprises les plus précieuses du Web3. Cette conviction repose sur l'évolution de la chaîne d'approvisionnement transactionnelle, les dernières innovations en matière d'expérience utilisateur des interfaces, ainsi que l'observation du comportement des utilisateurs.

Paiement pour flux d'ordres

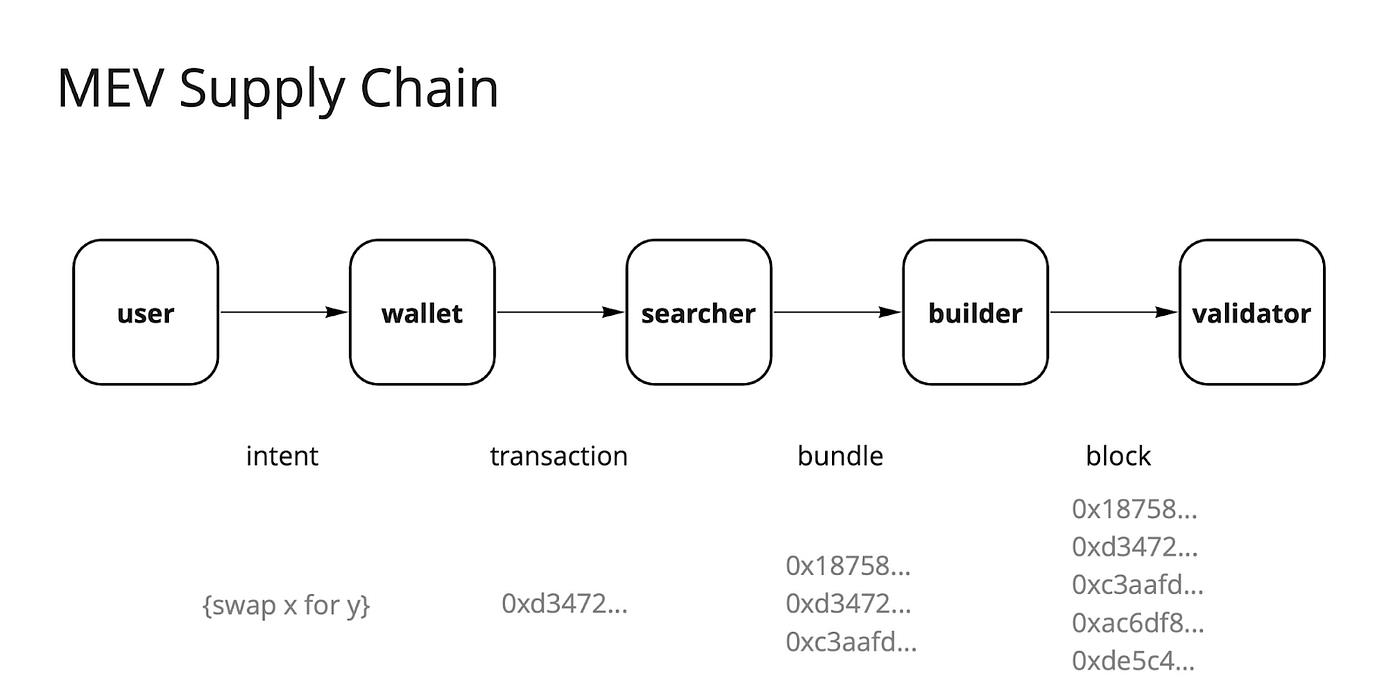

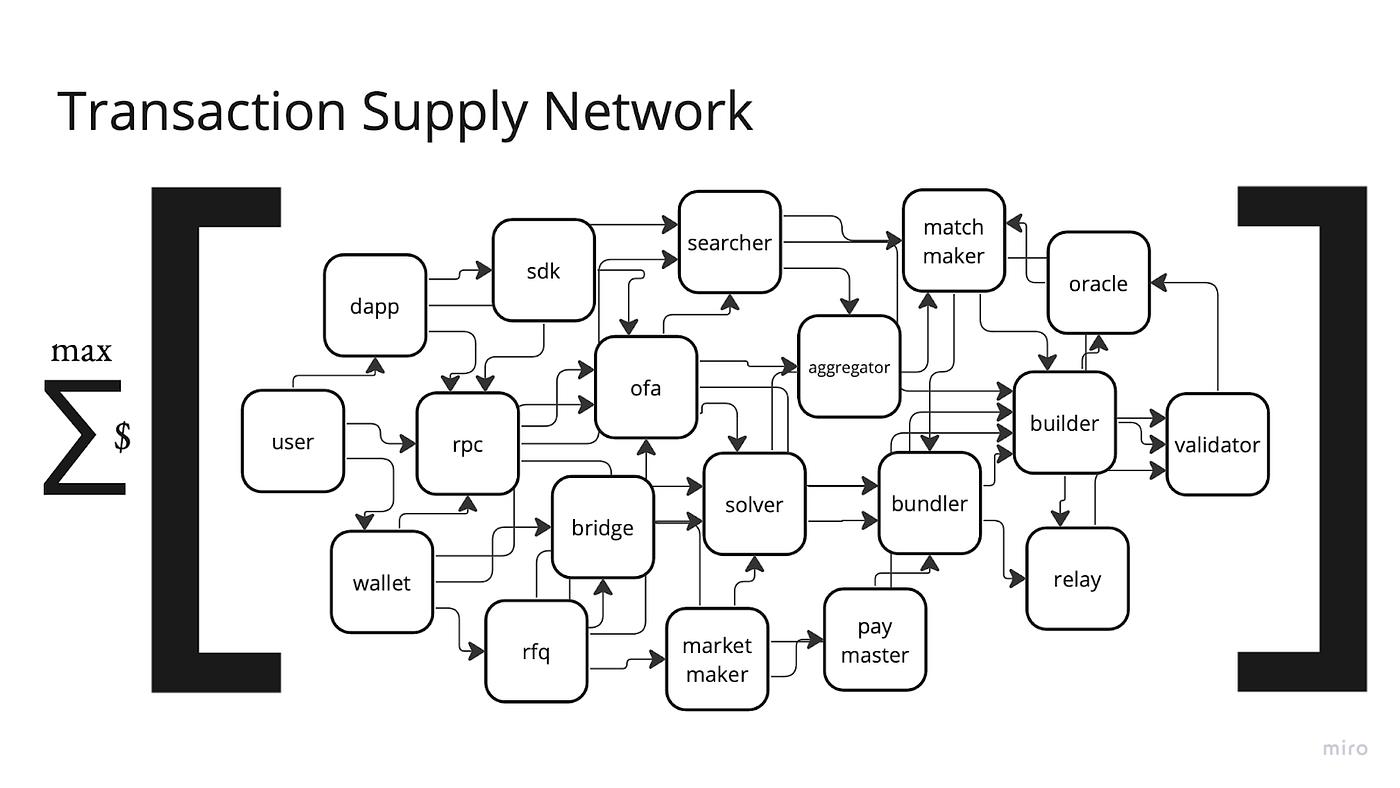

Avant Flashbots et The Merge, l’MEV (Maximal Extractable Value) était un domaine discret et obscur d’Ethereum, connu seulement d’un petit nombre de chercheurs et mineurs. La création de Flashbots a permis d’éclairer cette industrie, d’accroître sa compétitivité et d’assurer une répartition équitable des revenus MEV. À mesure que l’industrie MEV s’est développée, une chaîne d’approvisionnement est apparue afin de faciliter une extraction et une exécution plus efficaces. Poussée par la séparation entre proposants et bâtisseurs (builders), cette chaîne dessine les intermédiaires situés entre l’utilisateur et l’enregistrement de sa transaction sur la chaîne. Théoriquement, chaque intermédiaire a la possibilité de capturer de la valeur.

Au cours des prochaines années, cette chaîne d’approvisionnement deviendra un réseau plus complexe d’intermédiaires, car l’extraction de MEV va se spécialiser.

Bien que le montant total de MEV ne soit pas nul et devrait croître avec l’activité sur chaîne, la répartition du MEV entre les entités du réseau d’approvisionnement transactionnel est, elle, un jeu à somme nulle. Depuis la fusion (The Merge), la majorité du MEV a été capturée par les validateurs. Dans un contexte de concurrence parfaite, les chercheurs (searchers) et les bâtisseurs doivent transférer leurs profits globaux aux validateurs afin que leurs paquets (bundles) et blocs soient inclus.

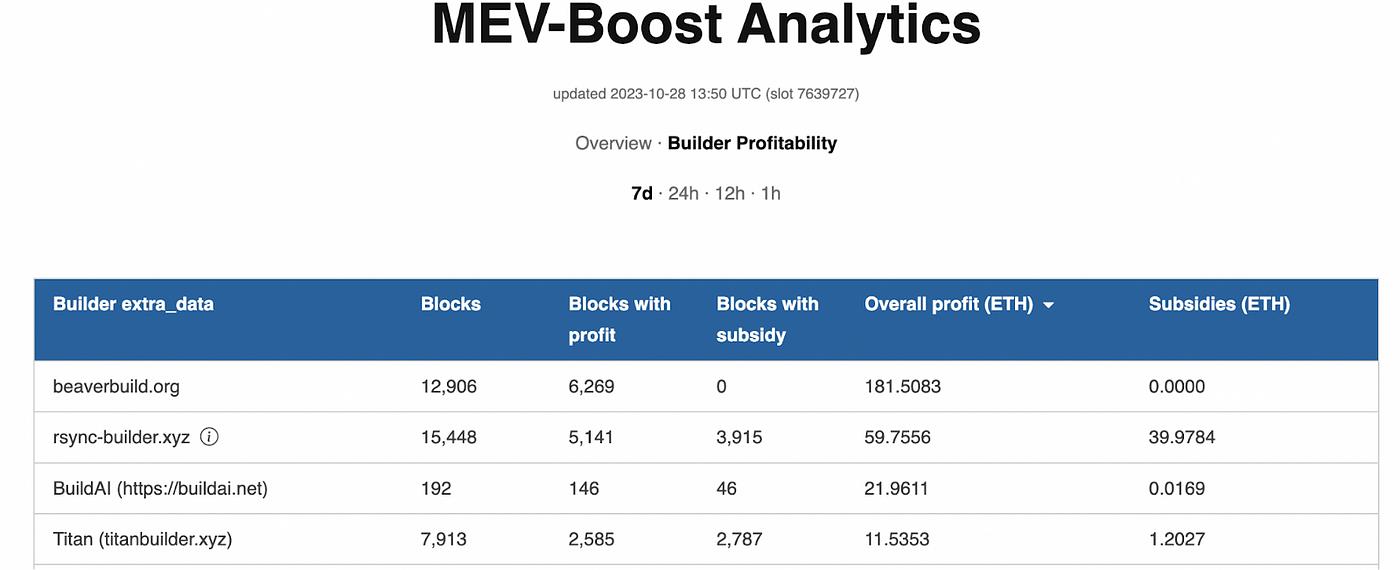

Pour maintenir leurs marges bénéficiaires, les chercheurs et les bâtisseurs recherchent des flux d’ordres exclusifs leur donnant un avantage concurrentiel face à leurs rivaux. L’impact du flux d’ordres exclusif apparaît clairement lorsqu’on compare les bâtisseurs intégrés (comme BeaverBuild ou Rsync, également appelés search-builders) aux bâtisseurs neutres.

Alors que les bâtisseurs intégrés ont toujours été rentables, ce n’est pas le cas des relais. En effet, Blocknative a récemment cessé son activité de relais et de constructeur de blocs neutre, invoquant un manque de durabilité économique. La question des incitations pour les relais reste un domaine ouvert à la recherche. Quelle est l’origine de cette différence en matière de capture de valeur ?

Le facteur principal déterminant quelles entités capturent de la valeur au sein du réseau d’approvisionnement transactionnel est l’exclusivité. Les bâtisseurs intégrés captent de la valeur car ils créent un flux d’ordres exclusif. Les validateurs captent de l’MEV car ils ont l’exclusivité de proposer le prochain bloc. Les relais, eux, ne captent pas de valeur car ils n’ont aucune exclusivité.

Flashbots est apparu pour résoudre les problèmes liés à l’extraction de MEV, notamment l’exploitation systématique des utilisateurs via des attaques telles que les sandwich attacks. Pour y remédier, ils ont introduit MEV-Share, un mécanisme qui transfère l’MEV des intermédiaires et validateurs vers les interfaces et utilisateurs ayant généré l’MEV. Cela est rendu possible grâce aux enchères de flux d’ordres (OFAs). Les interfaces peuvent diriger leur flux d’ordres vers ces enchères, où les chercheurs soumissionnent des offres. Les revenus générés par les enchères sont ensuite reversés aux initiateurs des transactions. Grâce aux OFAs et aux interfaces conscientes de l’MEV, l’MEV ira désormais vers les interfaces et leurs utilisateurs. SUAVE accélérera encore cette tendance. Des protocoles centrés sur les intentions comme UniswapX redirigent aussi l’MEV vers les utilisateurs, en organisant des enchères entre des solveurs qui rivalisent pour offrir le meilleur prix d’exécution, améliorant ainsi le prix final pour l’utilisateur.

Outre le retour de l’MEV aux utilisateurs, les interfaces ont une influence intrinsèque au sein du réseau d’approvisionnement transactionnel : le flux d’ordres de toute interface est, par nature, exclusif. Ainsi, une fois que nous disposerons d’OFAs matures et d’autres infrastructures permettant de redistribuer l’MEV, les interfaces et leurs utilisateurs capteront la majeure partie de l’MEV généré par les utilisateurs.

Certes, tous les flux d’ordres ne sont pas également monétisables, et toutes les interfaces ne favorisent pas des activités à fort MEV. Toutefois, l’MEV est plus répandu que ce que beaucoup imaginent. Nous prévoyons que toute interface capable de monétiser significativement son flux d’ordres – tels que les plateformes de trading ou les portefeuilles indépendants d’applications – le fera. Dans le Web3, le modèle économique PFOF (Payment for Order Flow), populaire chez Robinhood dans les marchés financiers traditionnels, deviendra courant. Dans ce modèle, les transactions des particuliers sur des courtiers sans commission comme Robinhood ne sont pas envoyées directement à la Bourse de New York ou au NASDAQ, mais sont plutôt transmises à des market-makers à haute fréquence.

Les réseaux autres qu’Ethereum manquent actuellement de l’infrastructure MEV nécessaire pour monétiser les flux d’ordres. À mesure que ces écosystèmes évolueront, l’MEV apparaîtra inévitablement, créant des opportunités similaires de monétisation pour les interfaces.

Expérience utilisateur unique

Les interfaces partagent le même back-end blockchain, ce qui a historiquement limité leur capacité à créer une expérience utilisateur différenciée. Mais cela change. Nous observons trois innovations récentes dans les interfaces qui pourraient libérer des effets de réseau en matière d’expérience utilisateur : les grands modèles linguistiques (LLMs) finement ajustés, les extensions de portefeuille et les partenariats avec des applications.

Avec la montée des LLMs et des architectures basées sur les intentions, les nouvelles interfaces peuvent construire des expériences pilotées par l’IA, personnalisées pour chaque utilisateur. Des LLMs propriétaires permettent aux interfaces de maintenir un avantage durable via des effets de réseau liés aux données. Nous ne sommes pas certains de la manière exacte dont l’IA renforcera les capacités des interfaces, mais nous croyons que cela constituera un facteur différenciant important.

Les MetaMask Snaps révèlent une autre opportunité d’expérience utilisateur différenciée : les interfaces peuvent devenir des plates-formes où des développeurs tiers ajoutent des extensions, offrant une expérience similaire à un magasin d’applications. Les Snaps créent un effet de réseau autour de MetaMask, consolidant sa position de portefeuille dominant. Il sera difficile pour un nouveau venu indépendant de rivaliser fonctionnellement avec l’ensemble de l’écosystème de développeurs.

Enfin, les interfaces peuvent capter des effets de réseau liés aux prix. Celles disposant d’une large base d’utilisateurs peuvent exploiter leur canal de distribution pour négocier avec des applications des frais réduits ou des transactions sponsorisées afin de promouvoir ces applications.

Monétisation et comportement des utilisateurs

Le facteur le plus convaincant concernant la valeur des interfaces est l’observation du comportement des utilisateurs. Si le coût de basculement entre portefeuilles est faible et que leurs expériences utilisateur ne diffèrent guère, comment MetaMask a-t-il pu générer 200 millions de dollars de revenus en 2021 grâce à la fonctionnalité Swap intégrée ?

La réponse est la marque.

Tous les utilisateurs ne sont pas identiques. Même si techniquement le coût de basculement entre interfaces est faible, il existe une complexité et une incertitude pour les utilisateurs qui ne comprennent pas ou n’ont pas audités complètement la technologie. Bien que l’industrie crypto insiste sur l’importance de la confiance minimale, lorsque les utilisateurs interagissent avec une technologie qu’ils ne comprennent pas pleinement ou n’ont pas personnellement auditée, ils sont fondamentalement dans une relation de confiance. Par exemple, les utilisateurs doivent croire que leur portefeuille est sécurisé. Compte tenu des risques financiers impliqués dans les transactions sur la blockchain – où fraude et irréversibilité laissent peu de place à l’erreur – les utilisateurs accordent une grande importance à la marque et à la réputation de l’interface. Comme l’a dit un fondateur de société de portefeuille : « Quand il s’agit de portefeuilles, les utilisateurs ne cherchent pas à maximiser leurs gains via des fonctionnalités supplémentaires, ils veulent surtout minimiser leurs pertes. »

C’est pourquoi MetaMask reste le portefeuille dominant. Les utilisateurs lui restent fidèles non pas parce qu’il propose plus de fonctionnalités, mais parce qu’ils lui font confiance. La minimisation du risque à la baisse signifie que la marque est cruciale pour les fournisseurs de portefeuilles et autres interfaces.

Les utilisateurs varient en niveau de sophistication. Plus un utilisateur est sophistiqué, plus il est prêt à interagir avec différentes interfaces, passant là où l’expérience utilisateur est optimale ou les frais les plus bas. En revanche, les utilisateurs moins expérimentés seront insensibles aux prix — ils pourraient accepter de payer les frais internes de 0,875 % de MetaMask plutôt que d’utiliser des alternatives moins chères. On peut définir le niveau de sophistication d’un utilisateur par son élasticité-prix. Moins un utilisateur est sophistiqué, plus il dépendra de la confiance accordée à la marque, indépendamment des frais associés. Cela vaut même pour certains gros investisseurs ; la corrélation entre taille de l’investisseur et niveau de sophistication est très faible.

Monétisation des interfaces

Comme mentionné précédemment, les interfaces offrent deux services : lecture et écriture. Certaines ne proposent que la lecture, comme les plateformes d’analyse. D’autres offrent les deux. Pour chacun de ces services, leur monétisation dépend du niveau de sophistication de leurs utilisateurs.

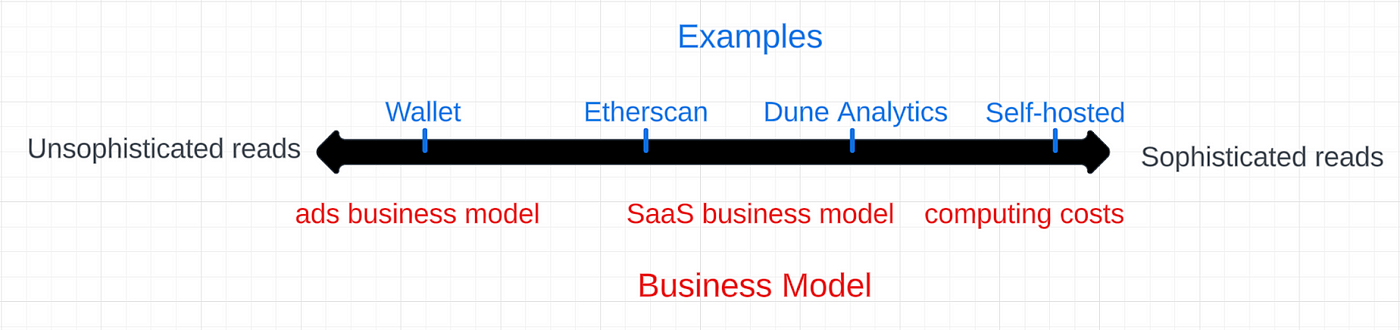

Monétisation de la lecture

En supposant que la lecture puisse être monétisée, deux modèles économiques dominent. Les services grand public comme les explorateurs de blocs peuvent réaliser une monétisation évolutive via la publicité. Tandis que des plateformes plus complexes comme Dune Analytics adoptent un modèle SaaS. Les utilisateurs les plus avancés peuvent héberger leur propre nœud complet ou infrastructure, contournant totalement le besoin d’une interface tierce.

Les plateformes fournissant un service de lecture simple (affichage d’informations basiques de la blockchain aux utilisateurs particuliers) ressemblent à des modèles économiques Web2. Elles misent sur le trafic élevé et monétisent l’attention des utilisateurs via la publicité. Nous prévoyons que certaines plates-formes sociales Web3 et jeux, dont l’MEV est faible, se monétiseront principalement par la publicité plutôt que par le flux d’ordres. Ou alors, elles pourraient se limiter à une monétisation au niveau de l’application.

À mesure que le Web3 se démocratise, le nombre d’utilisateurs lisant des données depuis la blockchain augmentera, tout comme le temps passé à consulter ces informations. Cette tendance rendra les modèles économiques basés sur la publicité plus courants dans le Web3. Dans le Web2, posséder l’attention des utilisateurs s’est révélé rentable. Pour continuer à capter cette attention, les interfaces de lecture doivent offrir une expérience différenciée. Toutefois, comparées aux interfaces d’écriture, la marque importe moins pour les interfaces de lecture, car les risques encourus par les utilisateurs sont moindres.

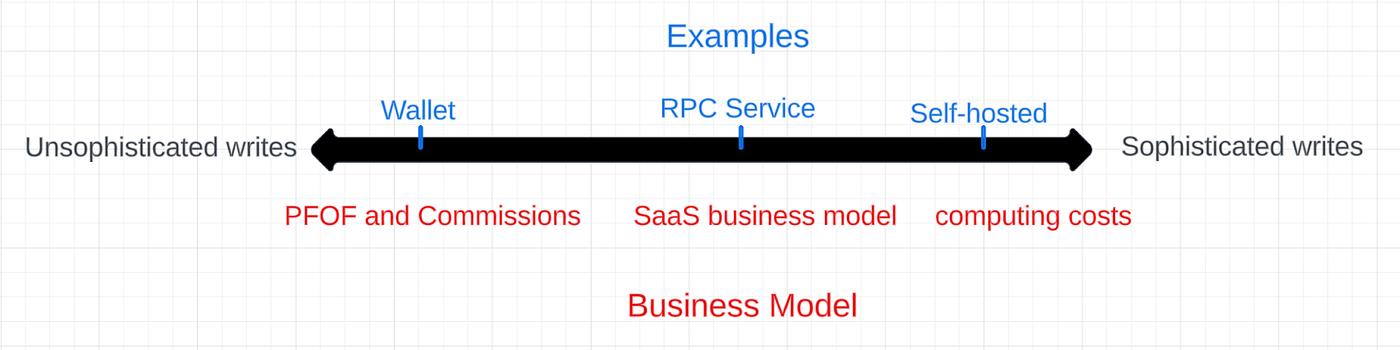

Monétisation de l’écriture

Les modèles économiques des interfaces d’écriture sont similaires. Les clients développeurs et entreprises paient généralement un abonnement SaaS. Les utilisateurs les plus avancés peuvent choisir l’hébergement autonome. Les interfaces orientées particuliers se monétiseront via le flux d’ordres de leurs utilisateurs. Comme la publicité, les revenus PFOF (paiement pour flux d’ordres) sont largement abstraits des utilisateurs.

Outre le PFOF, une autre voie de monétisation du flux d’ordres est la commission. Une commission est un frais que l’interface prélève sur chaque ordre de l’utilisateur. Ces frais se sont révélés rentables. L’ajustement récent des frais frontaux par Uniswap Labs en est un exemple flagrant : 0,15 % semble faible, mais génère jusqu’à 17 millions de dollars de revenus annuels. Étant donné que ces commissions sont évitables — les utilisateurs peuvent utiliser d'autres interfaces sans les payer — il est préférable de les considérer comme des frais de commodité. Les utilisateurs ignorent peut-être ces frais, sont prêts à payer pour une meilleure expérience, ou préfèrent utiliser une interface de confiance.

C’est aussi pourquoi MetaMask a pu gagner 200 millions de dollars en 2021 : pour de nombreux utilisateurs, la commodité et la sécurité l’emportent sur la compétitivité des coûts.

Trouver l’équilibre

Les interfaces avec une grande base d’utilisateurs sont très précieuses. Mais cette situation est-elle stable ? Avec le temps, les utilisateurs deviendront plus informés. Les interfaces seront plus sûres, réduisant le besoin de confiance, ainsi que la valeur du fossé protecteur de la marque. De nouveaux concurrents émergeront, avec des prix plus bas et des expériences utilisateurs compétitives, suffisantes pour attirer une part des utilisateurs.

Bien que ces arguments soient plausibles, malgré le fait que chaque interface lit et écrit sur le même réseau, nous prévoyons que le fossé protecteur de la marque persistera pendant plusieurs années. Si une interface parvient à créer des effets de réseau en matière d’expérience utilisateur, sa position pourrait devenir encore plus défendable. Notre scénario de base est que la dynamique concurrentielle des interfaces suivra grossièrement celle des courtiers en ligne, qui possèdent de solides fossés de marque, dont les frais sont progressivement érodés par la concurrence.

Conclusion

La chaîne d’approvisionnement transactionnelle est en pleine transformation. Avec l’intensification de la concurrence et le développement des OFA, une part croissante de l’MEV ira vers les interfaces et leurs utilisateurs. Les interfaces destinées aux particuliers monétiseront leur distribution via le PFOF et les frais de commodité. À mesure que la base d’utilisateurs crypto croîtra dans les prochaines années, ces revenus deviendront lucratifs, d’autant plus que les utilisateurs sont souvent insensibles aux prix. Les interfaces pourront aussi défendre leurs frais grâce à des IA propriétaires et d’autres effets de réseau en matière d’expérience utilisateur. L’équilibre à long terme sera plus complexe, avec probablement un transfert progressif des revenus MEV des interfaces vers les utilisateurs. Les frais de commodité diminueront également en raison de la concurrence entre interfaces. Ces baisses de frais pourront être compensées par un volume de transactions plus élevé.

Nous croyons que les interfaces en lecture seule et en lecture-écriture conçues pour le marché des particuliers ont un potentiel énorme. En monétisant l’attention et les flux d’ordres des utilisateurs, elles ont le potentiel de devenir certaines des entreprises les plus valorisées du Web3.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News