Une réflexion sur la stratégie commerciale de Celestia : est-il possible d'attirer du trafic vers les Layer 2 d'Ethereum ?

TechFlow SélectionTechFlow Sélection

Une réflexion sur la stratégie commerciale de Celestia : est-il possible d'attirer du trafic vers les Layer 2 d'Ethereum ?

Celestia ne sera peut-être pas pleinement reconnue par le marché ni par le secteur, et son initiative d'attirer des liquidités depuis l'écosystème Layer2 d'Ethereum rencontrera probablement des résistances.

Rédaction : Faust, Geeker Web3

Cet article n’aborde pas de questions techniques approfondies, mais analyse objectivement l'orientation commerciale actuelle de Celestia et sa situation.

La position stratégique de Celestia est d'être « la meilleure couche DA » dans le récit de la blockchain modulaire. Celestia a construit une blockchain dédiée à fournir un service de publication de données aux projets Rollup, appelé Data Publication. Ce service doit garantir une chose : que les entités nécessitant les dernières données puissent y accéder rapidement. Beaucoup ont auparavant confondu cette notion avec celle de disponibilité des données historiques, ce qui constitue une erreur conceptuelle. L'erreur est progressivement corrigée par la Fondation Ethereum et l'équipe officielle de Celestia.

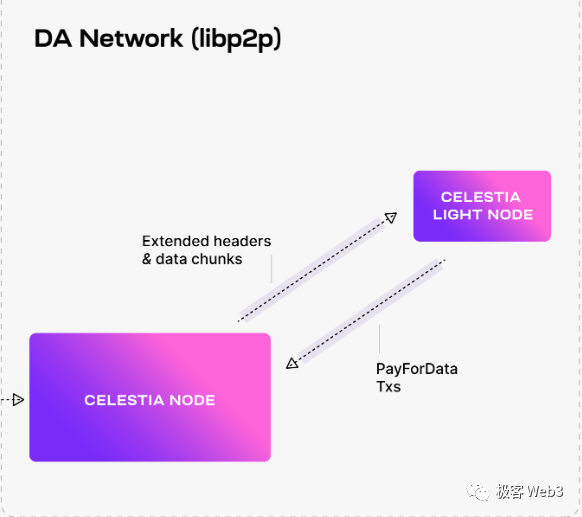

Si vous avez quelques bases sur les Rollups, le reste sera facile à comprendre : selon Celestia, les réseaux d’extension d’Ethereum similaires aux Layer2 peuvent publier leurs données nouvellement générées sur la chaîne Celestia au lieu de le faire directement sur Ethereum, permettant ainsi d’économiser plus de 90 % en frais de transaction.

Prenons l'exemple d'Arbitrum Orbit : son séquenceur (Sequencer) peut publier les dernières données du Layer2 dans les blocs de Celestia. Ensuite, les nœuds souhaitant récupérer ces données (par exemple un nœud complet Orbit) peuvent exécuter un nœud léger Celestia pour obtenir les données publiées via le séquenceur depuis un nœud complet Celestia.

Quant au jeton TIA de Celestia, ses principaux cas d'utilisation sont les frais de publication de données + mise en gage (staking) pour les nœuds POS. Si un projet Rollup choisit Celestia comme couche DA, il devra payer des frais à chaque publication. Par ailleurs, la blockchain principale Celestia, conçue spécifiquement pour héberger les données publiées par les Rollups, compte au maximum un peu plus de 200 nœuds validateurs, et le jeton TIA est l'actif que ces validateurs doivent mettre en gage préalablement.

Bien que la documentation officielle de Celestia mentionne également que TIA pourrait servir de jeton pour payer le gaz (gas) dans les projets Rollup de l’écosystème Celestia, cette proposition n’est pas obligatoire. À l’avenir, TIA sera aussi utilisé pour la gouvernance de Celestia, par exemple pour voter sur certains ajustements de paramètres du réseau.

En comparant TIA à ARB ou OP, on remarque aisément un cas d’utilisation potentiellement plus fréquent : les frais de publication de données. Si de nombreux projets d’extension adoptent effectivement Celestia comme couche DA, et que ces projets bénéficient d’une liquidité abondante et d’une base utilisateur active créant continuellement des conditions d’utilisation pour TIA, alors TIA pourrait effectivement s’apprécier. Même dans un scénario plus conservateur, tant que Celestia obtient une reconnaissance suffisante du secteur voire du marché, et que son écosystème se développe correctement, TIA pourrait être valorisé par le marché même s’il ne sert qu’à la gouvernance, comme c’est le cas pour ARB.

Mais justement, cet article souhaite avancer une opinion contraire : Celestia pourrait ne pas être pleinement reconnu par le marché ni par l’industrie ; son ambition d’attirer la liquidité du système Layer2 d’Ethereum rencontrera probablement des résistances, tout comme EigenLayer.

Image tirée de l'article de TokenInsight — « Le roi du restaking : le modèle commercial d’EigenLayer est-il une idée brillante ou un échec ? »

Le succès d’un projet ne dépend pas d’abord de la technologie ou du récit, mais surtout de la capacité à saisir le moment opportun

Si l’on veut discuter de la reconnaissance future de Celestia par le marché et l’industrie, cela revient à poser une question très philosophique : quels sont les facteurs essentiels au succès d’un projet ? Et Celestia possède-t-il ces éléments ?

L’auteur va d’abord brièvement aborder le premier point. En examinant des blockchains lancées à peu près à la même époque comme Polygon, Flow, Avalanche, Dfinity, Solana ou Nervos, on constate sans peine que le plus grand succès parmi eux est Polygon. Bien que beaucoup le considèrent comme le moins avancé technologiquement, il est indéniablement le plus réussi.

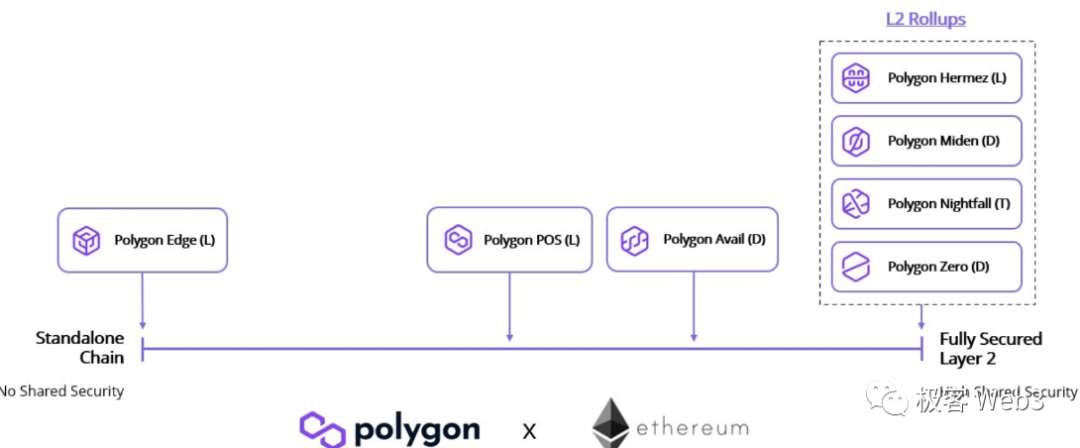

L’écosystème de Polygon est bien plus développé que celui des autres projets cités, avec une capitalisation boursière élevée, un grand nombre de DAPPs hébergés, et divers indicateurs en tête. Trump lui-même a choisi de sortir un NFT exclusif sur Polygon. Son « pack complet » inclut une solution Layer2 pour Ethereum (Polygon zkEVM), une blockchain indépendante (Matic), un réseau DA (Avail), ainsi que plusieurs initiatives liées au ZK comme Polygon Zero, Polygon Miden ou Polygon Nightfall, explorant différentes voies technologiques. De plus, Polygon dispose d’un kit open source modulaire, le Polygon CDK, qui semble offrir une pile blockchain modulaire plus complète que Celestia.

(Source : Messari)

Polygon excelle à suivre les grandes tendances. En 2020, il s’est présenté comme une solution Plasma pour répondre aux besoins de la Fondation Ethereum, attirant ainsi une grande quantité de liquidité et de ressources. Pour les puristes technologiques, Polygon, malgré ses faiblesses techniques initiales, a gravi les échelons grâce à cette stratégie. Il a ensuite investi massivement pour acquérir plusieurs équipes spécialisées dans le ZK et les blockchains modulaires, construisant progressivement son empire commercial.

En comparaison, Flow, Avalanche, Dfinity ou Solana disposaient tous de technologies supérieures à celles de Polygon à l’origine, mais leur force combinée actuelle reste inférieure. Solana a connu un certain succès grâce au soutien prolongé de l’exchange FTX (Anatoly ayant activement convaincu SBF). Avalanche, soutenu par des capitaux internationaux, compatible EVM et fortement axé sur le développement commercial (BD), a également réussi. Mais ces deux-là semblent moins convaincus par le récit du Layer2 et n’y ont pas investi massivement, contrairement à Polygon, ils ne savent pas toujours « profiter du vent favorable ».

Quant à Dfinity, Flow et Nervos, chacun a décliné pour des raisons différentes, perdant progressivement leur popularité :

Dfinity s’était positionné comme un AWS décentralisé, cherchant à apporter des applications concrètes à la blockchain, allant jusqu’à proposer une fonctionnalité innovante de « gas inversé » permettant aux utilisateurs de faire des transactions sans frais. Mais en raison des contraintes du contexte époque, cela n’a pas abouti (de 2021 à aujourd’hui, la blockchain n’est pas un domaine adapté à l’adoption massive, car les infrastructures amont sont extrêmement imparfaites, bloquant dès l’entrée les utilisateurs).

Flow avait déjà mis en œuvre une abstraction de compte native et une architecture en couches simple rappelant la blockchain modulaire ; Nervos, dès 2018, faisait de la scalabilité en couches et du Layer2 son récit principal, tentant de se présenter comme « une couche 1 conçue spécifiquement pour le Layer2 », mais a finalement subi un échec (le Layer2 n’a de sens que si la couche 1 supporte une liquidité excessive ; être techniquement aligné avec le Layer2 n’est pas en soi la meilleure solution).

En définitive, pour un projet, l’essentiel n’est jamais la puissance technologique ou l’attrait du récit, mais la capacité à saisir le moment opportun et à trouver le bon chemin commercial. Or c’est précisément là le point faible de nombreuses équipes académiques. Dans le monde impitoyable des affaires, il n’existe aucune place pour le « primat de la technologie » ou la « morale et l’honneur ». Seul compte le résultat final : vainqueur ou vaincu. De nombreuses équipes technologiquement avancées ou visionnaires ont finalement échoué parce qu’elles manquaient de souplesse dans leur stratégie commerciale.

Quels problèmes dans la stratégie commerciale de Celestia ?

Revenons à Celestia : sa stratégie commerciale présente-t-elle des failles ? A-t-il su « saisir le moment » ? Soulignons-le : le récit de blockchain modulaire et de couche DA de Celestia nécessite une blockchain de règlement (settlement layer) dotée d’une liquidité abondante et en surabondance. Cette blockchain, c’est précisément Ethereum. Si Celestia se détache complètement de l’écosystème Ethereum, son récit de blockchain modulaire perd toute signification. La situation de Nervos, mentionnée plus haut, illustre parfaitement ce risque.

Or, tenter d’attirer la liquidité d’Ethereum sans apporter de valeur directe à Ethereum lui-même semble peu cohérent. Une observation attentive de l’évolution de la position de la Fondation Ethereum sur les Layer2 permet de le constater.

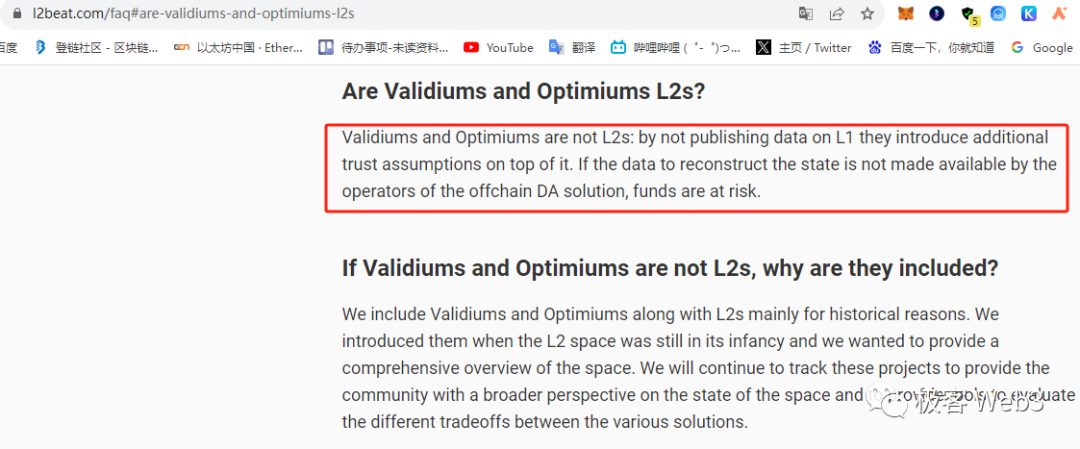

Dans des articles précédents de « Geeker Web3 », nous avons souligné à plusieurs reprises que la Fondation Ethereum et L2BEAT ont clairement précisé que les projets d’extension n’utilisant pas Ethereum comme couche DA ne sont pas des Layer2 d’Ethereum, car les solutions DA hors chaîne d’Ethereum ne peuvent assurer un niveau de disponibilité équivalent, introduisant des hypothèses de confiance (Celestia suppose que sa chaîne principale ne tombera pas en panne, mais avec seulement environ 200 validateurs, sa disponibilité diffère de celle d’Ethereum ; EigenDA est fondamentalement indépendant de la DA native d’Ethereum).

Autrement dit, hormis les vrais Rollups, aucun autre projet d’extension n’est un Layer2 d’Ethereum (nous pouvons ignorer Plasma et les canaux d’état, car ces solutions ont presque disparu de l’écosystème Ethereum).

(Source : L2BEAT)

Concernant l’intention derrière cette position de la Fondation Ethereum, beaucoup pensent qu’elle utilise la distinction technique comme prétexte pour protéger ses intérêts commerciaux, ce qui est compréhensible : si des couches DA externes comme Celestia ou EigenDA étaient largement adoptées, le statut d’Ethereum serait affaibli, et les efforts consacrés à EIP-4844 ou Danksharding perdraient leur pertinence. De plus, ces couches DA indépendantes ne renforcent pas Ethereum, mais ajoutent des risques systémiques.

Certains projets de l’écosystème Ethereum, comme Arbitrum Orbit, ont certes annoncé une intégration avec Celestia, mais cela ne signifie pas que Celestia sera « pleinement reconnu » ; au contraire, cela accentue la pression concurrentielle ressentie par la Fondation Ethereum. Pour cette dernière, détentrice du pouvoir suprême, il est simple d’utiliser ses avantages pour consolider sa position (comme les anciens du judaïsme ont facilement fait périr Jésus). Tant que les Layer2 d’Ethereum tiendront à leur titre de « Layer2 », ils n’envisageront pas sérieusement Celestia ou EigenDA. Ainsi, Celestia agit en remontant le courant, contrairement à Polygon qui navigue avec le vent.

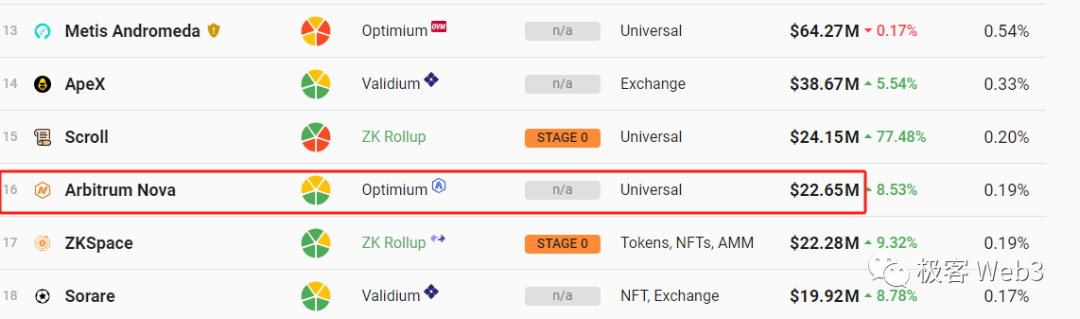

Actuellement, la majeure partie de la liquidité des Layer2 d’Ethereum est concentrée sur des projets orthodoxes comme Arbitrum et Optimism, dont les versions principales n’intégreront certainement pas Celestia. Arbitrum Orbit n’est qu’une version mineure similaire à Arbitrum Nova, et aura probablement du mal à rivaliser avec les grands « Layer2 orthodoxes ». Même si Celestia parvient à capter ces « Layer2 secondaires », la capture de valeur semble limitée (Arbitrum Nova a actuellement seulement environ 22 millions de dollars de TVL).

En outre, en tant que projet purement B2B centré sur la couche DA, Celestia ne peut pas, comme Solana, attirer de nombreuses DAPPs via des cas d’usage B2C pour capter de la liquidité. S’il ne parvient pas à attirer de nombreux projets Rollup, son écosystème s’affaiblira. De plus, Celestia semble manquer d’un puissant moteur financier. Bien que son récit technologique soit cohérent, s’il ne parvient pas à s’enraciner solidement dans l’écosystème Ethereum, son ambitieux projet risque de devenir un château en Espagne (Sui, qui repose uniquement sur son récit technologique après la chute du soutien de FTX, n’a toujours pas vraiment décollé).

L’auteur souhaite ici partager deux anecdotes intéressantes :

Premièrement, selon une source bien informée, lors d’un événement hors ligne à Stanford, peu après que Dankrad de la Fondation Ethereum eut affirmé « les projets d’extension n’utilisant pas Ethereum comme couche DA ne sont pas des Layer2 », un représentant de Celestia a déclaré : « xxx est un Layer2 d’Ethereum utilisant Celestia comme couche DA », provoquant quelques rires moqueurs.

Deuxièmement, Eclipse, présenté comme le « Layer2 d’Ethereum le plus rapide » et soutenu par Celestia, n’est toujours pas listé sur le site L2beat (ni dans les projets actifs ni dans les projets à venir). Ce projet utilise la machine virtuelle Solana comme couche d’exécution, Celestia comme couche DA et Ethereum comme couche de règlement (couche 1).

Ces deux anecdotes reflètent dans une certaine mesure la situation actuelle de Celestia. Bien qu’idéalistement parlant, le récit technologique de Celestia autour de la blockchain modulaire puisse bénéficier au développement à long terme de Web3, dans la réalité, les perspectives ne semblent guère optimistes.

L’intention (Intent) pourrait changer la donne

Mais ce n’est vrai qu’en regardant la situation actuelle. Dans un futur Web3 centré sur l’Intent, tout pourrait changer. Dans un contexte narratif dominé par Intent, l’abstraction des chaînes et les opérations inter-chaînes, où les utilisateurs n’auront plus besoin de percevoir la chaîne elle-même, les obstacles à l’écosystème de Celestia pourraient disparaître.

L’engouement actuel pour les Layer2 d’Ethereum vient du fait que tout le monde reconnaît Ethereum, et cette reconnaissance attire une liquidité abondante, voire excessive. Pourquoi reconnaît-on Ethereum ? Parce qu’on en a une certaine connaissance. Mais si les solutions Intent masquent les infrastructures sous-jacentes, les nouveaux utilisateurs futures ne connaîtront-ils plus Ethereum ou Solana ? La répartition de la liquidité sera-t-elle alors centrée sur les DAPPs elles-mêmes plutôt que sur les protocoles de base ?

Autrement dit, notre compréhension actuelle de l’évolution du paysage blockchain repose sur le principe du « protocole gras, application maigre », mais cette règle pourrait changer à l’avenir.

Imaginons : dans un futur monde blockchain dominé par l’Intent et les opérations inter-chaînes, les gens n’auront plus besoin de connaître Ethereum ou les Layer2, ils percevront uniquement les DAPPs ou même simplement leurs interfaces. Alors tout pourrait changer : le point central d’attraction de la liquidité ne sera plus Ethereum ou les blockchains, mais les DAPPs elles-mêmes. Dès lors que les grandes DAPPs acceptent de s’appuyer sur une blockchain modulaire utilisant Celestia comme couche DA, la construction de l’écosystème de Celestia pourra se passer du chemin actuel consistant à rediriger la liquidité des Layer2 d’Ethereum. À ce moment-là, non seulement Celestia, mais tout le paysage Web3 connaîtra une transformation majeure.

Peut-être comme l’a dit quelqu’un : le succès d’une personne (ou d’un projet) repose certes sur ses efforts, mais dépend aussi du cours de l’histoire.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News