Analyse de l'écosystème MEV : évolution des marges bénéficiaires et de l'écosystème après la fusion d'Ethereum

TechFlow SélectionTechFlow Sélection

Analyse de l'écosystème MEV : évolution des marges bénéficiaires et de l'écosystème après la fusion d'Ethereum

Cet article tente de comparer les variations de marge bénéficiaire avant et après le MEV, et d'analyser le cycle de vie du MEV après la fusion.

Rédaction : Shisijun

Depuis la fusion d'Ethereum il y a un an, la part de marché de MEV-Boost est restée stable à environ 90 %. Flashbots, valorisé à 1 milliard de dollars américains, incarne aujourd'hui une complexité extrême du MEV. En effet, sans même compter les utilisateurs, plusieurs acteurs interviennent — Searcher (chercheur), Builder (constructeur), Relayer (relais), Validator (validateur) et Proposer (proposant) — qui s'affrontent et négocient entre eux durant ces 12 secondes de production de blocs afin d'optimiser chacun leur profit maximal.

Cet article vise à comparer l'évolution des marges bénéficiaires avant et après l'apparition du MEV, à retracer le cycle de vie du MEV post-fusion, et à partager des opinions personnelles sur certaines questions de pointe.

Dans mes recherches antérieures intitulées « Analyse du protocole UniswapX », j'avais résumé les sources de profit du fonctionnement d'UniswapX, dans l'idée de mieux cerner précisément le taux de rendement du MEV, puisqu'il s'agit fondamentalement de la source que ce protocole combat en redistribuant aux utilisateurs (en échange d'une moindre rapidité d'exécution mais avec un meilleur prix de change).

J'ai donc récemment analysé en détail plusieurs types de MEV et comparé diverses sources de données sur les profits, afin de calculer les bénéfices générés par le MEV avant et après la fusion d'Ethereum. Le raisonnement complet figure dans le rapport de recherche suivant : « L’évolution du paysage MEV un an après la fusion d’Ethereum ». Voici quelques conclusions chiffrées extraites de cette étude :

1. Chute importante des profits liés au MEV après la fusion

-

Un an avant la fusion, selon les calculs effectués via MEV-Explore, le profit moyen était de 22 MU/M (de septembre 2021 à septembre 2022, incluant les modes Arbitrage et Liquidation) ;

-

Un an après la fusion, selon Eigenphi, le profit moyen s'élève à 8,3 MU/M (de décembre 2022 à fin septembre 2023, incluant les modes Arbitrage et Sandwich).

Conclusion finale concernant l'évolution des revenus :

Sur la base de ces données statistiques, après exclusion des incidents de piratage qui ne devraient pas être comptabilisés comme du MEV, la rentabilité globale a nettement baissé, de 62 %.

À noter que les statistiques de MEV-Explore n'incluent pas les attaques par sandwich, mais comprennent les gains issus des liquidations. Ainsi, si l'on compare uniquement les profits provenant de l'arbitrage pur, la baisse serait encore plus marquée.

Note complémentaire : les méthodes de collecte de données varient selon les plateformes (et aucune ne couvre les arbitrages sur CEX ni tous les modèles), on ne peut donc procéder qu'à une vérification macroscopique, non absolue. D'autres rapports ont également comparé les rendements pré- et post-fusion à partir de différentes sources, voir lien en annexe.

La chute drastique des revenus liés au MEV sur la chaîne serait-elle due à la fusion ? Pour répondre, examinons le processus du MEV avant et après la fusion.

2. Mode traditionnel du MEV

Le terme MEV prête facilement à confusion, car beaucoup pensent qu’il désigne une valeur extraite directement par les mineurs. En réalité, le MEV sur Ethereum est principalement capturé par des traders DeFi grâce à diverses stratégies d’arbitrage structuré, tandis que les mineurs en profitent indirectement via les frais de transaction générés par ces opérations.

Ce célèbre article introductif sur le MEV, « Escaping the Dark Forest », repose sur l’idée qu’il existe sur la blockchain de nombreux hackers avisés cherchant constamment à exploiter des vulnérabilités dans les contrats. Toutefois, lorsqu’un hacker découvre une faille, il se heurte à un dilemme : comment en tirer profit sans être frontrunné.

En effet, sa signature de transaction est envoyée au pool de mémoire d’Ethereum, diffusée publiquement, puis ordonnancée par les mineurs pour la création du bloc. Ce processus peut prendre seulement 3 secondes ou quelques minutes, mais durant ces quelques secondes cruciales, le contenu de la transaction peut être observé par d’innombrables chasseurs, qui la simulent et l’analysent.

Si le pirate est naïf et exécute directement son opération lucrative, il sera immédiatement devancé par un autre joueur proposant des frais plus élevés.

S’il est intelligent, il pourrait adopter une approche semblable à celle décrite par l’auteur de l’article, utilisant des contrats imbriqués (transactions internes) pour dissimuler sa logique lucrative. Malheureusement, comme dans le cas raconté dans « Escaping the Dark Forest », même cette méthode sophistiquée finit souvent par échouer face à des concurrents capables de frontrunner.

Cela signifie que les chasseurs analysent non seulement les transactions parentes, mais aussi chaque transaction fille, simulant systématiquement les gains possibles. Ils vont jusqu’à examiner la logique de déploiement des contrats passerelles, et la reproduisent automatiquement, le tout en quelques secondes.

La forêt obscure va bien au-delà de cela

Lors de tests sur des nœuds BSC, j’ai observé un grand nombre de nœuds isolés qui acceptent uniquement des connexions P2P sans transmettre les données du TxPool. En croisant leurs adresses IP, on peut supposer qu’ils encerclent les principaux nœuds producteurs de blocs BSC.

Leur motivation ? Accepter des connexions P2P mais refuser de partager les données, afin que seuls les nœuds sur liste blanche puissent communiquer entre eux. Cela leur permet d’exploiter leur taille critique pour améliorer leur marge MEV. En effet, BSC produit un bloc toutes les 3 secondes. Plus un joueur ordinaire reçoit tardivement les informations de transaction, plus il tarde à concevoir une stratégie MEV efficace. Et quand il tente d’inclure sa transaction MEV, la latence de transmission vers les super-nœuds BSC est inévitablement supérieure à celle des grands acteurs MEV géographiquement proches des nœuds principaux.

Outre l’encerclement des super-nœuds, les serveurs des exchanges sont également ciblés. L’écart de prix entre CeFi et DeFi étant plus important, les exchanges eux-mêmes peuvent devenir les plus gros robots d’arbitrage. Cette situation rappelle fortement les scénarios web2 des débuts, où des industries grises s’installaient près des serveurs pour bloquer les utilisateurs légitimes via des attaques DoS pendant les ventes flash.

En somme, bien que la concurrence dans les marchés traditionnels comporte déjà son lot d’ombres, elle reste relativement claire en termes de modèle lucratif. Après la fusion d’Ethereum, l’architecture système complexe a rapidement bouleversé les anciens schémas MEV, accentuant davantage encore l’effet de concentration.

3. Modèle MEV après la fusion

La fusion d’Ethereum correspond à la mise à niveau de son mécanisme de consensus, passant du Proof-of-Work (POW) au Proof-of-Stake (POS). La solution finale adoptée privilégie la légèreté, en réutilisant au maximum l’infrastructure existante d’Ethereum avant la fusion, tout en séparant clairement le module de décision de création de blocs.

Avec le POS, chaque bloc est produit toutes les 12 secondes, remplaçant ainsi les intervalles variables auparavant. La récompense minière par bloc a été réduite d’environ 90 %, passant de 2 ETH à 0,22 ETH.

Ces changements ont un impact majeur sur le MEV, notamment à deux niveaux :

1. L’intervalle de production des blocs devient stable. Il n’est plus aléatoire (entre 3 et 30 secondes), ce qui présente des avantages et inconvénients pour le MEV. Les chercheurs (Searchers) n’ont plus besoin de se précipiter pour envoyer une transaction dès qu’un profit apparaît. Ils peuvent accumuler plusieurs opportunités pour former une séquence optimale, qu’ils soumettent juste avant la création du bloc. Cependant, cela intensifie aussi la compétition entre Searchers.

2. La réduction des incitations aux validateurs pousse ceux-ci à préférer les transactions MEV via des enchères. En seulement 2 à 3 mois, MEV-Boost a atteint une part de marché de 90 %.

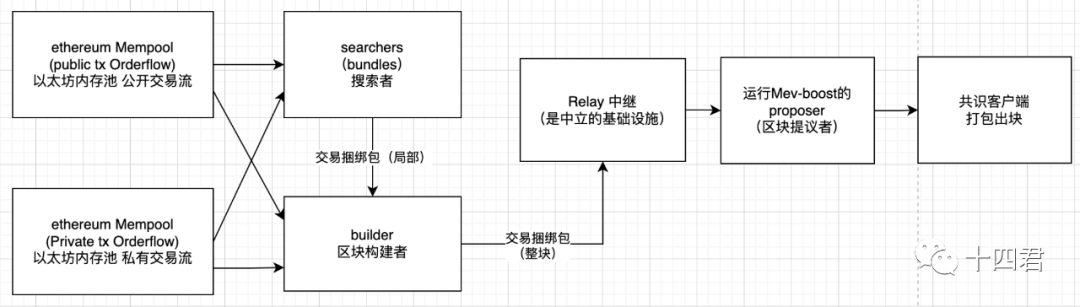

3.1 Cycle de vie d’une transaction après la fusion

Après la fusion, le processus implique désormais les rôles suivants : Searcher, Builder, Relayer, Proposer et Validator. Les deux derniers sont des acteurs natifs du système POS, tandis que les trois premiers font partie de MEV-Boost, qui sépare la responsabilité de création du bloc de celle de son ordonnancement.

-

Searcher : Chercheur. Il explore les pools de mémoire pour identifier des transactions lucratives, assemble des séquences locales appelées Bundles, qu’il transmet ensuite au Builder.

-

Builder : Constructeur. Il regroupe les Bundles envoyés par différents Searchers, sélectionne les plus rentables, les combine éventuellement ou recrée de nouvelles séquences.

-

Relay : Relais. Infrastructure neutre qui vérifie la validité des séquences de transactions et recalcule les profits. Elle propose plusieurs paquets de blocs au validateur, qui choisit celui à inclure.

-

Proposer et Validator : Correspondent au rôle ancien de mineur après la fusion. Ils sélectionnent la séquence de transactions offrant le plus haut profit fournie par le relais, réalisant ainsi la création du bloc. Ils perçoivent alors à la fois la récompense de consensus (récompense de bloc) et la récompense d’exécution (MEV + pourboires).

« Processus de création de blocs après la fusion d’Ethereum » – Création originale

En combinant tous ces rôles, le cycle de vie actuel de chaque bloc est le suivant :

-

Le constructeur crée un bloc à partir de transactions reçues d’utilisateurs, de chercheurs ou d’autres flux (publics ou privés) ;

-

Le constructeur soumet ce bloc au relais (plusieurs constructeurs peuvent soumettre des blocs) ;

-

Le relais vérifie la validité du bloc et calcule le montant qu’il versera au proposant ;

-

Le relais envoie au proposant du slot courant le paquet de transactions et le prix proposé (enchère) ;

-

Le proposant évalue toutes les offres reçues et choisit celle qui lui rapporte le plus ;

-

Le proposant renvoie au relais l’en-tête signé du bloc (finalisant ainsi l’enchère) ;

-

Après publication du bloc, les récompenses sont distribuées aux constructeurs et proposants via les transactions incluses et la récompense de bloc.

4. Conclusion

1) Quel est l’impact de la fusion sur l’écosystème MEV ?

Cet article compare les données de profit avant et après la fusion, et analyse les processus d’extraction du MEV avant et après la modification du mécanisme de création de blocs. On peut affirmer que l’avènement de MEV-Boost a fondamentalement remodelé le cycle de vie des transactions, en divisant le processus en étapes plus fines et en instaurant une dynamique concurrentielle entre acteurs. Un chercheur qui ne met pas à jour ses stratégies perd tout revenu, tandis qu’un bon performer peut progressivement accroître ses profits jusqu’à devenir constructeur.

Indépendamment de la contraction du volume des transactions sur chaîne, les Searchers et Builders sont en forte concurrence interne, car ils peuvent techniquement se substituer. Finalement, tout repose sur le flux d’ordres : pour augmenter sa marge, un Searcher doit disposer d’un volume suffisant d’ordres privés (permettant de construire des blocs très rentables), ce qui le conduit naturellement vers le rôle de Builder.

Par exemple, lors de l’attaque sur Curve ayant exploité une vulnérabilité du compilateur désactivant la protection contre les réentrées, une seule transaction a atteint des frais de **570 ETH**, la deuxième plus haute transaction MEV de l’histoire d’Ethereum, illustrant parfaitement l’intensité de la compétition.

Bien que la fusion d’Ethereum ne visait pas à résoudre le problème du MEV, l’augmentation de la complexité du jeu systémique, combinée à divers facteurs environnementaux, a conduit à une baisse significative du taux de profit global du MEV. Cela ne signifie pas que le montant total impliqué a diminué, mais que la marge bénéficiaire est réduite — indiquant que davantage de revenus vont désormais aux validateurs. C’est une bonne nouvelle pour les utilisateurs, car une faible rentabilité du MEV diminue les motivations d’attaques sur la chaîne.

2) Quels sont les axes exploratoires les plus avancés autour du MEV ?

-

Partir de la confidentialité des transactions : solutions comme le chiffrement seuil (Threshold Encryption), le chiffrement différé (Delayed Encryption), ou l’utilisation d’enclaves SGX, toutes basées sur le chiffrement des données transactionnelles, imposant des conditions spécifiques de déchiffrement (verrou temporel, multisignature, matériel de confiance) ;

-

Partir de l’équité transactionnelle : propositions telles que le tri équitable (FSS), les enchères de flux d’ordres (MEV Auction), MEV-Share, Mev-Blocker, etc., variant selon que l’on vise zéro profit, partage de profit ou compromis, permettant à l’utilisateur de choisir quel coût il est prêt à payer pour une certaine équité transactionnelle ;

-

Amélioration protocolaire de PBS : actuellement, PBS est une proposition de la Fondation Ethereum, implémentée via MEV-Boost pour séparer les rôles. À l’avenir, ce mécanisme central pourrait être intégré directement au protocole Ethereum.

3) Ethereum résiste-t-il à la censure OFAC ?

Avec la maturation du secteur des cryptomonnaies, la régulation est inévitable. Toute entité enregistrée aux États-Unis et exploitant un validateur POS sur Ethereum doit se conformer aux exigences OFAC. Toutefois, la nature décentralisée de la blockchain garantit qu’elle ne dépend pas uniquement des États-Unis : tant qu’il existe d’autres relais conformes aux politiques locales, les transactions peuvent toujours être diffusées à un moment donné.

Même si plus de 90 % des validateurs filtrent via MEV les transactions relayées, les transactions résistant à la censure peuvent encore être inscrites dans la chaîne en moins d’une heure. Tant que ce n’est pas 100 %, cela revient à 0 %.

4) Les relais, dépourvus d’incitation, sont-ils durables ?

Il s’agit actuellement d’un problème latent : maintenir un service complexe sans profit risque de conduire à une centralisation accrue. Récemment, Blocknative a cessé son service de relais MEV-Boost. À l’avenir, plus de 90 % des blocs Ethereum pourraient être gérés par seulement quatre entreprises. Actuellement, les relais MEV-Boost prennent 100 % du risque pour 0 % de retour. Or, en tant que points de convergence des transactions envoyées par les Builders, ces relais détiennent des données précieuses. Des mécanismes comme MEV-Share ou MEV Auction pourraient progressivement leur apporter des revenus, par exemple en traitant directement des demandes de transactions privées. Autrefois, les applications cartographiques étaient coincées dans une situation similaire : services publics impossibles à monétiser par abonnement, mais qui ont survécu grâce à la publicité contextuelle ou à l’intégration de services tiers (comme le transport). En somme, avec du trafic, des utilisateurs et une notion d’équité, il est possible de générer des revenus.

5) Comment ERC-4337 et les transactions groupées influencent-elles le MEV ?

Plus de 687 000 portefeuilles AA (abstraction de compte) ont déjà été créés, avec plus de 2 millions d’opérations utilisateur (UserOps). Comparé à la croissance lente des portefeuilles CA précédents, cette tendance constitue une croissance explosive. ERC-4337 repose sur un mécanisme complexe, notamment en ce que la diffusion des signatures de transaction n’utilise pas le mempool d’Ethereum. Cela augmente initialement la difficulté du MEV, mais à long terme, cela semble inéluctable.

Pour approfondir, voir notre rapport précédent : « Dernier rapport d’étude sur le schéma d’abstraction de compte ERC-4337 »

6) Face au MEV, DeFi peut-il rattraper CeFi ?

De nombreuses solutions tentent actuellement d’améliorer l’expérience DeFi : méta-transactions, swaps multi-chaînes ou ERC-4337 pour lever la contrainte de posséder des frais pour exécuter une transaction, ou encore des fonctionnalités avancées de sécurité (hiérarchisation, récupération sociale, etc.) via des portefeuilles contractuels. Selon moi, malgré ces efforts, CeFi conservera toujours des avantages intrinsèques inégalés, tant en rapidité qu’en expérience utilisateur. Mais DeFi dispose lui aussi d’avantages uniques, tout aussi inimitables. Chacun attire donc son propre public, et suit son propre cycle de développement.

7) Quelle est la situation du MEV dans les Layer-2 ?

Sur Optimism, un module unique appelé Séquenceur (Sequencer) est chargé de produire des reçus signés garantissant l’exécution et l’ordonnancement des transactions. Ce séquenceur est surveillé par un ensemble de vérificateurs dotés de pouvoirs de sanction, et le système utilise un mécanisme MEVA (MEV Auction) pour désigner un seul séquenceur par enchère.

Sur Arbitrum, le séquenceur utilise la solution FSS (Fair Sequencing Services) développée par Chainlink pour déterminer l’ordre des transactions.

Ces approches tirent parti des particularités des L2 pour éliminer en partie le MEV lié aux mineurs, mais sur des sidechains non interconnectées avec le réseau principal d’Ethereum (comme BSC ou BASE), les opportunités de MEV persistent.

Enfin, cet article constitue un extrait d’un tiers. Pour découvrir les données complètes et le raisonnement complet, consulter le rapport intégral : « Rapport complet de 10 000 mots sur le paysage MEV un an après la fusion d’Ethereum : Dans un contexte de confrontation à haute complexité, comment la chaîne des bénéficiaires se redessine-t-elle ? »

Annexe

https://github.com/flashbots/mev-research/blob/main/resources.md

https://web3caff.com/zh/archives/60550

https://web3caff.com/zh/archives/61086

https://collective.flashbots.net/t/merge-anniversary-a-year-in-review/2400

https://hackmd.io/@flashbots/mev-in-eth2

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News