Un signe d'espoir pour Circle : résoudre la baisse de l'offre de USDC à l'ère de la hausse des taux d'intérêt

TechFlow SélectionTechFlow Sélection

Un signe d'espoir pour Circle : résoudre la baisse de l'offre de USDC à l'ère de la hausse des taux d'intérêt

Cet article analysera la perte de l'offre de USDC et son impact sur Circle.

Rédaction : Matías Andrade & Kyle Waters

Traduction : TechFlow

La croissance vigoureuse des stablecoins indique clairement une demande croissante pour le dollar numérique sur les blockchains publiques – des plateformes fonctionnant 24 heures sur 24, 365 jours par an, traversant frontières et fuseaux horaires. Parmi les géants du secteur, Circle, opérateur du principal stablecoin national USDC, a connu une ascension remarquable. Toutefois, le début de l'année 2023 lui a apporté une série de nouveaux défis. L'offre d'USDC sur Ethereum (qui représente la majeure partie de l'offre totale) est passée de 41,5 milliards de dollars au début de l'année à environ 23 milliards aujourd'hui, soit une baisse de 44 %, car les rachats ont dépassé les nouvelles émissions.

Dans cet article, nous analysons la contraction de l'offre d'USDC et ses conséquences pour Circle. Nous décomposons l'offre actuelle d'USDC en différentes catégories afin d'identifier précisément où la décroissance est la plus marquée. Une question urgente demeure : cette réduction de l'offre est-elle préoccupante ? Plus fondamentalement, dans un contexte macroéconomique marqué par une hausse des taux d'intérêt, ce modèle économique peut-il rester résilient ?

En combinant l'analyse blockchain et des informations financières hors chaîne – principalement issues des documents publics déposés auprès de la SEC et des rapports vérifiés de Circle – nous examinons en profondeur les effets de cette situation non seulement sur l'écosystème blockchain, mais aussi sur Circle en tant qu'entité commerciale, particulièrement à la lumière de ses ambitions de cotation boursière. Grâce à cette synthèse de données hors chaîne et en chaîne, nous évaluons les implications pour l'écosystème crypto ainsi que les impacts commerciaux plus larges sur Circle.

Les 18 milliards d'USDC disparus

Bien que l'offre actuelle s'élève à 23 milliards de dollars, le paysage de l'USDC est complexe. Comparé à il y a seulement trois ans, cela représente encore une multiplication par près de dix ; toutefois, cela marque également une chute importante depuis son sommet dépassant 47 milliards atteint début 2022. La phase la plus intense de contraction de l'offre d'USDC s'est produite au premier trimestre 2022, coïncidant avec l'effondrement de Silicon Valley Bank (SVB), événement que nous avons déjà analysé en détail. À la suite de cet événement, l'offre d'USDC a chuté de 10 milliards de dollars rien qu'en mars.

Mais SVB n'était pas un cas isolé ; l'intensification de la surveillance gouvernementale et réglementaire exercée sur les émetteurs nationaux de stablecoins (certains parlent d'une « opération d'étouffement 2.0 ») ajoute une couche supplémentaire de complexité. Les émetteurs étrangers comme Tether en ont largement profité, leur offre passant de 70 à 77 milliards de dollars uniquement entre janvier et mars 2023.

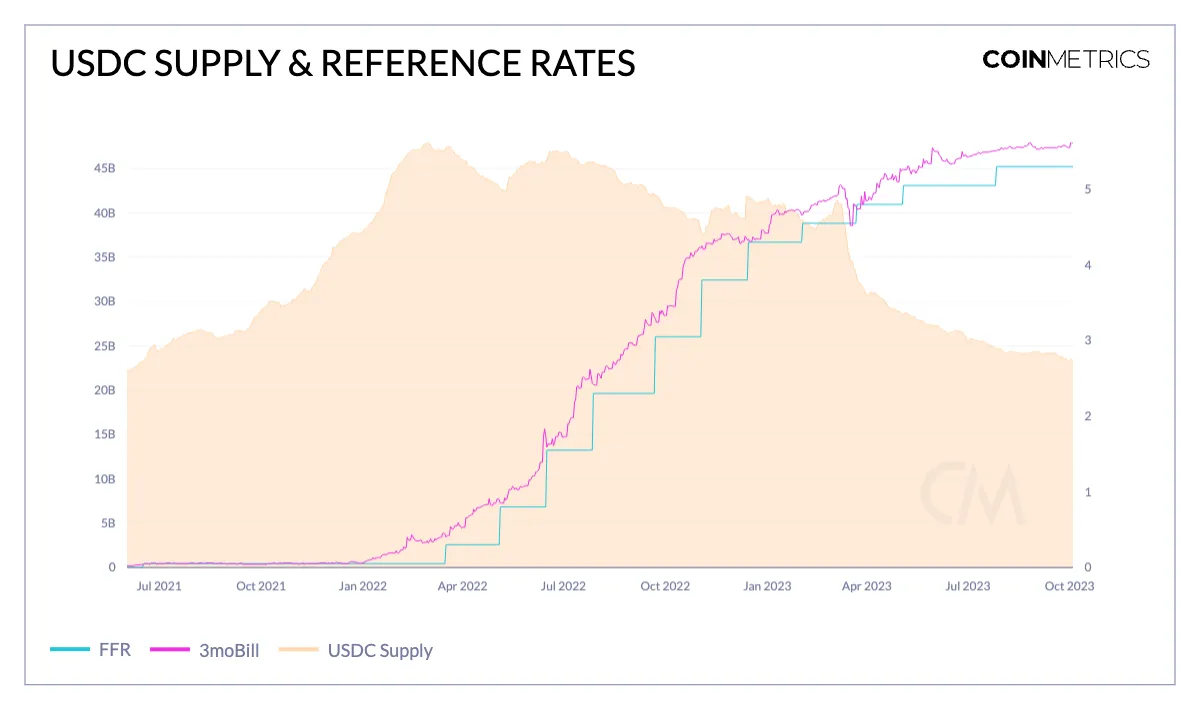

Le contexte actuel de hausse des taux d'intérêt constitue également un facteur clé. Ce changement implique un coût d'opportunité explicite pour les détenteurs d'USDC. Contrairement aux modèles traditionnels, les opérateurs actuels de stablecoins comme Circle ne redistribuent pas directement aux détenteurs de jetons USDC la totalité des intérêts générés par les réserves – un point que nous approfondirons plus tard.

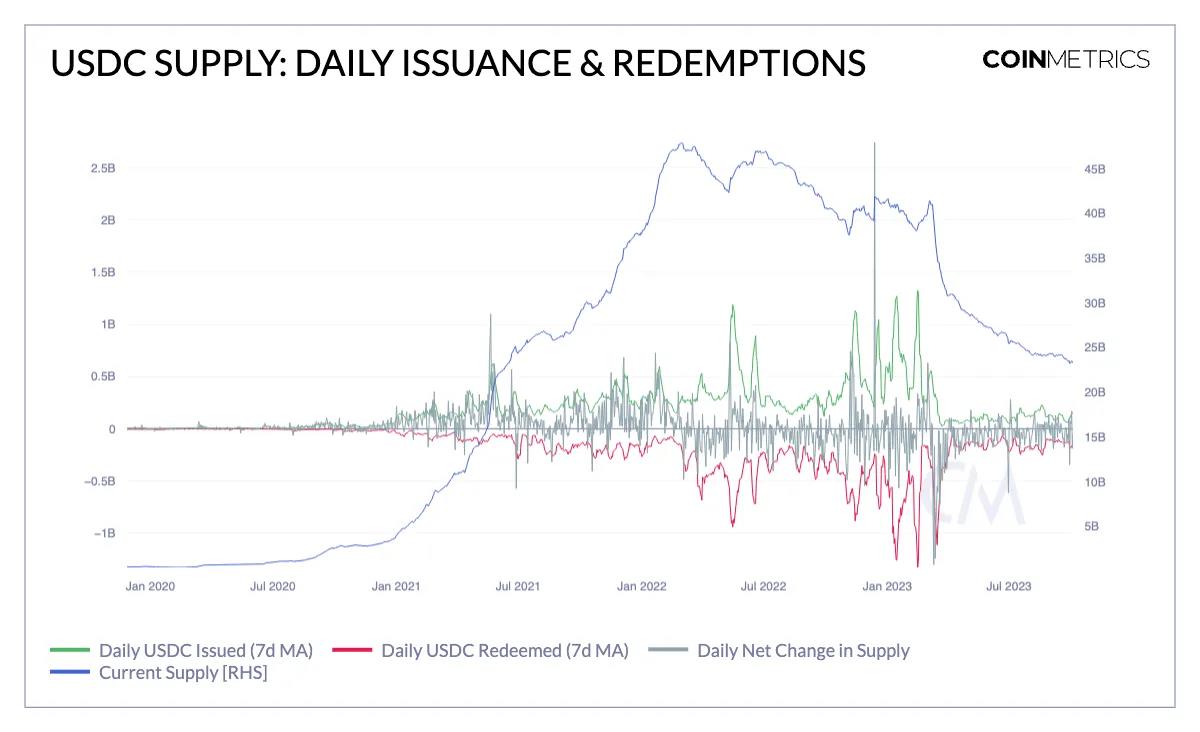

Toutefois, la perte massive d'USDC semble ralentir, comme le montre le graphique ci-dessous. Néanmoins, les volumes quotidiens d'émission et de rachat restent nettement inférieurs aux niveaux observés avant l'effondrement de SVB.

La contraction de l'offre d'USDC en 2023 raconte une histoire multifacette, mais plusieurs tendances se dégagent. Ici, nous décomposons l'offre selon différentes catégories :

-

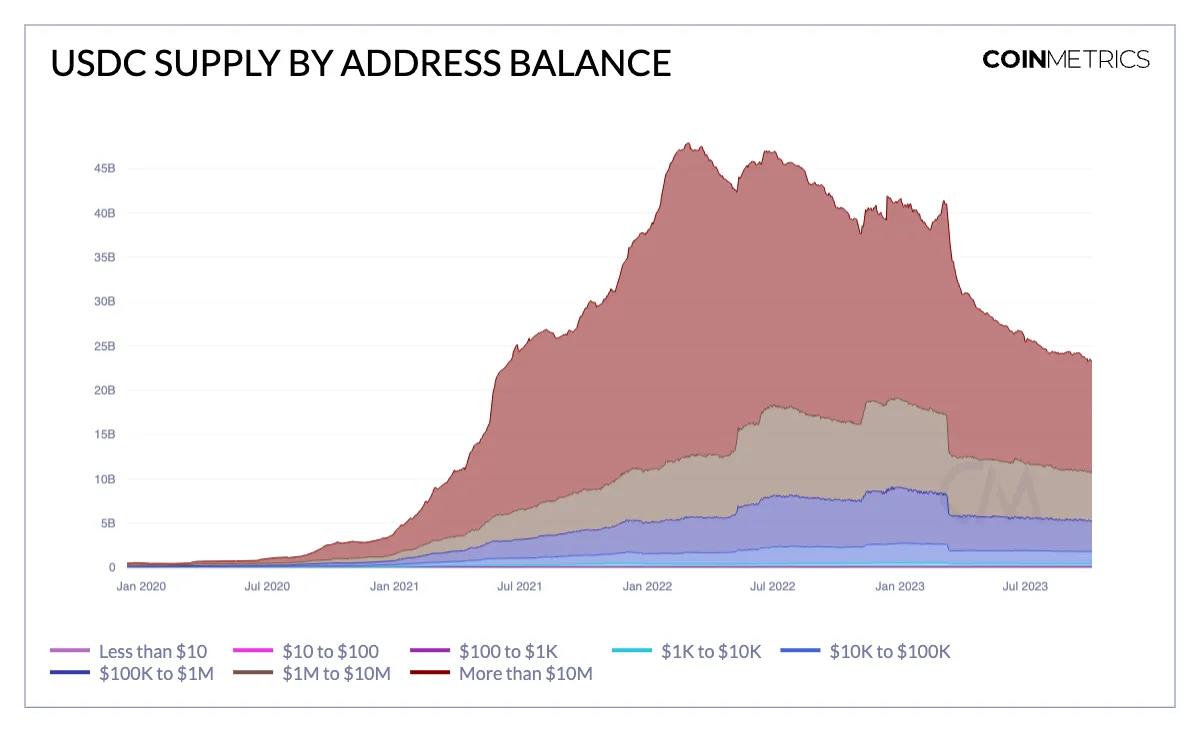

Répartition entre comptes EOA et contrats intelligents

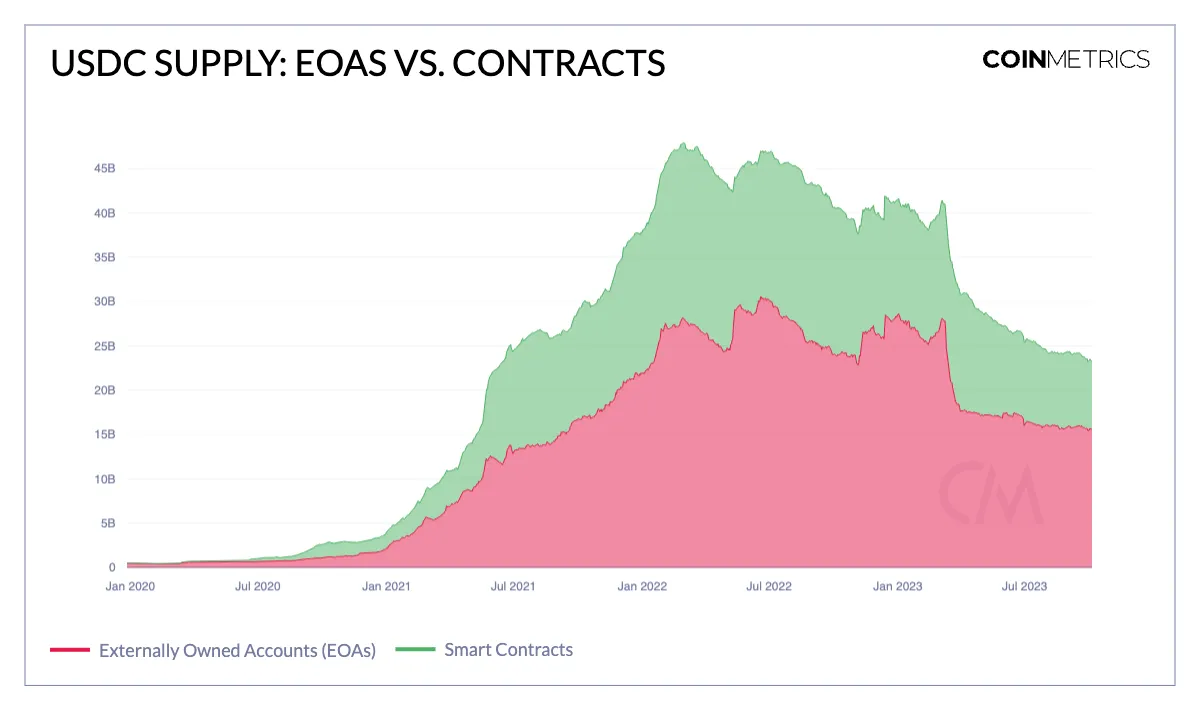

Premièrement, comparons l'USDC détenu dans des contrats intelligents à celui conservé dans des comptes Ethereum standard (appelés aussi comptes externes ou EOA). Actuellement, environ 7,6 milliards d'USDC, soit environ un tiers du total, sont détenus par des contrats intelligents. Cela marque une baisse de 44 % par rapport aux 13 milliards au début 2023. Les EOA connaissent une contraction similaire, passant de 28 à 15 milliards de dollars. Curieusement, depuis l'atténuation immédiate des conséquences de la crise SVB, la plus grande part de la perte provient des contrats intelligents.

-

Répartition par taille de solde des adresses

Nous pouvons également segmenter l'offre d'USDC selon la taille des portefeuilles. Comme prévu, les segments les plus touchés sont ceux aux grands volumes. Actuellement, les portefeuilles détenant plus de 10 millions de dollars d'USDC représentent 12,5 milliards, contre 22,5 milliards au début de l'année. Bien que cette baisse reflète en partie la concentration naturelle des détentions, en termes de pourcentage, les plus gros portefeuilles ont subi la contraction la plus marquée. En revanche, les portefeuilles détenant entre 100 et 1 000 dollars d'USDC ont vu leur offre collective augmenter de 28 % depuis le début de l'année. La majeure partie des pertes dans la catégorie des grands portefeuilles s'est produite durant l'effondrement de SVB, ce qui logiquement incite les gros détenteurs à diversifier leurs placements.

-

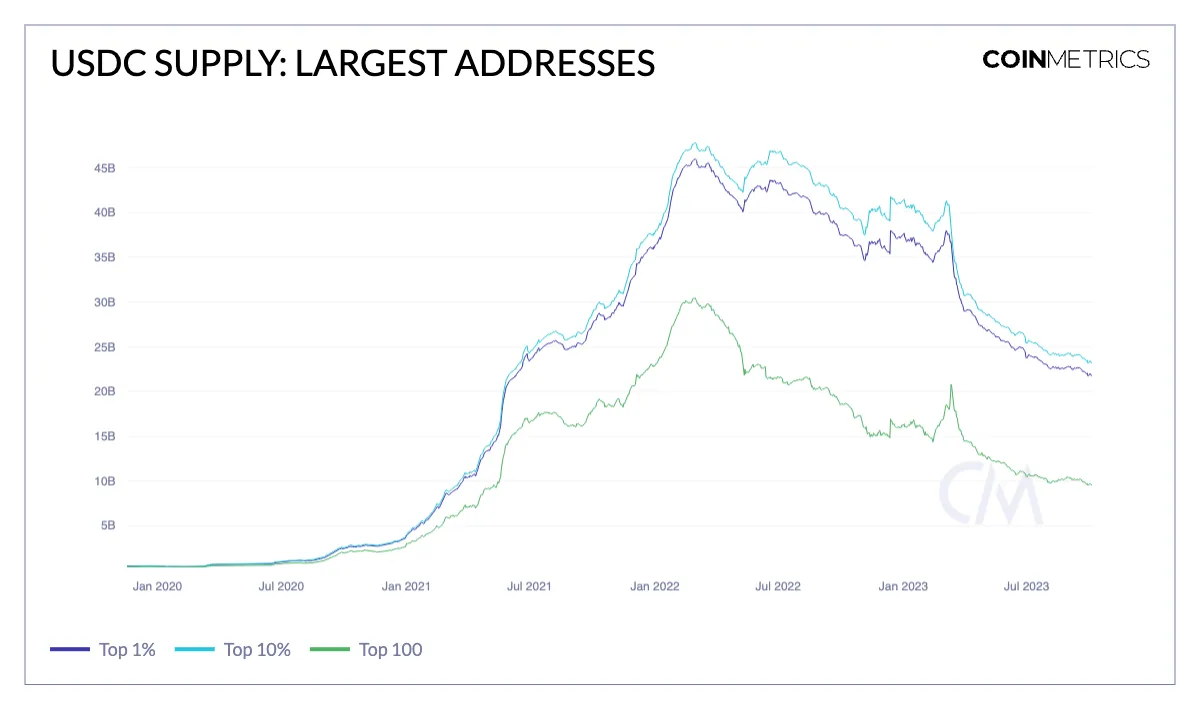

Les principaux détenteurs

Nous examinons plus en détail les principaux détenteurs d'USDC. Aujourd'hui, les 1 % et 10 % d'adresses les plus riches détiennent une part plus importante de l'offre totale qu'au début 2023. Ce pic de concentration autour de la crise SVB pourrait s'expliquer par un regroupement d'USDC vers des pools de DEX ou des portefeuilles d'échanges. Cependant, le nombre total de comptes détenant de l'USDC a augmenté cette année, passant de 1,6 à 1,8 million.

Le paysage de l'USDC en 2023 est complexe, mais dominé par deux grandes tendances : la migration post-SVB vers les stablecoins offshore, et la recherche de rendements supérieurs motivée par la hausse des taux. Bien que l'offre puisse sembler entachée d'incertitude, l'augmentation des taux stimule en réalité les opérations commerciales de Circle.

La trésorerie de Circle

Un avantage clé de la conception des stablecoins réside dans leur transparence d'offre, vérifiable en temps réel (du moins concernant les données blockchain). Toutefois, en intégrant les états financiers de Circle et ses rapports mensuels de vérification, nous pouvons commencer à modéliser la trésorerie USDC de Circle et son fonctionnement, notamment sa rentabilité.

En examinant le fonds de réserve Circle géré par BlackRock, on constate que le portefeuille est composé d'actifs dont l'échéance est inférieure à deux mois, dont 65 % échouent entre 1 et 7 jours. Cette estimation repose sur une répartition constante entre les prêts repo overnight (70 %) et les bons du Trésor à 4 semaines (30 %).

La taille du portefeuille est estimée proportionnelle à l'offre actuelle d'USDC, ce qui ne reflète peut-être pas parfaitement les opérations réelles de trésorerie de Circle, notamment lors des rachats, mais devrait être globalement cohérente. Cela fournit néanmoins une estimation simple du rendement journalier attendu, sans tenir compte des coûts de transaction, de roulement ou de gestion associés à ce portefeuille.

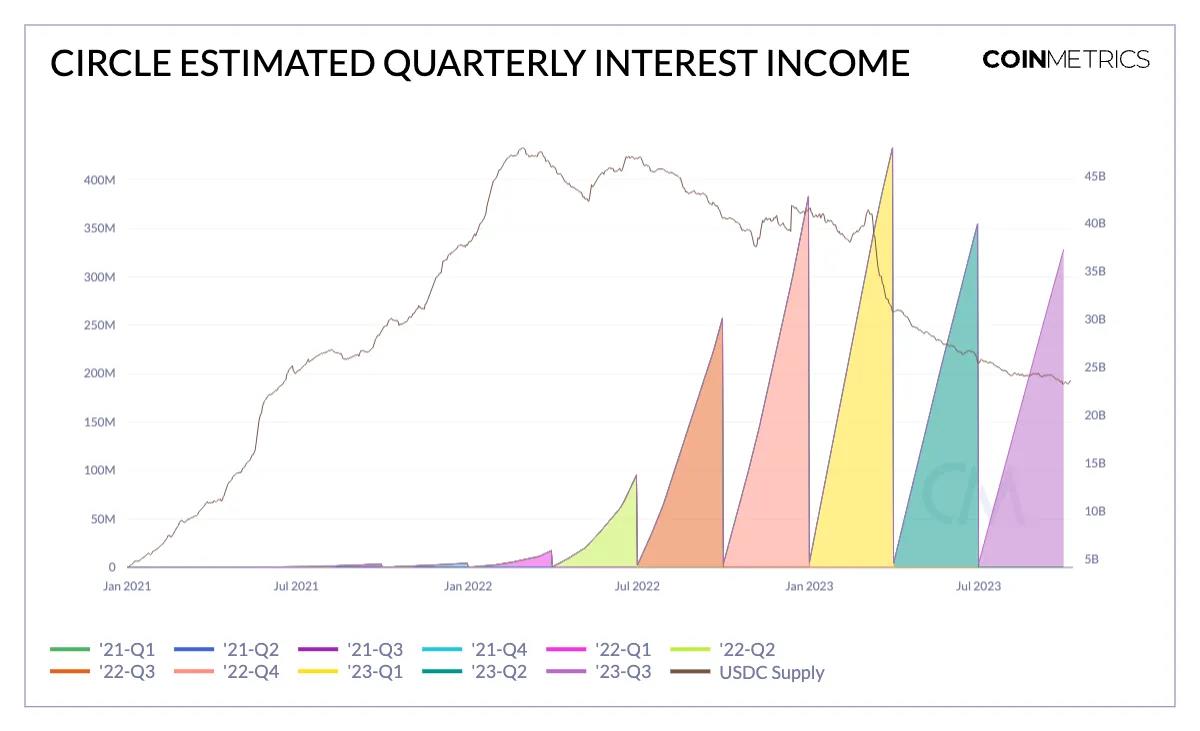

À partir des données FRED, nous pouvons estimer les revenus générés par ces titres, en utilisant le taux effectif des fonds fédéraux pour les investissements repo (70 %) et le taux des bons du Trésor à 4 semaines pour le reste (30 %).

Comme illustré ci-dessus, le rendement quotidien est fortement corrélé aux taux d'intérêt. Bien que l'offre d'USDC ait atteint son sommet début 2022, les revenus journaliers estimés ont en réalité culminé début 2023 – après une contraction de près de 7 milliards. Même aujourd'hui, avec une offre inférieure de 18 milliards par rapport au début de l'année, les revenus d'intérêts restent bien supérieurs aux niveaux de 2021, lorsque l'offre d'USDC était comparable. Cela illustre parfaitement le modèle économique des stablecoins adossés à des monnaies fiduciaires, où la sensibilité aux taux devient un facteur déterminant de rentabilité.

En utilisant les données trimestrielles du graphique ci-dessus, nous pouvons les comparer aux revenus d'intérêts sur réserves déclarés par Circle dans ses rapports financiers. Nous constatons que Circle a rapporté 274 millions de dollars de revenus d'intérêts au troisième trimestre 2022, proche de notre estimation de 240 millions. Toutefois, ce modèle simple semble moins pertinent quand on intègre toutes les données annuelles et les rachats. L'absence de rapports financiers publics après 2022 limite notre capacité à valider pleinement le modèle. Malgré cela, notons que Circle aurait généré, au premier semestre seulement, un chiffre d'affaires supérieur à celui de l'année entière précédente : respectivement 779 millions contre 772 millions de dollars.

Même si l'annonce d'un stablecoin par PayPal suscite un regain d'intérêt, les facteurs structurels qui favorisent l'adoption des stablecoins évoluent, et le plus important est sans doute la hausse des taux. Le coût croissant de la détention de liquidités pourrait inciter les utilisateurs à migrer vers des placements rémunérés comme les fonds du marché monétaire, offrant désormais des rendements substantiels (>5 %), contre moins de 2 % lors des dernières années. De plus, les stablecoins à rendement, tels que sDAI et sFRAX, gagnent en popularité, et Coinbase propose désormais un rendement de 5 % sur l'USDC.

Conclusion

Les fortes fluctuations de l'offre d'USDC en 2023, amplifiées par les conséquences de la crise SVB et l'intensification de la surveillance réglementaire, ont créé un environnement difficile pour Circle. Malgré une contraction significative de son offre, Circle a réussi à tirer parti de la même dynamique des taux d'intérêt pour renforcer ses opérations. Les conditions macroéconomiques changeantes et l'évolution du paysage des stablecoins, illustrées par l'émergence de solutions alternatives comme les stablecoins rémunérés, soulignent la nécessité d'adaptation et d'innovation. Le partenariat stratégique entre Circle et Coinbase, qui offre désormais un rendement compétitif sur l'USDC, illustre parfaitement l'impératif d'agir de manière proactive dans cet environnement en mutation rapide. Alors que Circle envisage une introduction en bourse, sa capacité à naviguer habilement à travers ces turbulences démontrera sa solidité commerciale et la pertinence de sa vision pour l'avenir de la monnaie numérique.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News