Comprendre le « volume minimal viable » (MVI) : trouver un équilibre entre sécurité et inflation sur ETH

TechFlow SélectionTechFlow Sélection

Comprendre le « volume minimal viable » (MVI) : trouver un équilibre entre sécurité et inflation sur ETH

Dans cet article, nous expliquerons pourquoi une émission supérieure au montant minimal viable réduit l'utilité de l'Ethereum.

Rédaction : Anders Elowsson

Traduction : TechFlow

Introduction

Je pense qu’il est essentiel de parvenir à une « émission minimale viable » (MVI, Minimum Viable Issuance), ce qui constitue un engagement fondamental envers les utilisateurs ordinaires d’Ethereum. La mise en gage devrait garantir la sécurité d’Ethereum, et non pas se transformer en une taxe inflationniste réduisant l’utilité et la liquidité, tout en augmentant le risque d’oligarchie.

Ethereum continue d’évoluer et pourrait à terme piloter le système financier mondial. Nous devons donc supposer que la compréhension du fonctionnement interne d’Ethereum par un utilisateur ordinaire sera comparable à celle qu’a aujourd’hui le grand public vis-à-vis du système financier traditionnel.

Bien entendu, nous ne pouvons pas supposer que l’utilisateur moyen soit motivé par une idéologie particulière, comme cela a pu être le cas au moment de la création d’Ethereum. Notre tâche consiste à mettre en place les bons mécanismes d’incitation afin qu’Ethereum puisse évoluer sans entraves.

Un principe fondamental présent dès la genèse d’Ethereum est celui de la « minimal viable issuance » (MVI) : le nombre d’ETH émis par le protocole ne doit pas dépasser strictement ce qui est nécessaire à la sécurité. Ce principe reste valable aussi bien sous preuve de travail (PoW) que sous preuve d’enjeu (PoS).

Sous PoW, le MVI servait à empêcher les mineurs de prélever une trop forte taxe inflationniste sur les utilisateurs ordinaires. C’est pourquoi la récompense par bloc est passée de 5 ETH à 3 ETH, puis à 2 ETH.

Sous PoS, le principe de MVI doit également être respecté afin de ne pas imposer aux utilisateurs ordinaires une taxe inflationniste excessive. Les utilisateurs ordinaires ne devraient pas avoir à se soucier des détails du staking pour éviter que leurs économies soient diluées, ou pour soutenir un ensemble de validateurs potentiellement sujets à censure.

Par conséquent, la MVI correspond en pratique au niveau minimal d’émission permettant de maintenir un taux de mise en gage (proportion des ETH mis en jeu par rapport à l’offre totale) suffisamment élevé, mais pas davantage. Dans cet article, j’essaierai d’expliquer pourquoi une émission excédant le « minimum viable » nuit à l’utilité globale d’Ethereum.

Les avantages du MVI pour les utilisateurs

Pour un individu, participer au staking comporte divers coûts d’opportunité. Cela exige des ressources, de l’attention, des connaissances techniques, ou bien implique de faire confiance à un tiers, tout en réduisant la liquidité. Les jetons de staking liquide (LST) sont moins fiables que les ETH natifs et moins adaptés comme monnaie ou collatéral.

Il est donc naturel que les individus espèrent obtenir une rémunération via le staking. Définissons leur rendement minimum exigé comme le rendement le plus bas qu’ils accepteraient pour participer au staking (selon leur méthode préférée). La courbe d’offre inverse d’Ethereum découle alors des rendements minimaux exigés par les futurs détenteurs d’ETH.

Le rendement réservé par les détenteurs peut être vu comme un « point d’indifférence », où l’utilité tirée du staking égale celle de ne pas staker. Cela signifie qu’une réduction de l’émission peut en réalité améliorer l’utilité de tous, y compris des stakers, tant qu’Ethereum reste sécurisé.

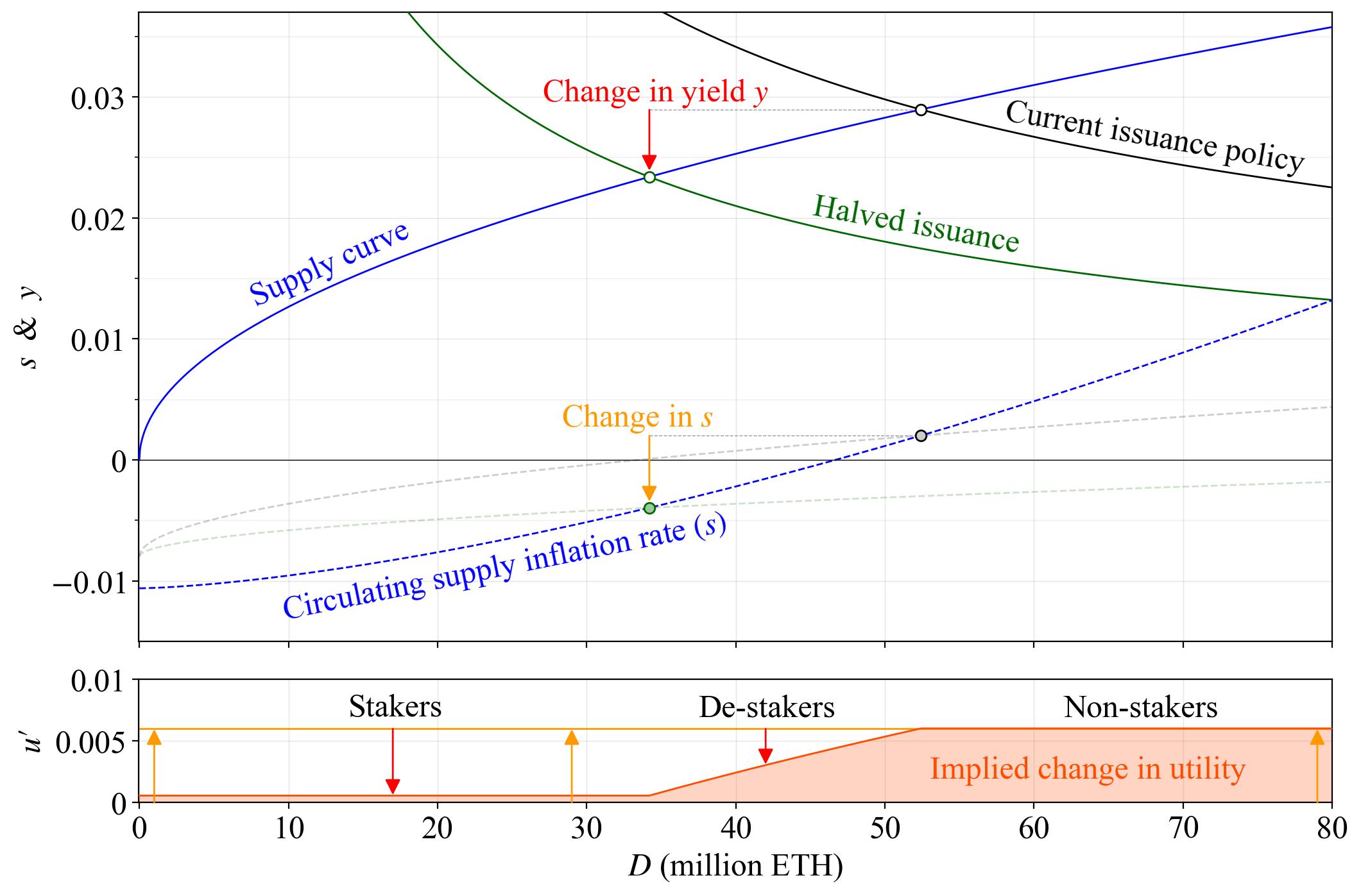

Considérons une courbe d’offre hypothétique avec une élasticité de 2 (en bleu). Dans cet exemple, je suppose qu’à 25 millions d’ETH mis en jeu, le rendement atteint 2 % — c’est-à-dire que le staker marginal exige un rendement minimal de 2 % pour s’engager.

La courbe d’offre réelle est un phénomène assez complexe, et nous n’avons pas encore atteint un point d’équilibre stable permettant de l’ancrer précisément. Toutefois, nous commencerons par ce scénario simple et relativement réaliste. Nous négligerons aussi la complexité des effets de composition.

Le taux de brûlage b est fixé à 0,008. Il représente, en termes annualisés depuis la fusion, la proportion des ETH brûlés par rapport à l’offre totale. Ce n’est pas ici un point critique, car notre attention porte sur les transitions entre points d’équilibre à moyen terme (cercles), plutôt que sur la dérive de l’offre totale d’ETH.

La valeur extraite réalisée (REV), légèrement supérieure à 300 000 ETH par an, est ajoutée à l’émission protocolaire pour former la courbe de demande noire (politique actuelle) et la courbe verte (avec une émission divisée par deux, grâce à la réduction du facteur de récompense de base F de 64 à 32).

Diviser l’émission par deux abaisse le rendement y (flèche rouge). Cela réduit le rendement lié à l’émission yi = y − yv (où yv est le rendement issu de la REV), ce qui diminue à son tour l’émission i = yi·d et le taux d’inflation de la circulation s = i − b (flèche orange).

Sur un an, la variation proportionnelle P de la part détenue dans la circulation dépend de s et du rendement y selon la formule : P = (1 + y)/(1 + s) − 1

La politique actuelle donne P₁ ; la moitié d’émission donne P₂. Leur rapport est : P′ = (1 + P₂)/(1 + P₁) − 1

Définissons le changement d’utilité associé comme u′ = P′, mais en calculant P₂, utilisons pour les personnes cessant de staker leur rendement minimal exigé respectif. En dessous de ce seuil, elles ne stakeraient de toute façon pas, donc une baisse supplémentaire du rendement ne leur cause aucune perte d’utilité additionnelle.

Selon cette définition, chaque agent voit son utilité augmenter dans le nouvel équilibre. Bien que les stakers voient leur rendement baisser, la chute du taux d’inflation de la circulation est plus forte, ce qui leur permet d’augmenter leur part relative en ETH.

Naturellement, les non-stakers s’en sortent nettement mieux, car pour eux, le seul changement est la réduction de l’émission vers les stakers. Ceux qui arrêtent de staker sont les seuls à voir leur part en ETH circulants diminuer dans le nouvel équilibre.

Malgré ces frictions, leur situation s’améliore implicitement grâce au gain d’utilité. Par exemple, le staker marginal à l’ancien équilibre était indifférent au staking, donc il peut cesser de staker et bénéficier pleinement de la contraction de l’offre.

Quand ceux qui arrêtent de staker se situent entre les deux, ils bénéficient toujours de la baisse d’inflation, mais subissent une perte partielle sur le rendement, jusqu’à atteindre un état d’indifférence entre staking et unstaking. Nous avons ainsi montré que, du point de vue de l’utilité, la politique d’émission n’est pas un jeu à somme nulle.

En outre, toute amélioration d’utilité pour un groupe profite universellement à tous les détenteurs de jetons.

Tout détenteur d’ETH sous-jacent bénéficie du MVI. Cela exclut les CEX et autres fournisseurs de services de staking (SSP) qui tirent profit des frais de staking. Eux ne bénéficient pas de la réduction de l’inflation de l’offre et souhaitent maintenir des rendements élevés pour préserver une forte désinflation.

Mais une émission supérieure au MVI force les stakers réticents à subir une perte d’utilité s’ils stakent, ou des conséquences économiques s’ils ne stakent pas. Sur une courbe d’offre réaliste, même les stakers volontaires peuvent être perdants. Notons que cet exemple ne prend même pas en compte les effets fiscaux.

Une cryptomonnaie PoS offrant un rendement de 5 %, où tout le monde stake, avec une imposition moyenne de 20 % sur les revenus de staking, consacre annuellement 1 % de sa capitalisation à l’impôt. Cela dépasse le montant que Bitcoin distribuera aux mineurs après la prochaine halving.

Le débat ne dépend pas nécessairement de l’opinion des utilisateurs sur le niveau d’imposition ou sur l’interprétation des revenus de staking. On peut néanmoins conclure qu’en appliquant le MVI, Ethereum reste plus neutre face aux différences de politiques fiscales entre États-nations.

On peut affirmer que la preuve d’enjeu nécessite des récompenses plus faibles que la preuve de travail pour atteindre un niveau équivalent de sécurité. Tirer pleinement parti de cela afin de maximiser l’utilité des utilisateurs est crucial. Par exemple, avec un rendement de 2 % et 25 millions d’ETH mis en jeu, la récompense totale est Y = 0,02 × 25 = 0,5 million d’ETH.

Le « taux de retour » requis pour maintenir cette sécurité solide est d’environ r = Y/S = 0,4 %, un chiffre remarquablement bas. En exploitant pleinement cela, nous maximisons l’utilité pour les utilisateurs. L’équilibre potentiel sous la politique actuelle est représenté par le cercle noir.

Avec un rendement d’environ 3 %, 50 millions d’ETH mis en jeu donnent Y = 1,5 million d’ETH/an. Une différence de 1 million d’ETH par an (plus d’un milliard de dollars au prix actuel) pourrait être redistribuée aux utilisateurs d’Ethereum sans dilution des détenteurs existants.

Sous MVI, une redevance moyenne de 15 % sur le staking générerait environ 250 millions de dollars de profit excessif annuel pour les CEX et SSP. Une partie ira aux actionnaires, une autre pourrait financer des lobbying pour maintenir le rendement au-dessus du MVI.

Les avantages macroéconomiques du MVI

Je considère souvent souhaitable que l’ETH pénètre largement l’écosystème. Pour les couches 2 (L2), relier l’ETH lie ensemble la couche 1 et la couche 2, et fournit un financement externe aux utilisateurs de la L2, renforçant ainsi leur sécurité financière.

Si vous concevez un système où les utilisateurs doivent recourir à une dérivée arbitraire d’ETH pour éviter la taxe inflationniste, tout l’écosystème devient plus fragile.

Par exemple, imaginez des utilisateurs incapables de staker qui confient leurs ETH à une organisation (SSP) qui exécute pour eux les validateurs. Ces organisations peuvent émettre des LST comme collatéral, utilisables sur Ethereum.

Si le protocole ne fonctionne pas sous MVI mais avec un taux de dépôt élevé, un ou plusieurs LST pourraient remplacer l’ETH comme monnaie dans l’écosystème Ethereum, s’immisçant dans chaque couche et application. Quelles en seraient les conséquences ?

Premièrement, les effets externes positifs liés à la fonction monétaire pourraient permettre à un LST de conserver sa domination même si son fournisseur SSP offre un service inférieur (frais plus élevés, rendements ajustés au risque moins bons, etc.).

Deuxièmement, et surtout, les détenteurs de LST, ainsi que toute application ou utilisateur dépendant de la stabilité du LST, partageraient un destin commun avec le LST et, ultimement, avec l’organisation émettrice (SSP).

Cela obligerait Ethereum à détruire une grande partie de lui-même. Les utilisateurs affectés pourraient préférer réinterpréter une erreur ou un comportement inapproprié comme quelque chose de totalement différent. Dès lors que vous devenez la monnaie d’Ethereum, vous faites partie intégrante de la couche sociale. Nous ne nous soucions plus seulement de la proportion d’ETH mis en jeu derrière le LST, mais de la proportion totale d’ETH concernée. Les institutions corrompues se situent alors à un niveau supérieur au mécanisme de consensus.

Comme l’a montré The DAO, si la proportion totale de l’offre en circulation affectée devient suffisamment importante, la « couche sociale » pourrait remettre en question son engagement envers le processus de consensus attendu.

Si la communauté ne peut plus efficacement intervenir, par exemple en cas d’attaque de type 51 % active, les mécanismes d’atténuation des risques, tels que les systèmes d’alerte discutés par Buterin, pourraient devenir inefficaces.

Dans ce cas, le mécanisme de consensus, via ses dérivés, devient si vaste et interconnecté que son dernier arbitre — la consensus social — est saturé.

Considérons maintenant un scénario différent sous MVI. Premièrement, chaque LST ferait face à une concurrence plus rude de la part des ETH non mis en jeu. Ainsi, la capacité de monopoliser la fonction monétaire pour imposer des frais élevés ou proposer des produits plus risqués serait affaiblie.

Deuxièmement, la couche sociale resterait attachée nativement à Ethereum et à l’ETH, plutôt qu’à des organisations extérieures et à leurs dérivés d’ETH. En maintenant le taux de mise en gage suffisamment bas via le MVI, on modifie ainsi le calcul des risques des participants.

Sous MVI, lorsque le taux de mise en gage est assez bas pour éviter les risques moraux, le problème d’agence (PAP) lié au délégation du staking peut être mieux évalué. Aucun LST ne deviendra « trop gros pour faire faillite » aux yeux de la couche sociale d’Ethereum.

Cette évaluation reflétera le fait que plus une part importante du staking est contrôlée par un agent agissant pour le compte d’un principal (ou par toute entité pouvant interférer), plus il aura d’occasions de corrompre le consensus pour son propre profit.

Les délégants doivent toujours tenir compte des garanties de sécurité qu’ils obtiennent (par exemple, le risque de valeur personnel de l’agent de staking ou de toute tierce partie), sachant qu’en cas de scénario catastrophe, ils pourraient tout perdre.

En retirant à l’ETH sa dominance monétaire directe, et en supposant que sous MVI le taux de dépôt croît jusqu’à atteindre une taille optimale en termes d’utilité, les grands SSP trouveront probablement plus rentable de suivre des stratégies non monopolistiques (c’est-à-dire limiter leurs frais).

Ce commentaire concerne surtout la situation actuelle. Mais il est important car il reflète le fait que chaque fois que nous éliminons une « couche cartellisée », la proposition de valeur des SSP sûrs et alignés en valeur augmente relativement.

Une étape cruciale vers le MVI est la combustion du MEV, qui pourrait aussi éliminer des « couches cartellisées » potentiellement plus problématiques que la fonction monétaire. La combustion du MEV aide à réduire la variance des récompenses pour les stakers indépendants, variance qui augmente si l’on abaisse le rendement du staking.

Elle apporte également une meilleure précision dans la recherche du MVI, en éliminant une source de revenus dont l’évolution future ne peut être prédite à l’avance.

Notons qu’à l’avenir, diverses approches pourraient traiter certains aspects du problème d’agence dans le staking délégué (par exemple, signatures ponctuelles). Toutefois, les questions fondamentales de confiance, d’incitations au monopole et de capacité à la censure pourraient rester difficiles à contourner.

Un autre avantage du MVI est qu’il améliore les conditions du staking indépendant, ce qui est lié à la relation directe entre la taille du gage, le nombre de validateurs et la charge réseau. Si la taille du gage change, la taille ou le nombre de validateurs (charge réseau) change aussi.

Cet effet se propage à travers tout l’espace de conception du protocole, influençant tout paramètre pouvant être ajusté en fonction de la charge réseau, par exemple ceux liés aux soldes variables des validateurs.

C’est une propriété fondamentale du mécanisme de consensus actuel. Si la politique d’émission conduit à d=0,6 au lieu de d=0,2 au point d’équilibre à moyen terme, alors, toutes choses égales par ailleurs, le staking indépendant nécessiterait trois fois plus d’ETH pour maintenir la même charge réseau.

Finalement, je pense que le bénéfice le plus important du MVI réside dans sa capacité à fournir de l’utilité aux utilisateurs ordinaires. Ethereum occupe une position unique pour faire de sa cryptomonnaie native une monnaie mondiale, ce qui me semble une opportunité précieuse à saisir.

Quand les États augmentent leur base monétaire pour provoquer une inflation des prix, ils contrôlent le choix temporel des individus, pensant que ce contrôle reste viable dans un monde numérique et globalisé.

Ethereum ne devrait pas contrôler les citoyens ordinaires ni les forcer à sacrifier la liquidité de leurs économies. Nous devrions leur permettre d’utiliser facilement la monnaie Ethereum et d’en tirer le maximum d’utilité. Le « taux sans risque » dans Ethereum, c’est simplement détenir (et échanger) des ETH.

Répondre aux objections potentielles contre le MVI

Après avoir exposé les avantages potentiels du MVI, la deuxième partie aborde certaines critiques formulées, notamment la sécurité économique réduite et l’idée que, si nous baissions les rendements, le staking délégué remplacerait entièrement le staking indépendant.

Concernant le premier point, c’est effectivement vrai : un taux de dépôt plus élevé oblige les attaquants à mobiliser davantage de ressources, par exemple pour inverser la finalité. Ce n’est pas un aspect à prendre à la légère.

Notre objectif n’est pas une « émission minimale », mais bien une émission « minimale viable ». Nous devons toujours garantir qu’elle reste « viable ». Buterin a donné des explications intuitives sur le coût qu’une attaque 51 % devrait avoir pour Ethereum.

Nous pouvons aussi considérer que les près de 14 millions d’ETH mis en jeu au moment de la fusion reflètent la « préférence » de l’écosystème quant à la taille du gage jugée suffisamment sécurisée sous le mécanisme de consensus actuel (en termes de résistance aux attaques de type « faux bilan », et pas seulement de responsabilité du super-comité).

Parallèlement, disposer d’une marge significative est intéressant, et le taux actuel de mise en gage (d ≈ 0,2) par rapport à celui au moment de la fusion (d ≈ 0,1) pourrait bien représenter une amélioration notable en matière de résistance aux faux bilans.

La pente de la courbe de récompense ne doit pas être trop raide, ce qui explique pourquoi nous pourrions vouloir opérer à une certaine distance du point de « préférence », et déterminer finalement d à partir d’une analyse probabiliste de l’offre et de la demande de staking.

Certains pourraient arguer que le staking délégué facilite la concentration des ressources d’attaque, ce qui n’offrirait qu’une sécurité « apparente ». Mais en punissant tous les comportements fautifs et en éliminant les risques moraux (via le MVI), les délégants doivent faire très attention lorsqu’ils délèguent, comme mentionné précédemment.

Dans ce cadre, le marché détermine le ratio de capitalisation approprié pour les opérateurs de staking et évalue le risque du staking. Inversement, Ethereum se charge de sanctionner les comportements inappropriés et de préserver la valeur de l’ETH par rapport à la valeur qu’il sécurise.

En assurant la pénétration des ETH dans l’économie réelle, et en faisant en sorte que tous les participants au consensus aient un intérêt réel, nous fixons un prix plus élevé à l’attaque, difficile à contourner par ingénierie financière.

J’aborde ce point parce que certaines alternatives intéressantes ont été discutées, où Ethereum interviendrait dans le processus de délégation, rendant celle-ci sans risque pour le délégant. Ainsi, pour les délégants contribuant à la dégradation du consensus, le risque serait bien moindre.

Ou du moins, cela semblerait être le cas. Mais si la pire situation se produit — fork d’Ethereum ou intervention sociale nécessaire — les délégants sans risque pourraient être surpris par la manière dont la couche sociale évaluera leur rôle et les dommages causés.

Je reviens ici à la demande de Buterin de ne pas surcharger le consensus. Mon argument, thème central de cet article, est que lorsque la proportion d’ETH impliquée dans le processus de consensus devient très élevée, tout le monde est impliqué, et un résultat « neutre » devient impossible.

La conclusion sur le premier point est que d sous MVI doit rester suffisamment élevé pour assurer la sécurité, que le délégation réduit effectivement la sécurité dans une certaine mesure, mais tant que le staking comporte un risque, les parties sauront évaluer le risque et délèguer intelligemment.

Conserver des stakers indépendants est effectivement une énigme complexe. Les économies d’échelle sont difficiles à concevoir pour les éliminer, et nous n’avons pas assez porté attention à la liquidité dans le staking. Toutefois, certaines nuances dans l’argumentaire actuel favorisent davantage le MVI, que je souhaite souligner.

Les stakers individuels domestiques d’Ethereum supportent un certain coût lorsqu’ils stakent. Ils paient une grande partie des coûts à l’avance, notamment en acquisition de connaissances. Ils encourent aussi des coûts variables comme la bande passante, le temps de dépannage et le risque d’interruption.

De nombreux SSP ont également engagé des coûts importants dans la conception de leurs services, et supportent d’autres types de coûts opérationnels que les stakers indépendants n’ont pas à craindre. Toutefois, ils s’appuient sur les économies d’échelle pour réduire le coût moyen par validateur.

Nous devons supposer que les SSP cherchent à maximiser leurs profits, et envisager comment leurs frais pourraient varier selon différents équilibres. Quelle est la différence d’économies d’échelle entre d=0,2 et d=0,6 ? Il semble raisonnable de supposer que les SSP ont un coût moyen beaucoup plus bas à d=0,6.

Rappelez-vous qu’à d=0,2, les stakers indépendants pourraient exécuter des validateurs trois fois plus petits qu’à d=0,6. Cela pourrait faire la différence entre

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News