Rapport sur les paiements Web3 : la mobilisation générale des géants du secteur pourrait transformer l'architecture actuelle du marché cryptographique

TechFlow SélectionTechFlow Sélection

Rapport sur les paiements Web3 : la mobilisation générale des géants du secteur pourrait transformer l'architecture actuelle du marché cryptographique

Cet article présentera brièvement le concept et les voies du paiement Web3, puis expliquera, au niveau opérationnel et au regard de la conformité juridique et de la réglementation, pourquoi le paiement Web3 pourrait redéfinir l'architecture du marché cryptographique.

Rédaction : Will Wang ; Diane Cheung

L'émergence de la technologie blockchain et des cryptomonnaies permet non seulement d'acheter des œuvres d'art numériques NFT, d'interagir avec d'autres joueurs dans le Metaverse ou de gagner de l'argent via les mécaniques de jeu de GameFi, mais elle fournit également une solution fondamentale de paiement décentralisé pair-à-pair. Ces solutions de paiement Web3 rapides et pratiques transforment progressivement nos modes de paiement actuels, voire tout le système financier.

Depuis que PayPal a lancé sa stablecoin PayPal USD en août, nous avons vu de nombreux géants du secteur annoncer officiellement l'extension de leurs activités vers les paiements Web3, ou intégrer des canaux de paiement Web3, donnant l'impression d'une offensive généralisée sur ce marché. Nous observons ainsi des initiatives majeures telles que la solution d’agrégation de dépôt/retrait de MetaMask, la demande de licence de paiement par X (anciennement Twitter), ou encore le réseau de règlement blockchain VISA USDC. Tous ces grands acteurs de la chaîne industrielle s'engagent activement dans cet espace.

Étant donné que les paiements Web3 englobent presque toutes les infrastructures du secteur — paiements, stablecoins, portefeuilles, custody, échanges — il est crucial pour tous les participants à l’écosystème Web3 de comprendre leurs cas d'utilisation variés et leurs avantages potentiels.

Cet article présente brièvement les concepts et parcours des paiements Web3, puis examine pourquoi ceux-ci pourraient redessiner les contours du marché des cryptomonnaies, tant au niveau opérationnel que réglementaire. Nous espérons que ce texte sera utile à cet égard, et invitons à toute discussion. L'article fait environ 16 000 caractères, avec un temps de lecture estimé à 30 minutes.

TL; DR

-

Les paiements traditionnels et les paiements Web3 ne sont pas dissociés, mais convergent mutuellement : monnaie fiduciaire et cryptomonnaies interagissent constamment, fusionnant progressivement avec des cas concrets comme les stablecoins et les monnaies numériques de banque centrale (CBDC) ;

-

Le bitcoin a été conçu pour réaliser un système de paiement électronique décentralisé pair-à-pair, dont les paiements Web3 sont issus. Actuellement, les paiements Web3 se divisent grossièrement en deux catégories : les paiements de dépôt/retrait (on-ramp/off-ramp), et les paiements en cryptomonnaie (sur chaîne et hors chaîne) ;

-

Des géants tels que PayPal, Coinbase et MetaMask ouvrent progressivement leurs services ou y intègrent des paiements Web3, couvrant portefeuilles, custody, paiements, échanges et stablecoins, et finissent par étendre leur emprise à l’ensemble de leur écosystème, créant ainsi des boucles fermées ;

-

L’infrastructure des paiements Web3 se consolide progressivement, reliant portefeuilles, custody et stablecoins. Plus important encore est la création de scénarios de paiement. Imaginez comment X (Twitter), Telegram, MetaMask ou PayPal pourraient construire chacun un vaste écosystème cryptographique. Dans ce contexte, la configuration actuelle du marché des cryptos changera inévitablement ;

-

La conformité réglementaire est la base des activités de paiement. La nature complexe et transfrontalière des paiements Web3 pose d’importants défis réglementaires. Cependant, avec une régulation croissante des cryptos, l’adoption pourrait augmenter, accélérant ainsi le développement du secteur des paiements Web3 ;

-

Du point de vue du système monétaire, la BRI considère que la clé du développement monétaire après la digitalisation est la tokenisation. Cette dernière peut renforcer significativement les capacités des systèmes monétaires et financiers, et libérer de nouvelles dynamiques de croissance économique ;

-

La plus grande opportunité des cryptomonnaies pourrait ne pas résider dans leur statut de monnaie numérique, mais plutôt dans leur potentiel comme nouveau mode de paiement. Certains pensent que l’application phare de Web3 n’est pas encore arrivée, mais elle pourrait bien être déjà là : les paiements !

I. Aperçu des paiements Web3

En termes simples, les paiements Web3 désignent un mode de paiement basé sur la technologie blockchain et les cryptomonnaies. Toutefois, en raison des caractéristiques propres à la blockchain et aux cryptomonnaies, les paiements Web3 ne se limitent pas à une simple fonction de transaction.

Les cryptomonnaies comme Bitcoin ont des attributs multidimensionnels : elles constituent non seulement un moyen de paiement (a form of payment), mais aussi une technologie innovante, un support de valeur (a store of value) et une infrastructure financière décentralisée (a distributed ledger). En outre, elles peuvent servir d’unité de compte (a unit of account) lors des transactions.

Les paiements traditionnels et les paiements Web3 ne sont pas isolés, mais s’attirent mutuellement. Monnaie fiduciaire et cryptomonnaies interagissent sans cesse, fusionnant progressivement dans des applications concrètes comme les stablecoins ou les CBDC. Les paiements Web3 redéfinissent progressivement notre système de paiement et même tout le système financier.

1.1 Paiements traditionnels

Commençons par les paiements traditionnels. Un paiement correspond au transfert de monnaie (ou d’un équivalent monétaire) ou d’une créance d’un payeur à un bénéficiaire. Il s’agit d’un processus d’appariement entre flux d’information et flux financiers, aboutissant à un échange de biens contre argent. L’essence du paiement réside dans le transfert de fonds.

Au sens large, les paiements incluent les espèces physiques et les formes monétaires électroniques. Les méthodes de transfert de fonds se divisent en quatre grandes catégories : espèces, virement bancaire, carte de débit et carte de crédit. Pour les trois dernières — formes électroniques —, le transfert nécessite un système financier centralisé (comme une banque). Si la banque ne peut effectuer directement le paiement, un tiers prestataire de paiement doit intervenir.

Selon la devise utilisée, on distingue les paiements nationaux et internationaux. Comme les paiements Web3 s’effectuent sur blockchain, ils combinent une fonction transdevise (monnaie fiduciaire vs cryptomonnaie) et transfrontalière, pouvant donc être classés comme un type de paiement international.

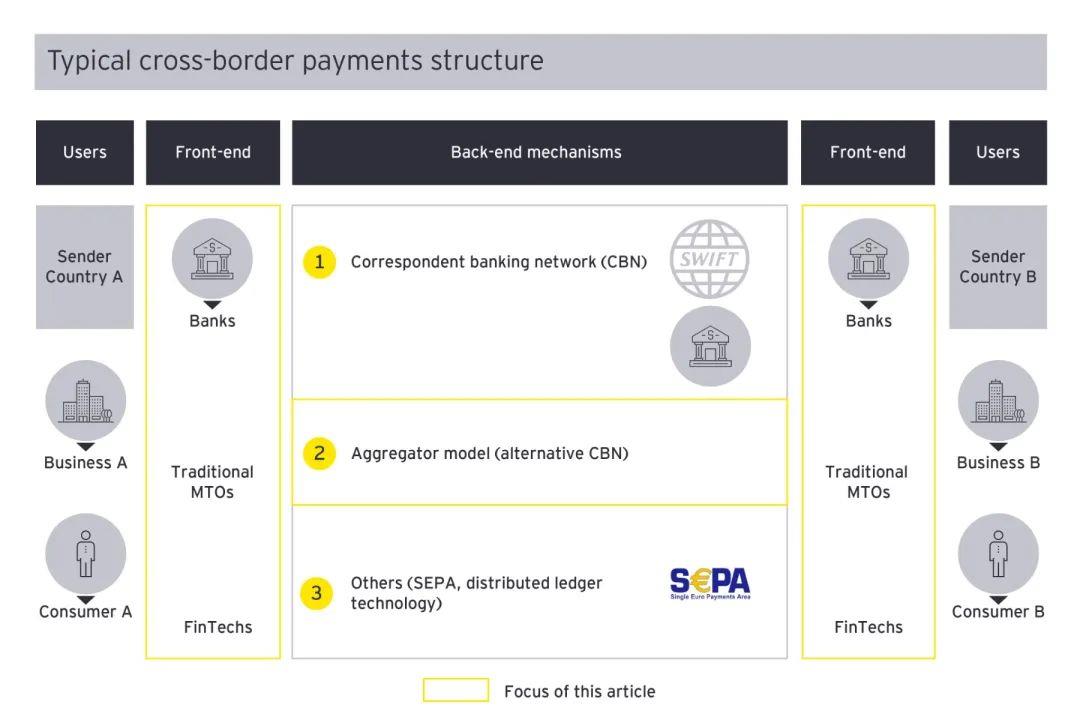

La chaîne de valeur des paiements internationaux implique de nombreux acteurs : clients, banques commerciales, prestataires de paiement tiers, institutions de compensation, commerçants, etc. Elle se structure généralement en trois niveaux : le premier rassemble les utilisateurs et commerçants (source et destination du paiement) ; le deuxième regroupe les prestataires de services de paiement (banques, plateformes tierces) ; le troisième constitue le réseau de paiement international, qui en est le socle technique (SWIFT, SEPA, etc.).

Voici une illustration de l’architecture des paiements internationaux :

En fonction du type de fournisseur de paiement international, on distingue les virements bancaires, les sociétés spécialisées en transferts, les réseaux de cartes bancaires et les prestataires de paiement tiers. Examinons maintenant les paiements Web3 basés sur le règlement blockchain.

1.1.1 Paiements internationaux interbancaires

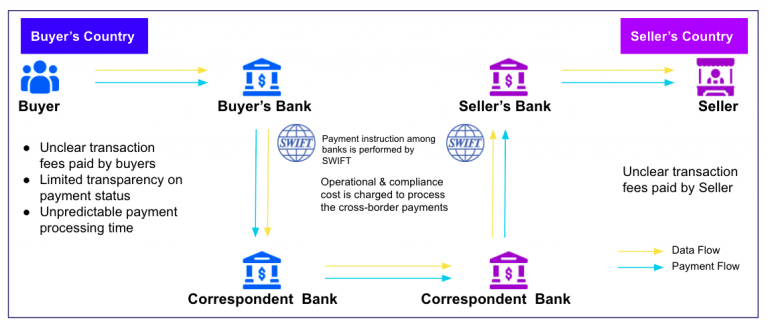

À l’origine, les paiements internationaux passaient principalement par les banques, notamment les virements SWIFT, initialement destinés aux transactions interbancaires et au commerce international. Ce mode de paiement exige un réseau bancaire complexe, pouvant prendre plusieurs jours, voire semaines. De plus, il implique souvent des conversions multiples de devises et des frais élevés.

Les paiements internationaux traditionnels reposent surtout sur le réseau SWIFT, qui ne détient ni fonds ni comptes, mais assure une communication standardisée entre institutions financières. On peut voir SWIFT comme un réseau reliant presque toutes les grandes banques mondiales, utilisant un langage commun pour les opérations de change. Cependant, ses faiblesses sont notoires : si un virement traverse plusieurs banques intermédiaires ou subit un contrôle anti-blanchiment, cela peut retarder voire bloquer le transfert, sans parler des pertes de change.

Comme illustré ci-dessus, lorsque la banque émettrice et la banque bénéficiaire ont un compte commercial commun, le transfert s’effectue directement via ce compte, moyennant des frais. Sinon, une banque intermédiaire intervient, facturant des frais supplémentaires et rallongeant le délai de traitement.

Les paiements internationaux bancaires sont fortement réglementés, avec des politiques variables selon les pays, ce qui limite leur accessibilité. Par ailleurs, ces paiements exigent généralement une forte vérification KYC/AML, obligeant les utilisateurs à ouvrir un compte, ce qui augmente les coûts.

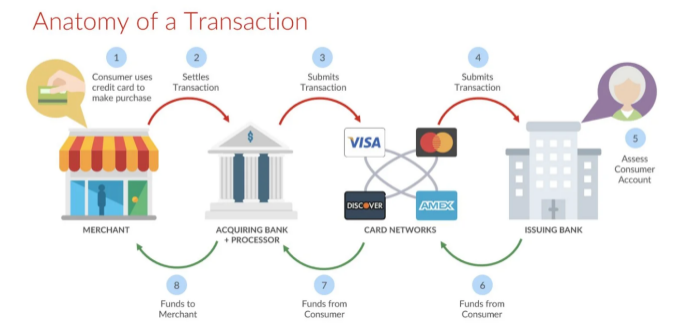

1.1.2 Réseaux internationaux de cartes bancaires

Comme SWIFT, les réseaux internationaux de cartes bancaires constituent un pilier des paiements traditionnels, mais se concentrent davantage sur les scénarios de prélèvement marchand (débit du compte client). Ils offrent diverses modalités de collecte et réalisent immédiatement la conversion de devises, créditant le commerçant en monnaie locale.

Ces réseaux traitent des informations de paiement à l’échelle internationale. Les six principaux sont aujourd’hui : VISA, Mastercard, UnionPay, American Express, JCB et Discover. Le règlement via ces réseaux prend généralement T+1 jour ou plus, soit au moins un jour ouvrable avant que le montant n’atteigne le compte du commerçant. Ces réseaux doivent disposer d’une licence pour opérer, soumis aux régulations spécifiques de chaque pays.

1.1.3 Paiements internationaux par tiers

Avec le développement du commerce électronique et des technologies numériques, les virements électroniques sont devenus populaires pour les paiements internationaux. Ce modèle repose sur des institutions non bancaires (comme Alipay ou PayPal) agissant comme intermédiaires, assurant tout ou partie du service de transfert. Ces prestataires jouent un rôle clé dans le commerce électronique transfrontalier, les transferts familiaux, le commerce d’import-export et les paiements mobiles à l’étranger.

Les tiers prestataires de paiement international doivent s’appuyer sur des réseaux de cartes ou des banques pour le règlement final. Les conversions de devises s’effectuent principalement via les banques. Ces prestataires offrent souvent une fonction de custody : les fonds restent temporairement sur leur compte jusqu’à confirmation de la transaction, avant d’être transférés au vendeur.

Dans un scénario de commerce électronique transfrontalier, l’utilisateur lance la transaction. Le prestataire relie son compte bancaire ou sa carte (crédit/débit) à un canal de paiement. Après achat, les fonds passent par ce canal, connecté au réseau de cartes pour le règlement. Une fois réglé, le prestataire verse les fonds au commerçant. En cas d’achat physique, un agent acquéreur relie le commerçant au prestataire.

Bien qu’ils couvrent aujourd’hui la majorité des cas d’usage, les paiements traditionnels font face à des problèmes concrets : coûts élevés, lenteur, accès limité et manque de transparence. Selon une enquête de la Réserve fédérale américaine, les utilisateurs expriment deux frustrations principales : le besoin d’accélérer les délais de paiement, idéalement vers un service disponible 7j/7, 24h/24, 365j/an, et une demande croissante pour des paiements instantanés en continu.

1.2 Paiements Web3

Bien que les modes de paiement se numérisent rapidement, la multiplicité des acteurs rend le processus de transfert compliqué et coûteux. L’amélioration de l’expérience utilisateur reste freinée par les intermédiaires, les banques et les entreprises technologiques.

Bitcoin a été conçu dès l’origine comme un système de paiement électronique décentralisé pair-à-pair. En 2008, Satoshi Nakamoto publia le livre blanc de Bitcoin dans le contexte de la crise financière mondiale, visant à transformer le système financier centré sur les banques traditionnelles, et à promouvoir la décentralisation financière. Depuis sa création le 9 janvier 2009, Bitcoin a ouvert la voie à l’adoption massive des cryptomonnaies.

Les paiements en Bitcoin permettent un transfert direct entre utilisateurs, sans passer par des banques, centres de compensation ou plateformes électroniques. Cela évite les frais élevés et les longs délais. Tout utilisateur disposant d’un appareil connecté à Internet peut l’utiliser librement.

À mesure que les cryptomonnaies gagnent en acceptabilité, elles doivent interagir avec la monnaie fiduciaire. Ici, les institutions de dépôt/retrait jouent un rôle similaire aux banques dans les paiements internationaux, en assurant la conversion entre monnaie fiduciaire et cryptomonnaie.

Ainsi, les paiements Web3 se divisent actuellement en deux catégories principales :

(1) Paiements de dépôt/retrait (On Ramp & Off Ramp) : conversions entre monnaie fiduciaire et cryptomonnaie ;

(2) Paiements en cryptomonnaie, comprenant (2.1) paiements sur chaîne en actifs natifs (transferts entre deux adresses sur blockchain, achat de NFT, swaps entre cryptomonnaies) ; et (2.2) paiements hors chaîne en entités traditionnelles, où la cryptomonnaie sert d’équivalent monétaire pour acheter des biens/services.

Les paiements Web3 relient monnaie fiduciaire et cryptomonnaie via les services de dépôt/retrait, et permettent la circulation des actifs cryptographiques via les paiements en cryptomonnaie, formant ainsi une boucle complète.

Les paiements en cryptomonnaie étant réalisés sur chaîne, ils sont peu limités géographiquement. La réglementation progresse progressivement, mais les paiements de dépôt/retrait, impliquant la monnaie fiduciaire, restent soumis aux cadres réglementaires existants.

1.3 Avantages des paiements Web3 par rapport aux paiements traditionnels

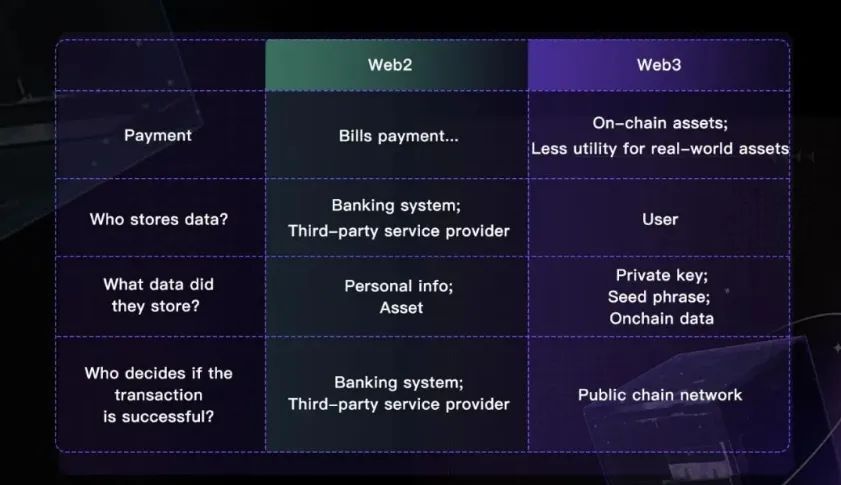

Les paiements traditionnels reposent sur un système comptable : le transfert de valeur est enregistré dans les comptes d’intermédiaires (banques, prestataires). La multitude d’acteurs impliqués rend le processus lent, coûteux et sujet à friction.

En revanche, les paiements Web3 reposent sur un système basé sur la valeur ou les jetons (value-based or token-based), où le transfert est stocké directement par l’utilisateur dans un grand livre distribué (blockchain). Grâce à l’infrastructure blockchain, les cryptomonnaies peuvent être transférées directement entre émetteur et destinataire, résolvant ainsi les problèmes de coûts élevés, d’efficacité limitée et de lenteur des paiements traditionnels.

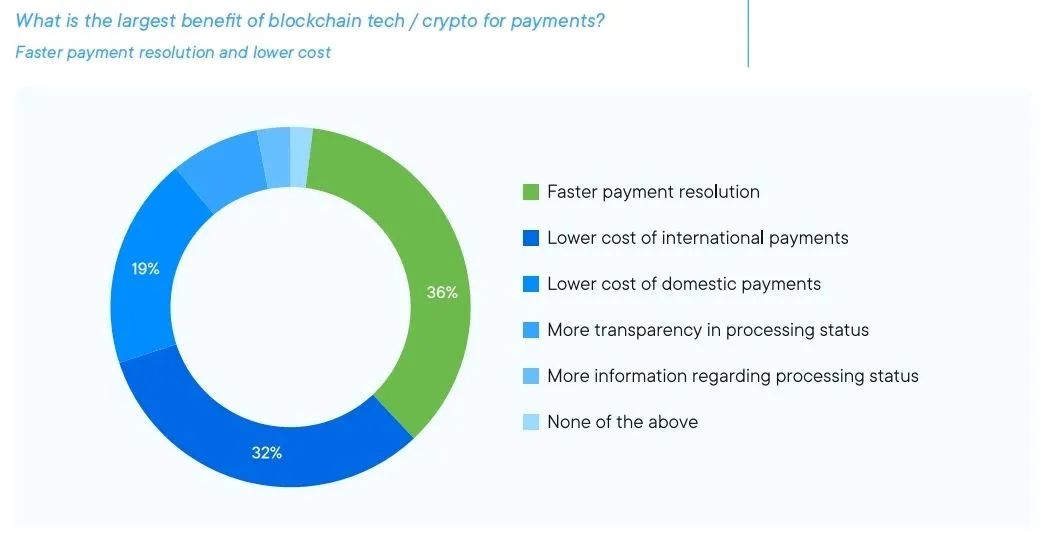

Quels sont les avantages des paiements Web3 par rapport aux paiements traditionnels ?

Premièrement, la technologie blockchain réduit efficacement les coûts de confiance entre les parties, rendant les paiements plus directs, rapides et sécurisés. La fonctionnalité des contrats intelligents permet des paiements programmables et une exécution automatisée, améliorant l’efficacité et la fiabilité.

Deuxièmement, les paiements en cryptomonnaie offrent une rapidité nettement supérieure, particulièrement notable dans les paiements internationaux. Ce gain devient un moteur puissant pour le développement des paiements cryptographiques, tout en poussant les systèmes traditionnels à évoluer.

Troisièmement, grâce à leur caractère décentralisé, les paiements Web3 simplifient les processus basés sur des institutions de compensation centralisées, réduisent les frictions et améliorent considérablement l’efficacité des paiements internationaux, accélérant ainsi les règlements.

Tout indique que les paiements traditionnels et Web3 ne sont pas opposés, mais convergent mutuellement. D’un côté, la technologie blockchain s’intègre de plus en plus dans le secteur traditionnel : au-delà des CBDC expérimentées dans plusieurs pays, des acteurs comme SWIFT, VISA ou PayPal explorent activement des solutions de paiement Web3. De l’autre côté, les projets Web3 collaborent étroitement avec les institutions financières traditionnelles et les prestataires de paiement, et accélèrent l’adoption de stablecoins conformes.

Bien que les paiements Web3 fassent face à des défis techniques, d’acceptabilité, de sécurité et de conformité, leur impact sur l’industrie crypto, voire sur la finance traditionnelle, reste profond.

II. Les principaux chemins des paiements Web3

Actuellement, les paiements Web3 se divisent en deux catégories :

(1) Paiements de dépôt/retrait (On Ramp & Off Ramp) ;

(2) Paiements en cryptomonnaie (incluant les paiements sur chaîne et hors chaîne).

Les paiements Web3 relient monnaie fiduciaire et cryptomonnaie via les services de dépôt/retrait, et permettent la circulation des actifs cryptographiques via les paiements en cryptomonnaie, formant ainsi une boucle complète.

Étant donné la taille encore modeste des actifs natifs du marché crypto et le nombre limité de scénarios de paiement, la plupart des discussions autour des paiements Web3 concernent actuellement les conversions entre monnaie fiduciaire et cryptomonnaie.

2.1 Paiements de dépôt/retrait

Les paiements de dépôt/retrait (On Ramp & Off Ramp) constituent un pont essentiel entre monnaie fiduciaire et cryptomonnaie, permettant de fermer la boucle de paiement. À l’exception des méthodes OTC/P2P, tous les autres processus nécessitent l’intervention d’un prestataire de paiement tiers.

2.1.1 Flux des paiements de dépôt/retrait

Le flux financier derrière les paiements de dépôt/retrait : l’utilisateur transfère sa monnaie fiduciaire via un canal de paiement vers un fournisseur de liquidité crypto (Crypto Liquidity Provider), qui agit comme un commerçant dans un scénario de paiement traditionnel, transférant la cryptomonnaie (vue comme une “marchandise”) depuis la blockchain vers l’adresse de l’utilisateur, tout en fournissant de la liquidité au prestataire de paiement. Le processus inverse s’applique pour le retrait.

Ces fournisseurs de liquidité sont généralement des exchanges centralisés (comme Coinbase Prime, Binance, Kraken), des émetteurs de stablecoins (Tether, Circle) ou des banques amies des cryptos (Silvergate Bank, Signature Bank, aujourd’hui fermées). Ils jouent un rôle crucial en tant que pont entre monnaie fiduciaire et cryptomonnaie.

2.1.2 Principales méthodes de dépôt/retrait

A. Exchanges centralisés

Les exchanges centralisés ayant une fonction de transfert de monnaie, leur activité chevauche celle des prestataires de paiement. Ils demandent souvent les mêmes licences, ce qui explique pourquoi la plupart proposent des services de dépôt/retrait.

De plus, en tant que fournisseurs de liquidité, ils développent naturellement cette activité. Ainsi, la majorité des exchanges centralisés possèdent leur propre module de dépôt/retrait, permettant aux utilisateurs d’acheter directement des cryptomonnaies par carte de débit/crédit ou virement bancaire (ex : Binance Pay, Coinbase Pay, XXX Pay).

Ils offrent une interface de paiement via un portefeuille hébergé, où les utilisateurs peuvent choisir entre des comptes internes ou utiliser un portefeuille non hébergé. Cette dernière option évite les frais de gaz, donc coûte moins cher.

Dans certaines juridictions strictes, les exchanges doivent intégrer des prestataires de dépôt/retrait indépendants comme canal de paiement. Cette pratique convient aussi aux DEX : Uniswap, par exemple, intègre Moonpay, PayPal, etc., pour faciliter l’accès des utilisateurs.

B. Prestataires de dépôt/retrait indépendants

Ce sont des prestataires de paiement dotés de fonctionnalités de transfert de cryptomonnaie (y compris des banques crypto-friendly), devant obtenir les licences appropriées dans leurs zones d’activité.

MoonPay est actuellement le leader des services de dépôt/retrait, se positionnant comme le "PayPal de Web3", avec plus de 5 millions d'utilisateurs inscrits. Il couvre plus de 160 pays/régions, propose plus de 80 cryptomonnaies et 30 monnaies fiduciaires, et détient la plupart des licences requises.

Sur le plan des moyens de paiement, MoonPay accepte actuellement les cartes de crédit/débit, les paiements mobiles et les virements inter-comptes. Après saisie de l’adresse blockchain et du montant, le paiement est exécuté. Coinbase fournit la liquidité. Grâce à ses fonctionnalités complètes et à son avantage précoce, MoonPay domine le marché occidental axé sur les cartes de crédit, atteignant une valorisation de 3,5 milliards de dollars.

Par ailleurs, le géant traditionnel PayPal, fort de son canal de paiement, a récemment lancé la stablecoin PYUSD en partenariat avec Paxos, visant le marché des paiements Web3. Silvergate Bank (en faillite) et Signature Bank (fermée par autorité) étaient aussi des canaux importants de dépôt/retrait.

C. Autres méthodes de dépôt/retrait

D’autres solutions sont des produits combinant les deux types précédents.

Les agrégateurs de paiement rassemblent plusieurs prestataires indépendants, permettant aux utilisateurs de comparer tarifs et taux. MetaMask est l'exemple typique, suivi par TransitSwap et KyberSwap.

Les distributeurs automatiques (ATM) et terminaux de paiement (POS) pour cryptomonnaies. Avec l’évolution du secteur, des points de vente physiques apparaissent. Les ATM permettent d’acheter des cryptos en espèces. Le fournisseur achète la liquidité auprès d’un tiers et la remet à l’utilisateur. L’avantage est l’anonymat (peu ou pas de vérification d’identité), mais les frais sont très élevés (5 % à 20 %). Bitcoin Depot est un leader dans ce domaine.

Les terminaux POS permettent aux utilisateurs de payer en cryptomonnaie et aux commerçants de recevoir en monnaie fiduciaire, réalisant ainsi un retrait. Ces services nécessitent une licence, mais les frais sont inférieurs à ceux des ATM. Pallapay est un exemple de ce type de solution.

Glob

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News