Où se trouvent les plus de 120 millions d'Ethereum en circulation ?

TechFlow SélectionTechFlow Sélection

Où se trouvent les plus de 120 millions d'Ethereum en circulation ?

En tant que solution alternative à Ethereum permettant de réduire considérablement les coûts de transaction, la couche 2 ne montre, pour l'instant du moins, aucun signe pouvant ébranler la position d'Ethereum.

Rédaction : Babywhale, Foresight News

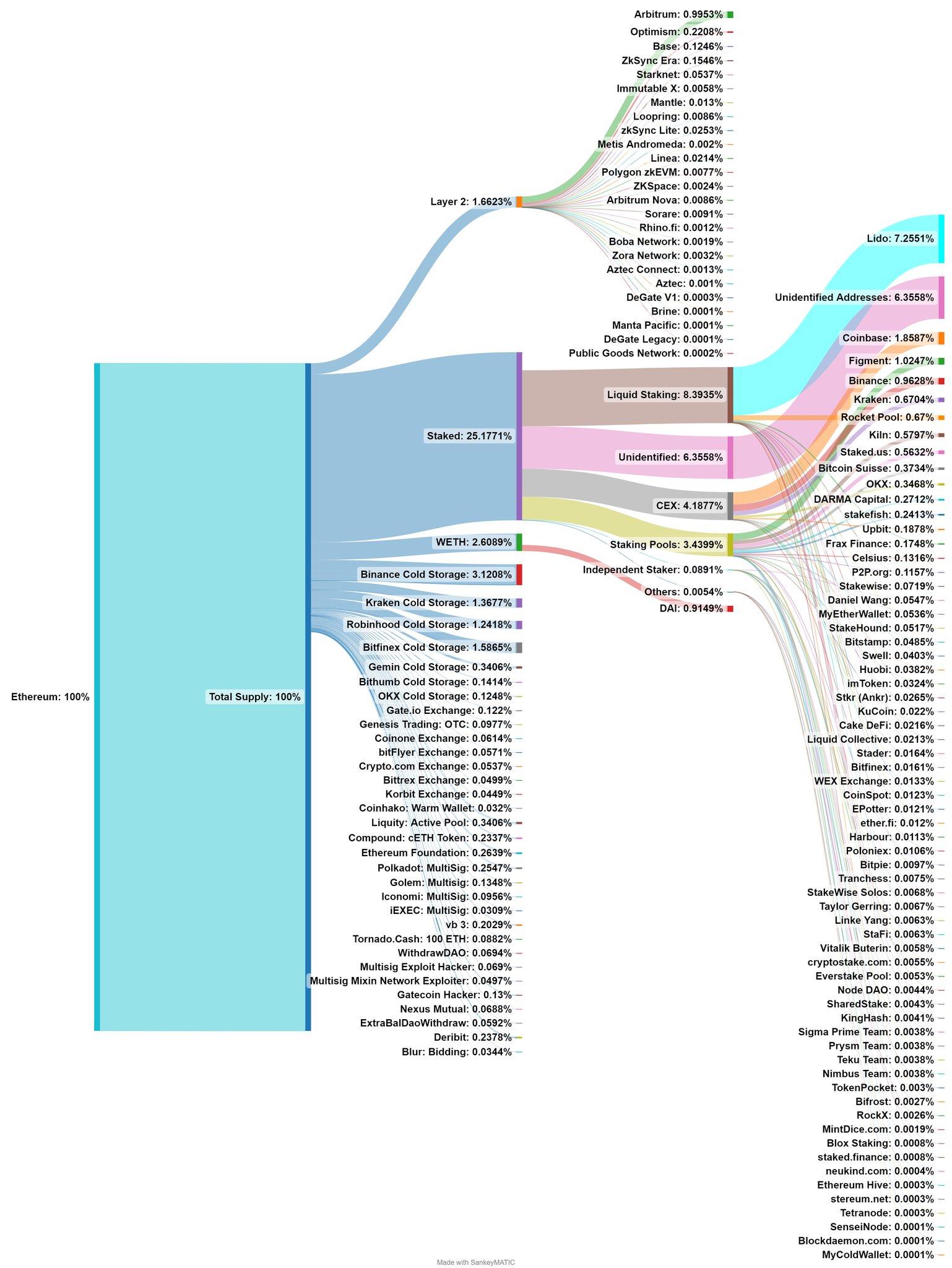

Actuellement, la quantité totale d'ETH en circulation dépasse légèrement 120 millions de tokens, avec un excédent de 233 000 ETH. Ces centaines de millions de jetons sont désormais dispersés aux quatre coins du monde Web3 : sur les exchanges, dans le DeFi, sur les ponts de cross-chain, sur les Layer 2, sur des blockchains hors écosystème EVM, ainsi que dans des portefeuilles appartenant à des hackers qui n’osent pas les déplacer par crainte d’être localisés.

Nous sommes constamment submergés par toutes sortes de données : tel nouveau L2 atteint un nouveau record d’ETH transférés via cross-chain, les réserves des exchanges tombent à un plus bas historique… Mais quelqu’un s’est-il déjà demandé comment ces ETH sont réellement répartis ? Où vont exactement les ETH préférés des utilisateurs ?

Un utilisateur de la plateforme X, passionné par Ethereum et connu sous le nom d’Eth Wave (@TrueWaveBreak), a réalisé une statistique qu’on ne peut pas dire incomplète, mais plutôt extrêmement partielle. Bien que cette analyse ignore notamment la trajectoire de nombreux WETH ou les ETH ayant quitté l’écosystème EVM, elle dessine tout de même une esquisse globalement parlante de la répartition des ETH :

Ce graphique contient plusieurs données intéressantes dignes d’être approfondies.

Les L2 concentrent moins de 2 % du total des ETH

Selon les données du graphique, l’ensemble des ETH présents sur les L2 représente environ 1,66 % de l’offre totale d’ETH, soit environ 1,992 million d’unités. À la valeur actuelle de l’Ethereum lors de la rédaction de cet article, cela correspond à une capitalisation de 3,223 milliards de dollars, représentant 30,87 % du TVL total des L2 (10,44 milliards de dollars).

Le classement des L2 selon leurs réserves d’ETH est presque identique au classement établi par L2BEAT selon le TVL. Outre les deux géants Arbitrum et OP Mainnet, le développement récent de Base a surpris beaucoup d’acteurs : son TVL a déjà dépassé celui de zkSync Era et Starknet, pourtant lancés plus tôt sur mainnet.

Pourtant, malgré leurs performances remarquables, les L2 affichent un volume cumulé d’ETH légèrement supérieur seulement aux réserves froides de Bitfinex, et équivalent à environ la moitié des réserves froides de Binance.

On peut donc conclure que, bien que les L2 soient une alternative efficace pour réduire drastiquement les coûts de transaction, ils ne montrent aucun signe de pouvoir menacer la position dominante d’Ethereum à ce stade. D’une part, le nombre d’utilisateurs capables de transférer facilement leurs actifs entre différentes chaînes reste encore limité ; d’autre part, il existe toujours sur la chaîne principale de nombreuses applications irremplaçables.

Les CEX restent le principal terrain de liquidité pour l’ETH

D’après les données indiquées sur le graphique, les exchanges centralisés (CEX) détectés possèdent ensemble plus de 7 % de l’offre totale d’ETH. En ajoutant les petits exchanges locaux et les adresses d’exchanges potentiellement non identifiées, la part des CEX pourrait se rapprocher, voire dépasser, les 10 %, malgré une tendance baissière observée ces dernières années.

Cela signifie que les CEX restent le principal lieu de concentration de la liquidité ETH. Ainsi, la pénurie perçue de liquidité sur le marché serait probablement due à une baisse de la volonté des utilisateurs à trader activement, plutôt qu’à une absence réelle de liquidité — la majorité des détenteurs semblant adopter une posture passive.

Par ailleurs, il ne faut pas négliger des institutions comme Robinhood, qui, bien que non spécialisées dans le crypto, proposent des services d’échange de cryptomonnaies. Des entités comme Grayscale, absentes du graphique, détiennent également des volumes importants : par exemple, le fonds ETH de Grayscale détient 3,03 millions d’ETH, soit plus de 2,5 % de l’offre totale, selon les données d’Arkham, plateforme d’analyse blockchain.

Les avoirs des hackers méritent attention

Le graphique mentionne certains hackers notoires, comme ceux ayant compromis le portefeuille multisignature de Polkadot, Mixin ou Gatecoin. D’autres, tels que le groupe nord-coréen Lazarus Group, ne figurent pas sur le schéma, probablement parce qu’ils ont déjà envoyé les fonds volés vers des mixers comme Tornado.Cash ou les ont répartis entre de multiples adresses, rendant leur traçage complet difficile à court terme.

Les ETH mis en gage (staking)

Les ETH mis en staking représentent désormais plus de 25 % de l’offre totale en circulation, et ce chiffre devrait continuer à croître dans un avenir proche. Parmi ces ETH en staking, un tiers est déposé dans des protocoles de staking liquide, dont plus de 86 % se trouvent sur Lido. Dans ce domaine, bien que les exchanges centralisés aient également lancé leurs propres jetons de staking liquide (LST), leur popularité reste très inférieure à celle des protocoles décentralisés, avec des volumes de staking représentant à peine la moitié de ceux des protocoles LSD.

Le staking liquide est un secteur bien plus complexe qu’il n’y paraît : il ne s’agit pas simplement d’échanger ses ETH contre un jeton représentatif équivalent. Des questions cruciales subsistent, telles que la recherche d’une meilleure décentralisation pour limiter les risques, la réduction du seuil minimal requis pour participer au staking, ou encore l’utilisation des LST pour renforcer la sécurité d’autres réseaux (re-staking). Autant de sujets méritant une étude approfondie.

En revanche, le staking liquide constitue fondamentalement une forme d’effet de levier. L’utilisation actuelle des LST comme collatéral pour emprunter dans les protocoles DeFi, ainsi que l’émission de stablecoins décentralisés par certains protocoles LSD via les LST, amplifient davantage cet effet de levier. Si ces mécanismes atteignent une taille critique, lors d’une prochaine période de conditions de marché extrêmes, y aura-t-il suffisamment de liquidité pour assurer le déclenchement efficace des liquidations ? Il s’agit là d’un risque auquel il convient de réfléchir dès maintenant.

Comme le souligne l’auteur lui-même, ce graphique n’est pas parfait : il omet notamment les WETH détenus sur les exchanges ou les L2, ainsi que les DEX. Concernant le DeFi, seul cETH sur Compound et les DAI générés via mise en gage de WETH sur MakerDAO sont pris en compte. De grands protocoles comme Aave, Curve ou Uniswap ne figurent pas dans l’analyse. L’auteur promet d’améliorer progressivement ce diagramme, et nous espérons que sa version finale offrira encore davantage d’insights précieux.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News