Analyse détaillée du modèle économique de Friend.tech : théorie des jeux, valeur attendue et courbe de demande

TechFlow SélectionTechFlow Sélection

Analyse détaillée du modèle économique de Friend.tech : théorie des jeux, valeur attendue et courbe de demande

La meilleure façon de comprendre un modèle économique consiste à se mettre à la place de l'équipe projet : si c'était à moi de concevoir ce modèle économique, comment devrais-je m'y prendre ?

I. Comment créer un produit social de type Ponzi

Le modèle économique de friend.tech semble très simple :

(1) Le prix de la clé augmente avec sa quantité ;

(2) Chaque transaction est soumise à des frais de 10 %, répartis équitablement entre le protocole et l’émetteur de la clé ;

(3) Attribution de points aux utilisateurs sur les six prochains mois.

La meilleure façon de comprendre un modèle économique consiste à se mettre à la place du projet : « Si c’était à moi de concevoir ce modèle, que ferais-je ? ». Notre objectif initial est de créer un produit SocialFi. Toutefois, compte tenu des expériences passées et de l’abondance actuelle de liquidités sur le marché, il est difficile d’être optimiste. Nous optons donc pour un produit doté d’une certaine nature Ponzi afin d’assurer son démarrage.

(1) Que signifie (S²)/16000 ?

Le cœur d’un système Ponzi repose sur le fait que les premiers entrants réalisent des gains. En supposant que tous les utilisateurs entrent un par un, et en considérant que S ne peut prendre que des valeurs entières, on utilise alors les différences finies et les sommes. On observe que ΔP/ΔS croît linéairement, garantissant ainsi une augmentation du prix de la clé avec sa quantité, dont la vitesse de croissance elle-même s’accélère (plus cela monte, plus vite cela grimpe).

Il s’agit clairement d’une courbe Ponzi indirecte mais très efficace : chaque nouvel entrant fait monter le prix, et l’amplitude de cette hausse augmente progressivement. Quant au chiffre 16000, il est facile à comprendre : il nous faut un paramètre permettant d’ajuster correctement la relation entre S et P selon les conditions du marché. Comme indiqué dans le tableau ci-dessous, si cette valeur était plus petite, la courbe P deviendrait trop abrupte, entraînant des fluctuations excessives des prix ; inversement, une valeur plus grande rendrait la courbe trop plate, affaiblissant ainsi son caractère Ponzi. La valeur 16000 constitue donc un compromis raisonnable, compatible avec la capacité limitée de liquidités disponible sur le marché actuel.

(2) Comment fonctionne le cycle économique ?

Les optimistes perçoivent friend.tech comme une plateforme sociale, tandis que les pessimistes y voient une plateforme de jeu. Pourtant, ces deux interprétations partagent trois rôles communs : 1) la plateforme FT ; 2) l’émetteur de clés ; 3) les utilisateurs. L’unique source de profit provient des transactions effectuées par les utilisateurs (qui constituent aussi une condition préalable à l’utilisation ou à la détention).

La question devient alors : comment inciter les utilisateurs à acheter ? Selon la logique d’une plateforme sociale, l’émetteur de clé fournit un service (quel qu’il soit), tandis que la plateforme assure les services de base. Selon la logique d’un casino, l’émetteur agit comme un rabatteur attirant les joueurs.

Ce modèle de partage des revenus est également très simple et efficace : une rémunération de 50 % revient à considérer que la plateforme « achète » les services des influenceurs. De nombreux KOL ont accepté cette logique. Le recours à un modèle Ponzi résout ici le problème critique du démarrage : initialement, les services offerts par les émetteurs sont inégaux et instables. À ce stade, la demande spéculative peut jouer un rôle compensatoire.

(3) Les airdrops de points

Les points n’ont rien de particulièrement innovant : leur fonction principale est de stimuler davantage la demande, tout en brouillant la distinction entre spéculation, utilisation et investissement pour l'utilisateur.

II. Quel est le vrai coût de transaction ?

Objectivement parlant, le modèle économique et la narration de friend.tech sont très élégants. Pourtant, après avoir testé la plateforme, j’ai décidé d’abandonner la gestion de ma Room, car il s’agit d’un jeu perdant globalement, fortement prédateur.

Première question : quel est le coût réel de la transaction d'une clé ? 10 % est clairement une réponse erronée.

Imaginons la situation suivante : vous disposez de 1,1 E pour entrer sur ce marché. Du fait des frais de 10 % appliqués à l’achat, vous ne pouvez acquérir qu’une clé valant 1 E. Votre valeur de Room est alors de 1 E. Mais quelle que soit l’époque à laquelle vous vendez, vous devez payer à nouveau 10 % de frais. Ainsi, la valeur réelle récupérable de votre position s’élève à 0,9 E. Dès le moment de l’achat, les frais de vente de 10 % deviennent inévitables, même si friend.tech reporte leur prélèvement. En réalité, dès l’achat, vous êtes déjà en perte de 1 – (0,9 / 1,1) = 19,2 %. Il faudrait donc une hausse de 22 % pour simplement revenir à l’équilibre.

Le calcul de 19,2 % n’est pas compliqué, mais malheureusement, c’est la deuxième astuce trompeuse de friend.tech.

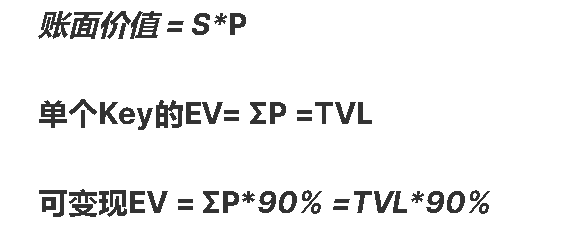

Pour bien comprendre cela, il faut distinguer la valeur comptable (BV) de la valeur attendue (EV). Imaginons que tous les acheteurs de clés soient des spéculateurs (nous examinerons plus tard les autres types d'utilisateurs) :

(1) Zhang San, Li Si et Wang Wu collectent de l’argent pour acheter un bœuf, un canard et un œuf. Ils conviennent que celui qui sortira en premier emportera le bœuf, le second le canard, et le dernier l’œuf.

(2) Zhang San, Li Si et Wang Wu pensent chacun avoir droit au bœuf, mais en réalité leurs droits sont égaux. Six résultats sont possibles : 1) bœuf-canard-œuf ; 2) bœuf-œuf-canard ; 3) œuf-canard-bœuf ; 4) œuf-bœuf-canard ; 5) canard-bœuf-œuf ; 6) canard-œuf-bœuf.

(3) Étant donné que les six issues sont équiprobables, la véritable possession de Zhang San est : 2/6 × bœuf + 2/6 × œuf + 2/6 × canard, soit 1/3 de bœuf, 1/3 de canard et 1/3 d’œuf.

Ce cas illustre que même si Zhang San, Li Si et Wang Wu croient chacun détenir un droit sur le bœuf, il n’y en a qu’un seul — une illusion. La valeur réelle de leurs droits doit correspondre à l’espérance mathématique (EV) totale. Si un nouveau joueur, Zhao Liu, rejoint le jeu en apportant une maison, celle-ci est aussitôt divisée en quatre parts, dont Zhang San, Li Si et Wang Wu reçoivent chacun un quart.

On constate ainsi que chaque nouvel entrant dilue la valeur attendue (EV) des détenteurs précédents. C’est là le noyau de friend.tech :

(1) Confondre EV et valeur comptable pour créer une illusion de richesse ;

(2) Utiliser la valeur attendue des nouveaux participants pour générer des profits aux anciens.

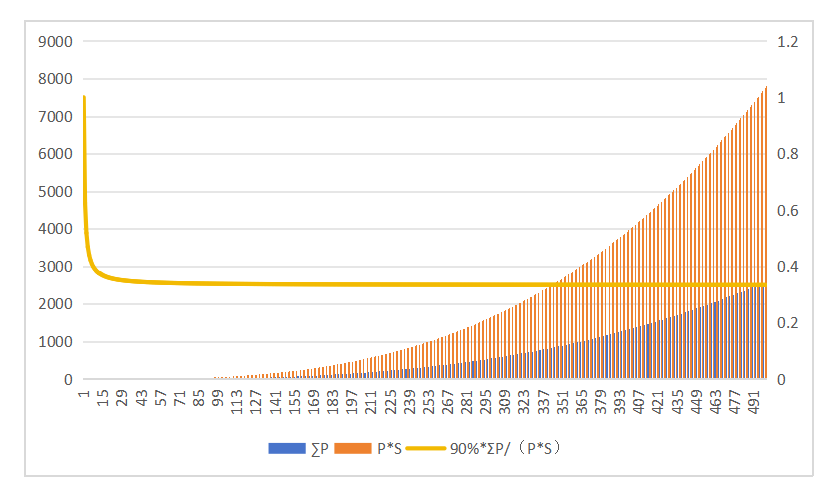

Le mode de transaction de friend.tech repose sur un pool unique comme contrepartie. Le capital disponible pour les transactions correspond donc au TVL présent dans le pool, ce qui crée une divergence. Par exemple, lorsque le nombre de clés atteint 40, le prix unitaire est de 0,1 E. La capitalisation boursière totale est alors de 40 × 0,1 E = 4 E, tandis que le TVL = ΣP = 1,38 E. Une fois ce point compris, on peut tracer la courbe reliant la valeur comptable (BV) à la valeur attendue (EV) (ligne jaune brisée sur le graphique).

On observe que lorsque le nombre de clés dépasse environ 20, le ratio EV/BV se stabilise autour de 30 %, tendant asymptotiquement vers cette valeur. Deux implications importantes :

(1) Si vous achetez dans la zone où la courbe est plate, outre les frais de 10 % immédiats et les 10 % futurs, vous perdez instantanément environ 70 % de votre EV.

(2) La valeur de Room affichée par FT est excessivement optimiste. Selon un principe de prudence, il serait plus rigoureux d’évaluer la valeur de vos clés à Room Value × ~30 % (EV).

Cela explique pourquoi, récemment, tout le monde semblait réaliser un gain comptable de 2 à 3 fois.

III. Où se situe la limite de la croissance ?

Examinons maintenant la question du « retour à l’équilibre ». Supposons toujours que tous les participants cherchent à réaliser un profit. Si l’on retient la valeur comptable comme critère, retrouver son investissement n’est pas difficile : même en achetant à 5 E, il suffirait de 27 nouveaux acheteurs pour rentrer dans ses fonds.

Mais du point de vue de la valeur attendue (EV), il est presque impossible de rentrer dans ses fonds en achetant une clé chère. Pour une clé à 1 E, il faudrait 115 nouveaux acheteurs. Lorsque les données du protocole et le nombre d’utilisateurs augmentent, on a naturellement tendance à considérer la valeur comptable comme indicateur de rentabilité. Mais dès que la croissance ralentit ou diminue, cette mesure devient peu fiable.

Qu’on utilise la valeur comptable ou la EV, un problème commun subsiste : plus le prix d’achat est élevé, plus le nombre de nouveaux acheteurs requis pour se refaire augmente. Or, la croissance a nécessairement une limite. Si cette limite est N, alors les acheteurs situés après le rang N-M ne pourront jamais rentrer dans leurs fonds. Un joueur rationnel n’achètera donc pas après N-M. Cette information étant accessible à tous, l’absence d’achats entre N-M et N dissuadera à son tour les joueurs de N-M-L d’acheter, et ainsi de suite. À l’équilibre, le prix va progressivement baisser.

En réalité, ce scénario illustre l’un des cas classiques de la théorie des jeux : le jeu des deux tiers. Si ce raisonnement vous paraît flou, consultez plutôt les explications sur ce jeu, ou regardez l’épisode « Roi de Carreau [Vote de beauté] » de la deuxième saison de la série japonaise Alice in Borderland. :)

Plus directement, lorsque les entrées nettes de capitaux ralentissent, les clés de haute valeur deviennent les premières non rentables. Les spéculateurs se tournent alors vers des clés moins chères, et ce cycle fait progressivement baisser le plafond des prix unitaires (en particulier pour les nouvelles clés). Normalement, cette descente n’est pas problématique, mais un autre facteur entre en jeu : les bots sont extrêmement répandus sur friend.tech. Ces bots monopolisent les zones de prix bas lors des lancements de nouvelles clés. Ainsi, quand le prix d’équilibre baisse, cela entre directement dans la zone d’arbitrage des bots, ce qui grignote encore davantage la valeur attendue des utilisateurs.

IV. Le (3,3) est-il fiable ?

La question suivante est : le (3,3) est-il fiable ? La réponse est non. Plusieurs raisons :

(1) Dans la majorité des cas, le (3,3) n’est pas équitable. Par exemple, si vous achetez une clé à 3 E, alors que votre propre clé vaut 0,1 E, votre achat rapporte 0,15 E de frais à l’autre partie, tandis que celle-ci ne vous rapporte que 0,005 E.

(2) Le modèle (3,3) est extrêmement instable avec plusieurs participants. S’il n’y a que deux personnes impliquées à un prix similaire, le (3,3) peut être stable, un peu comme l’échange d’otages entre États durant la période des Royaumes combattants : si tu tues mon otage, je tue le tien. Mais dès que le nombre augmente, le (3,3) devient très instable.

C’est un autre modèle classique de la théorie des jeux : le modèle de la dynamique évolutionniste. Son raisonnement est complexe et fastidieux. En résumé, avec suffisamment de participants, certains seront tentés de tricher pour profiter, car cela rapporte. Si A triche et fait perdre B, alors B aura davantage de motifs à tricher pour sécuriser ses gains ou éviter des pertes. C, D, E se méfieront mutuellement, surtout parce que la EV est bien inférieure à la BV. Une fois la chaîne de suspicion formée, l’unique équilibre de Nash possible devient (-3,-3).

Notons que récemment, de nombreux (3,3) semblaient stables, mais uniquement parce que, en phase ascendante, on néglige facilement le problème de l’exploitation de la EV, et la propension à choisir -3 est faible. Dès que la croissance s’arrête ou que la tendance devient baissière, les choix de type -3 deviendront plus fréquents. Ce raisonnement concerne uniquement les (3,3) entre inconnus. Si vous êtes amis dans la vie réelle ou avez conclu un accord explicite, le (3,3) sera beaucoup plus stable, car choisir la stratégie -3 impliquerait un coût supplémentaire en termes de réputation.

V. Farming de points : rentable ou non ?

Précisons d’abord un point : les estimations courantes de rentabilité du farming de points reposent toutes sur une FDV estimée. Lorsque vous définissez votre stratégie, la vraie EV =收益 estimée via FDV × probabilité que l’airdrop ait lieu × (1 - taux d’usure) (ex : déblocage progressif, prix inférieur aux attentes, etc.).

D’après mon expérience personnelle et celle d’autres amis, les points actuels présentent deux caractéristiques :

1) Pour la grande majorité des utilisateurs, les points finaux dépendent uniquement de la valeur détenue, mesurée à un instant précis avant le snapshot, qui retient uniquement la valeur de détention à ce moment-là.

2) Comme mentionné précédemment, la valeur comptable des clés est environ 3 fois le TVL. Ainsi, en calculant le montant total investi, il faut utiliser TVL×3 comme base collective pour le farming.

Après avoir compris tous les mécanismes de friend.tech, si vous souhaitez tout de même farmer, la meilleure stratégie consiste à acheter d’un coup et à conserver la clé de votre propre petit compte. Cela évite l’exploitation de la EV et réduit les frais de 5 %. Toutefois, la méthode minimisant l’usure consiste à acheter intégralement votre propre clé dès maintenant, puis à la vendre après 6 mois. Votre coût d’opportunité total serait alors = capital investi × 0,905, soit une perte de 9,5 % du capital. Pendant les 6 mois suivants, mieux vaut éviter toute transaction supplémentaire pour ne pas accentuer l’usure.

VI. Quel avenir pour FT ?

Toute la discussion précédente repose sur une hypothèse : tous les participants sont des spéculateurs. Mais ce n’est pas entièrement vrai. De nombreux administrateurs de groupes commencent déjà à proposer des services différenciés via leurs Rooms. Ces véritables « services » sont la clé pour que friend.tech sorte du schéma Ponzi.

Reprenons l’exemple de Zhang San, Li Si et Wang Wu ayant collecté pour acheter un bœuf, un canard et un œuf. Imaginons une variation : Zhang San promet de sortir en dernier. Alors, la EV de Li Si et Wang Wu change, passant de 1/3 bœuf + 1/3 canard + 1/3 œuf à 1/2 bœuf + 1/2 canard — une amélioration notable. Si Li Si promet aussi de sortir en dernier, la EV de Wang Wu devient un bœuf complet.

Le cœur de ce changement est que les utilisateurs cherchant une utilité modifient la situation d’homogénéité des droits de réclamation, augmentant ainsi la EV des participants restants. Sur friend.tech, cela se traduit par deux catégories :

1) Les émetteurs qui conservent eux-mêmes leurs clés, les accords (3,3) contraignants, et les détenteurs passifs (comme les ETF) ;

2) Les utilisateurs ayant une demande d’utilisation ou de détention : ceux qui veulent nouer un lien avec l’émetteur via la Room, obtenir des informations exclusives (Alpha), bénéficier d’avantages dans le monde réel ou d’une redistribution potentielle d’airdrops.

Les droits associés à la clé détermineront sa valeur d’utilité, ainsi que la stabilité de ses jetons, devenant ainsi une créance subordonnée. En revanche, la demande spéculative ne produit que des créances prioritaires homogènes, plus sensibles aux fluctuations de prix et donc plus instables. On peut affirmer que les clés vont désormais clairement se différencier : les (3,3) et les clés purement spéculatives auront du mal à survivre.

VII. Frais élevés + bots : en train de tuer le jeu

En tenant compte des usages utilitaires, le modèle économique de friend.tech a un potentiel pour sortir du schéma Ponzi. Pourtant, j’ai décidé la semaine dernière de vendre toutes mes clés et d’arrêter de gérer ma Room. La raison ? Les frais excessifs de FT et la prolifération des bots sont en train de tuer le jeu.

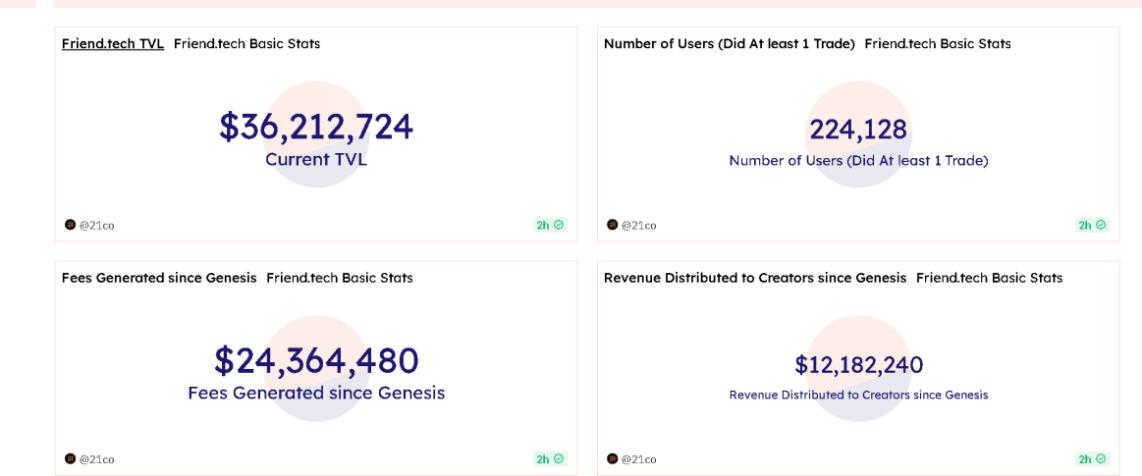

D’une part, friend.tech prélève (5 %+5 %)×2 = 20 % de frais. Même Opensea, un autre marché que nous qualifions de très frictionnel, ne prend que 2,5 % de royalties et 2,5 % de frais par transaction, soit quatre fois moins. Les données montrent que le TVL actuel de friend.tech est d’environ 36 millions de dollars, avec des frais atteignant 24 millions de dollars, dont 12 millions reversés au protocole.

Selon nos calculs précédents, 36 millions de dollars de TVL correspondent à environ 110 millions de capitalisation. Ce chiffre n’est pas exagéré. Même sans tenir compte des retraits nets des utilisateurs ou des bots, dans le meilleur des cas, 48 millions de dollars ont dû entrer sur le marché. Moins de deux mois après, 12 millions sont déjà allés à friend.tech, soit 25 %.

Par ailleurs, une nouvelle taxe de 10 % est appliquée lors de la vente des clés — déjà générée, mais reportée. En outre, avec une capitalisation totale de 110 millions de dollars et un taux de rotation journalier de 5 %, friend.tech percevrait mensuellement 5 % × 30 % × 110M × 10 % = 16,5 millions de dollars, soit environ 45 % du TVL. Tous les dépôts nets des utilisateurs s’écoulent continuellement vers friend.tech.

L’argument selon lequel « les frais élevés encouragent à conserver » ne tient pas la route : pour encourager le hold, inutile de taxer aussi l’acheteur à 10 %. Et vu les dernières mises à jour (version web, liste de suivi) et les règles de points (la valeur de Room nécessite un achat), friend.tech ne fait pas preuve d’un réel encouragement au hold. Qui pourrait résister à des revenus protocole continus et substantiels ?

Enfin, il faut reconnaître que la conception produit, le modèle économique et la stratégie opérationnelle de friend.tech sont excellents, dignes d’être étudiés. Le social reste l’une des directions incontournables du Web3. Si friend.tech pouvait réduire ses frais à un niveau raisonnable (ou réinjecter la majorité dans le développement au lieu d’acheter des villas), et régler le problème des bots, je serais probablement l’un de ses utilisateurs les plus fidèles.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News