Folius Ventures : logique de l'essor de Friend.Tech et perspectives d'évolution futures

TechFlow SélectionTechFlow Sélection

Folius Ventures : logique de l'essor de Friend.Tech et perspectives d'évolution futures

À la frontière entre le social et le chaos cryptographique, friend.tech a sonné le clairon du rassemblement.

Rédaction : Jason Kam, associé et responsable des investissements chez Folius Ventures

Retour sur l'évolution de Friend.Tech

En un mois, en s'appuyant sur les prédécesseurs, Friend.Tech a résolu le problème de partage dans l'industrie tout en réussissant un démarrage à froid grâce à un effet spéculatif opportun, puis a consolidé ses perspectives de croissance par une itération rapide et un partenariat étroit avec Paradigm.

• Assemblage produit bien pensé : Le choix d'une application web progressive (PWA) correspond parfaitement à un produit social léger, redonnant une nouvelle utilité à une technologie ancienne. Cela permet d'éviter les boutiques d'applications hostiles au Web3, ce qui est crucial. L'intégration d'un mode de connexion similaire au Web2 réduit la barrière d'entrée, tandis que le lien avec un compte Twitter permet de bénéficier gratuitement d'un trafic initial. La conception combinée de courbes assure une liquidité facile, Base/OP Stack offre un bon compromis entre sécurité minimale et coûts ultra-bas pour les usages sociaux/micro-transactions, et l'utilisation du USDC, dollar offshore mature, complète cet assemblage. Grâce à cela, Friend.Tech parvient à se déployer sereinement et à convertir efficacement sous l'infrastructure limitée actuelle du Web3, réalisant ainsi le modèle économique «引流 CT, monétisation FT».

• Résolution partielle d’un besoin réel : Dans les cercles Web3 — qu’il s’agisse de X, Discord, WeChat ou Telegram — il n’existe pas de solution efficace permettant aux individus à forte valeur ajoutée de monétiser confortablement leur attention et leurs connaissances via un paiement cognitif, de façon unidirectionnelle et peu bruyante, comme Knowledge Planet, Dedao ou les plateformes de consultation experte. Friend.Tech comble partiellement ce vide en rendant possible le paiement direct aux personnes les plus compétentes et lucratives du secteur.

• Effet spéculatif et stratégie des KOL précoces pour surmonter le démarrage à froid : À un moment où le secteur manquait de récits porteurs, Friend.Tech a obtenu massivement du trafic en offrant initialement de l’argent liquide aux influenceurs Twitter et en reversant 5 % des ventes de clés (Keys) aux propriétaires. L’anticipation de la valorisation des KOLs et les effets de richesse concrets après hausse ont permis cette première phase de démarrage. L’attente d’un airdrop et le potentiel de dépassement des frontières ont également attiré une base fidèle qui continue de produire du contenu, maintenant ainsi une activité DAU élevée.

• Paradigm, deuxième moteur stratégique : Après le reflux de la première vague, l'annonce du financement mené par Paradigm, l'une des institutions les plus influentes du secteur, a jeté des bases solides pour le développement du projet. Les attentes concernant un futur jeton et une valorisation accrue ont considérablement renforcé la volonté des utilisateurs d'investir davantage. La puissante réputation de l'investisseur implique que les nombreux petits problèmes techniques et juridiques seront probablement résolus, réduisant fortement le risque de disparition du projet et stimulant ainsi fortement l'adoption et l'investissement utilisateur.

• Itération rapide sur la bonne voie : En tant que produit, Friend.Tech est clairement en dessous du niveau acceptable comparé aux produits Web2 chinois ou asiatiques. Heureusement, l’équipe continue d’évoluer correctement sur les aspects fondamentaux : forte monétisation pour les propriétaires, gains pour les utilisateurs et expérience fluide. Sur des points comme la vitesse de rafraîchissement, les fonctions de réponse, les fonctionnalités multi-chaînes et de dépôt, les classements mondiaux, ou encore l’intégration d’images, la capacité de l’équipe à travailler intensément (mode 996) pourrait progressivement améliorer le produit jusqu’à atteindre un niveau acceptable selon les standards Web2.

Le système de points et l’attente d’airdrop transforment la détention de Keys et la participation en une forme déguisée de minage Pool2

Le système de points et l’attente d’un jeton transforme la détention de Keys et la participation active en une sorte de minage Pool2, qui constitue aussi le seul moyen d’obtenir une exposition au projet, avec actuellement un taux de retour potentiel très élevé.

La popularité actuelle de Friend.Tech repose largement sur l’anticipation d’un jeton. Pour les participants assidus, le raisonnement est simple : chaque point pourrait se convertir en 1 à 5 dollars via airdrop, ou équivaloir à un rendement annuel de 200 à 500 %, voire plus, en minage :

• Friend.Tech distribuera 100 millions de points en 25 semaines. Il est communément admis que ces points représentent des droits à airdrop, fortement corrélés au montant total investi en Keys, à la durée de détention, et à l’activité dans l’application (ouvertures, temps passé, messages, etc.).

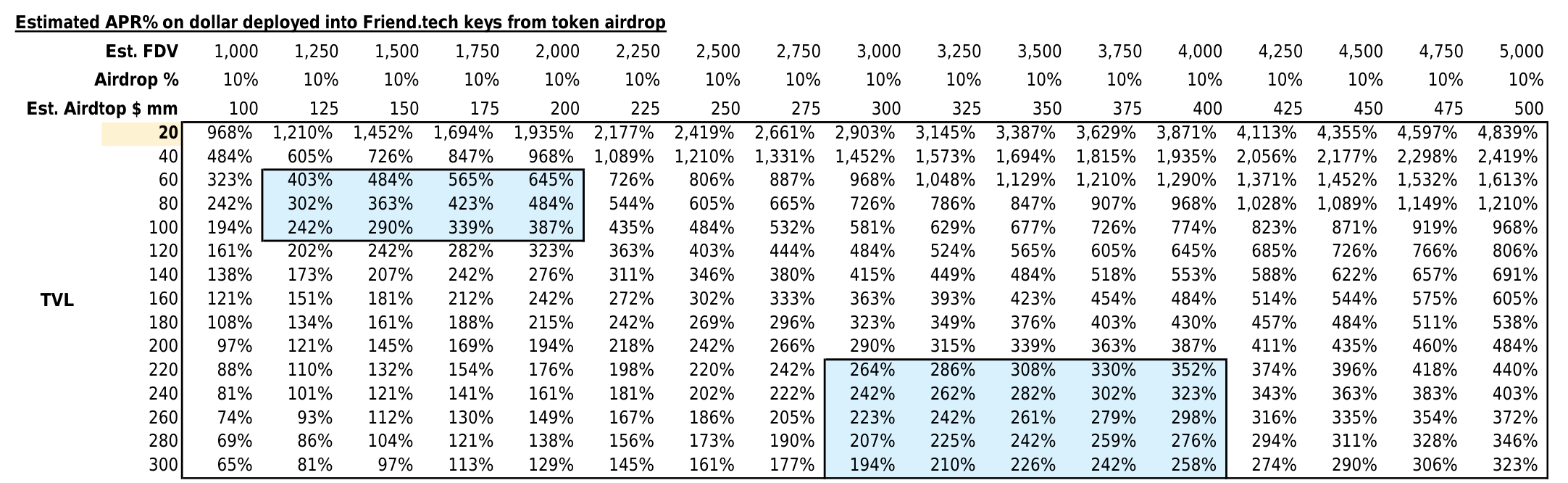

• Comme indiqué dans le tableau ci-dessous, si la FDV finale de Friend.Tech atteint 1,5 milliard, avec 10 % réservés pour l’airdrop, et une TVL moyenne de 80 millions sur 25 semaines, et que la distribution suit approximativement la participation en TVL, alors le rendement annuel estimé serait d’environ ~360 %.

• L’achat de Keys, la nécessité de rester actif, et les frictions techniques empêchent actuellement l’entrée de gros capitaux. Toutefois, nous pensons qu’avec une meilleure compréhension du secteur, des itérations produit, des infrastructures financières complémentaires, et l’arrivée de nouveaux profils venant de Silicon Valley, d’Asie-Pacifique ou orientés audience, la TVL et le prix des Keys pourraient augmenter fortement.

• À noter que Friend.Tech refuse actuellement tout contact avec les VC autres que Paradigm. Nous considérons donc qu’il s’agit d’une opportunité pour les petits investisseurs et les fonds secondaires, et que le minage pourrait être le seul moyen d’obtenir une exposition au projet.

Concernant le PMF : pour un professionnel lambda, une monétisation rapide signifie des gains de 1 000 à 10 000 dollars à court terme

• Prix d’abonnement = 0,9 × prix de vente – 1,1 × prix d’achat. Autrement dit, dès que le prix augmente de 22 %, l’utilisateur bénéficie d’un abonnement gratuit. Selon cette formule, cela revient à dire que si le nombre de détenteurs de Keys augmente de 10 % après un achat, l'utilisateur peut alors « profiter gratuitement ».

• Le prix final devrait converger vers environ 20 % du coût d’une consultation multiple par utilisateur (~entrée + sortie). En tenant compte du prix actuel de l’ETH et du tarif horaire habituel dans un hedge fund (500–1000 $), un expert haut de gamme devrait posséder environ 150 à 215 Keys, soit un prix unitaire de 1,4 à 3,0 ETH. Curieusement, ce nombre de Keys correspond approximativement au nombre de Dunbar (150), c’est-à-dire le nombre maximal de relations stables qu’un individu peut maintenir. Ainsi, l’équation proposée (S² / 16000 * 1) semble avoir été intentionnellement conçue. Un prix individuel compris entre 1,5 et 3,0 ETH semble donc raisonnable pour un expert du secteur une fois l’effervescence passée.

• La reconnaissance publique de la réputation et de l’expertise pousse rapidement le prix vers une zone raisonnable. Le plaisir de découvrir tôt et de réaliser des profits devient addictif. En outre, les royalties élevées procurent rapidement une sensation de revenu aux influenceurs, ce qui favorise la promotion de la plateforme et accélère l’effet réseau. Un influenceur touchera au minimum environ 200 / 1700 / 5600 $ aux seuils de 50/100/150 Keys grâce uniquement aux royalties. S’il détient lui-même 3 Keys à bas prix, il peut gagner en plus 750 / 3000 / 6750 $ en les revendant. Pour la plupart des professionnels, la perspective de gagner rapidement 1 000 à 10 000 $ suffit à les inciter à participer quotidiennement et à promouvoir activement.

• Les utilisateurs auront tendance à conserver leurs Keys par souci d’accès gratuit ou de statut symbolique. De plus, nous pensons que l’opportunité d’obtenir l’attention des personnes les plus influentes et les plus compétentes est extrêmement rare, et que le coût actuel d’accès à cette élite reste très bas. Pour ceux qui en ont besoin, le prix qu’ils sont prêts à payer pour obtenir une réponse ou une interaction peut être illimité, ce qui ouvre la porte à une valorisation plus élevée des Keys. Toutefois, générer des flux de trésorerie continus pour les influenceurs à long terme pourrait poser problème ; cela devra être résolu.

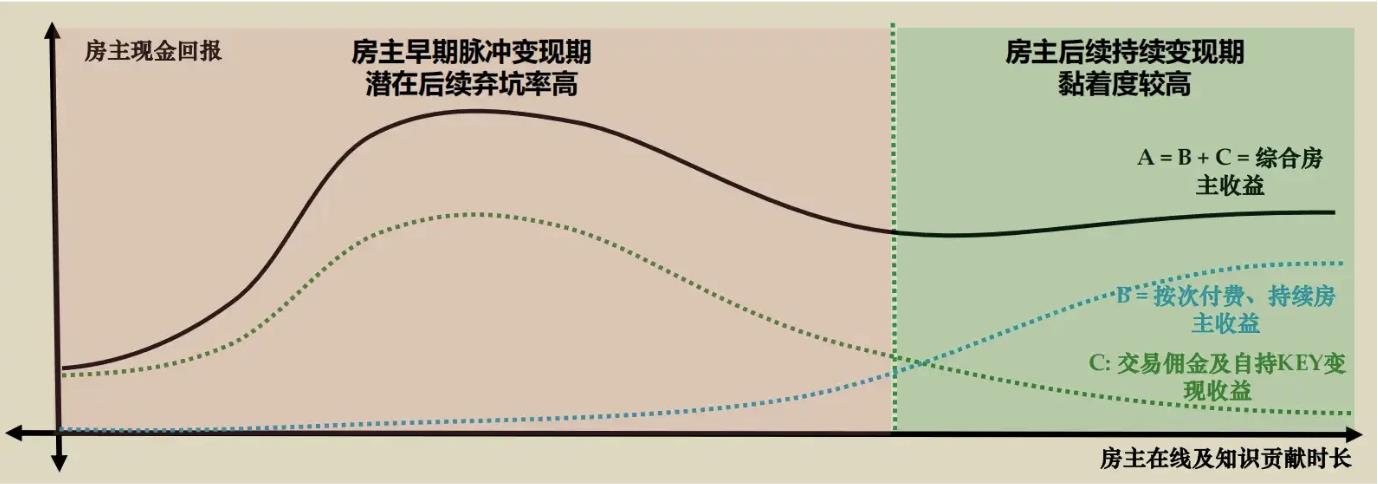

Problème de revenus initiaux élevés contre revenus futurs – Friend.Tech doit introduire un mécanisme de paiement continu

Un cycle baissier entraînant une chute des prix des Keys et du jeton pourrait conduire à un départ massif des utilisateurs, provoquant une spirale de la mort.

Nous pensons que Friend.Tech rencontrera inévitablement, dans les cycles suivants, des difficultés liées à une survalorisation initiale des propriétaires, une saturation de la détention de Keys, et une faible volonté d’achat des nouveaux utilisateurs faute de moyens, ce qui entraînera un manque de liquidités continues. Après une monétisation ponctuelle via royalties et vente de Keys, les propriétaires feront face à un manque de relais. Nous estimons que pour attirer les audiences Web2 et les professionnels qualifiés, Friend.Tech doit mettre en place un modèle de paiement à l’acte, interne et externe.

• Cette conception devra intégrer une tarification différenciée selon la possession ou non d’une Key, un système de lien de parrainage et de partage des revenus pour les détenteurs de Keys, ainsi qu’une divulgation gratuite adaptée (selon le temps de déverrouillage ou d’autres critères), afin d’assurer une monétisation durable pour les propriétaires.

• En l’absence d’une mise en œuvre réussie, nous anticipons qu’après saturation relative du nombre d’utilisateurs, durant le cycle baissier, le taux de désengagement augmentera fortement avec la vente des Keys et du jeton, ce qui affectera davantage les prix, créant ainsi une spirale descendante mutuelle.

Avec une exécution suffisamment bonne, Friend.Tech pourrait connaître encore au moins deux pics de hausse du DAU

Nous prévoyons que, sous réserve d’une exécution satisfaisante, Friend.Tech pourrait encore connaître au moins deux pics importants de DAU. Par la suite, le produit devra impérativement générer un effet réseau suffisant et maintenir une qualité élevée.

Participants potentiels ultérieurs :

• VC de la Silicon Valley et entrepreneurs locaux : diffusion via Paradigm et acteurs existants du Web3

• Nombreux VC, fondateurs, influenceurs, traders et technologues en Asie-Pacifique : diffusion d’Ouest en Est et effet richesse

• Professionnels hors Web3, notamment dans des niches à haute valeur ajoutée : expansion commerciale de la société elle-même et dépenses GTM. Attirer des influenceurs via espèces et jetons est crucial

• Fonds mobiles natifs Web3 allouant directement pour saisir l’opportunité d’airdrop : nous pensons que lorsque les fonds mobiles généraux pourront acheter instantanément des Keys comme un ETF, d’importants flux de capitaux afflueront

• L’effet richesse continu généré par l’arrivée de nouveaux utilisateurs et la croissance de la TVL fera grimper la valorisation du jeton, attirant davantage de capitaux existants. Nous pensons que de fortes attentes d’airdrop maintiendront la popularité du produit jusqu’en janvier-février 2024.

Fonctionnalités essentielles à ajouter :

• Aperçu gratuit : renforcer l’envie d’achat des nouveaux utilisateurs et améliorer la découverte

• Expérience multimédia enrichie : notamment vidéos et streaming en direct

• Page mondiale : permettre la découverte locale de contenus de qualité et aider les influenceurs à capter du trafic, possibilité de publicité mais non indispensable

• Récompense par recommandation : combinée à un partage des revenus, elle permet aux influenceurs de monétiser plus vite et mieux

• Contenus supplémentaires cryptés ou payants dans les groupes : aider les influenceurs à générer des revenus continus

• Détails du produit – copier WeChat et Telegram : sondages, réactions sur un même message, messages épinglés, etc.

• Scénarios transactionnels étendus : transfert de Keys, redirection vers commandes blanches ou achat de jetons/NFT, etc.

• Réduction drastique des barrières d’entrée et des frictions pour les dépôts/retraits

• Amélioration significative de la fluidité du produit

• Réflexion approfondie sur les courbes combinées et introduction de plusieurs types de courbes, ainsi que réflexion sur l’incitation continue des utilisateurs actifs et détenteurs après le lancement du jeton

Les courbes combinées ont encore de la marge – l’équipe a fait de bons choix en matière de simplicité

Les courbes combinées ont encore de la marge – l’équipe a fait de bons arbitrages en termes de simplicité. Nous attendons avec intérêt une transformation plus poussée par Paradigm.

Actuellement, la forme produit de Friend.Tech est pure et unique : une courbe combinée simple et intuitive, adaptée aux KOLs à forte valeur générant des revenus concrets. Mais elle présente aussi des limites : lors de l’élargissement du panel utilisateur, tous ne conviennent pas à ce modèle, et même les KOLs doivent segmenter leur audience. Nous pensons que donner aux utilisateurs plusieurs options (3 à 4 types de courbes) de manière simple permettrait à Friend.Tech d’atteindre un TAM beaucoup plus large :

• Keys à prix constant, modèles de monétisation : prix fixe plutôt que x², avec environ 90 % des revenus (contre 5 %) allant au propriétaire. Cela permettrait d’étendre les détenteurs de Keys à des milliers, à l’image d’OnlyFans, en ajustant l’utilité de la Key, accélérant ainsi la généralisation.

• Keys à fort paiement cognitif, courbe en S : prix convergeant après les utilisateurs marginaux (courbe en S), contrairement à x², stabilisant ainsi le coût d’acquisition pour la majorité des utilisateurs tardifs, tout en gardant l’attrait pour les premiers spéculateurs, idéal pour les experts.

• Keys événementielles, multi-courbes en S : similaire à ci-dessus, mais avec relance du prix après franchissement de paliers critiques, adapté aux propriétaires stars, pouvant s’appuyer sur des liens de parrainage pour encourager la promotion spontanée et sortir de la stagnation.

Heureusement, l’expertise de Paradigm en conception de mécanismes et en mathématiques pourra grandement aider l’équipe de Friend.Tech.

Les propriétaires à fort trafic, forte fidélisation, haut pouvoir d’achat, et engagés durablement dans le produit pourraient maximiser l’acquisition de Points

Si l’on adopte la logique de maximisation des Points lors de l’allocation de Keys, les propriétaires à fort trafic, forte fidélisation, haut pouvoir d’achat et profondément engagés dans le produit à long terme seraient sans doute les plus pertinents.

L’attente d’airdrop confère aux Keys une valeur supplémentaire au-delà de la consultation cognitive et de l’identité. Si nous supposons que les airdrops finaux seront fortement corrélés aux Points, la stratégie d’allocation devrait viser à maximiser les Points hebdomadaires. Bien que l’équipe puisse ajuster l’équation chaque semaine, nous osons prédire que la formule ressemblera probablement à ceci :

Activité dans l’application (personnelle + tierce) × Prix global des actifs Keys (personnel + tiers) × Durée de détention des Keys

Dans ce cas, avant toute modification de cette formule, la stratégie générale pour maximiser les points hebdomadaires pourrait être la suivante :

• Ouvrir régulièrement l’application et participer activement, seul ou avec d'autres. Les propriétaires de Keys détenus doivent être des utilisateurs actifs.

• Privilégier les propriétaires disposant d’une trésorerie importante, dont l’ETH sera vraisemblablement converti en Keys, augmentant ainsi leur poids ; privilégier également les utilisateurs à prix global d’actifs élevé.

• À noter qu’il est difficile d’acheter tôt à bas prix les Keys de KOLs très actifs ; ainsi, pour les utilisateurs bien dotés et déjà porteurs de trafic, l’achat massif précoce d’un nombre suffisant de leurs propres Keys pourrait être l’une des meilleures stratégies pour booster les paramètres.

• Étant donné que la durée de détention est probablement un facteur pondéré, et que les frais d’entrée-sortie représentent environ 20 %, la meilleure stratégie pourrait consister à acheter tôt et à conserver longtemps les utilisateurs les plus engagés dans le produit, plutôt que de faire des achats-ventes fréquents. Choisir soigneusement des propriétaires clairement incapables de se désengager ou profondément impliqués, plutôt que ceux qui suivent simplement la tendance, semble donc être une meilleure approche.

• Par conséquent, en termes d’allocation, un propriétaire à fort trafic, forte fidélisation, haut pouvoir d’achat, ayant des raisons et la volonté de développer sa marque durablement sur la plateforme, devrait être le meilleur choix pour maximiser les Points à long terme. Curieusement, ce type d’utilisateur aura probablement déjà accumulé un nombre important de Points au cours des quatre dernières semaines, ce qui pourrait servir de critère de sélection.

Les trois éléments clés d’intégration Web3 pour produits grand public de Folius sont bien illustrés par Friend.Tech

Les trois éléments clés d’intégration Web3 pour produits grand public de Folius — canal offshore en monnaie fiduciaire, acquisition incitative à faible coût en espèces, et taxation tirant parti de la liquidité externe et de la profondeur économique — sont bien illustrés par Friend.Tech.

Nous pensons que, dans sa forme actuelle, Friend.Tech présente certaines caractéristiques que nous apprécions particulièrement chez les produits grand public Web3, autrement dit, ce produit peut pleinement tirer parti des spécificités du réseau de valeur Web3 pour réussir :

Canal offshore en monnaie fiduciaire : les soutiens transnationaux (par exemple, un Russe achetant la Key du président argentin, ou un Africain consultant un Mexicain), ainsi que le paiement pour l’attention, les connaissances ou le contenu dans des industries à risque élevé ou controversées, ne peuvent guère utiliser les canaux traditionnels de paiement fiduciaire. En revanche, via ETH/BASE avec USDC, cela devient fluide et transparent. Le dernier maillon du dépôt/retrait en monnaie fiduciaire reste une friction, mais le secteur progresse constamment.

Acquisition incitative à faible coût en espèces pour atteindre l’effet d’échelle : grâce à l’effet spéculatif intrinsèque, à l’effet richesse et aux attentes d’airdrop, Friend.Tech peut acquérir rapidement, presque sans coût, une base d’utilisateurs très loyale pendant une période donnée. Le potentiel multiplicateur de trésorerie du jeton excède d’un ordre de grandeur l’intensité des campagnes publicitaires traditionnelles. Bien sûr, si l’équipe ne consolide pas sa position avant la disparition de ces avantages, les utilisateurs acquis grâce au Web3 partiront probablement rapidement. Toutefois, pour un produit social nécessitant un effet de réseau rapide et fortement lié à la monétisation de l’attention/connaissance, ce n’est pas un choix si mauvais.

Taxation tirant parti de la liquidité externe et de la profondeur économique : outre l’effet de levier financier apporté par l’attente d’airdrop, la Key elle-même inclut un multiplicateur de paiement unique. Autrement dit, la Key actuelle est une combinaison d’une quasi-action dans Friend.Tech et d’un multiplicateur de flux de trésorerie personnel du propriétaire. Sur cette base, un prélèvement de 5 % génère un revenu nettement supérieur à celui des entreprises Web2 classiques. De plus, on peut aisément imaginer des taxes futures sur la forte financiarisation du produit ou sur les dons par transaction. Enfin, une fois à grande échelle, les revenus issus de la redirection vers d’autres projets ou en tant que point d’entrée de trafic seront également prometteurs.

Risques

En tant que produit vertical fortement financierisé dans le domaine social, Friend.Tech fait face à de nombreux risques :

• Le projet pourrait finalement ne pas lancer de jeton, ou l’airdrop pourrait être insignifiant : pour les participants, il est donc crucial de rejoindre tôt et de contrôler strictement les pertes en ETH sur plusieurs cycles.

• Effondrement prématuré sans percée hors niche : le produit couvre déjà fortement le monde Web3 ; s’il ne parvient pas à s’élargir, tous les actifs encourent un risque de dépréciation.

• Taux de prélèvement trop élevé : un prélèvement de 10 % à l’achat et à la vente est très élevé, ce qui pourrait susciter un fort mécontentement lorsque la croissance ralentira et la base s’élargira.

• Risque élevé que la Key soit légalement requalifiée en titre : ce risque ne peut être éliminé, et dépend de l’équipe juridique de Paradigm et d’une conception habile de la part de l’entreprise.

• Fort risque d’exécution produit : pendant la croissance de l’entreprise, chaque mise à jour fonctionnelle et chaque itération rapide continue accompagnée de résolutions de bugs comporte un risque élevé d’effondrement. L’équipe doit gérer cela avec beaucoup de stabilité. De plus, le produit reste en dessous du niveau Web2, avec une expérience utilisateur médiocre. Sans amélioration, des problèmes de rétention surviendront une fois les attentes dissipées.

• Cycles financiers inévitables liés aux fluctuations du DAU et des prix : les Keys, en fonction des attentes d’airdrop, de la vitesse d’entrée des utilisateurs et des variations de prix, connaîtront une forte volatilité cyclique, accompagnée d’un risque important de pertes permanentes. L’équipe devra gérer fermement les attentes et itérer malgré ces cycles.

• Risque de rétention à long terme : une fois l’effervescence passée, Friend.Tech pourrait devenir un produit de niche en raison du prix élevé des Keys pour le grand public, incapable de soutenir une FDV élevée espérée. L’échec de Clubhouse et d’autres réseaux sociaux de niche en sont des exemples précurseurs.

• Risques liés aux clés privées et à la sécurité des actifs Web3 : les portefeuilles basés sur des mécanismes de garde et des contrats intelligents comportent intrinsèquement un risque de piratage, qu’il faut prendre en compte.

• Risque d’anonymat de l’équipe : l’équipe n’a aucune responsabilité réelle envers les utilisateurs. Certes, cela diminue avec la participation de Paradigm, mais le risque réputationnel lié à une équipe fondatrice semi-anonyme persiste.

• Risques de contenu : une plateforme de contenu de ce type comporte un risque élevé de publication de contenus illégaux dans n’importe quel pays. À mesure qu’elle grossit, elle rencontrera inévitablement de nombreux défis en matière de modération et de conformité. L’équipe devra faire preuve d’une grande patience et d’une préparation solide pour y faire face.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News