Rapport de recherche sur DYDX : quand la version V4 de septembre rencontre le déblocage de décembre, faut-il s'intéresser au projet ou prendre ses distances ?

TechFlow SélectionTechFlow Sélection

Rapport de recherche sur DYDX : quand la version V4 de septembre rencontre le déblocage de décembre, faut-il s'intéresser au projet ou prendre ses distances ?

DYDX continuera de bien performer, avec des frais plus élevés, une meilleure expérience utilisateur, et pourrait même devenir une plateforme complète de produits dérivés.

Rédaction : OUROBOROS CAPITAL

Traduction : TechFlow

Notre position haussière sur DYDX repose sur les points suivants :

1) Après la version v4, davantage de personnes achèteront le jeton DYDX, car les validateurs potentiels accumuleront des jetons au comptant afin de percevoir les frais de transaction générés après le lancement de la v4 ;

2) Une fois la décentralisation réalisée avec la v4, l'innovation produit augmentera fortement.

En outre, à long terme, nous pensons que les facteurs suivants stimuleront la croissance des frais :

i) La capacité des validateurs à capturer le MEV (Maximal Extractable Value) ;

ii) L’adoption plus large de nouvelles fonctionnalités telles que les marchés prédictifs et l'abstraction de compte ;

iii) La peur entourant les exchanges centralisés poussera la croissance des DEX.

Introduction

La version v4 de DYDX sera lancée à un moment donné fin septembre. Cette mise à jour transformera fondamentalement le modèle économique du jeton et renforcera davantage l’adéquation produit-marché.

Lancé en 2021, DYDX a fait sensation sur le marché grâce à son volume de transactions élevé, dépassant même par moments Coinbase. À cette époque, les volumes étaient principalement stimulés par des incitations, et de nombreuses transactions de blanchiment étaient effectuées uniquement pour percevoir ces récompenses. Aujourd’hui, la situation est radicalement différente : DYDX est désormais l’exchange décentralisé majeur de contrats perpétuels, détenant environ 60 % du marché (avec des frais souvent supérieurs aux incitations).

À mesure que davantage de contrats perpétuels migrent des plateformes hors chaîne vers la blockchain, nous prévoyons que DYDX continuera de bien performer, avec des frais plus élevés, une meilleure expérience utilisateur, et pourrait même devenir une plateforme complète de produits dérivés incluant options, marchés prédictifs, etc.

Qu’est-ce que la v4 ?

En bref, la v4 correspond au passage de dYdX vers sa propre blockchain construite à l’aide du Cosmos SDK. L’annonce initiale de la v4 remonte à janvier 2022, suivie en juin 2022 par la publication de détails sur la blockchain dYdX.

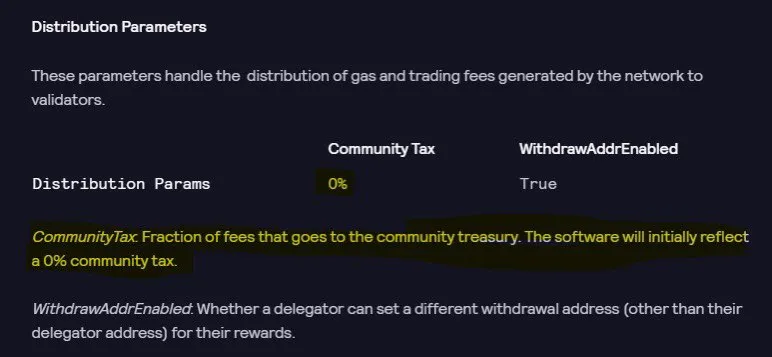

Auparavant, les frais n’étaient pas reversés aux détenteurs de jetons, mais distribués aux actionnaires, ce qui rendait le jeton essentiellement inutile en dehors de la gouvernance. Avec la v4 et la blockchain dYdX, les frais seront désormais attribués aux détenteurs de jetons, ce qui signifie que la v4 introduit une redistribution effective des revenus aux détenteurs — on peut y voir un « interrupteur » activant les frais pour les détenteurs.

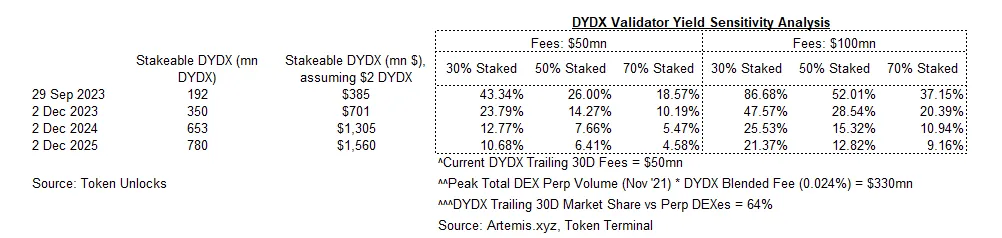

Argument d'investissement 1 : Un rendement annuel d’environ 20 % pour les détenteurs de DYDX après la v4

Plusieurs indicateurs montrent que les frais de transaction seront intégralement redistribués aux détenteurs de DYDX après la v4.

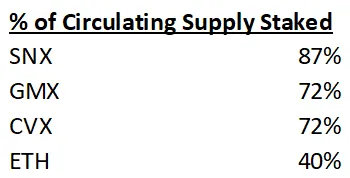

Sur la base des frais actuels de DYDX (50 millions USD — annualisés sur les 30 derniers jours), nous estimons qu’à partir du premier jour, le rendement de mise en gage pour les validateurs atteindra un minimum de 15 % (si tous les DYDX en circulation sont mis en gage), mais sera plus probablement proche de 20 % (en supposant un taux de mise en gage similaire à celui d’autres jetons à forte croissance comme SNX, GMX et CVX). De plus, nous considérons que ce niveau de frais est calculé en période de faible volume et anticipons une hausse des volumes lorsque la demande spéculative reviendra. Actuellement, le volume des DEX de contrats perpétuels représente environ 30 % de son pic historique (février 2022). Néanmoins, étant donné que le taux de pénétration des DEX est aujourd’hui plus élevé et pourrait encore s’accroître dans un contexte de méfiance croissante envers les exchanges centralisés, il est raisonnable de supposer que les frais annualisés pourraient atteindre 100 millions USD (ou plus) lors d’un marché haussier.

Argument d'investissement 2 : La décentralisation ouvre la voie à l'innovation

Nous pensons que la décentralisation de DYDX pourrait permettre d’explorer de nouveaux domaines auparavant difficiles d’accès en raison des obstacles réglementaires, tels que les marchés prédictifs, les options et les produits synthétiques. Ce point a également été mentionné lors de la récente présentation de DYDX au Nebular Summit.

Argument d'investissement 3 : Une levée optimiste

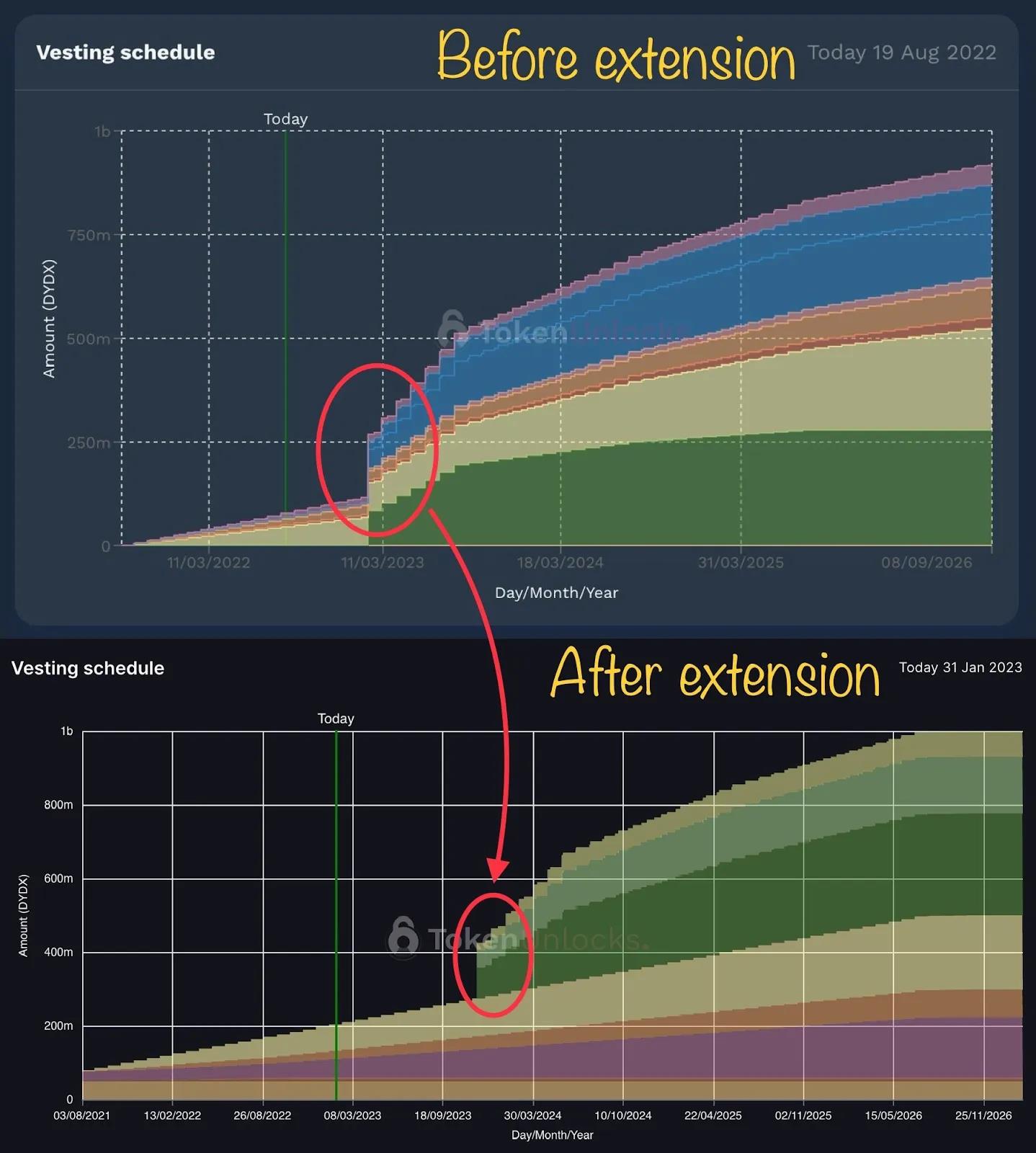

Initialement, la v4 et le déblocage des jetons investisseurs devaient avoir lieu plus tôt en 2023, mais ont ensuite été reportés. Il est clair que le timing de la v4 a été synchronisé avec le déblocage afin d’équilibrer la nouvelle offre avec la demande générée par le nouveau modèle économique amélioré.

Démystification

Cette section répond à certaines idées reçues courantes selon nous concernant DYDX.

Idée reçue 1 : Un déblocage massif en décembre entraînera une vente massive du jeton

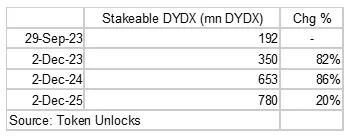

La principale préoccupation actuelle autour du jeton concerne le déblocage prévu en décembre. Ce déblocage augmentera l’offre de jetons de 80 %, puis de 80 % supplémentaires un an plus tard. Toutefois, nous pensons que cette crainte est exagérée, et que l’équipe a tout intérêt à assurer un bon soutien du prix au moment du déblocage, confirmant ainsi notre vision haussière.

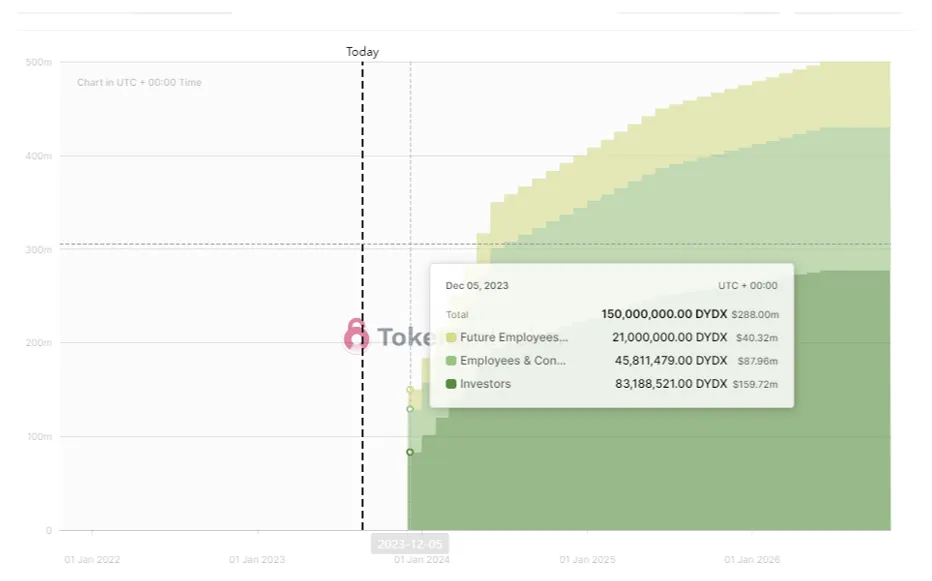

Parmi les 150 millions de jetons DYDX débloqués le 1er décembre 2023, 30 % appartiennent aux « employés et consultants ». Nous avons déjà observé un précédent : les déblocages précédents avaient été reportés afin de mieux coïncider avec le retard de la v4, très probablement pour garantir une bonne corrélation entre l’offre de jetons et la demande soutenue par la création de valeur.

Il est important de noter que 70 % des jetons « employés et consultants » ne seront complètement débloqués qu’au 1er juin 2024, et 90 % seulement au 1er juin 2025, ce qui laisse suffisamment de temps pour aligner durablement les intérêts des détenteurs.

Idée reçue 2 : Les volumes de DYDX ne sont pas réels, les market-makers effectuent de nombreux wash trades pour percevoir les récompenses de trading/fourniture de liquidités

Une critique fréquente est que les spécialistes du marché effectuent massivement des transactions fictives pour obtenir les récompenses destinées aux traders et fournisseurs de liquidités. Bien qu’il fut un temps où la valeur des jetons DYDX distribués aux traders et fournisseurs de liquidités excédait celle des frais, ce n’est plus le cas aujourd’hui.

En réalité, nous constatons une diminution progressive des récompenses en jetons aux traders/fournisseurs de liquidités, tandis que les frais/volume restent stables. En outre, le protocole a délibérément cherché, via plusieurs propositions de gouvernance, à réduire les récompenses en jetons aux traders et fournisseurs de liquidités, sans que cela n’ait entraîné de baisse des volumes.

Le tableau ci-dessous met en évidence la tendance de la marge nette de DYDX (frais moins émissions) cette année, atteignant l’équilibre le mois dernier. Nous prévoyons qu’après la réduction des récompenses aux fournisseurs de liquidités prévue dans la DIP-24, la marge redeviendra positive.

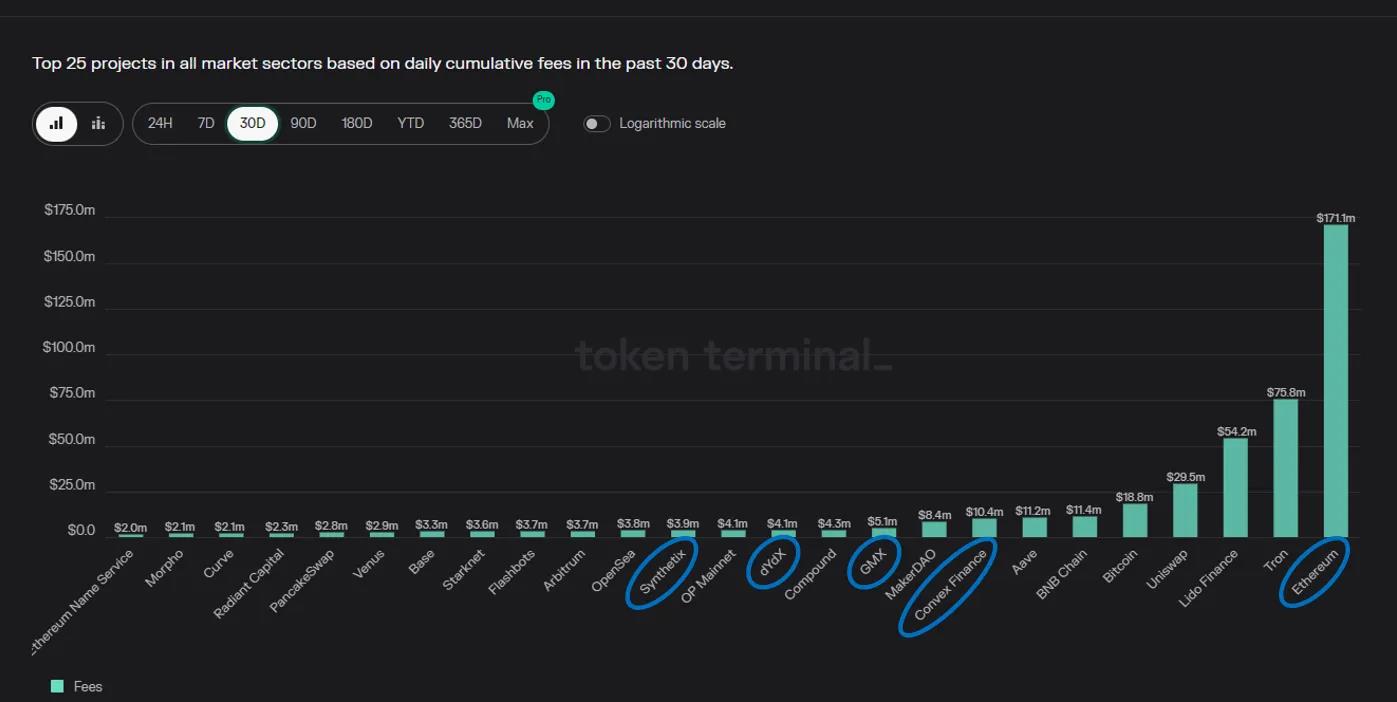

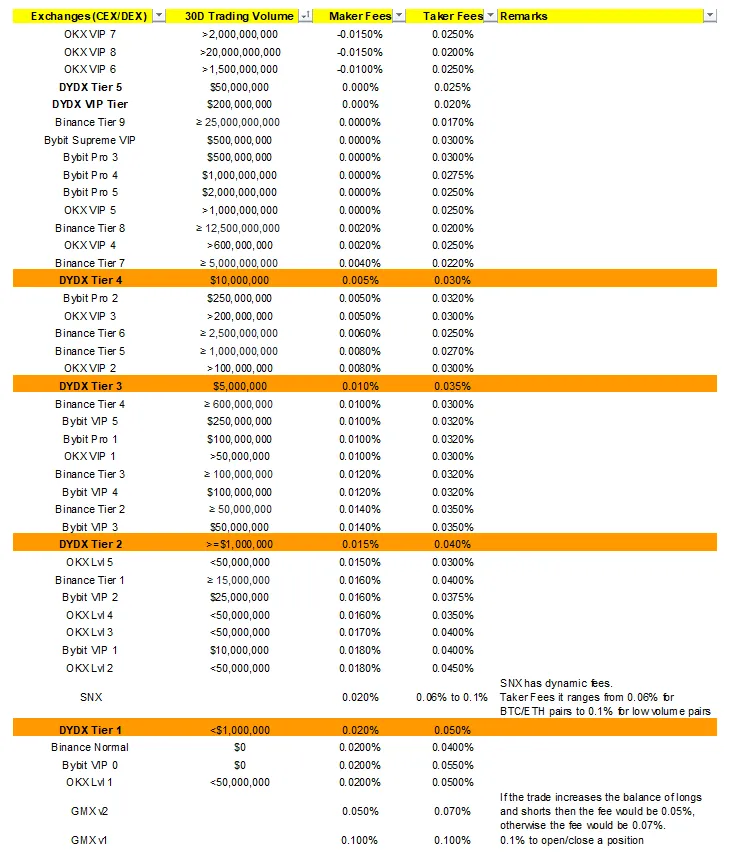

Idée reçue 3 : Les frais des DEX de perpétuels sont élevés

Notre comparaison des frais de DYDX avec ceux des exchanges centralisés montre que les frais de DYDX sont déjà compétitifs et donc peu sensibles à une compression tarifaire. En fait, compte tenu des récompenses en jetons DYDX accordées aux traders/fournisseurs de liquidités, les frais peuvent même être considérés comme bas.

Catalyseur 1 : Les pertes des exchanges centralisés profitent aux DEX

À la suite de l’affaire FTX, nous savons que lorsque les CEX font face à une vague de méfiance, les DEX de contrats perpétuels gagnent généralement des parts de marché, et leurs jetons connaissent une forte performance. Dans le contexte actuel de régulation accrue des CEX, ceci constitue un catalyseur supplémentaire, qui pourrait bénéficier à dYdX en en faisant un bon « hedge » au sein d’un portefeuille lors de scénarios de crise sur les exchanges centralisés.

Catalyseur 2 : Le MEV pour les validateurs dans la v4

Un concept récemment exploré est la possibilité pour les validateurs de DYDX de générer des revenus MEV sur l’exchange. Nous avons lu le rapport approfondi de Chorus One sur l’extraction de MEV par les validateurs de DYDX, et sommes convaincus que « les validateurs peuvent augmenter leurs revenus en collaborant avec des sociétés de trading pour extraire du MEV », ce qui renforce davantage l’intérêt d’acheter des jetons au comptant pour lancer un nœud validateur.

Conclusion

Nous considérons que DYDX représente à la fois une opportunité de trading (court terme) et d’investissement (long terme). À court terme, nous anticipons un effet de « rallye post-déblocage » stimulé par l’activation des frais pour les détenteurs et la demande de jetons comptants par les validateurs. À long terme, nous le voyons comme un actif phare solide au sein d’un portefeuille crypto, offrant une solide performance de base pendant les cycles haussiers. En plus des nouveaux produits post-v4 et de la conquête potentielle de parts de marché aux dépens des CEX, il bénéficie pleinement de la reprise du volume spéculatif dans l’écosystème crypto.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News