TProtocol : Comment offrir aux utilisateurs ordinaires un rendement élevé sur les obligations d'État avec une forte utilisation ?

TechFlow SélectionTechFlow Sélection

TProtocol : Comment offrir aux utilisateurs ordinaires un rendement élevé sur les obligations d'État avec une forte utilisation ?

Cet article analysera les problèmes actuels des jetons d'obligations d'État RWA et les solutions apportées par Tprotocol.

Rédaction : CapitalismLab

MakerDAO propose des taux d'intérêt élevés mais avec des mécanismes complexes, investissant non seulement dans des obligations d'État mais aussi dans des prêts à petite échelle. Ondo, quant à lui, se concentre exclusivement sur les obligations d'État, mais celles-ci ne sont pas facilement accessibles, avec une procédure KYC contraignante, des seuils élevés et peu de liquidité. Le marché manque encore d’un jeton adossé à des obligations d'État pur et accessible au grand public. C’est précisément pour combler ce vide que TProtocol V2 a été conçu. Cet article analyse les problèmes actuels des jetons RWA liés aux obligations d’État et explique comment TProtocol y remédie.

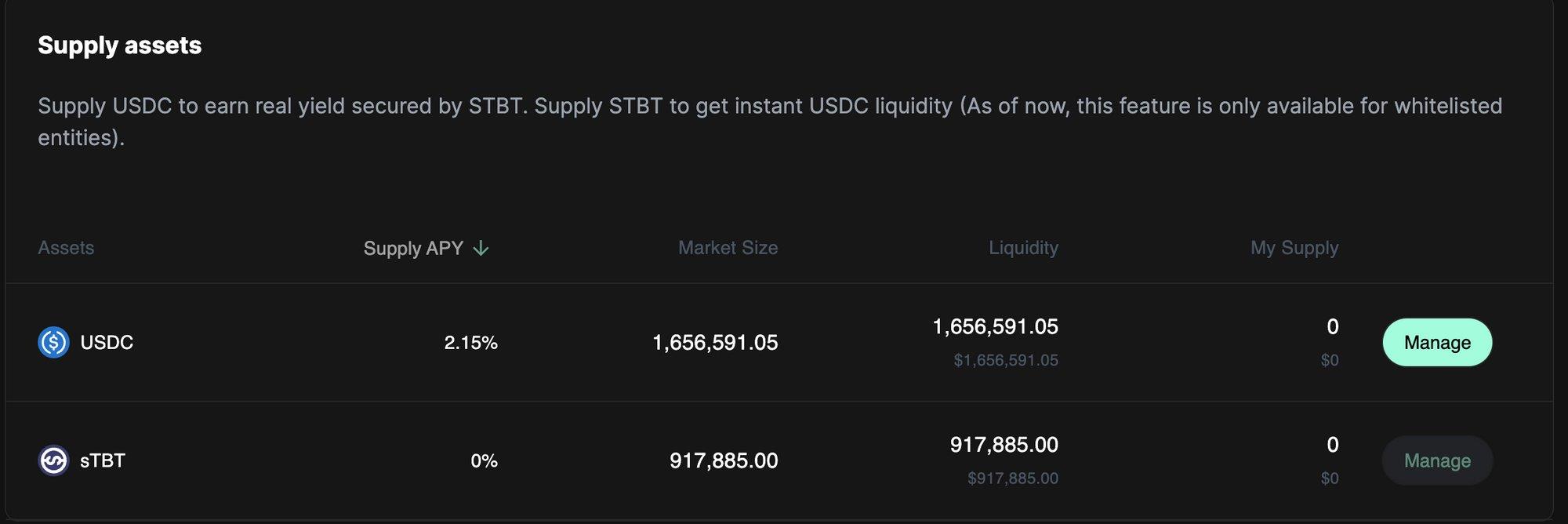

En apparence, Tprotocol est un produit de prêt. Par exemple, le pool Matrixdock, lancé en premier, permet à Matrixdock – l’un des trois principaux protocoles du secteur RWA en termes de TVL – d’emprunter des USDC en utilisant ses jetons STBT (adossés à des obligations d'État) comme garantie. Les utilisateurs déposant des USDC reçoivent en retour des rUSDP, un jeton générant des intérêts similaire à l’aUSDC d’AAVE.

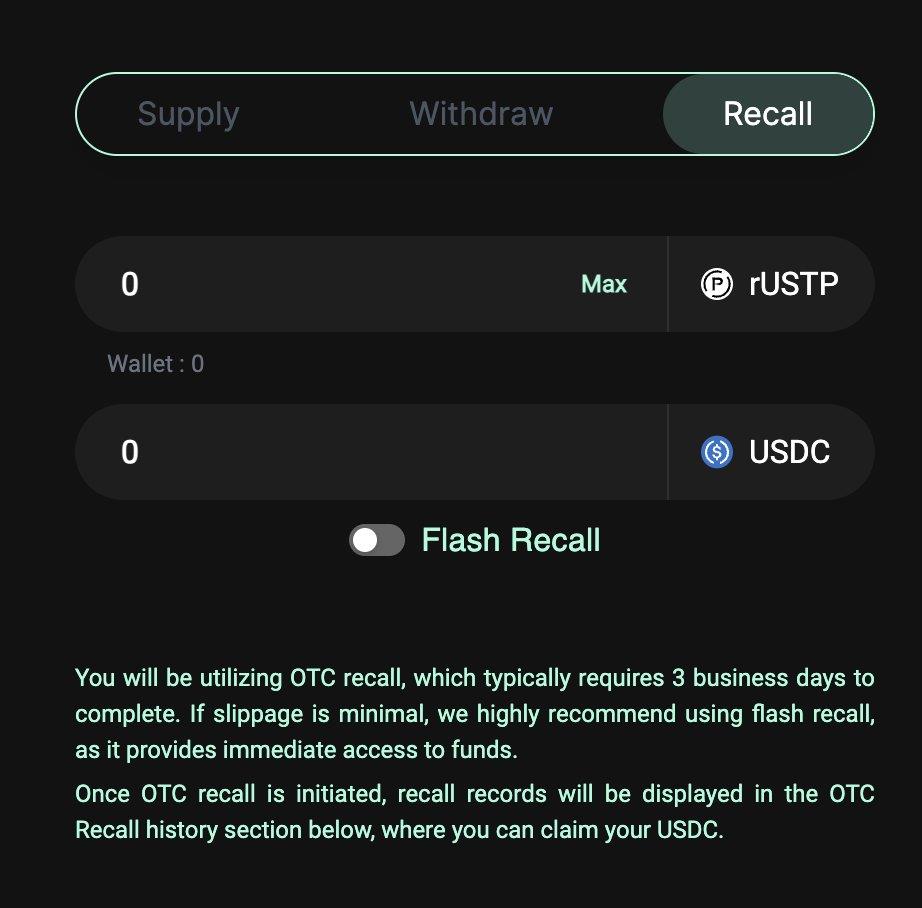

Le point fort réside dans un LTV (Loan-to-Value) autorisé jusqu’à 100,5 %, permettant ainsi un taux d’utilisation pouvant atteindre 99,5 %. Autrement dit, 99,5 % du rendement des obligations d’État peut être transféré aux détenteurs de rUSDP. Comment gérer alors les retraits massifs ? Le protocole adopte un modèle OTC avec l’emprunteur : il accorde à Matrixdock un certain délai pour vendre ses obligations d’État et rembourser le prêt. Pour les petits montants, un retrait standard ou la vente sur DEX via USDP suffit.

Pour des raisons réglementaires, des jetons comme Ondo-OUSG ou Matrixdock-STBT sont réservés aux investisseurs qualifiés. Même USDY, récemment lancé par Ondo avec des conditions assouplies, exige toujours une vérification KYC et un cycle de minting pouvant durer jusqu’à deux mois. La valeur ajoutée de Tprotocol réside précisément dans son modèle d’emprunt par institutions : il maximise la transmission des rendements des obligations d’État aux déposants USDC, permettant ainsi aux utilisateurs ordinaires d’accéder à ces rendements.

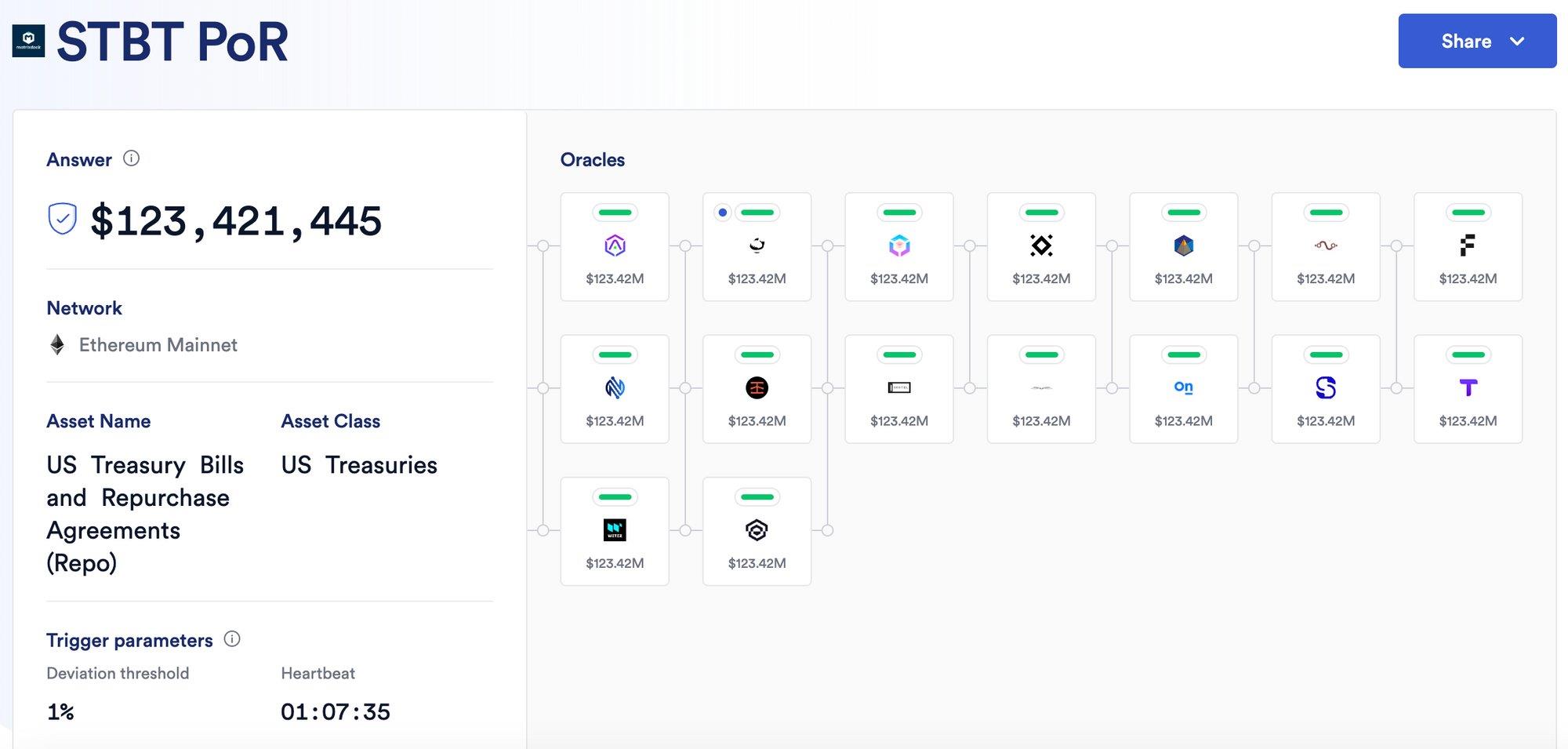

Contrairement aux crédits institutionnels basés sur la solvabilité qui ont souvent fait défaut par le passé, Tprotocol se concentre sur des produits à usage spécifique. Par exemple, les conditions de STBT précisent clairement que les fonds sont investis uniquement dans des obligations d’État à court terme et des opérations de pension inversée, avec publication régulière de rapports d’actifs et une collaboration avec Chainlink pour fournir une preuve de réserve.

Bien sûr, malgré ces preuves, le système repose encore largement sur la confiance envers les institutions détenant les actifs sous-jacents. C’est pourquoi Tprotocol crée des pools indépendants pour chaque actif RWA afin d’isoler les risques. Par exemple, s’il collaborait un jour avec Ondo, un nouveau « Ondo Pool » serait créé, où le dépôt d’USDC donnerait lieu à un nouveau jeton rUSDP-Ondo, garantissant ainsi une séparation des risques.

D’autres aspects de la conception de Tprotocol sont également orientés vers les utilisateurs les plus avertis (« Degen »), comme la structure du jeton de gouvernance TPS/esTPS, similaire à celle de GMX : plus on le détient longtemps, plus les dividendes sont élevés. De plus, une architecture en deux couches iUSDP/USDP a été mise en place, semblable à sfrxETH/frxETH : iUSDP est une version de rUSDP dont les rendements s’accumulent automatiquement, tandis qu’USDP, sans rendement, est utilisé pour fournir de la liquidité sur les DEX.

Ce modèle permet à Tprotocol d’améliorer l’efficacité du capital et d’augmenter le rendement d’iUSDP, notamment en offrant des incitations (« bribe ») à d’autres protocoles, faisant ainsi potentiellement dépasser son rendement celui des obligations d’État classiques, tout comme le mécanisme de hausse des rendements de sfrxETH.

Actuellement, la course dans le secteur RWA est intense. MakerDAO y détient déjà une position dominante. Toutefois, en tant que stablecoin surcollatéralisé, la proportion d’actifs que MakerDAO peut utiliser pour acheter des obligations d’État reste limitée. Jusqu’ici, MakerDAO utilisait principalement les USDC présents dans son module PSM pour acheter des obligations d’État, mais cet espace est désormais restreint. Si trop d’utilisateurs déposent des DAI pour percevoir des intérêts, le taux pourrait même descendre en dessous du rendement des obligations d’État.

Conclusion

Grâce à un modèle de prêt adossé à des actifs RWA institutionnels, Tprotocol transmet le rendement pur des jetons d’obligations d’État aux utilisateurs ordinaires, sans exigence de KYC, et en imitant le modèle architectural de sfrxETH/frxETH, permettant potentiellement à ses rendements de dépasser ceux des obligations d’État classiques.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News