Rédaction : Yilan, LD Capital

I. Comprendre le MEV

Lorsque l’Ethereum utilisait encore le mécanisme PoW, MEV signifiait « Miner Extractable Value » (valeur extractible par les mineurs). Dans le cadre du passage au mécanisme PoS, les mineurs ont été remplacés par des validateurs, et MEV est désormais interprété comme « Maximal Extractable Value » (valeur maximale extractible). Contrairement à l’époque PoW où quelques pools de minage opaques contrôlaient le classement des transactions pour en tirer profit, sous PoS, le droit d’arbitrage sur l’ordre des transactions dans un bloc est ouvert à tous, via la participation à un marché ouvert de l’arbitrage dans l’espace des blocs. Dan Robinson de Paradigm catégorise le MEV en quatre types : brûlure EIP-1559, couverture, pertes de rééquilibrage, et variations de prix avant/après transaction. En somme, tout gain capturé sur la chaîne grâce à un privilège de classement des transactions peut être regroupé sous une forme de MEV. Ainsi, les activités d’arbitrage sur la chaîne sont parfois globalement désignées comme MEV, considéré comme un produit secondaire de la blockchain et une incitation sans permission, accessible aux utilisateurs selon le principe du premier arrivé, premier servi.

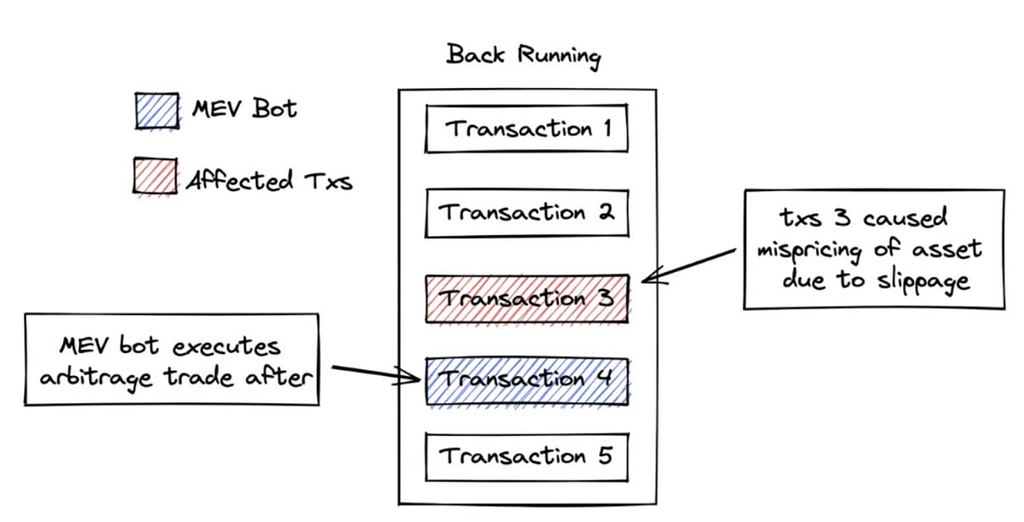

Prenons un exemple : supposons qu’un utilisateur A vende 100 ETH sur un AMM. En raison de l’algorithme AMM, chaque unité vendue fait baisser légèrement le prix. Une vente massive entraînerait donc un écart par rapport au prix du marché, c’est-à-dire un glissement de prix (slippage). Un chercheur MEV détectant cette transaction achètera alors ETH au nouveau prix et le revendra au prix du marché, réalisant ainsi un arbitrage. Pour réussir cet arbitrage, il faut que la transaction du chercheur MEV soit la première après celle de l’utilisateur A. Il s’ensuit une forte concurrence entre chercheurs MEV, dont la capacité à devancer dépend généralement des frais prioritaires (priority fee) payés pour être inclus en priorité dans le bloc. Afin d’inciter les validateurs à traiter rapidement leurs transactions, les chercheurs MEV participent à une enchère de gas, ce qui pousse fortement les coûts vers le haut.

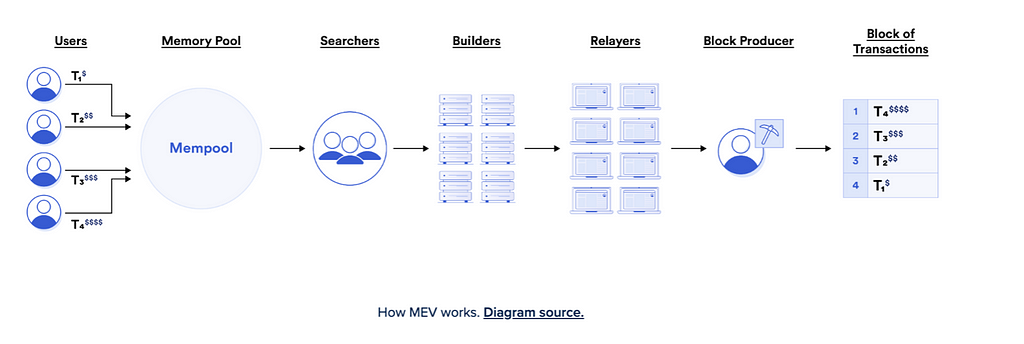

Une explication plus classique : sur la blockchain Ethereum, toutes les nouvelles transactions doivent d’abord attendre dans un mempool public avant d’être intégrées dans un bloc. Sous PoW, les mineurs décidaient quelles transactions inclure et dans quel ordre, en choisissant simplement celles offrant les frais les plus élevés, sans se soucier de l’ordre. Mais avec l’explosion de l’écosystème des transactions sur Ethereum, les chercheurs MEV ont vite compris qu’en réorganisant, censurant ou créant de nouvelles transactions basées sur le mempool, ils pouvaient générer des profits — ces profits constituent le MEV. Bien que les chercheurs initient le processus MEV, la majeure partie du profit est souvent redistribuée le long de la chaîne de valeur, notamment aux validateurs, plutôt qu’aux chercheurs eux-mêmes.

Du point de vue de la durabilité pour les utilisateurs et l’écosystème, les activités MEV peuvent être divisées en deux catégories : celles bénéfiques, telles que l’arbitrage aidant à la découverte des prix ou les liquidations, et celles nuisibles, comme le front-running simple ou des attaques plus complexes comme le sandwich attack (insérer deux ordres autour d’un achat légitime, achetant puis vendant le jeton ciblé à un prix plus élevé). Ces dernières dégradent le prix obtenu par les traders ordinaires sur les DEX.

II. Aperçu du secteur MEV

1. Caractéristiques du secteur

Le secteur MEV relève des infrastructures fondamentales, étroitement lié à tous les domaines impliquant des transactions dans l’espace des blocs. Il présente un fort effet de revenus, d’autant plus important que les scénarios de transaction sont nombreux et complexes, un risque relativement faible, et évolue parallèlement à la diversification des L1.

2. Évolution du secteur

(1) La résolution du problème MEV fait partie intégrante de la feuille de route d’Ethereum. Le 5 novembre dernier, Vitalik Buterin, cofondateur d’Ethereum, a publié une mise à jour de la feuille de route incluant trois changements majeurs, dont une nouvelle phase baptisée « The Scourge », visant à assurer des transactions neutres, fiables et équitables, ainsi qu’à régler le problème du MEV. Cela indique que les protocoles travaillant à la décentralisation du MEV attireront davantage d’attention, et que l’intérêt pour ce secteur continuera de croître.

(2) L'avenir du MEV devrait se concentrer sur l’extraction cross-chain, la minimisation des pertes de valeur, la réduction des effets négatifs potentiels sur les utilisateurs réels des protocoles, et une répartition équitable des gains entre les participants.

3. Taille du marché

La taille du marché MEV évolue presque parallèlement au volume total des transactions cryptos. Deux facteurs principaux influencent cette échelle : une corrélation positive entre la fréquence des arbitrages et la volatilité des prix, et une autre entre le volume d’arbitrage et le volume total des transactions.

Selon les données de Flashbots, le profit brut total extrait s’élève à 713,95 millions de dollars, représentant ce qu’on appelle le « bon MEV », positif pour la découverte des prix, le fonctionnement central du DeFi et le volume des DEX. Les revenus liés aux attaques sandwich atteignent quant à eux 1 206,11 millions de dollars, correspondant au « mauvais MEV ». La plupart des DEX protégés contre le MEV cherchent à encadrer et démocratiser ces revenus.

En prenant comme référence les trois DEX ayant généré les frais cumulés les plus élevés — Uniswap, Pancakeswap et Sushi — dont le total atteint (3,24 + 1,2 + 0,77) milliards, soit 5,21 milliards de dollars, on peut estimer grossièrement que le MEV capturé via Flashbots représente environ 37 % de ce montant. En réalité, d’autres dApps sur Ethereum, ainsi que les alt-L1 et L2, génèrent également des revenus MEV significatifs. Pour évaluer la taille des sous-secteurs, il convient d’analyser comment les profits MEV sont distribués entre les différents acteurs.

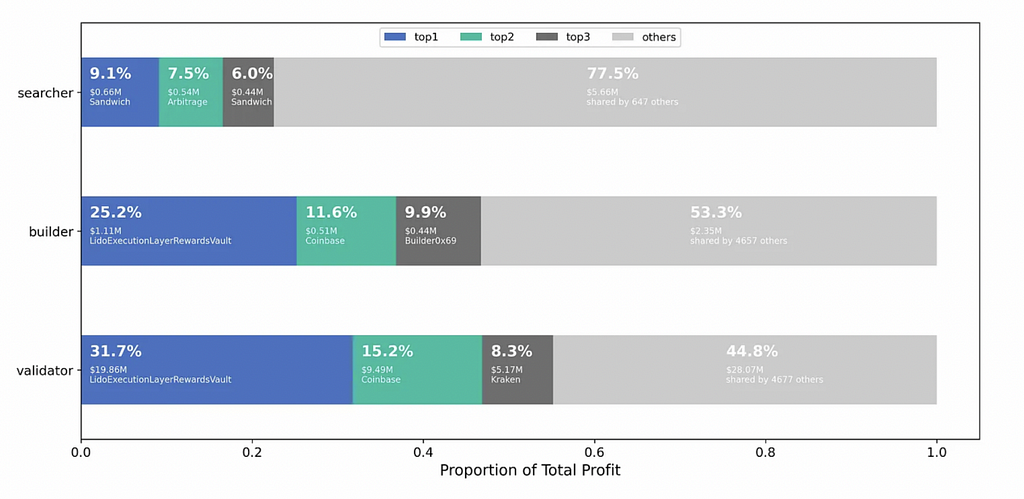

Selon Eigenphi, en janvier et février 2023, les chercheurs MEV ont perçu 48,3 millions de dollars provenant des transactions de tous les utilisateurs via des wallets et RPC, dont 34,7 millions ont été transférés aux constructeurs (builders), qui ont ensuite envoyé 30,3 millions aux validateurs.

Répartition des profits : chercheurs — 7,3 millions (17,4 %) ; constructeurs — 4,4 millions (10,5 %) ; validateurs — 30,3 millions (72,1 %). (Les rôles seront expliqués plus bas.) On constate clairement que la majorité des profits (72 %) est capturée par les validateurs en aval.

Sur ces 48,3 millions, 6,3 millions ont été brûlés selon EIP-1559. Les frais prioritaires pour les transactions normales, transférés des wallets/RPC aux constructeurs puis aux validateurs, s’élèvent à 32,554 millions. Les transactions ordinaires via wallets et RPC ont entraîné la destruction de 227,2 millions via EIP-1559.

Durant le marché haussier de 2021, le plafond des revenus a atteint 476 millions de dollars. En appliquant un multiple PS conservateur de 10x, la taille totale du secteur approcherait 4,76 milliards. En extrapolant selon les parts respectives, on peut estimer que le segment des chercheurs dépasse 1 milliard et celui des validateurs 3,5 milliards, bien que ce ne soient que des estimations approximatives.

Cependant, les robots profitant des transactions sur la chaîne supportent souvent les coûts des échecs et des couvertures hors chaîne, non pris en compte ici. De plus, ces calculs ne concernent que les revenus directs, négligeant les marchés indirects. En réalité, la taille réelle du secteur dépasse largement ces chiffres.

4. Deux perspectives sur la structure du secteur MEV

(1) Chaîne de valeur

Amont (fournisseurs RPC) : désigne les services fournissant les données et informations sur les transactions en chaîne, tels que les opérateurs de nœuds Ethereum ou les fournisseurs de services RPC (Remote Procedure Call). Ils offrent des interfaces essentielles permettant aux acteurs intermédiaires et en aval d’accéder aux informations sur les transactions et blocs, facilitant ainsi leur participation aux activités MEV. Par exemple, Uniswap envoie les transactions (TX) des utilisateurs via RPC, qui entrent ensuite dans le mempool d’Ethereum.

Intermédiaire (outils et infrastructures) : englobe divers outils, plateformes et infrastructures reliant les acteurs amont et aval afin de distribuer la valeur MEV. Ces outils incluent des moteurs de recherche, des constructeurs de transactions, des relais, etc., permettant aux chercheurs (searchers), constructeurs (builders) et producteurs de blocs de mieux identifier, exécuter et partager les opportunités MEV.

Aval (bénéficiaires des profits MEV) : comprend les acteurs qui tirent réellement profit du MEV, notamment les validateurs et autres entités percevant ces revenus. Dans un réseau PoS, les validateurs participant à la validation des blocs reçoivent des récompenses issues des frais de transaction et des intérêts de base du réseau, rendues possibles par les activités amont et intermédiaires. Ces validateurs incluent des bourses centralisées (CEX), des plateformes de mise en gage liquide (liquid staking), des institutions et des particuliers.

(2) Participants directs et indirects

Processus de transmission de la chaîne de valeur MEV

Les participants directs comprennent les chercheurs (Searchers), les constructeurs (Builders), les relais (Relayers) et les producteurs de blocs, c’est-à-dire les validateurs (block producers/validators). Ensemble, ces acteurs forment la structure de la chaîne d’approvisionnement MEV. Les outils servant ces acteurs directs, tels que les infrastructures conçues pour relever les défis liés au MEV, incluent notamment Flashbots, valorisé à 1 milliard de dollars après avoir levé 60 millions ce mois-ci, et qui prévoit d’utiliser ces fonds pour développer la plateforme SUAVE.

SUAVE (Single Unified Auction for Value Expression) est une infrastructure destinée à relever les défis liés au MEV, dont l’objectif est de devenir une couche commune de triage pour différentes blockchains. SUAVE vise à séparer les rôles de mempool et de construction de blocs des blockchains existantes, en créant un réseau indépendant (couche de triage) pouvant servir de mempool et de constructeur de blocs décentralisé pour toute blockchain. L’objectif principal de SUAVE est d’offrir un écosystème plus décentralisé et équitable aux utilisateurs, constructeurs de blocs, validateurs et autres acteurs liés au MEV. En dissociant le mempool et le builder de toutes les chaînes des autres rôles, il permet une gestion spécialisée, améliorant ainsi l’efficacité globale et créant une situation gagnant-gagnant : la blockchain elle-même devient plus décentralisée, les revenus des validateurs augmentent, les searchers/builders peuvent définir leurs préférences et voir leurs revenus potentiels croître, tandis que les utilisateurs bénéficient de transactions privées au prix le plus bas.

-

Les chercheurs écrivent du code, souvent soutenu par des algorithmes propriétaires complexes, pour repérer les opportunités MEV dans le mempool. Ils surveillent à la fois le pool de transactions public et le pool privé de Flashbots. Ils rivalisent pour soumettre des « paquets » aux builders, accompagnés d’une offre de gaz exprimant leur coût maximal prêt à être payé (priority fee).

-

Les constructeurs de blocs sont des prestataires spécialisés qui, sur un marché en temps réel, construisent des blocs au nom des validateurs. Tout utilisateur ayant téléchargé MEV-Boost peut devenir un Block Builder. Le builder sélectionne les transactions les plus rentables provenant des chercheurs, puis envoie le bloc via MEV-Boost au relais.

-

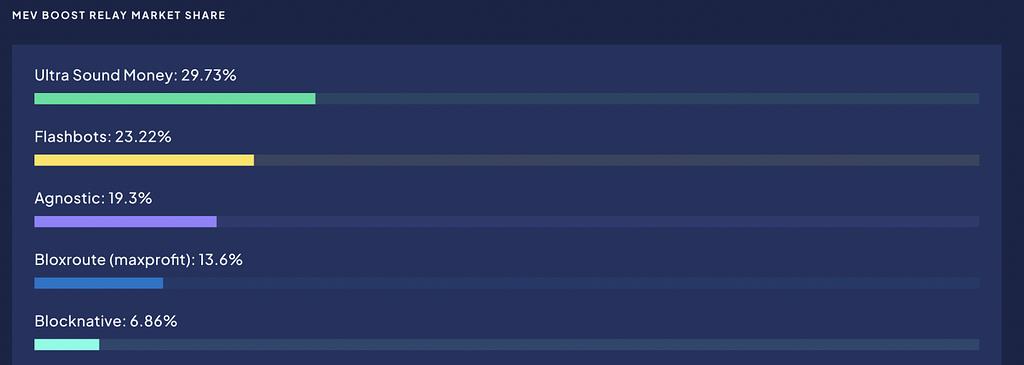

Les relais agissent comme intermédiaires entre les constructeurs de blocs et les proposants de blocs, permettant aux validateurs de mettre leur espace de bloc à disposition des constructeurs. Certains relais ont transmis par le passé des transactions passant par Tornado Cash, tandis que d’autres les excluent ou les « censurent ». Les relais MEV font débat à cause de ces questions de censure. En août 2022, Tornado Cash a été inscrit sur la liste noire du Bureau du contrôle des avoirs étrangers (OFAC) du Trésor américain, rendant illégal pour les citoyens, résidents et entreprises américains d’envoyer ou recevoir des fonds via ce protocole. Depuis, les validateurs doivent soigneusement choisir les relais qu’ils utilisent pour leurs revenus MEV, décidant s’ils veulent ou non exclure ces relais dits « conformes OFAC ». Compte tenu du grand nombre de nœuds Ethereum aux États-Unis, de nombreux validateurs américains préfèrent opter pour la conformité réglementaire. Cependant, cela va à l’encontre du principe d’anti-censure. Le relais de Flashbots, premier relais MEV-Boost, a choisi de censurer les transactions non conformes, ce qui explique sa domination initiale sur les blocs conformes OFAC. Avec l’apparition de nouveaux relais, y compris des relais non censeurs, cette tendance s’est inversée : moins de la moitié des blocs sont désormais conformes OFAC. On observe que la part de marché du relais Flashbots a diminué, tombant à 23 %.

Part de marché des relais MEV Boost

-

Les producteurs de blocs / validateurs sont les entités chargées de valider et proposer l’ajout de blocs à la blockchain sous PoS. Ce sont souvent les plus grands bénéficiaires des revenus MEV. Sous PoS, tout utilisateur peut devenir validateur en misant 32 ETH. Actuellement, Lido est le plus grand validateur. En utilisant MEV-Boost, les validateurs peuvent choisir parmi plusieurs propositions de relais le bloc le plus rentable, percevoir les priority fees, puis un validateur est tiré au sort parmi eux pour soumettre la transaction finale (proposer le bloc).

Les participants indirects incluent pratiquement tous les projets de base L1, L2 et de couche application, ces derniers comprenant les DEX, les protocoles de prêt, les LSD (les activités MEV traversent tout l’écosystème DeFi, augmentant les frais, aidant aux liquidations, augmentant le taux APY pour les validateurs, etc.), ainsi que les protocoles aidant les utilisateurs à éviter le MEV dans des scénarios de transaction spécifiques (y compris les fournisseurs d’outils et les protocoles bénéficiaires), comme Unibot et autres protocoles bot Telegram.

Projets leaders selon les différents acteurs

Lido

Le MEV reste crucial pour l’économie d’Ethereum, représentant plus de 15 % de toutes les transactions Ethereum, et augmentant de 25 % la récompense des miseurs et validateurs. En tant que plus grand bénéficiaire parmi les validateurs en aval, Lido capte 31,7 % des revenus MEV, soit 19,86 millions (données des deux premiers mois de l’année). Prenons l’exemple du taux APR de la couche d’exécution de Lido DAO, principalement alimenté par les revenus MEV, représentant environ un tiers des revenus totaux de stETH. Quand l’activité des transactions en chaîne est forte, cette part peut même atteindre près de 70 %. On peut donc supposer qu’en période de marché haussier, les revenus MEV représenteront toujours environ 70 % des revenus totaux du staking. On peut conclure que le développement du secteur MEV est fortement corrélé à celui du secteur LSD.

Uniswap

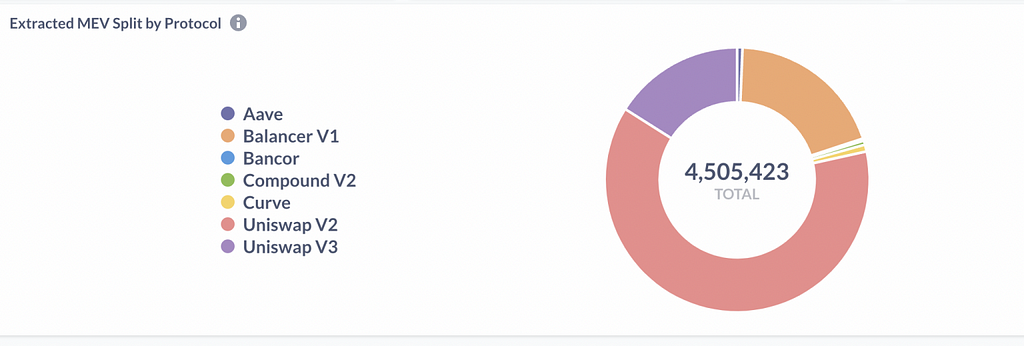

Parts de MEV extraites par différents protocoles DEX

Le profit tiré des transactions MEV liées à Uniswap s’élève à 252 millions. Seulement en 2022, les robots d’arbitrage ont extrait au moins 85 millions de dollars des asymétries de prix dans les pools de liquidité Uniswap V3 ; les robots de sandwich attack ont retiré au moins 47 millions des utilisateurs d’échange sur Uniswap V3 ; les robots JIT ont extrait 6 millions des frais d’échange d’Uniswap V3.

La valeur totale extraite par ces trois types dépasse déjà de 25 % les revenus versés aux fournisseurs, soit 540 millions de dollars.

Pour les utilisateurs réels d’Uniswap, l’intégration future des revenus MEV via UniswapX pourrait nettement améliorer les intérêts des swappers. Le mécanisme d’agrégation et de correspondance hors chaîne des ordres RFQ d’UniswapX constitue une avancée majeure contre le MEV (même s’il sacrifie une partie de la décentralisation). Pour l’extraction cross-chain du MEV, la technologie cross-chain prévue par UniswapX représente une infrastructure clé.

Unibot

La capitalisation boursière actuelle du secteur des bots Telegram est inférieure à 200 millions de dollars, dont Unibot détient environ 75 %.

À partir des 800 millions d’utilisateurs de Telegram, Unibot tente d’ouvrir une entrée massive de trafic via l’intégration fonctionnelle. Bien que les fonctionnalités des bots en soient encore à un stade précoce, proposer une solution transactionnelle tout-en-un dans ce bassin de trafic constitue une stratégie d’acquisition d’utilisateurs clairement différente de la plupart des applications DeFi, même si la majorité des transactions aboutissent finalement sur Uniswap.

Actuellement, le nombre d’utilisateurs actifs quotidiens d’Unibot est passé de 400 à un pic de 1 700 en deux semaines en juillet. Objectivement, il reste un fort potentiel de croissance, mais la base d’utilisateurs est particulière, généralement active pendant les périodes de ferveur autour des memes. La capitalisation reste faible, la logique commerciale est valide, et le mécanisme de distribution du jeton est raisonnable (40 % des revenus reversés aux détenteurs). Le plafond de croissance est élevé. À long terme, seuls les utilisateurs insensibles au prix utiliseront Unibot, car il impose une taxe supplémentaire de 5 % par rapport aux échanges directs sur Uniswap. Ces protocoles présentent aussi un inconvénient notable : les bots, configurables différemment, autorisent généralement les utilisateurs à créer un portefeuille dédié ou à connecter un portefeuille existant. Dans les deux cas, le bot accède à la clé privée, ajoutant ainsi un risque supplémentaire pour l’utilisateur.

Évaluation

-

Unibot, pic Vol/FDV = 12 millions / 182 millions = 0,06

-

Uniswap : Vol/FDV = 429 millions / 6 193 millions = 0,069

-

Velo : Vol/FDV = 7,5 millions / 100 millions = 0,075

D’après l’indicateur Vol/FDV, le marché a placé Unibot dans une fourchette d’évaluation raisonnable, mais avec le reflux de l’engouement pour les memes, son volume de transactions diminuera inévitablement.

Outre l’écosystème Ethereum, d’autres écosystèmes offrent aussi des opportunités dans le secteur MEV. Et les futurs scénarios de transaction cross-chain plus complexes amplifieront significativement les activités MEV.

III. Équilibre dynamique entre MEV et l’écosystème DEX

Il existe une corrélation positive entre le volume des transactions MEV et le volume total des transactions. Selon Eigenphi, le coefficient de corrélation entre le volume de transaction (hors arbitrage) et le volume d’arbitrage est de 0,6, et entre le volume (hors sandwich) et le volume de sandwich est de 0,62. Plus le volume total est élevé, plus le volume MEV l’est aussi. De plus en plus de DEX augmentent leur valeur totale verrouillée (TVL) sur plusieurs chaînes, formant des pools de liquidité pour les mêmes paires d’actifs sur différents canaux, mais avec des profondeurs et volumes variables, créant ainsi de nouvelles opportunités d’arbitrage et de MEV.

D'autres facteurs influençant le MEV incluent le niveau des frais de gaz (plus ils sont bas, plus les profits potentiels sont élevés, bien que les chercheurs puissent quand même faire grimper les frais pour une transaction importante) et la volatilité du marché (plus elle est élevée, plus il y a d’opportunités d’arbitrage sandwich).

Les AMM sont les lieux où la majorité du MEV est extrait. Avec l’arrivée d’Uni V3, introduisant la notion de plage de liquidité concentrée, les traders peuvent échanger sur une fourchette de prix plus étroite, réduisant ainsi certaines divergences de prix et l’espace de profit pour certains types de MEV. De plus, grâce à un mécanisme de fixation des prix plus précis, le slippage est généralement moindre que dans les versions précédentes, réduisant théoriquement certaines opportunités de profit MEV et limitant certaines activités MEV. En résumé, la profondeur accrue de la liquidité concentrée à un certain prix, combinée à un réglage précis des prix par les utilisateurs, diminue fortement les profits accessibles via le MEV.

Les DEX anti-MEV émergents utilisent les mécanismes suivants pour protéger les utilisateurs ordinaires :

(1) Transparence et prévisibilité des ordres - Les DEX peuvent publier les détails des ordres avant leur soumission, via des mécanismes d’enchères ou de correspondance hors chaîne similaire à un carnet d’ordres, réduisant ainsi les attaques de front-running. En divulguant l’information à l’avance, les traders peuvent mieux anticiper le comportement du marché, abaissant la probabilité d’attaques.

(2) Transactions à verrouillage temporel - Mettre en œuvre un délai empêchant l’exécution d’une transaction avant un certain bloc. Cela réduit l’impact des attaques comme les prêts flash, car l’attaquant ne peut pas exécuter plusieurs transactions dans le même bloc.

(3) Traitements groupés de transactions - Les DEX peuvent permettre aux utilisateurs de soumettre plusieurs transactions traitées ensemble. Cela augmente la confidentialité et limite la capacité des attaquants à analyser les transactions.

Comment comprendre l’impact de ces mesures anti-MEV sur le volume ? Pour les DEX anti-MEV, cette partie du profit est transférée à leurs utilisateurs. Même si la réduction ou transformation des attaques sandwich en revenus non générant directement de frais peut réduire le volume, maintenir un bon environnement de trading est essentiel pour la durabilité de tout système de transaction.

Le MEV affecte différemment les traders, les fournisseurs de liquidité et les mineurs/validateurs. Pour les traders, le MEV, surtout le MEV nuisible, augmente le coût des transactions. Ils doivent payer des frais plus élevés pour garantir la confirmation prioritaire, ce qui augmente leurs coûts, particulièrement en période de congestion réseau.

Ensuite vient l’asymétrie d’information : le MEV permet à certains acteurs d’exploiter leur contrôle sur l’ordre des transactions pour obtenir un avantage injuste, exposant les autres traders à des risques d’information asymétrique.

Pour les LP, le risque de fourniture de liquidité augmente. Ils peuvent subir des attaques sandwich, où leur liquidité est exploitée par d’autres traders causant des pertes. De plus, ils font face à une efficacité coûts-bénéfices compromise, devant intégrer des frais de gaz plus élevés et des risques supplémentaires dans leur bilan risque-profit.

Pour les mineurs/validateurs, le MEV peut les inciter à optimiser leurs stratégies de minage pour maximiser les frais et récompenses, mais cela intensifie la concurrence, faisant grimper les frais de gaz et la congestion du réseau.

IV. Solutions contre le MEV nuisible

Des solutions existent à différents niveaux — consensus, exécution, application, L2, outils MEV — pour limiter le MEV nuisible.

Au niveau du consensus, la phase « The Scourge » d’Ethereum vise à assurer des transactions fiables, équitables et neutres, et à résoudre le problème du MEV. Au niveau de l’exécution, les transactions pair-à-pair et sans frais (gasless) peuvent prévenir le MEV nuisible. Les transactions directes entre parties réduisent l’intervention d’intermédiaires et les comportements malveillants. Les transactions sans frais et séparées du mempool limitent les tentatives d’avantage par surenchère de gaz. Certaines innovations offrent aussi des pistes, comme EigenLayer, qui teste l’introduction de MEV-boost et d’enchères de blocs partiels, ouvrant la voie à une conception modulaire de la pile MEV.

Au niveau L2, le projet Taiko adopte une approche radicalement différente : externaliser la création de blocs vers la L1, offrant une solution potentielle en utilisant la couche fondamentale d’Ethereum pour gérer la complexité du MEV sur L2.

Au niveau applicatif, les agrégateurs DEX (en réalité, leur rôle anti-MEV est sous-estimé : en passant par différents chemins, ils réduisent l’impact du slippage sur les prix instantanés, empêchant ainsi le MEV nuisible de trouver des opportunités), les services de backrunning, la correspondance hors chaîne, les enchères ou traitements groupés d’ordres (le tarif unique interne aux lots résout fondamentalement le problème du sandwich attack, car les transactions sont directement appariées entre pairs, éliminant toute question d’ordre) permettent de minimiser les dommages du MEV pour les utilisateurs.

Concernant les outils MEV, Flashbots vise à atténuer les effets négatifs du MEV sur l’ensemble de l’écosystème, comme la congestion. Flashbots a lancé plusieurs produits : Flashbots Auction (incluant Flashbots Relay), Flashbots Protect RPC, MEV-Inspect, MEV-Explore et MEV-Boost. Prochainement, SUAVE, en tant que couche de triage multi-chaînes, orientera ses efforts vers les préférences des utilisateurs et l’optimisation des chemins de transaction, créant les itinéraires les plus efficaces selon les souhaits des chercheurs.

V. Conclusion

En termes d’importance du secteur, le MEV est un produit secondaire de la création de blocs, on pourrait même dire que l’avenir du MEV est l’avenir même du monde cryptographique. Ses caractéristiques de flux de trésorerie solides assurent un fort effet de revenus aux rôles de Searcher, Builder, Relayer et Validator, ainsi qu’aux outils développés autour de ces fonctions. Toutefois, peu de protocoles transformant les vrais bénéficiaires du MEV (Searcher, Validator) en jetons sont disponibles, limitant les opportunités en Bourse, bien que certaines applications de couche application puissent tirer un avantage supplémentaire en intégrant le secteur MEV. Les projets outils offrent de bonnes opportunités en première ligne, mais doivent réfléchir à la manière de capturer de la valeur pour leur propre protocole, plutôt que de simplement renforcer les profits d’acteurs déjà rentables.

Bien que le MEV nuisible ait des effets négatifs sur les utilisateurs, une utilisation rationnelle du MEV apporte aussi de nombreux avantages : les arbitragistes assurent la cohérence des prix entre AMM, soutiennent le mécanisme d’ancrage des stablecoins, garantissent le bon déclenchement des liquidations dans le DeFi, et renforcent l’incitation des proposeurs de blocs, améliorant ainsi la sécurité de la blockchain (via des récompenses plus élevées à la couche d’exécution).

En résumé, l’évolution du secteur MEV se concentre sur plusieurs axes clés : l’extraction cross-chain du MEV, la minimisation des pertes de valeur, l’atténuation des effets négatifs potentiels sur les utilisateurs réels des protocoles, la démocratisation des revenus, la décentralisation des ordonnanceurs, et une répartition équitable entre les participants. Actuellement, on observe que la technologie cross-chain d’UniswapX joue un rôle d’infrastructure clé dans l’extraction cross-chain du MEV. Globalement, la valeur du marché MEV dépendra des scénarios de transaction plus complexes et de la volatilité future, offrant davantage d’opportunités aux traders. Pour atténuer les effets négatifs potentiels du MEV sur les utilisateurs réels, des mécanismes de protection de la vie privée et de répartition équitable au niveau du consensus, ainsi que des correspondances hors chaîne et la réduction du slippage au niveau des protocoles, peuvent être mis en œuvre. En outre, la structuration en couches et la décentralisation des participants MEV sont des composantes cruciales de la feuille de route d’Ethereum, contribuant à bâtir un écosystème MEV plus robuste et sécurisé.

En matière de démocratisation des revenus MEV, de nombreux domaines méritent encore exploration. Pour les DEX anti-sandwich (anti-MEV), une partie des revenus initialement captés par les chercheurs est transférée à leurs utilisateurs. Bien que la conception anti-MEV puisse réduire ou transformer ces comportements, entra