La croissance des utilisateurs stagne, quel avenir pour les DEX Perp ?

TechFlow SélectionTechFlow Sélection

La croissance des utilisateurs stagne, quel avenir pour les DEX Perp ?

D'une part, les méthodes de croissance sont inefficaces, incapables d'attirer une croissance réelle d'utilisateurs par des dépenses massives ; d'autre part, l'expérience utilisateur et les barrières d'accès restent difficiles à réduire rapidement.

Le lancement de GMX V2 sur le réseau principal a été accueilli par une réaction mitigée du marché, reflétant un ralentissement général dans le secteur des DEX de perpétuels (Perp DEX), actuellement confronté à une phase de stagnation.

Cet article analyse l'état actuel du secteur des Perp DEX, ses difficultés de croissance et leurs causes, tout en examinant les pistes possibles pour résoudre ces problèmes et envisager l'avenir de ce domaine.

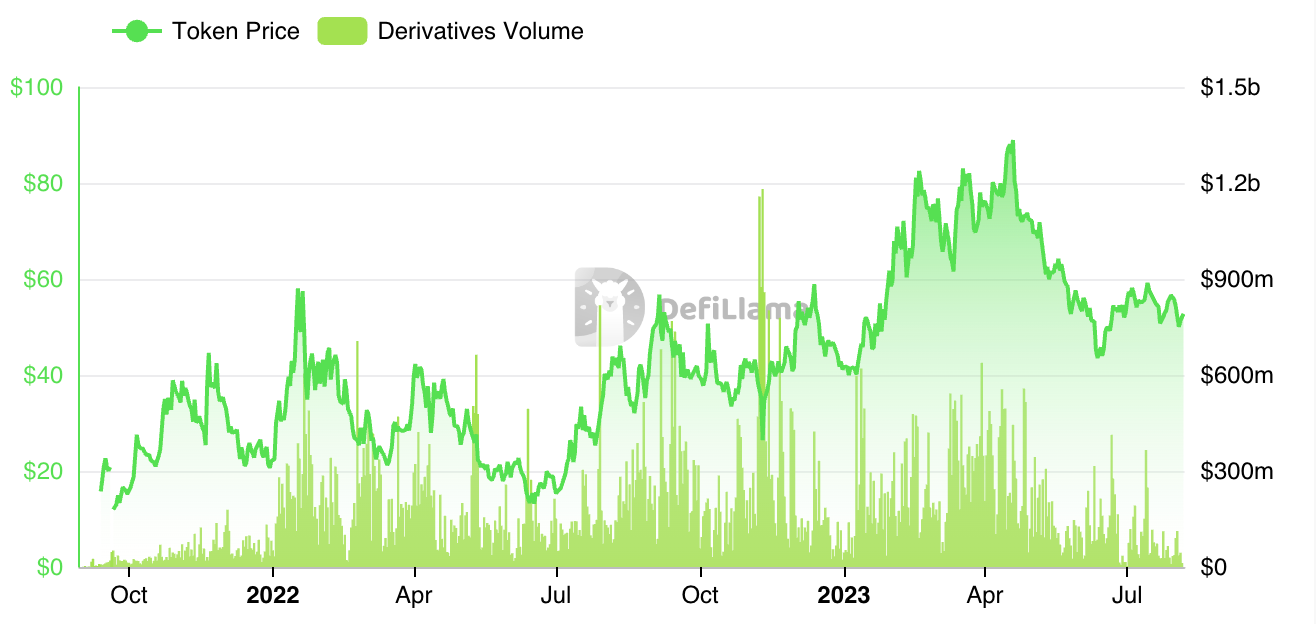

Sur l'ensemble du secteur Perp DEX, le volume d'échanges représente environ 60 % de son pic observé au mois de mars. Toutefois, les revenus issus des frais ainsi que le nombre d'utilisateurs ont chuté plus fortement : le nombre d'utilisateurs actifs quotidiens (DAU) n’atteint désormais plus que 30 % de son niveau maximal, cumulé équivalent à celui de GMX seul au sommet de sa popularité.

Les données de volume sont également largement influencées par les incitations en jetons. Contrairement à la croissance initiale de GMX/GNS, fondée sur des comportements réels d'utilisateurs, les incitations aux transactions jouent désormais un rôle majeur dans ce secteur.

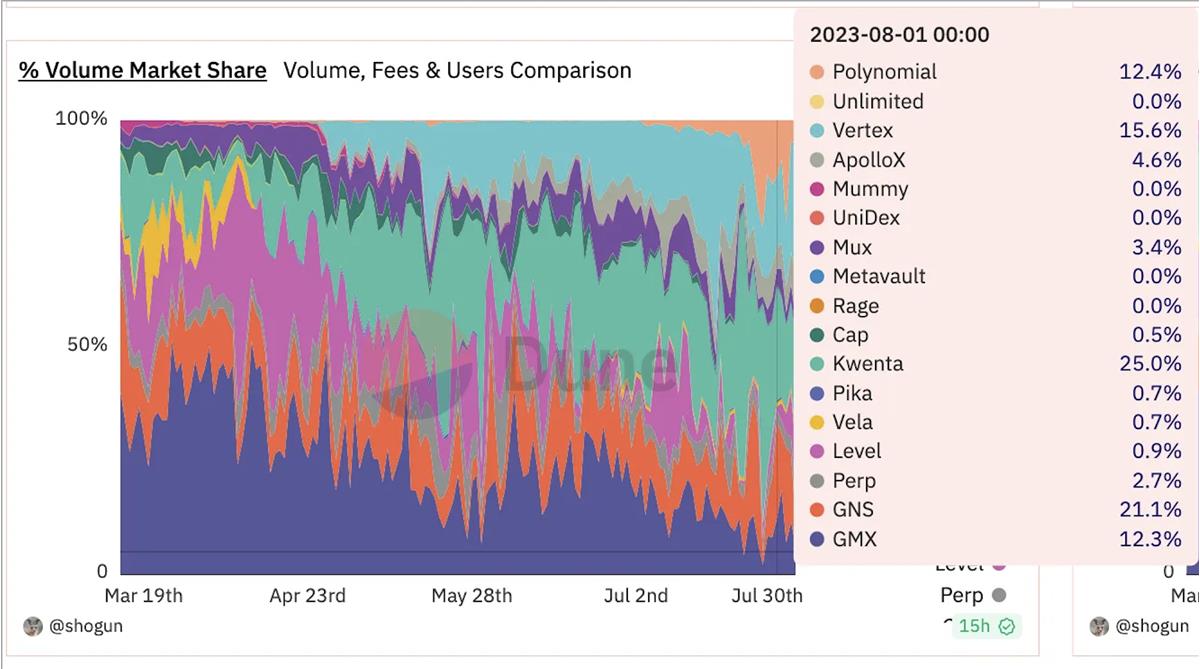

Prenons l'exemple de Kwenta, interface principale de SNX, qui domine continuellement le classement des volumes : cette performance repose largement sur des incitations. Chaque semaine, Op alloue 300 000 OP à SNX et 30 000 OP supplémentaires à Kwenta, sans compter l’émission accrue du jeton $Kwenta – soit un montant hebdomadaire proche de 600 000 dollars.

Un autre front-end de SNX, Polynomial, connaît récemment une forte croissance pour exactement la même raison : l'utilisation de subventions Op afin d'inciter aux transactions. Même Super Jun commence à souligner fréquemment la générosité des distributions liées à SNX, bien qu’il ne faille pas oublier le soutien silencieux (voire le « pillage ») apporté par la communauté OP.

Ces incitations stimulent artificiellement le volume. Que ce soit Kwenta, qui distribue directement des récompenses, ou Vertex, porté par l’anticipation d’un airdrop, ces plateformes se partagent alternativement la première place en volume – atteignant presque trois fois celui de GMX. Pourtant, leur nombre d’adresses actives n’est que d’environ un tiers de celui de GMX, et encore faut-il en déduire les utilisateurs venus uniquement pour exploiter les incitations.

Pourquoi ces incitations ne parviennent-elles pas à attirer des utilisateurs authentiques ? Parce que des équipes professionnelles inondent le système de transactions automatiques, gonflant artificiellement les volumes. Ainsi, le ratio entre incitation reçue et activité réelle devient très faible. Actuellement, chez les projets liés à SNX, les incitations versées sont presque équivalentes aux frais générés. Pour un investisseur individuel, les bénéfices nets sont donc minimes, ce qui décourage massivement toute migration durable d’utilisateurs réels.

Sans capacité à attirer de véritables utilisateurs, aucune croissance organique durable n’est possible. Comme pour les DApp peu utilisées, le jeton devient alors le produit principal. Lorsque le marché est haussier, tout le monde s’enthousiasme devant les chiffres ; mais quand la marée baisse, on finit nu.

Ce phénomène découle toujours de la difficulté à identifier les « utilisateurs réels sur chaîne ». Si l’on considère qu’une adresse correspond à un utilisateur, alors comme pour les L1/L2 actuelles, on ne compte que des farmeurs de récompenses et des studios spécialisés. La différence, c’est que le marché attendait du secteur Perp DEX – né sous le signe des « revenus réels » – une rentabilité durable. En cas d’échec, les prix s’effondrent aussitôt.

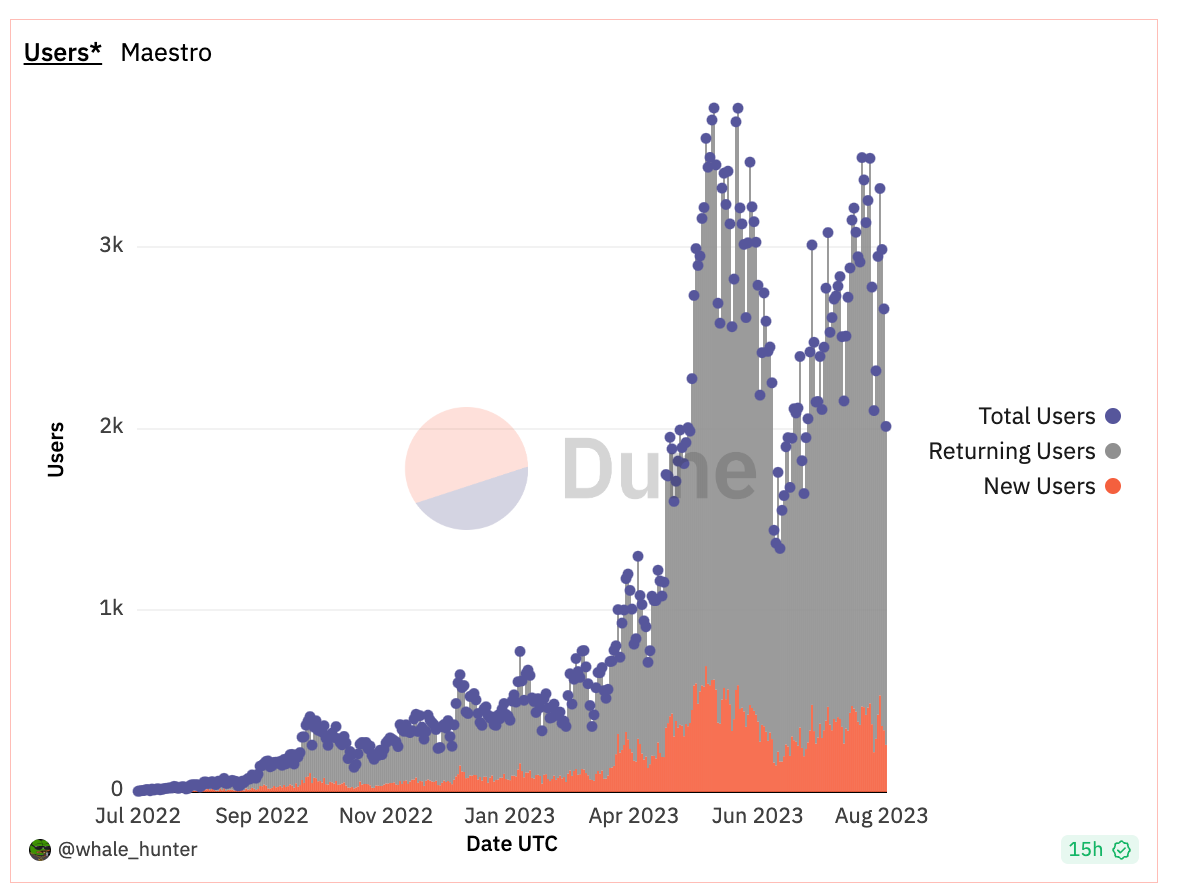

Puisque les incitations ne permettent pas efficacement d’attirer des utilisateurs réels, la seule voie restante semble être l’amélioration de l’expérience utilisateur et la réduction des barrières d’entrée. Les utilisateurs capables d’interagir avec des DApp ne représentent qu’une infime partie de l’ensemble des utilisateurs crypto. Attirer des utilisateurs de CEX pourrait donc constituer une solution. Prenons le cas récent du secteur des bots, dont le modèle basé sur une interface Telegram couplée à un service de gestion a profondément amélioré l’expérience DEX, abaissant considérablement les seuils d’accès. Ces outils aident même les utilisateurs ordinaires à spéculer sur des jetons risqués (« memecoins »). Maestro Bot, qui n’a même pas émis de jeton, maintient un DAU stable autour de 3 000.

Toutefois, le secteur des bots est aujourd’hui dominé par les memecoins et autres jetons spéculatifs, dont le cycle de vie est court et centré sur la recherche précoce d’alpha. Sur ces niches, les CEX présentent un désavantage structurel. En revanche, sur les marchés de contrats perpétuels portant sur les principales cryptomonnaies, la DeFi ne dispose pas d’avantages comparables face aux CEX.

Outre les bots, l'amélioration intrinsèque de l'ergonomie des portefeuilles DeFi apparaît également comme une piste prometteuse, notamment via les portefeuilles AA (Account Abstraction), même si cela reste un processus lent.

En résumé, le secteur Perp DEX traverse aujourd’hui une phase de stagnation en matière de croissance des utilisateurs, tandis que les volumes affichés sont largement gonflés par des incitations. Les principaux problèmes sont d'une part l'inefficacité des méthodes de croissance, incapables de transformer des dépenses en acquisition d'utilisateurs réels, et d'autre part la persistance de barrières élevées en termes d'expérience utilisateur. Ce constat pourrait évoluer à mesure que des infrastructures comme les bots ou les portefeuilles AA se perfectionneront.

Ces défis sont trop importants pour qu’un simple lancement comme GMX V2 puisse y remédier. Par ailleurs, l’évolution actuelle du secteur des bots montre que la couche infrastructure (comme Uniswap) n’a pas nécessairement une rentabilité supérieure à celle de la couche services utilisateurs (comme Unibot). Lorsque les mécanismes de base sont homogènes, ce sont souvent l’expérience utilisateur et l’opérationnel qui créent le plus de valeur – comme BitMEX a inventé le contrat perpétuel, mais que Binance en a finalement tiré tous les bénéfices.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News