Analyse du carnet d'ordres décentralisé : la combinaison optimale entre qualité des prix et sécurité des fonds

TechFlow SélectionTechFlow Sélection

Analyse du carnet d'ordres décentralisé : la combinaison optimale entre qualité des prix et sécurité des fonds

Pour les personnes qui effectuent fréquemment des transactions, équilibrer la qualité de l'exécution et le risque lié au fait de confier des fonds à une entité centralisée peut être délicat.

Rédaction : ELLA, KEONE

Traduction : TechFlow

Depuis l'apogée de DeFi Summer, les traders de cryptomonnaies effectuent leurs transactions sur des DEX comme Uniswap et sur des CEX comme Binance. Toutefois, les DEX sont principalement réalisés sous forme d'AMM, tandis que les CEX le sont essentiellement via des carnets d'ordres à prix limité (LOB). Les traders constatent généralement que la tarification sur AMM est simple et permet d'éviter de confier ses actifs à des entités centralisées, alors que les LOB des CEX offrent un meilleur prix grâce à une liquidité plus précise fournie par des market makers actifs.

Bien qu'il existe d'autres compromis entre ces deux types d'échanges — comme le minage de liquidité sur AMM ou des échanges plus riches en informations sur LOB — qui peuvent influencer le choix de la plateforme, le prix reste le facteur prépondérant. Il est donc naturel de se demander pourquoi ne pas décentraliser les bourses centralisées ? Un LOB décentralisé serait un véritable changement de paradigme, combinant les avantages non-custodiaux des dapps avec la meilleure tarification offerte par un carnet d'ordres complet.

Examinons cela plus en détail.

Les market makers automatiques : liquidité natively crypto

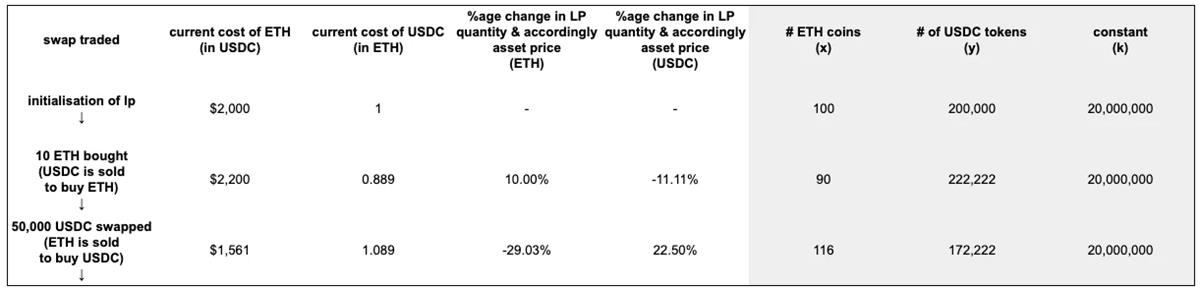

Les AMM sont des programmes sur chaîne (contrats intelligents) permettant aux utilisateurs d'échanger des actifs entre eux. Ils fonctionnent en maintenant des pools de liquidité par paire, servant de mécanisme d'échange. Le prix des actifs est généralement déterminé par la célèbre formule de première génération x*y=k, popularisée par les DEX tels qu'Uniswap v1/v2 (market maker à produit constant). D'autres types d'AMM existent, comme les market makers à somme constante, à moyenne constante ou plus généralement à fonction constante, mais le principe commun demeure : maintenir une formule invariante afin de définir équitablement les taux de conversion des actifs.

Voici un exemple simplifié du fonctionnement de la tarification AMM dans UniV2 (en supposant frais nuls) :

Lorsqu'un utilisateur participe à un AMM, il fournit généralement sa liquidité dans une plage de prix donnée, pouvant être relativement étroite ou couvrir toute la gamme de 0 à l'infini. Dans tous les cas, un problème d'inefficacité du capital se pose :

-

Dans une plage étroite, davantage de capital peut être utilisé lorsque le prix reste dans cette plage, mais celle-ci est rarement atteinte ;

-

Dans une plage large, le capital est dilué, et la majeure partie reste inutilisée à tout moment donné.

Étant donné que les prix fluctuent constamment, le capital sur AMM n'est pleinement efficace que si les fournisseurs de liquidité choisissent des plages étroites et les mettent fréquemment à jour. Or, ces mises à jour fréquentes entraînent des frais élevés en gaz sur le réseau principal d'Ethereum, ce qui incite les fournisseurs à très rarement modifier leurs plages.

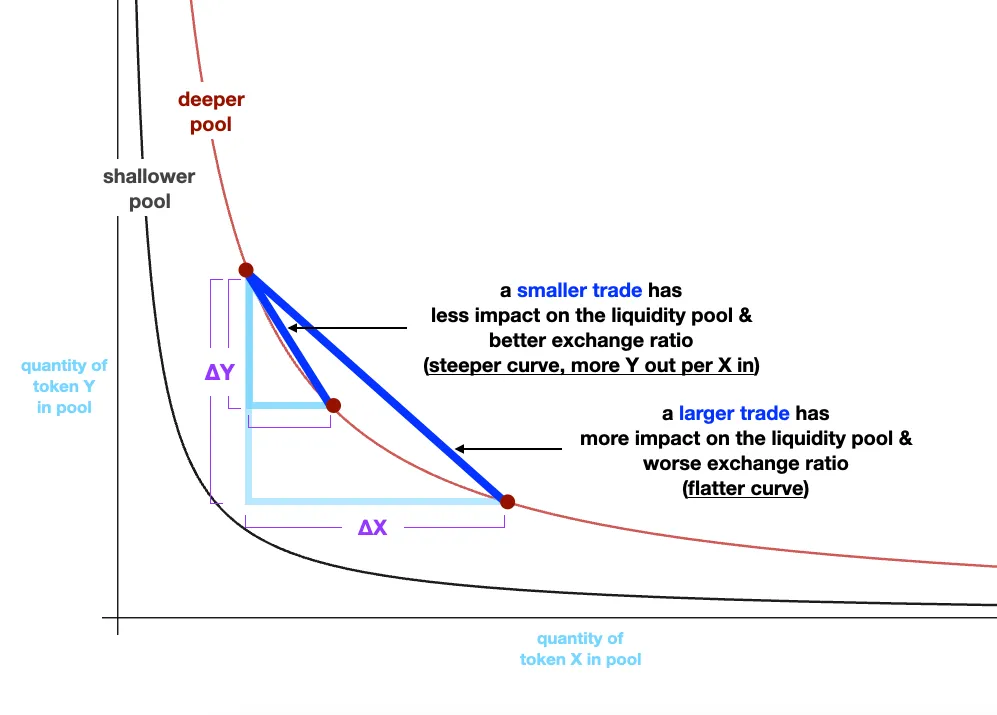

Cette inefficacité du capital se traduit par un glissement accru pour les utilisateurs finaux. Plus la taille de la transaction est importante par rapport à la liquidité totale, plus le glissement est élevé, accentué encore par la faible profondeur du pool de liquidité. Ce phénomène est illustré clairement sur le graphique typique de la courbe x*y=k ci-dessous : plus la transaction est grande, plus on avance horizontalement sur la courbe, aboutissant à une diagonale plus plate (donc un prix moins favorable).

Pour les transactions importantes, les traders expérimentés préfèrent souvent les CEX.

(Selon CoinMarketCap, au 3 août 2023, le volume des transactions au comptant sur Binance était 18,5 fois supérieur à celui d'UniV3 sur Ethereum.)

Les enseignements des bourses centralisées

Les bourses centralisées sont presque toutes implémentées sous forme de carnets d'ordres à prix limité. Un carnet d'ordres est une liste d'ordres d'achat et de vente classés par prix et par ordre chronologique. Les ordres sont exécutés selon un critère de priorité prix-temps, signifiant que les prix de vente les plus bas et les prix d'achat les plus hauts sont traités en premier, incitant ainsi les market makers à proposer les meilleurs prix possibles. Cette concurrence conduit à un glissement réduit pour les utilisateurs finaux.

Exemple de carnet d'ordres pour le spot ETH/USDC sur Deribit.

L'écart entre les prix dans le carnet peut être extrêmement faible, car les market makers ajustent continuellement leurs ordres en fonction de l'offre, de la demande et des nouvelles informations. Cela signifie qu'ils envoient un grand nombre de nouveaux ordres chaque jour à la bourse.

Binance et Coinbase restent les deux principales bourses de cryptomonnaies en termes de volume au comptant, tandis que Deribit est le choix privilégié pour la majorité des options institutionnelles en crypto.

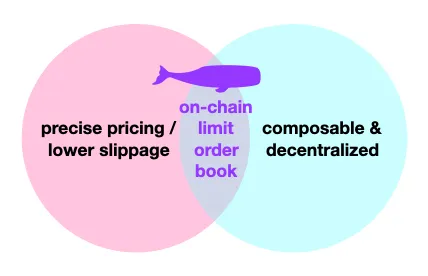

Carnet d'ordres sur chaîne

Pour les traders réguliers, trouver un équilibre entre qualité d'exécution et risque de confier ses fonds à une entité centralisée peut s'avérer délicat.

Un LOB décentralisé a le potentiel d'offrir le meilleur des deux mondes : une qualité d'exécution supérieure tout en conservant la possession des actifs par l'utilisateur.

Actuellement, le principal obstacle à la mise en œuvre d’un LOB sur chaîne est l’absence d’un environnement offrant suffisamment de gaz bon marché et une capacité transactionnelle élevée. Un LOB nécessite des transactions fréquentes et peu coûteuses, car les market makers ajustent régulièrement leurs cotations. Une nouvelle génération de blockchains à haut débit (>2k TPS) rend progressivement les LOB entièrement sur chaîne plus viables. Cela a permis l’émergence de quelques exemples notables de LOB sur chaîne, notamment Econia (Aptos), DeepBook (Sui) et OpenBook/Serum (Solana).

Le deuxième obstacle à surmonter est la mise en œuvre à grande échelle d’un LOB compatible avec la machine virtuelle Ethereum (EVM). Un LOB compatible EVM permettrait non seulement des échanges décentralisés à faible glissement, mais aussi des opportunités de composition avec un large éventail d'applications DeFi construites sur l'écosystème EVM.

En définitive, si la DeFi veut surpasser la CeFi, elle doit offrir une expérience utilisateur comparable, voire supérieure. Pour les traders, la qualité d’exécution constitue un aspect crucial de cette expérience. Le LOB sur chaîne représente une pièce maîtresse pour combler l’écart d’exécution entre DeFi et CeFi.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News