Cas d'utilisation potentiels et défis d'EigenLayer : une réflexion nouvelle sur le mécanisme de consensus d'Ethereum

TechFlow SélectionTechFlow Sélection

Cas d'utilisation potentiels et défis d'EigenLayer : une réflexion nouvelle sur le mécanisme de consensus d'Ethereum

Quelle est la logique derrière l'investissement dans EigenLayer ?

Auteur : Sullivan

EigenLayer a été développé par EigenLabs, un laboratoire dirigé par son PDG Sreeram Kannan. D'origine académique, Sreeram est professeur adjoint à l'Université de Washington. Le projet a récemment lancé son réseau test et a levé 50 millions de dollars lors d'un tour de financement de série A mené par Blockchain Capital. Zonff Partners est heureux d'avoir participé à ce tour de table aux côtés d’EigenLayer.

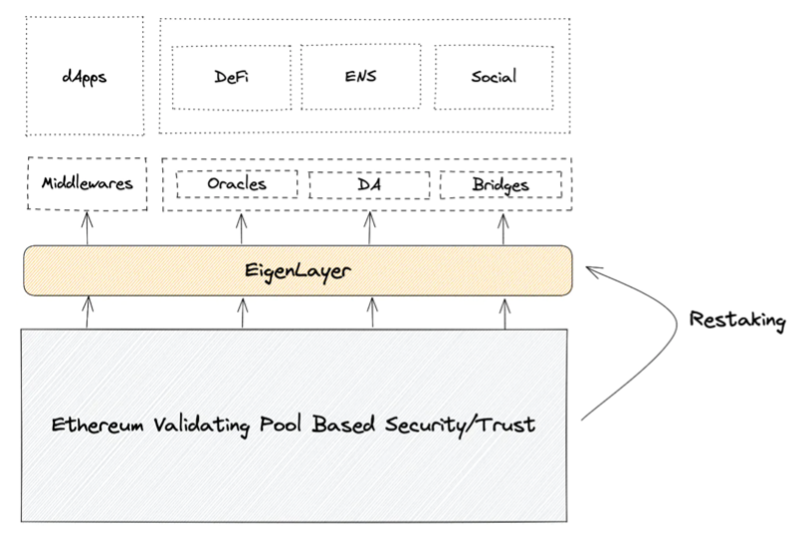

Le concept d’EigenLayer n’est pas compliqué : via le re-staking (restaking), les ETH engagés dans le réseau de validateurs d’Ethereum sont à nouveau mis en jeu afin d’élever la sécurité économique des middlewares au niveau de celle d’Ethereum.

Le protocole EigenLayer peut être divisé en deux parties : offre et demande.

Côté demande : nouveaux protocoles de consensus, chaînes latérales (sidechains), couches de disponibilité des données (DA), nouvelles machines virtuelles, oracles et environnements d’exécution fiables (TEE), etc., qui ont besoin à moindre coût de la sécurité de niveau Ethereum (appelés AVS, Actively Validated Services).

Côté offre : détenteurs individuels d’ETH (qui mettent en jeu leurs ETH ou stETH via des services de mise en gage, permettant aux opérateurs de nœuds désignés de participer au protocole EigenLayer), ainsi que les validateurs (participant directement à EigenLayer ou par délégation à d'autres opérateurs).

Les fournisseurs supportent de faibles coûts d’exploitation de nœud ainsi qu’un risque limité de perte de mise (slashing) de leurs ETH mis en jeu, en échange de quoi ils offrent des services de validation aux demandeurs. En contrepartie, ces derniers versent une rémunération (tokens du projet, frais, etc.). Certains types de services peuvent également générer des revenus implicites (par exemple, MEV pour les séquenceurs).

Source : IOSG Ventures

Le service de restaking fourni par EigenLayer permet d’utiliser les fonds déjà engagés comme validateur sur Ethereum, via EigenLayer, pour garantir la confiance d’autres réseaux intermédiaires. Pour les participants, cela signifie pouvoir générer deux sources de revenus avec un seul capital. Pour les middlewares, cela abaisse considérablement la barrière à l’entrée pour construire un nouveau réseau de confiance, tout en s’appuyant sur la mise en gage d’Ethereum pour assurer la sécurité initiale des AVS.

Problèmes actuels sur le marché

Le restaking est le concept central d’EigenLayer. Pour comprendre les douleurs du marché que résout EigenLayer via le restaking, il convient d’abord d’expliquer quelques termes clés :

Middleware (intergiciels) : certains services nécessitent, outre les informations transactionnelles présentes sur la blockchain (sécurisées naturellement par Ethereum), des données supplémentaires pour valider leur propre sécurité. Ces services doivent donc créer un réseau de confiance décentralisé indépendant. On regroupe sous ce terme des solutions telles que les oracles, les ponts cross-chain, etc.

Services de Validation Active (Actively Validated Services - AVS) : afin d’assurer la sécurité des middlewares, un mécanisme doit être conçu pour garantir l’intégrité des données — c’est-à-dire empêcher toute altération malveillante. Ce mécanisme de vérification constitue ce que l’on appelle un Service de Validation Active (AVS).

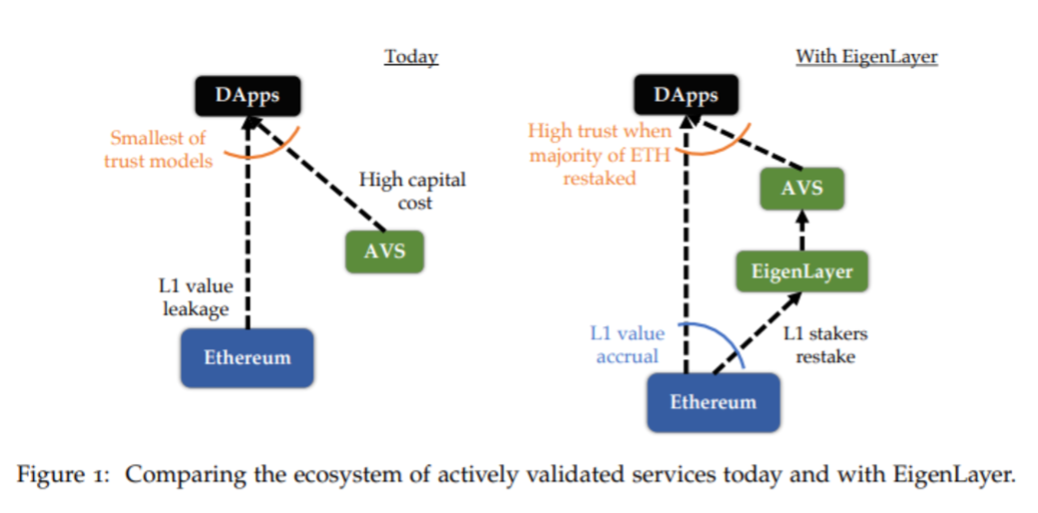

Tout module qui n’est ni déployé ni prouvé sur la machine virtuelle Ethereum (EVM) ne peut pas bénéficier de la sécurité de base d’Ethereum. Cela inclut notamment les sidechains basées sur de nouveaux protocoles de consensus, les couches de disponibilité des données (DA), les nouvelles machines virtuelles, les oracles ou encore les environnements d’exécution fiables. Généralement, ces systèmes doivent mettre en place leur propre AVS et assumer eux-mêmes la sécurité de leur système. L’écosystème actuel des AVS présente plusieurs inconvénients :

-

Construire un nouvel AVS implique de créer un nouveau réseau de confiance, ce qui n’est pas chose aisée ;

-

Un nouvel AVS oblige les utilisateurs à payer, en plus des frais d’interaction avec Ethereum, des frais supplémentaires spécifiques à l’AVS, ce qui entraîne une fuite de valeur ;

-

Pour les validateurs, rejoindre un nouveau système de validation implique un coût d’opportunité et un risque accru ;

-

L’architecture actuelle des AVS affaiblit la sécurité de certaines DApps. En effet, la sécurité de celles-ci dépend à la fois des hypothèses de confiance d’Ethereum et de celles du middleware, augmentant ainsi le risque car attaquer le middleware reste peu coûteux.

Source : EigenLayer

Mécanisme du projet EigenLayer

EigenLayer introduit deux nouveaux concepts — le restaking et la gouvernance de marché libre — afin d’étendre la sécurité d’Ethereum à d’autres systèmes et d’améliorer l’efficacité de la gouvernance.

Restaking : EigenLayer permet aux utilisateurs de remettre en jeu leurs ETH déjà engagés sur Ethereum. Ces actifs peuvent alors servir à sécuriser des couches de disponibilité des données, des oracles, des middlewares ou des Layer 2. Les validateurs fournissant ces services de sécurité et de validation perçoivent une récompense en retour.

Gouvernance de marché libre : EigenLayer permet aux validateurs de choisir librement, selon leur appétence au risque, les modules auxquels participer. Toutefois, pour générer des profits, ils doivent assurer la sécurité. Ce modèle présente deux avantages : premièrement, il intègre les éléments rapides et efficaces d’un réseau dynamique à une base robuste ; deuxièmement, le choix offert aux validateurs permet aux nouveaux modules de mieux concurrencer pour les ressources, équilibrant ainsi sécurité et performance.

Les AVS sur EigenLayer peuvent louer les services de sécurité des validateurs d’Ethereum, avec les bénéfices suivants :

-

Un nouvel AVS peut renforcer sa sécurité économique grâce aux validateurs d’Ethereum

-

Le coût global de renforcement de la sécurité via Ethereum est globalement le plus bas

-

Le modèle de sécurité d’EigenLayer augmente le coût d’une attaque

-

Accumulation de valeur : les détenteurs d’ETH peuvent percevoir des revenus issus des AVS

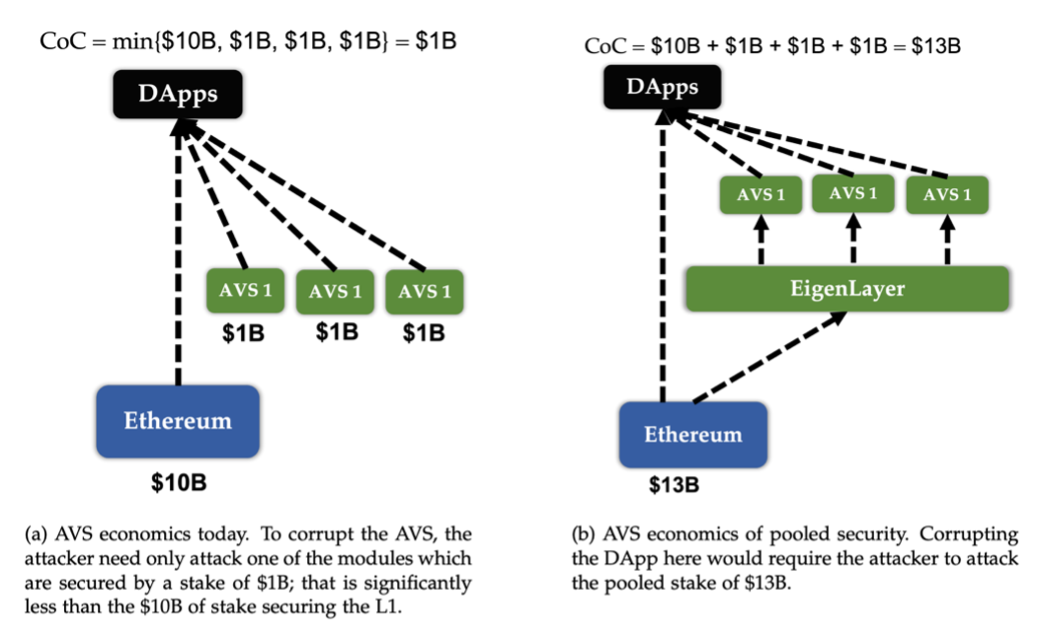

Par conséquent, les protocoles peuvent éviter d’avoir recours à la tokenisation comme mécanisme de sécurité, ce qui devrait améliorer l’économie des tokens et réduire les problèmes liés au capital spéculatif. Comme les protocoles sont protégés par la couche de base, le coût de corruption augmente significativement :

Source : EigenLayer

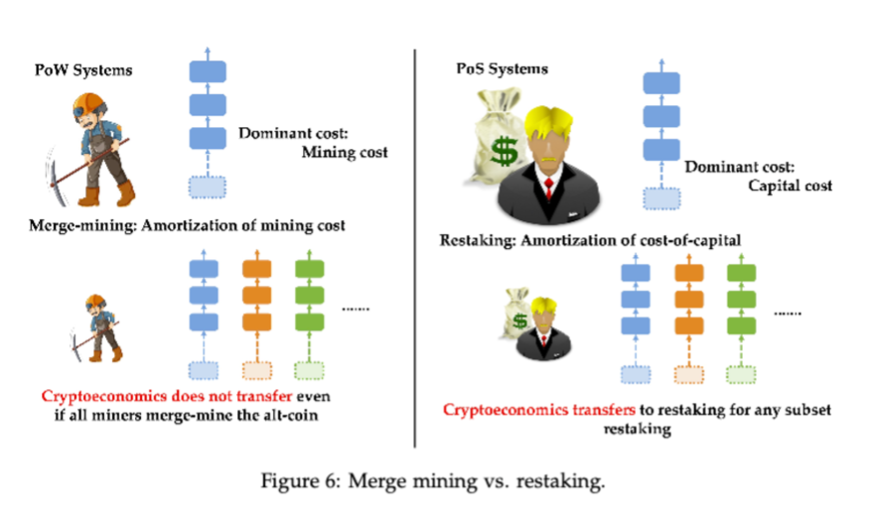

À la différence du minage fusionné (merge mining) en PoW, dans le modèle PoS, les validateurs doivent engager leurs ETH sur le réseau Ethereum pour générer des revenus. En cas de comportement malveillant, leurs mises sont soumises à slashing. De même, après avoir effectué un restaking, les validateurs peuvent percevoir des revenus sur les réseaux middleware, mais en cas de mauvaise conduite, leurs ETH initialement engagés sont slashingés.

Source : EigenLayer Whitepaper

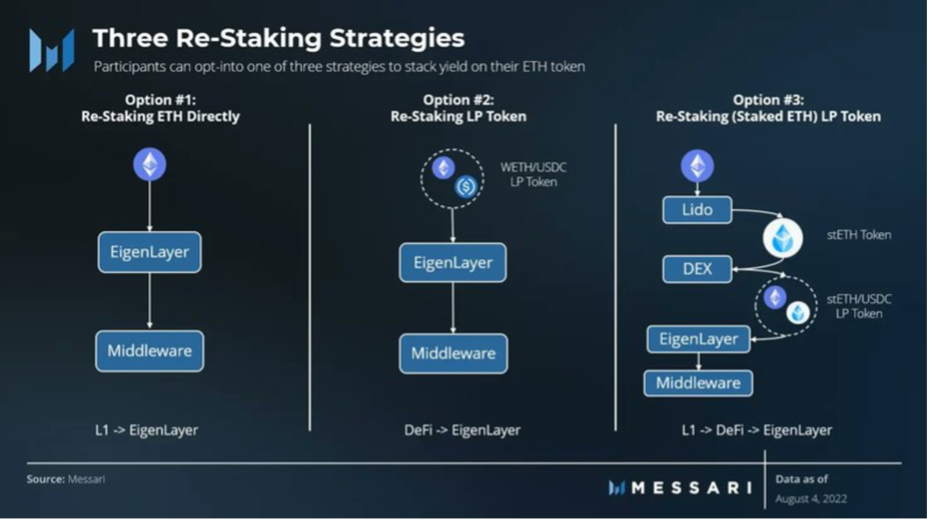

La mise en œuvre concrète du restaking fonctionne ainsi : les participants définissent l’adresse de retrait sur Ethereum comme étant un contrat intelligent EigenLayer, lui accordant ainsi le droit de slashing.

Concernant les actifs pouvant être mis en jeu, EigenLayer propose plusieurs options similaires au staking liquide (Liquid Staking) de Lido ou au staking superfluide (Superfluid Staking), ce dernier permettant notamment la mise en jeu de paires LP. Plus précisément :

-

Staking direct : engagement direct des ETH placés sur Ethereum vers EigenLayer

-

Staking LSD : engagement des actifs déjà stakés sur Lido ou Rocket Pool vers EigenLayer

-

Staking LP ETH : engagement des tokens LP détenus dans des protocoles DeFi vers EigenLayer

-

Staking LP LSD : par exemple, engagement du jeton LP stETH-ETH de Curve vers EigenLayer

Source : Messari

Utilisations d’EigenLayer

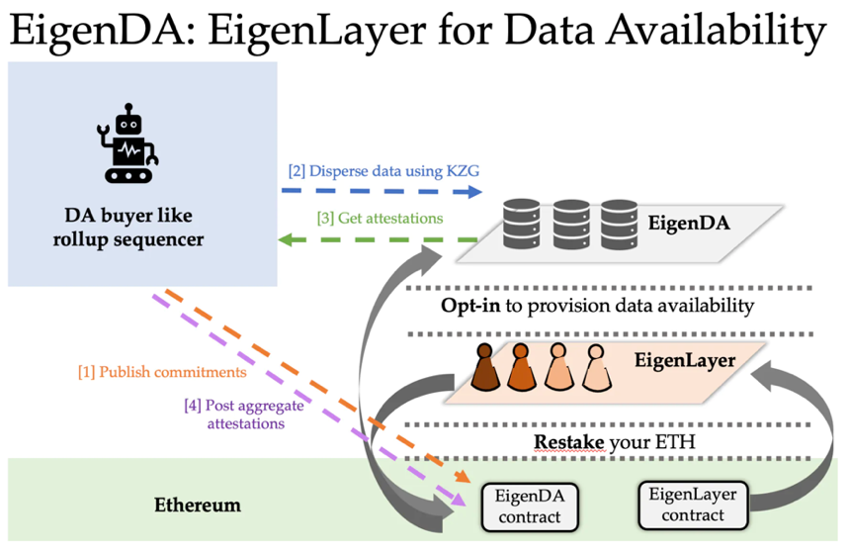

L’un des cas d’usage les plus marquants d’EigenLayer est EigenDA, une couche de disponibilité des données décentralisée protégée par Ethereum. EigenDA relève d’une solution DA généralisée, similaire à Celestia. Toutefois, les approches respectives diffèrent légèrement.

Sur Celestia, les blobs de données se propagent via un réseau P2P, et un consensus Tendermint est atteint sur ces blobs. Chaque nœud complet Celestia doit télécharger l’intégralité du blob. Étant donné que Celestia fonctionne toujours comme une Layer 1, elle doit diffuser et atteindre un consensus sur les blobs, ce qui impose des exigences élevées aux nœuds complets (128 Mo/s de téléchargement et 12,5 Mo/s de téléversement), sans nécessairement offrir un débit élevé (1,4 Mo/s).

EigenLayer adopte une architecture différente : pas besoin de consensus ni de réseau P2P.

Source : EigenLayer

L’approche de Celestia suit le modèle classique d’une Layer 1 : « tout le monde parle à tout le monde » (consensus) et « tout le monde envoie tout à tout le monde » (diffusion). La différence tient au fait que Celestia applique ce processus uniquement aux blobs de données, visant uniquement à garantir la disponibilité des données.

En revanche, EigenDA repose sur « tout le monde parle au Disperser » (la partie qui requiert la disponibilité des données, par exemple un Rollup, appelé Disperser — voir étape [3] sur l’image où le Disperser obtient les attestations) et « le Disperser envoie à chaque nœud une part unique » (voir étape [2] sur l’image, où le Disperser distribue les données aux nœuds EigenDA), dissociant ainsi la disponibilité des données du consensus.

EigenDA n’a pas besoin de consensus ni de réseau P2P car elle « profite du passage » d’Ethereum : en déployant ses contrats intelligents sur Ethereum, les engagements (commitments) et les attestations agrégées publiés par le Disperser, ainsi que la vérification des signatures agrégées par le contrat, ont lieu sur Ethereum, qui assure le consensus. Elle n’est donc pas limitée par les goulets d’étranglement liés au faible débit des protocoles de consensus et des réseaux P2P. Cela se traduit par des exigences moins élevées pour les nœuds et un meilleur débit.

La sécurité d’EigenDA repose essentiellement sur l’ensemble des validateurs d’Ethereum, héritant des primitives de slashing d’Ethereum, garantissant ainsi une sécurité économique à la couche DA. Plus il y aura de participants au restaking sur EigenDA, plus la sécurité sera élevée, tandis que la réduction des exigences matérielles pour les nœuds contribuera à renforcer la décentralisation.

Outre EigenDA, d’autres cas d’usage potentiels pour EigenLayer incluent :

-

Ordonnanceurs décentralisés : les séquenceurs gérant les Rollups peuvent être construits sur EigenLayer grâce à un groupe de détenteurs d’ETH misant sur la plateforme.

-

Ponts légers : des ponts dans l’écosystème Ethereum construits via EigenLayer, permettant une vérification hors chaîne.

-

Ponts rapides pour Rollups : les participants d’EigenLayer peuvent participer à la vérification hors chaîne des preuves ZK rollup, accélérant ainsi les confirmations.

-

Oracles : des oracles fournissant des prix ou d’autres données peuvent être construits sur EigenLayer en utilisant des ETH doublement mis en jeu.

-

Chaînes de règlement à très faible latence : création de sidechains restakées sur EigenLayer pour un règlement rapide et économique.

Interrogations soulevées autour d’EigenLayer

Le livre blanc d’EigenLayer décrit un scénario ambitieux et idéaliste, mais suscite certaines critiques sur des points clés :

Décalage offre-demande : dans le contexte actuel, la majorité des nœuds des blockchains PoS sont gérés par les équipes projets ou leurs parties prenantes. Les tokens mis en jeu sont ainsi verrouillés, stabilisant le cours et augmentant l’utilité. Ni les nouveaux ni les anciens projets n’ont donc grand intérêt à adopter EigenLayer. Par conséquent, l’écosystème futur d’EigenLayer pourrait souffrir d’un décalage structurel entre offre et demande, l’offre excédant largement la demande.

Face à cette critique, on retombe sur la question de la sécurité. Pour capter de la valeur, les validateurs sont souvent tenus de miser le jeton natif du middleware. Bien que cela verrouille les tokens et soutienne leur prix, la volatilité du prix expose le middleware à un risque incertain.

De plus, la sécurité du middleware dépend de la valeur totale des tokens mis en jeu. Si le prix chute, le coût d’attaque diminue, augmentant le risque d’incident de sécurité. Ce problème est particulièrement visible sur les protocoles dont la capitalisation est faible.

Pour préserver la capture de valeur du jeton natif, un middleware peut exiger à la fois le staking de son jeton et recourir à EigenLayer, combinant ainsi deux sources de sécurité économique — son propre jeton et Ethereum — évitant ainsi un « spiral de la mort » en cas de chute de prix. Il existe donc bel et bien une demande significative pour EigenLayer.

Avantage de rendement non évident : si EigenLayer ne lance pas son propre jeton pour inciter au restaking, le rendement du restaking peine à rivaliser avec les stratégies DeFi. Actuellement, les stratégies de crédit circulaire offrent environ 4-5 % de plus que le simple staking. Il reste incertain que le restaking sur EigenLayer puisse ajouter 4-5 % supplémentaires au rendement des ETH.

EigenLayer n’est pas conçu comme un produit DeFi, mais comme un outil permettant aux middlewares de bénéficier à moindre coût de la sécurité d’Ethereum. La génération de revenus pour les fournisseurs est secondaire. Comparer directement le rendement d’EigenLayer à celui des stratégies DeFi n’est donc pas pertinent.

Par ailleurs, bien que de nombreux produits DeFi visant à maximiser les rendements existent — notamment le secteur LSD très populaire cette année — les gros capitaux préfèrent encore des plateformes majeures comme Compound ou Aave, principalement en raison de préoccupations de sécurité. Même un produit offrant un rendement supérieur à 20 % par an, aussi sûr soit-il, nécessite une surveillance constante de la part des utilisateurs, comme l’a montré l’effondrement du stablecoin UST en seulement trois jours.

Sécurité pas entièrement mutualisée : la sécurité des projets participant à EigenLayer dépend uniquement des nœuds d’Ethereum ayant rejoint l’AVS concerné. Pour partager pleinement la sécurité du réseau Ethereum, tous les nœuds devraient participer à chaque AVS — ce qui est impossible.

C’est exact : EigenLayer actuel ne partage pas intégralement la sécurité d’Ethereum, mais réduit fortement les risques liés à la volatilité des jetons natifs des middlewares (comme expliqué précédemment), et transmet techniquement la confiance d’Ethereum aux couches supérieures. EigenLayer ne peut pas atteindre immédiatement une sécurité absolue, mais améliorer la sécurité existante constitue déjà un excellent point de départ pour son développement à long terme.

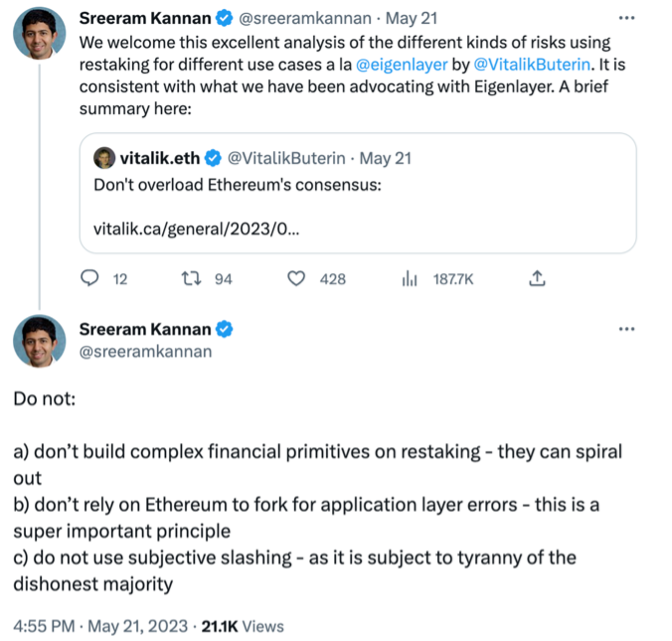

En dehors de ces critiques, Vitalik a exprimé dans un article ses inquiétudes quant à la surcharge du consensus d’Ethereum : il faut éviter d’utiliser le mécanisme de consensus social d’Ethereum pour des objectifs autres que la protection de la sécurité du réseau.

« Le restaking, utilisé par de nombreux protocoles dont EigenLayer, permet aux détenteurs d’ETH de remettre en jeu leurs fonds sur d’autres protocoles. Dans certains cas, un mauvais comportement selon les règles de ces protocoles entraînerait un slashing de leurs mises. Bien que le double usage des mises présente certains risques, il est fondamentalement acceptable. En revanche, tenter de "recruter" le consensus social d’Ethereum à des fins applicatives n’est pas acceptable. »

Les craintes de Vitalik sont légitimes. L’ETH est accepté par de nombreux utilisateurs comme un contrat intelligent purement décentralisé, grâce à la transparence technique de sa conception, sans biais externes. Si des applications externes s'appuyaient trop sur le consensus social d’Ethereum, cela pourrait provoquer des divisions internes et potentiellement des forks. Par exemple, si une petite entreprise A crée un Layer 2 réussi et considère que, de par sa taille, il est intrinsèquement le plus sûr, elle pourrait espérer que la communauté fork pour récupérer les fonds en cas de piratage. Cela va à l’encontre de l’esprit d’Ethereum. Un protocole dont l’échec serait supporté uniquement par ses utilisateurs et validateurs est à faible risque. En revanche, si son créateur espère compter sur le consensus social d’Ethereum pour un fork ou une restructuration, cela devient hautement risqué. Vitalik estime que toutes les tentatives visant à instaurer une telle attente doivent être fermement rejetées.

Le fondateur d’EigenLayer, Sreeram Kannan, qualifie les critiques de Vitalik de « brillante analyse », et plaide pour que les utilisateurs n’utilisent le protocole que pour des activités « à faible risque ».

Source : Twitter du fondateur d’Eigenlayer, Sreeram Kannan

Sreeram recommande plusieurs principes clés pour la construction sur EigenLayer, affirmant que, une fois les risques bien équilibrés, EigenLayer pourra apporter une valeur durable à l’écosystème ETH :

-

Éviter de construire des architectures financières complexes lors du restaking — elles pourraient entraîner des effets de spirale

-

Ne pas envisager de fork d’Ethereum pour corriger des erreurs applicatives — principe fondamental

-

Ne pas utiliser le slashing sur la base d’un jugement subjectif — cela pourrait mener à la tyrannie de la majorité malhonnête

Le consensus social d’une communauté blockchain est une chose fragile. Il est nécessaire — car des mises à jour arrivent, des erreurs se produisent, et les attaques 51 % restent possibles — mais en raison du risque élevé de division de la chaîne, il doit être utilisé avec prudence, surtout dans les communautés matures.

Pay attention to EigenLayer :)

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News