Approfondir Synthetix V3 : Décryptage des modules fonctionnels, du modèle économique et des données de rendement de la mise à niveau complète

TechFlow SélectionTechFlow Sélection

Approfondir Synthetix V3 : Décryptage des modules fonctionnels, du modèle économique et des données de rendement de la mise à niveau complète

Cet article interprétera Snx V3 à travers des données et des cas d'utilisation.

Auteur : BitAns, Krypital Group

Édité par : Krypital Group

Après la faillite de FTX, les échanges décentralisés de produits dérivés (DEX) ont connu une augmentation significative en termes de volume d'échanges et d'attention. Ces dernières années, avec la maturation des architectures open source L2 et des différentes Appchains, la fiabilité et les performances concurrentielles des DEX se sont considérablement améliorées. Le secteur des DEX PERP est devenu l'une des catégories de produits les plus rentables en période de marché baissier. À mesure que l'industrie approfondit son exploration du degré de décentralisation, ces produits deviendront incontestablement un élément clé pour la suite du développement du secteur.

Actuellement, sur le marché, les principaux modèles de conception des dérivés décentralisés sont principalement deux : le modèle basé sur le carnet d'ordres, représenté par Dydx, et le modèle « pool and vault » (piscine et coffre), incarné par Snx. Aujourd'hui, Snx s'est transformé d'une plateforme initiale de synthèse d'actifs lancée en 2017 en un protocole de liquidité modulaire visant à devenir une couche universelle de liquidité pour les produits financiers blockchain. Les nouvelles fonctionnalités et améliorations attendues devraient générer une croissance significative de l'activité et de la valorisation. Dans cet article, nous analyserons Snx V3 à travers des données et des cas d'utilisation.

Sommaire :

I. Analyse des mécanismes actuels de Snx V2

II. Nouveaux modules fonctionnels de Snx V3

- A. Liquidité en tant que service

- B. Nouveaux mécanismes de pool de dettes et de collatéraux

- C. Moteurs Perps V2 et Perps V3

- D. Améliorations des oracles, résistance à l'arbitrage lié aux retards d'oracle

- E. Solution de liquidité multi-chaînes

III. Modèle économique + données de rendement

I. Fonctionnement de Snx V2

Pour mieux comprendre V3, examinons brièvement la conception actuelle de Snx ainsi que les divers problèmes existants.

L'écosystème Snx compte deux types principaux d'utilisateurs :

1. Les utilisateurs qui stakent (Stakers) : ils obtiennent des récompenses liées à l'inflation du système ainsi que des frais de transaction générés par les traders, en mettant en jeu des SNX.

2. Les traders : ce sont les utilisateurs effectuant des échanges atomiques ou des transactions perpétuelles au sein du protocole Snx.

Principe des actifs synthétiques

Le principe du minting de stablecoins consiste à générer un jeton indexé sur le dollar américain en fournissant un actif en garantie. De même, on peut permettre aux utilisateurs de générer des jetons dont le prix suit celui d'actions, d'or, etc., grâce à des données de prix provenant d'oracles.

L'écosystème Snx dispose actuellement de sUSD (indexé sur le USD), de sBTC (indexé sur le Bitcoin), de sETH (indexé sur l’Ethereum), tous regroupés sous le nom d’« Synths », ou actifs synthétiques.

La dette globale du système est comptabilisée en sUSD. Dans la version V2, seul le staker peut générer du sUSD en mettant en gage des SNX. Cela revient essentiellement à emprunter du sUSD contre des SNX. Par conséquent, le sUSD émis représente une dette à la fois pour l'utilisateur et pour l'ensemble du système.

Lorsque le ratio de mise en gage atteint ou dépasse 400 % (ce seuil est ajustable via vote DAO selon les conditions du marché), le staker reçoit des récompenses issues de l’inflation et des frais de transaction. Si ce ratio tombe en dessous de 160 %, le staker dispose d’un délai de 12 heures pour soit ajouter davantage de collatéral (SNX), soit rembourser une partie de sa dette en sUSD afin de ramener son ratio au-dessus de 400 %. Dans le cas contraire, il risque d'être liquidé. Pour désengager ses fonds, le staker doit simplement rembourser entièrement sa dette en sUSD.

Processus d’échange atomique

Les échanges entre actifs synthétiques dans Snx se font via un contrat intelligent qui brûle un jeton pour en frapper un autre. Ainsi, tant que la TVL est suffisante, il n'y a pas de glissement de prix, hormis les fluctuations dues aux retards de prix.

Principe du pool de dettes dynamique

La valeur totale de tous les actifs Synths dans le système = dette totale émise par le système.

Si un trader échange du sUSD contre un autre Synth comme sBTC, la taille totale de la dette varie en fonction de l’évolution du prix du Synth correspondant. La dette globale du système n’est donc pas fixe — c’est pourquoi on parle de « pool de dettes dynamique ». Cette dette totale est supportée proportionnellement par tous les stakers ayant misé des SNX. Par conséquent, même un staker qui ne fait que frapper du sUSD sans autre action voit sa dette évoluer dynamiquement.

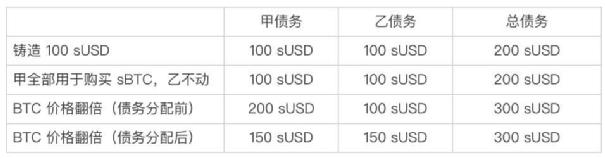

Exemple :

Supposons que seuls deux individus, A et B, soient présents dans le système, chacun ayant misé des SNX pour frapper 100 sUSD. Si le BTC vaut 100 USD, lorsque A échange ses 100 sUSD contre 1 sBTC, le protocole Snx brûle 100 sUSD dans le pool de dettes et crée 1 sBTC.

Si B ne fait rien, comme illustré ci-dessus, lorsque le prix du BTC double, la dette de A et B passe à 150 sUSD. Toutefois, la valeur de l’actif de A devient 200 sUSD, tandis que celle de B reste à 100 sUSD. Lorsque A vend son sBTC et récupère 200 sUSD, il n’a besoin que de 150 sUSD pour racheter ses SNX misés. En revanche, B doit acheter 50 sUSD supplémentaires pour pouvoir récupérer ses SNX.

Ainsi, lorsqu’un trader subit une perte, cette perte diminue la valeur totale du pool de dettes, réduisant ainsi le niveau moyen de dette pour tous les stakers, qui bénéficient alors proportionnellement d’une réduction de leur dette. Inversement, si un trader réalise un profit, cela augmente la dette du pool, chaque staker devant supporter une part de cette perte supplémentaire, c’est-à-dire qu’il devra acheter du sUSD pour racheter ses SNX.

Snx prend en charge les échanges spot atomiques et les contrats perpétuels. Lorsque la taille du pool est suffisamment grande, l’impact d’une transaction unique sur le pool tend à s’atténuer. Le staker perçoit les frais de chaque transaction, et selon la formule de Kelly, il devrait être globalement rentable à long terme.

Toutefois, en cas de déséquilibre important entre positions longues et courtes, ou dans des scénarios extrêmes de marché unidirectionnel, les stakers peuvent se retrouver dans une situation où les profits des uns correspondent à leurs pertes. Afin de réduire davantage les risques pour les stakers, V3 introduit de nouveaux mécanismes visant à maintenir un delta neutre au niveau du système.

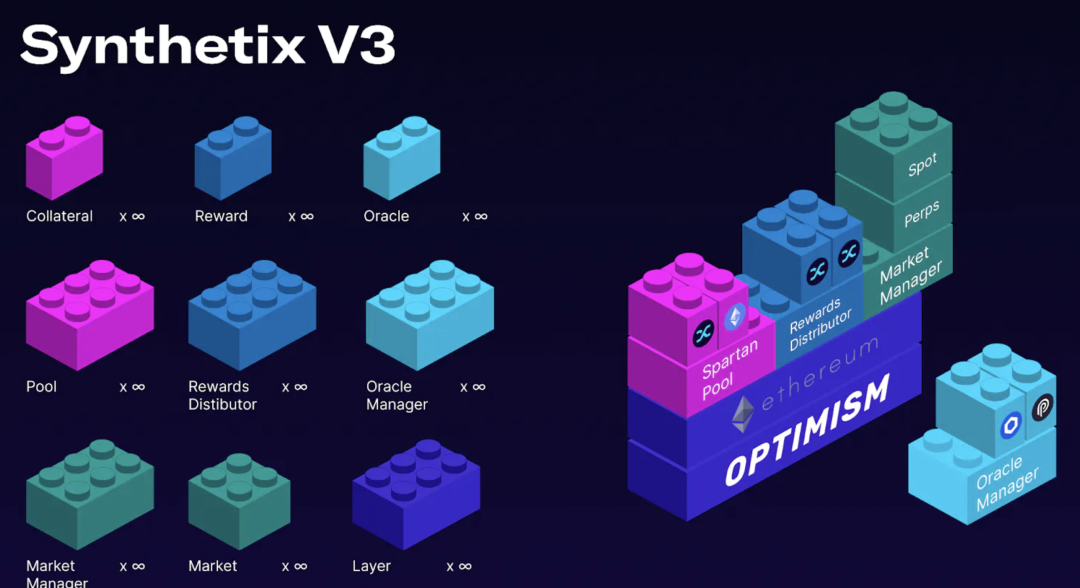

Ce que propose Snx V3

Liquidité en tant que service

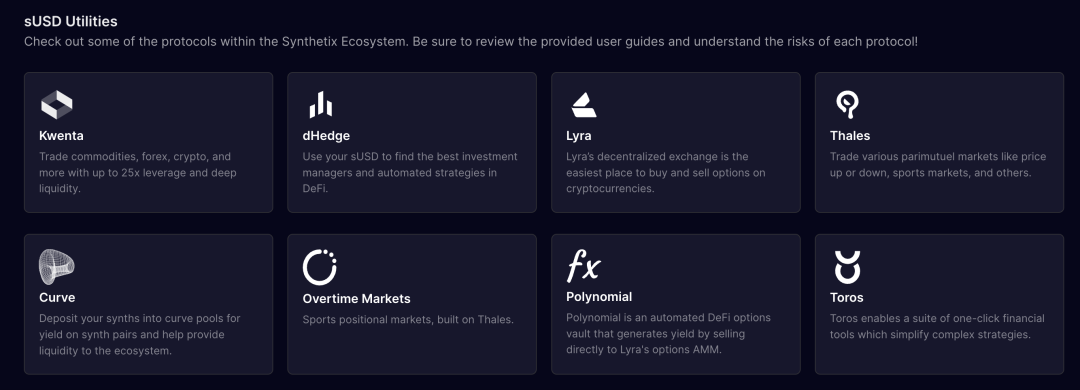

Après deux ans de refonte, Synthetix V3 se positionne désormais comme une couche de liquidité pour la finance décentralisée. Synthetix V3 sera déployé par étapes au cours des prochains mois. Dans le plan prévu, les fonctionnalités existantes de V2 deviendront un sous-ensemble de V3. Une fois la version finale opérationnelle, les développeurs pourront intégrer directement le pool de dettes de Snx pour bénéficier de liquidité pour leurs marchés de produits dérivés — futures perpétuels, spot, options, assurances, options exotiques, etc. — sans avoir à tout reconstruire depuis zéro.

Produits actuels dans l’écosystème Snx

Exemples d’applications proposées par Snx :

- Futures perpétuels / options / produits structurés : prise en charge des futures perpétuels, des positions à effet de levier, y compris les stratégies de base trading et d’arbitrage sur taux de financement.

Exemple : Kwenta, Polynomial Exchange sont déjà en ligne ; GMX pourrait également être construit sur Synthetix V3.

- Prêts NFT-Fi / contrats perpétuels : les utilisateurs peuvent emprunter des actifs synthétiques indexés sur l’évolution des NFT ou créer des marchés de contrats perpétuels spéculant sur les prix futurs des NFT.

Par exemple, nftperp.xyz pourrait être construit sur Synthetix V3.

- Marché d’assurance : les utilisateurs peuvent acheter des contrats d’assurance contre divers risques, garantis par le pool et gérés par des contrats intelligents.

Par exemple, Nexus Mutual pourrait être construit sur Synthetix V3.

- Marché de prédiction / options binaires / paris sportifs : les utilisateurs peuvent parier sur le résultat d’événements.

Exemple : résultats électoraux ou matchs sportifs. Lyra et dhedge sont déjà disponibles dans l’écosystème Snx.

- Marché RWA : avec des oracles fiables et une vérification d’entités de confiance, il serait possible de développer des marchés d’actifs synthétiques sur des œuvres d’art, des quotas carbone ou d’autres actifs hors chaîne.

Nouveaux pools de dettes et collatéraux

Comme mentionné ci-dessus, dans le modèle « pool and vault » de Snx, les stakers doivent temporairement servir de contrepartie aux traders. La taille du pool de dettes détermine donc la limite de liquidité.

Un collatéral unique peut poser plusieurs problèmes :

- La taille maximale de position ouverte est limitée par la capitalisation boursière des SNX, ce qui restreint la liquidité disponible pour les traders.

- Les différents actifs synthétiques présentent des volatilités variées, ce qui peut rendre le rapport risque-rendement peu attractif pour les stakers.

- Dans des conditions extrêmes, il existe un risque potentiel de liquidation en spirale.

À partir de Kwenta, on peut observer la position totale actuelle détenue par Snx sur l’ensemble du réseau. Pendant les campagnes incitatives avec OP, les positions longues et courtes sur BTC et ETH ont souvent approché les limites maximales supportées par le système.

Pour résoudre ces problèmes, V3 introduit les fonctionnalités suivantes :

a. Pools de dettes isolés

Dans la version actuelle de Synthetix V2, toutes les transactions transitent par un seul pool de dettes SNX. Or, les différents actifs synthétisés ont des niveaux de volatilité, de risque et de rendement différents. Pour corriger cela (nous donnerons des exemples concrets dans la section sur la résistance aux attaques par latence d’oracle),

Synthetix V3 a adopté la proposition SIP-302 : Pools (V3), permettant aux stakers de choisir selon leur appétit au risque les marchés auxquels ils veulent apporter de la liquidité. Par gouvernance votée, chaque pool peut définir son type de collatéral et ses limites. En cas de risque, celui-ci reste circonscrit. Cela offre aussi aux stakers de SNX la possibilité de prendre plus de risques pour espérer des rendements supérieurs, tout en gardant un contrôle accru sur leur exposition. Par exemple, ils peuvent choisir de n’exposer que du ETH ou du BTC, sans participer aux pools de dettes associés à des actifs de niche comme les NFT.

b. Mécanisme multi-collatéral

V3 met en place un système généralisé de caisse de collatéraux compatible avec plusieurs types d’actifs. Cela signifie que, outre $SNX, d'autres actifs pourront servir de garantie pour les Synths, élargissant ainsi l’échelle du marché des actifs synthétisés.

Grâce à la gouvernance par vote, il sera décidé quels autres actifs seront acceptés en plus des SNX comme collatéral — par exemple, le vote pourrait autoriser l’ETH comme collatéral. Huit propositions (SIP-302 à 310) relatives à ce sujet ont déjà été approuvées.

Ce nouveau système de pools et de caisses présente trois avantages majeurs :

- Meilleure gestion des risques : chaque pool est lié à un marché spécifique, avec une exposition bien définie.

- Capacité de couverture accrue : les pools spécifiques permettent une couverture précise.

- Gamme élargie de collatéraux : les stakers peuvent engager tout actif accepté par le pool, évitant ainsi les risques liés à un actif unique.

Moteurs Perps V2 et V3

Perps est le moteur de contrats perpétuels décentralisés de Snx, basé sur la liquidité du pool de dettes.

- La version bêta de Synthetix Perps V1 a été lancée en mars 2022. Sans aucune incitation aux transactions, elle a généré plus de 5,2 milliards de dollars de volume d’échanges et 18,1 millions de dollars de frais pour les stakers.

- Synthetix Perps V2 a été lancé en décembre 2022 et est actuellement utilisé. Il permet de réduire les frais, d’améliorer l’extensibilité et l’efficacité du capital, avec un système de marge isolée.

- Synthetix Perps V3 devrait sortir au quatrième trimestre de cette année. Il supportera toutes les fonctions V2x, ainsi que de nouvelles fonctionnalités telles que la marge croisée, de nouvelles fonctions de gestion des risques destinées à éliminer les biais du marché, notamment des mesures d’impact sur les prix et un taux de financement dynamique.

Le fondateur Kain Warwick a indiqué que l’objectif de Synthetix était de lancer Perps V3 ainsi que sa nouvelle interface frontale décentralisée Infinex d’ici la fin de l’année.

L’équipe affirme qu’Infinex se concentrera sur la facilité d’utilisation pour les contrats perpétuels décentralisés. Comparé aux autres DEX, il vise à offrir une meilleure expérience utilisateur, en éliminant les processus fastidieux nécessitant une signature pour chaque transaction.

Maintien d’un delta neutre

Perps V2 permet d’apparier efficacement acheteurs et vendeurs. Les stakers ne servent que de contrepartie temporaire, assumant momentanément le risque d’actif. Des incitations encouragent les traders à maintenir l’équilibre du marché.

Synthetix utilise des frais de financement et des mécanismes de prime/rabais pour inciter à l’équilibre entre positions longues et courtes. Les positions surchargées paient des frais, tandis que les positions sous-représentées en reçoivent.

Sur les plateformes centralisées, les frais de financement sont généralement prélevés toutes les 8 heures, alors que chez Synthetix, ils sont appliqués en continu. De même, les transactions accentuant le déséquilibre sont taxées, tandis que celles le corrigeant bénéficient d’un rabais. Ce mécanisme incite les traders à arbitrer activement dès qu’un déséquilibre apparaît, réduisant ainsi le risque pour les fournisseurs de liquidité en période de marché unidirectionnel.

Améliorations des oracles

Résistance à l’arbitrage par latence d’oracle

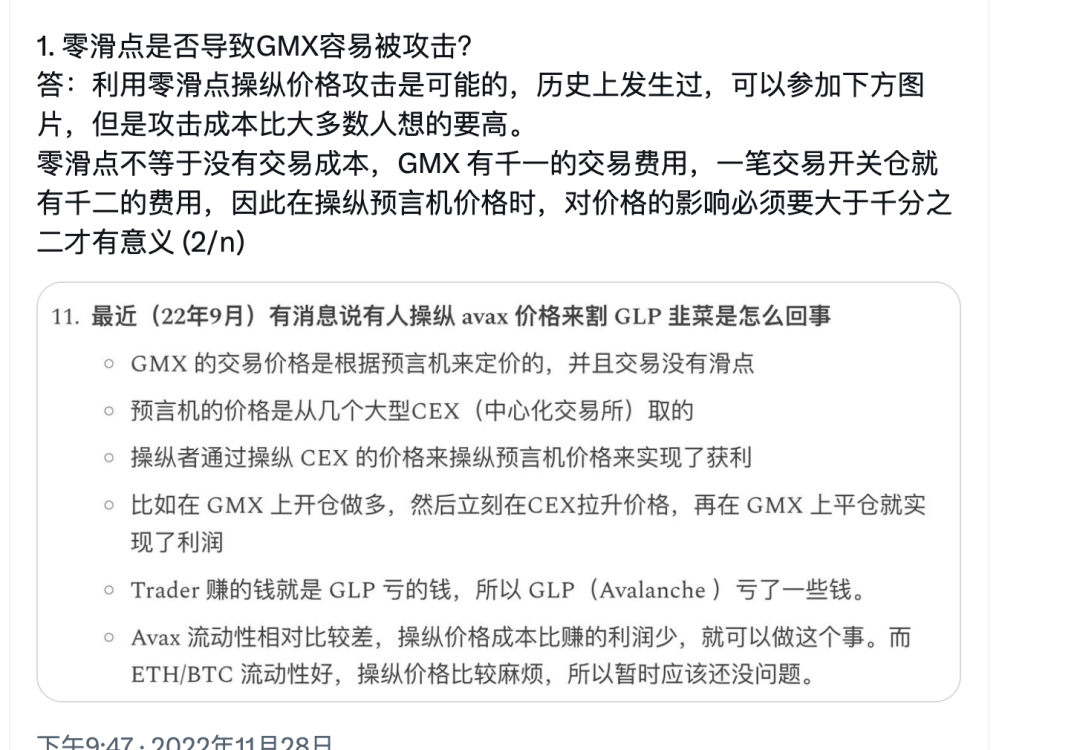

L’arbitrage par latence d’oracle est l’une des principales raisons pour lesquelles les DEX ont du mal à concurrencer les plateformes centralisées.

Dans les versions précédentes de Synthetix, les prix étaient fournis par l’oracle Chainlink, mais les mises à jour sur la chaîne avaient du retard par rapport aux mouvements réels du marché. Cela créait des opportunités de front-running. Dans un contexte de transactions sans glissement comme chez Synthetix, les stakers pouvaient subir de lourdes pertes. Par exemple, si un utilisateur observe que le prix du ETH passe rapidement de 1000 à 1010 USD, alors que Chainlink affiche encore 1000 USD, il peut échanger du sUSD contre du sETH à 1000 USD. Une fois le prix mis à jour, il réalise un profit de 10 USD par sETH, au détriment des stakers victimes de ce front-running.

Exemple complémentaire : stratégie actuelle du principal concurrent de Snx, GMX

Source : CapitalismLab

Snx propose désormais un gestionnaire d’oracles : les créateurs de marchés peuvent choisir parmi plusieurs solutions d’oracles, configurer des agrégations personnalisées, donnant ainsi plus de contrôle aux intégrateurs sur les oracles alimentant leurs marchés. Cela ouvre de nouvelles possibilités pour intégrer de nouveaux actifs.

Exemple : sélectionner le prix minimum du Bitcoin au comptant parmi les moyennes pondérées en temps (TWAP) de Chainlink, Pyth et Uniswap.

Synthetix (Snx) explore deux solutions pour lutter contre l’arbitrage par latence d’oracle :

- Solution "hindsight oracle" : développée en collaboration avec l’équipe Pyth. Elle repose sur des transactions asynchrones et la configuration d’un délai, réduisant ainsi les opportunités d’arbitrage. Cela contribue à abaisser les coûts de transaction dans DeFi, renforçant sa compétitivité.

- Source de données à faible latence de Chainlink : une autre solution proposée par Chainlink. Elle vise à fournir des données avec un très faible délai, limitant les fenêtres d’arbitrage. Elle présente certains avantages par rapport à l’hindsight oracle, notamment de ne pas dépendre d’exécuteurs tiers (keepers), réduisant ainsi les coûts et protégeant la confidentialité des données des fournisseurs.

Présentation de la collaboration entre Pyth et Snx :

https://www.youtube.com/watch?v=UAFR4c4-DPk&ab_channel=PythNetwork

Les oracles hors chaîne permettent des prix rapides sur chaîne à des frais compétitifs. Ils jouent un rôle crucial dans la réduction des coûts de transaction. En résolvant le problème d’arbitrage par latence d’oracle, les frais de transaction sur les principales paires de Snx se situent désormais entre 0,2 % et 0,6 %, comparables à ceux des utilisateurs VIP Premium de Binance.

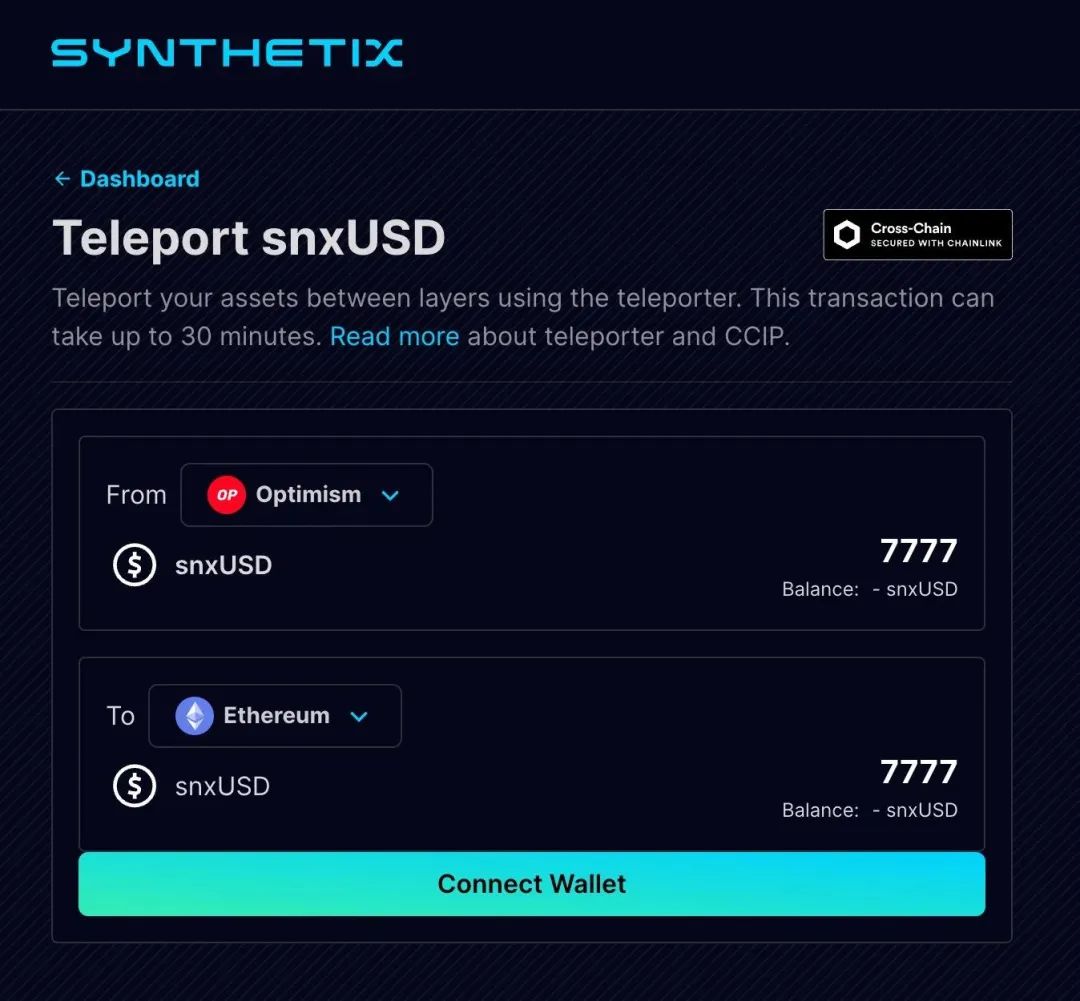

Solution multi-chaînes

Teleporters – pour les stablecoins

La proposition SIP-311 introduit les « Teleporters », qui permettent de brûler du newUSD sur une chaîne, transmettre un message inter-chaînes, puis frapper du newUSD sur une autre chaîne.

- Cela signifie que le stablecoin newUSD peut être utilisé sur n’importe quelle chaîne où Synthetix est déployé, sans pont inter-chaînes ni glissement de transfert.

- Permet de partager les collatéraux entre toutes les chaînes via la couche de liquidité.

- Permet un déplacement rapide entre les chaînes, sans période de contestation, y compris le retour de L2 vers L1.

Pools de liquidité multi-chaînes

Destiné aux pools de dettes

- La proposition SIP-312 permet à tous les marchés et pools sur toutes les chaînes d’accéder à l’état actuel des collatéraux combinés sur toutes les chaînes.

- Cela signifie que les marchés Perps peuvent être déployés rapidement sur de nouvelles chaînes, en tirant parti des collatéraux des pools existants sur Optimism et Ethereum.

Grâce aux Teleporters et aux pools de liquidité multi-chaînes, la couche de liquidité Synthetix peut s’étendre à toute chaîne EVM, et les nouvelles chaînes peuvent bénéficier immédiatement de la liquidité des autres chaînes dès leur lancement.

Modèle économique + données de rendement

Les revenus du protocole Synthetix proviennent de plusieurs canaux : principalement des frais de contrats perpétuels et d’échanges d’actifs synthétiques, des frais de liquidation de contrats perpétuels et de Snx, ainsi que des frais liés au minting/destruction d’actifs synthétiques. Tous les revenus du protocole sont entièrement distribués aux intégrateurs et aux stakers de SNX.

Répartition des revenus aux intégrateurs

Des produits tels que Kwenta, qui s’intègrent au protocole Snx, sont appelés intégrateurs. Snx récompense une part des frais selon le volume : 10 % pour les premiers 1 million de dollars de frais, 7,5 % entre 1 et 5 millions, et 5 % au-delà de 5 millions. Les intégrateurs décident librement de l’utilisation de ces frais, par exemple pour valoriser leur propre jeton de plateforme.

L’équipe de développement de Snx ne gère plus elle-même l’interface frontale, mais délègue les activités aux intégrateurs. Cette politique incitative favorise l’effet de réseau, augmentant les chances d’intégration par d’autres produits, faisant de Snx un composant majeur de DeFi.

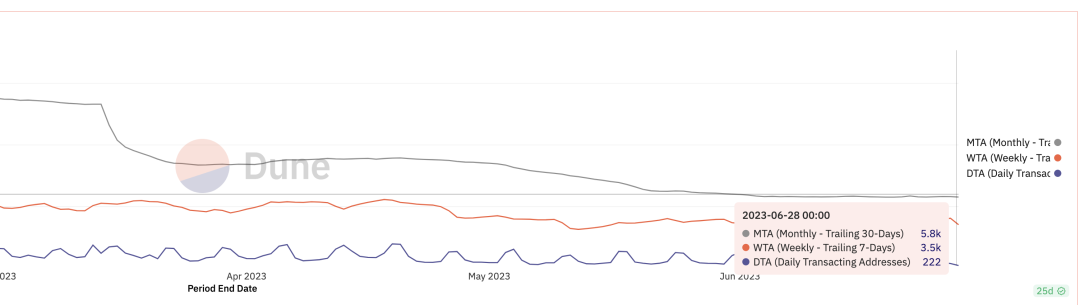

Évolution de la croissance des utilisateurs

Au moment de la publication de cet article le 23 juillet, la TVL, le volume mensuel et les revenus de frais de Synthetix sont comparables à ceux de son concurrent GMX. Toutefois, le nombre total d’utilisateurs actifs quotidiens et mensuels reste nettement inférieur à ceux de GMX et Dydx.

Volume de PerpV2

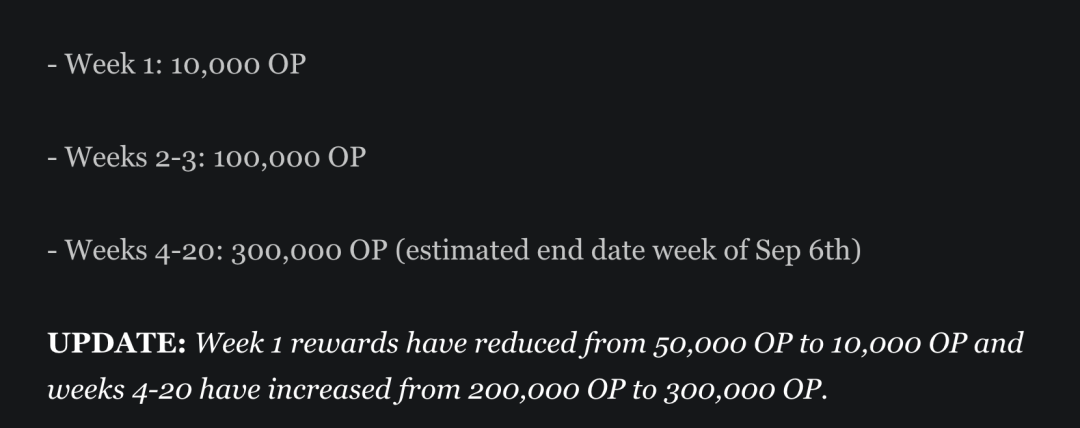

Synthetix Perps bénéficie actuellement du programme d’incitation à la liquidité d’Optimism. Les utilisateurs de Synthetix Perps recevront des distributions d’OP.

Le programme d’incitation OP a commencé le 19 avril. Actuellement, les OP distribués couvrent environ 80 % des frais de transaction.

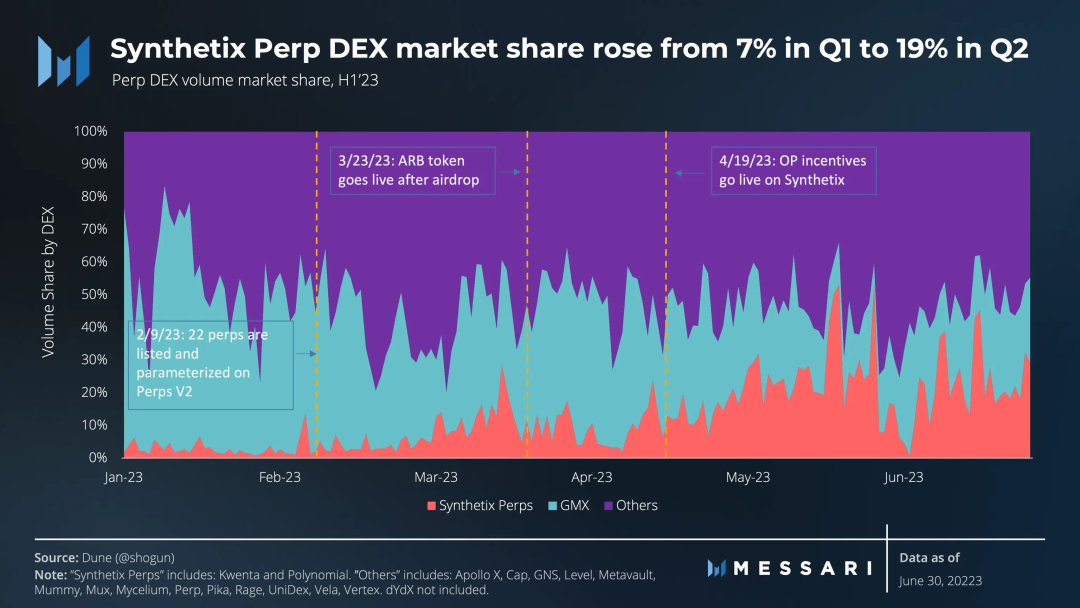

Selon Messari, les subventions ont fortement stimulé le volume d’échanges. Le nombre de transactions et le volume ont augmenté rapidement.

Bien que le volume ait augmenté, le nombre d’utilisateurs n’a pas suivi de manière significative. Cela signifie que la majorité de l’augmentation provient des transactions des utilisateurs existants.

Le programme d’incitation OP se terminera le 13 septembre, rendant plus facile l’évaluation du taux de rétention après le troisième trimestre.

Tendance des données des utilisateurs traders

Source des données :

https://dune.com/queries/452148/859385?1+Project+Name_t6c1ea=Synthetix&4+End+Date_d83555=2023-06-28+00%3A00%3A00

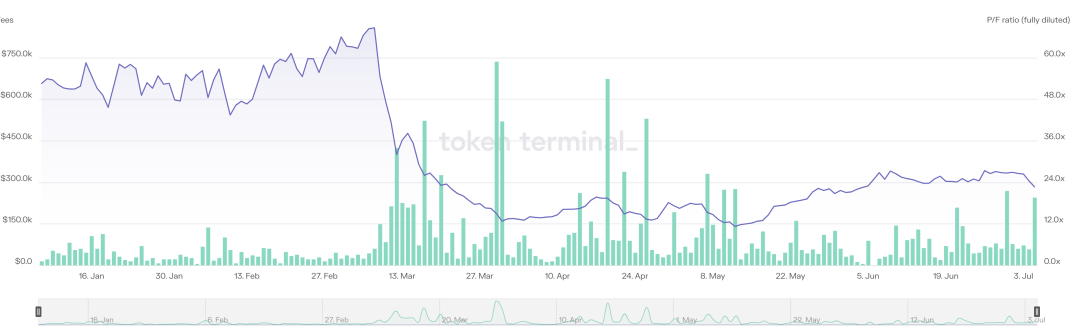

Niveau de PER

Avec la hausse du volume, les revenus augmentent, entraînant une progression des rendements pour les stakers. Le PER de SNX, qui atteignait 50 pendant le marché haussier, est revenu à un niveau plus raisonnable de 10 à 15.

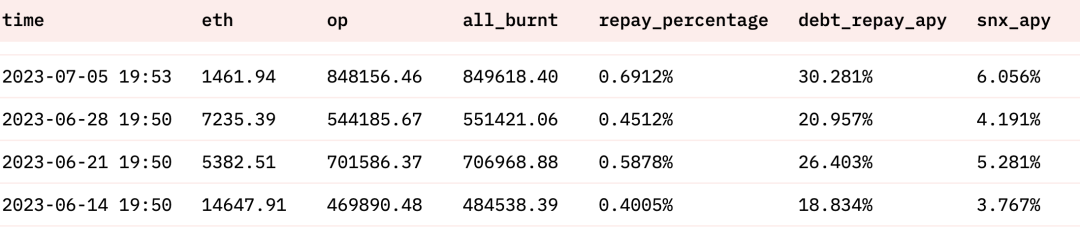

Revenus hebdomadaires des stakers issus des frais

Source des données :

https://dune.com/synthetix_community/fee-burn

Exploration d’un nouveau modèle de jeton

Actuellement, SNX est entièrement en circulation, avec environ 5 % d’inflation annuelle récompensant les stakers.

En août 2022, le fondateur de Synthetix, Kain Warwick, a proposé SIP-276, suggérant de plafonner l’émission de SNX à 300 millions, après quoi aucune nouvelle création ne serait effectuée. Cette proposition n’a pas encore été adoptée.

En juin dernier, Kain a proposé d’introduire dans Synthetix V3 un nouveau module de staking simplifié. Les utilisateurs n’auraient qu’à déposer des SNX, sans risque de marché ni besoin de couverture. Initialement financé par le comité financier, ce pool pourrait à l’avenir recevoir une partie des frais du protocole. Kain insiste sur le fait que cette méthode simplifiée vise à attirer davantage de nouveaux utilisateurs vers V3. La proposition est actuellement en discussion et pourrait accroître davantage le taux de staking de SNX.

Conclusion

À long terme, le marché des échanges décentralisés de produits dérivés offre un potentiel énorme. Le lancement de Snx V3 constitue une étape cruciale pour le protocole Synthetix, introduisant de nombreuses innovations. Ces améliorations augmentent l’efficacité du capital et la sécurité, relèvent les limites de liquidité, améliorent l’expérience utilisateur et attirent davantage d’utilisateurs. Une fois toutes les fonctionnalités de V3 activées, une nouvelle croissance de l’activité et de la valorisation est attendue. Snx pourrait ainsi être intégré par davantage de projets, devenant un composant fondamental de DeFi.

Cependant, la croissance des nouveaux utilisateurs reste lente pour l’instant, et le calendrier complet de déploiement de V3 n’est pas encore défini. Sous le nouveau modèle de jeton, les rendements du staking SNX et le taux de rétention après le troisième trimestre seront des indicateurs clés de valorisation pour les détenteurs de SNX à court terme.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News