Approfondir l'exploration des options DEFI : aperçu du marché, modèles de produits et analyse des protocoles à fort potentiel

TechFlow SélectionTechFlow Sélection

Approfondir l'exploration des options DEFI : aperçu du marché, modèles de produits et analyse des protocoles à fort potentiel

Une efficacité accrue du capital se traduit par une meilleure tarification des contrats à terme, une réduction du glissement (slippage) et des possibilités de levier plus élevées, répondant ainsi aux caractéristiques des préférences en matière de risque des traders de cryptomonnaies.

Rédaction : 0xKeyu

Traduction : TechFlow

Points clés :

Étant donné que le volume mensuel total des options crypto s'élève à seulement 40 milliards de dollars (contre environ 1 600 milliards pour les contrats perpétuels), il nous faudra probablement encore un cycle de marché avant que les options sur blockchain ne connaissent un développement significatif.

Actuellement, les échanges décentralisés (DEX) représentent environ 2 % du volume des produits dérivés par rapport aux échanges centralisés (CEX). Si l'on suppose que la part de marché des options sur chaîne atteindra un niveau similaire à celui des contrats perpétuels, on peut s'attendre à un volume d'environ 800 millions de dollars. Ce montant pourrait toutefois ne pas suffire à inciter les market makers à opérer sur chaîne.

Les dérivés exploitant les positions LP de liquidité concentrée pourraient constituer une solution au problème de liquidité, car une grande quantité de liquidité existe déjà dans ces pools. Ces produits (Infinity Pool, Panoptic, Itos, Smilee, etc.) offrent également une différenciation significative par rapport aux CEX, notamment en permettant la spéculation sur des actifs de longue traîne. Leur principal défi consiste à convaincre les fournisseurs de liquidité à concentration de réaffecter leur liquidité vers leurs protocoles.

À long terme, je suis favorable aux protocoles d'options sur chaîne basés sur un order book centralisé (CLOB), qui utiliseraient d'abord un matching hors chaîne similaire à dYdX avec règlement sur chaîne, puis progressivement déplaceraient entièrement l'ordre book sur chaîne à mesure que l'infrastructure blockchain s'améliore.

Aperçu du marché des options

Dans la finance traditionnelle (TradFi), les options sont l'instrument financier le plus utilisé. Selon les données de la FIA, le volume des produits dérivés négociés en bourse (ETD) a augmenté de 34 % en 2022, atteignant un volume impressionnant de 838 milliards de contrats. Les options (545 milliards) et les contrats à terme (293 milliards) représentaient respectivement 65 % et 35 % du volume total, en hausse de 63,7 % et 0,1 % par rapport à l'année précédente.

Contrairement à TradFi où le volume des options dépasse celui des contrats à terme, les produits dérivés cryptos sont aujourd'hui dominés par les contrats à terme : en juin 2023, le volume des options ETH et BTC (environ 30 milliards de dollars) ne représentait que 2 % du volume des contrats à terme (environ 1 000 milliards de dollars). Cette situation s'explique probablement par l'introduction du contrat perpétuel par BitMEX, qui concentre la liquidité sans date d'échéance, offrant ainsi une efficacité capital plus élevée que les contrats à terme traditionnels. Cette meilleure efficacité se traduit par des prix plus compétitifs, un glissement réduit et des leviers plus élevés, ce qui correspond bien à l'appétit pour le risque des traders crypto. Pour une catégorie d'actifs émergents comme la crypto, l'efficacité du capital est cruciale, étant donné que la liquidité initiale est moindre comparée aux marchés boursiers traditionnels. Dans le cas des options crypto, la dispersion de la liquidité entre différentes dates d'échéance et prix d'exercice conduit à des volumes nettement inférieurs à ceux des contrats à terme.

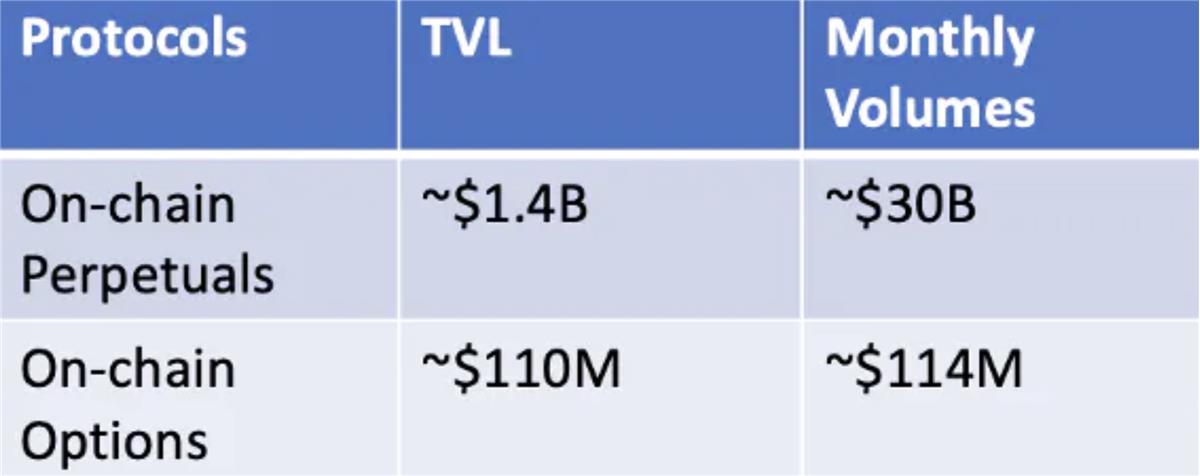

Les options sur chaîne ne représentent qu'une petite fraction du volume des produits dérivés DeFi et de la valeur totale verrouillée (TVL).

Actuellement, la TVL totale des protocoles de dérivés sur chaîne est d'environ 1,5 milliard de dollars, contre seulement 110 millions pour les protocoles d'options, indiquant un potentiel de marché considérable. En termes de volume, sur un volume mensuel d'environ 30 milliards de dollars en produits dérivés, les options DEX représentent seulement 114 millions de dollars de volume nominal (avec une prime de 3,7 millions). Cela confirme que le marché des options sur chaîne en est encore à ses balbutiements, mais possède un fort potentiel.

Différence entre contrats à terme et options

Puisqu'une option donne un droit mais non une obligation à son acheteur, ce dernier doit payer une prime à l'avance pour cette flexibilité. Ce mécanisme confère aux acheteurs d'options une fonction de rendement convexe (risque baissier fixe, gains haussiers illimités), tandis que les vendeurs ont une fonction concave (gains haussiers limités, risques baissiers illimités). Contrairement à cette asymétrie, les acheteurs et vendeurs de contrats à terme ont une fonction de rendement symétrique. Ces différences entraînent des profils d'investissement et des cas d'utilisation distincts :

Profil utilisateur :

Options : seuil d'entrée élevé ; acheteurs : long gamma, court theta ; vendeurs : court gamma, long theta.

Contrats à terme : seuil d'entrée bas (notamment pour les perps, qui suppriment livraison physique et échéance), adapté aux utilisateurs crypto recherchant un fort effet de levier.

Cas d'utilisation :

-

Options : génération de revenus (vendeurs), couverture, spéculation, exposition à la volatilité ;

-

Contrats à terme : couverture, spéculation, fort levier (pour les perps).

Paysage concurrentiel

Selon leur mécanisme, les protocoles d'options peuvent être divisés en cinq catégories : produits structurés, infrastructure d'options, AMM (market maker automatisé), CLOB (order book centralisé) et protocoles exploitant des pools de liquidité concentrée.

Les produits structurés visent à générer des rendements pour les LP via diverses stratégies, s'appuyant souvent sur une infrastructure d'options pour frapper/régler les options. Actuellement, ces produits incluent des coffres d'options (ex. Ribbon, Psyoption) proposant des positions couvertes de vente/achat, ainsi que des produits plus complexes (comme Cega) intégrant des options exotiques, du staking, du prêt et du provisionnement de liquidité. L'infrastructure d'options est essentiellement un protocole de garde intelligente permettant la création, l'émission et le règlement de divers dérivés financiers. Les AMM d'options utilisent des pools de liquidité pour prendre la position opposée aux traders, avec un algorithme tarifaire basé sur une version modifiée de Black-Scholes et l'offre/demande du contrat. Le CLOB d'options est un marché qui apparie activement les ordres d'achat et de vente. Enfin, les protocoles utilisant des pools de liquidité concentrée créent des primitives dérivées en prenant la contrepartie des positions LP de ces pools.

Actuellement, les exchanges d'options pilotés par AMM dominent le marché, à l'image des premiers modèles perps sur chaîne. Cela s'explique par le fait qu'ils sont plus simples à lancer et à doter de liquidité initiale que les modèles CLOB. Un CLOB entièrement sur chaîne nécessite un moteur d'appariement capable de scanner rapidement l'order book, ce qui est difficile à réaliser sur blockchain, et requiert aussi beaucoup d'efforts commerciaux pour attirer des market makers centralisés. Ainsi, la plupart des order books ne permettent que l'émission et le règlement d'options, les transactions ayant lieu en OTC via des enchères de market makers. Zeta a résolu cela en combinant son order book avec celui de Serum, vérifiant jusqu'à deux fois par seconde. Toutefois, après l'effondrement de FTX et la fuite de liquidité de Serum, tous les utilisateurs et volumes ont migré vers le fork communautaire Openbook, forçant Zeta à suspendre temporairement ses activités. Une autre solution pourrait être un modèle hybride (matching hors chaîne, règlement sur chaîne), comme Aevo. Néanmoins, étant donné que le marché est immature, la part actuelle n'est pas indicative. À mesure que de nouveaux modèles CLOB apparaîtront et que les AMM innoveront davantage sur l'efficacité capital et la neutralité delta, le paysage changera radicalement. Passons maintenant en revue l'évolution historique des protocoles d'options, leurs défis et améliorations.

Première vague : obstacles des AMM

Mauvaise tarification des options : le principal problème du modèle AMM pool-to-pool est la tarification précise des options. Sur les marchés traditionnels, le prix découle de l'offre et de la demande. Mais dans un modèle pool-to-pool, l'offre est fixe (l'AMM agit automatiquement comme contrepartie), donc aucun mécanisme de marché n'existe. La tarification repose alors sur des modèles comme Black-Scholes, qui prend en compte le prix de l'actif, le prix d'exercice, le taux sans risque, la durée et la volatilité implicite (IV). Parmi ces paramètres, seule l'IV n'est pas observable directement — elle reflète les attentes du marché sur la volatilité future. Traditionnellement, l'IV est calculée à partir de l'offre/demande. Mais sur chaîne, cette dynamique fait défaut. Par exemple, chez Hegic, l'IV est calculée hors chaîne et mise à jour manuellement chaque semaine. Cela signifie que peu importe que vous ouvriez une option ATM de 100 ou 10 000 dollars, le prix sera identique. Ceci est critique, car contrairement aux market makers CLOB capables de réajuster dynamiquement leurs prix, les LP AMM dépendent uniquement de la fonction tarifaire inscrite dans le contrat intelligent. En période de forte volatilité, les LP encourent donc des pertes importantes si l'IV est largement inférieure à la volatilité réalisée. Comme le montre le graphique ci-dessous, la majorité des AMM d'options de première génération utilisent une IV statique, sans ajustement en temps réel.

Positions LP non couvertes : lors de la première vague, des protocoles comme Hegic, Dopex et Premia offraient une mauvaise expérience aux LP, car leurs collatéraux n'étaient pas couverts. Ce choix était motivé par des préoccupations d'efficacité capital, car la couverture delta nécessite d'utiliser une partie de la liquidité du pool pour trader selon le delta net de la position courte. Cependant, cela a exposé les LP à un risque important sur l'actif sous-jacent, augmentant leur coût de liquidité et freinant la croissance du pool.

Du point de vue du trader, les choix en termes d'actifs, prix d'exercice et échéances sont limités, avec une tarification inefficace. Ce manque de choix découle de la faible liquidité, car une offre plus large disperserait davantage la liquidité déjà rare.

Deuxième vague : améliorations apportées par les AMM

Mise en avant de la neutralité delta pour attirer la liquidité : La mise à jour Valon de Lyra a introduit pour la première fois un AMM couvert en delta. Lyra prend des positions de couverture via GMX ou Synthetix. Par exemple, quand un trader achète un call ETH, le coffre de market making (MMV) de Lyra prend simultanément une position longue ETH équivalente au delta net. Ainsi, le MMV se protège contre les gains potentiels illimités du trader si le prix de l'ETH monte.

De même, Siren Flow a introduit un système de couverture delta grâce à une collaboration avec Prennial. D'autres protocoles AMM ont tenté différentes approches : Hegic, Premia et Dopex ont séparé leurs pools en coffres de calls et de puts, donnant plus de contrôle aux LP. Toutefois, cette méthode est moins efficace que celles de Lyra et Siren, car elle transfère toujours le fardeau de la couverture aux LP et fragmente la liquidité.

Amélioration des modèles tarifaires inefficaces et introduction de la garantie partielle : face au problème d'IV statique de Hegic, des protocoles comme Lyra, Dopex et Siren Flow ont mis en œuvre de nouvelles stratégies. Le mécanisme central de Lyra ajuste dynamiquement l'IV et le coût de l'option selon le marché : l'IV augmente en cas de forte demande, diminue en cas d'excès d'offre. Cela permet à l'AMM de converger vers la valeur de marché de l'IV pour chaque strike et maturité.

Lorsqu'un contrat est listé sur Lyra, une IV de base et un ratio de skew (différence entre strikes) sont initialisés à partir de l'IV du strike 50 Delta (ATM). Ensuite, ces valeurs évoluent selon l'offre/demande. Siren Flow, quant à lui, utilise un système hybride on-chain/off-chain de type RFQ (request for quote) pour proposer des prix compétitifs. Cette innovation lui permet d'offrir des prix comparables aux CEX tout en conservant les avantages de l'auto-détention et de la décentralisation. Toutefois, cette approche empêche Siren d'être une plateforme de découverte de prix, car elle dépend des données des CEX pour son IV.

En outre, Lyra a innové en proposant une garantie partielle aux vendeurs d'options, multipliant l'efficacité capital par 4 à 5. Avalon permet aux traders de couvrir partiellement leurs positions courtes, leur permettant de vendre 4 à 5 fois plus d'options avec le même capital. Cette garantie partielle est importante à deux titres : elle offre aux traders une expérience complète, comparable aux plateformes CeFi, et permet une tarification plus efficace. La difficulté principale réside dans le calcul précis de la marge initiale et la mise en place d'un système de gestion des risques robuste pour éviter les pertes.

CLOB : attrait limité jusqu’ici, mais de nouveaux produits prometteurs

Suite à l'arrêt de Zeta après l'effondrement de FTX, Aevo émerge comme un exchange d'options CLOB prometteur, incubé par Ribbon, utilisant un modèle hybride (matching hors chaîne, règlement sur chaîne). Aevo repose sur un EVM rollup personnalisé, offrant théoriquement accès à des centaines d'instruments avec différents strikes et maturités, ainsi qu'une liquidité profonde. Pour démarrer sa liquidité, Aevo collabore non seulement avec des market makers professionnels, mais intègre aussi Ribbon DOV comme lieu de règlement des options vendues. Actuellement, le volume mensuel de Ribbon est d'environ 30 millions de dollars, posant ainsi les bases de la liquidité d'Aevo. En outre, cela résout le problème d'alignement des intérêts chez DOV, pouvant attirer davantage de volume vers Ribbon. Les déposants de DOV pourront désormais réaliser des profits ou réduire leurs pertes avant expiration, augmentant grandement la flexibilité. Enfin, Aevo créera de la liquidité pour les market makers actuellement présents en OTC sur DOV, leur permettant de couvrir directement leurs positions sur l'exchange. Aevo pourrait aussi servir de couche d'infrastructure synergique pour d'autres protocoles DOV.

Comparaison entre modèles CLOB et AMM pool-based

Globalement, trois indicateurs sont clés pour évaluer un exchange d'options sur chaîne : liquidité, efficacité capital et choix d'actifs.

Liquidité : les modèles AMM ont un avantage clair pour attirer la liquidité initiale, car ils mobilisent facilement les petits investisseurs. À long terme, les modèles CLOB ont un plafond plus élevé, car ils permettent aux market makers professionnels d'opérer. Des protocoles comme Elixir permettent même aux particuliers d'agir comme market makers sur des systèmes CLOB. Ainsi, les CLOB ont un potentiel supérieur en matière de liquidité.

Efficacité capital : les deux modèles ont des forces différentes. Les CLOB peuvent devenir des plateformes de découverte de prix lorsque le volume est suffisant, offrant ainsi une tarification plus efficace et évitant les pertes impermanentes. Les AMM, en revanche, peuvent combiner leurs positions LP pour optimiser l'efficacité capital.

Choix d'actifs : je pense que les CLOB ont un avantage relatif, car comme les CEX, ils peuvent potentiellement lister davantage d'actifs. Les modèles AMM auront du mal à étendre leur gamme, car la tarification des options OTM deviendra très complexe, et les traders pourraient exploiter des straddles pour vider les pools.

Les produits structurés font face à deux problèmes majeurs : désalignement des incitations et mismatch de profil de risque :

Désalignement entre market makers et coffres structurés : actuellement, la plupart des coffres d'options vendent leurs options via des enchères OTC à des market makers. Ces derniers achètent les calls à un prix négocié auprès des déposants de Ribbon, puis les revendent sur Deribit pour se couvrir, capturant la différence. Problème : les intérêts sont contradictoires — les market makers veulent acheter bon marché, les déposants veulent surperformer. Mais comme le nombre de market makers est limité, les options sont souvent sous-évaluées, réduisant les rendements des LP.

Mismatch avec le profil de risque des utilisateurs crypto : en réalité, les LP des DOV sont longs theta et courts gamma, car la plupart des coffres vendent des options couvertes. Or, la crypto étant très volatile, les LP sous-performent en bull market et subissent des pertes similaires en bear market. Ce rendement asymétrique n'attire pas les utilisateurs crypto, qui cherchent justement des gains haussiers illimités, pas des rendements marginaux.

Avenir : la maturation des exchanges d'options CLOB peut résoudre ce désalignement. Avec des plateformes comme Aevo, les DOV pourraient trouver un lieu de découverte de prix, remédiant aux déséquilibres OTC. De plus, un DOV combiné à un CLOB permettrait aux déposants de réaliser des profits ou réduire leurs pertes avant expiration, offrant plus de flexibilité.

En résumé, les protocoles d'options sur chaîne, qu'ils soient CLOB ou AMM, ont peu progressé en volume et liquidité. C'est un classique dilemme du « chien et du chat » : pas de liquidité sans volume, pas de volume sans liquidité. Du côté liquidité, les LP sur chaîne souffrent d'une tarification inadéquate, car la volatilité réalisée dépasse souvent l'IV calculée, les dissuadant de participer. Pour les market makers traditionnels, le volume est trop faible pour justifier leur présence. À long terme, j'espère que les modèles CLOB atteindront une part de marché similaire à celle de dYdX. Toutefois, les protocoles actuels manquent de différenciation produit par rapport aux CEX, ce qui ouvre la voie à la prochaine vague : les protocoles exploitant les pools de liquidité concentrée pour tirer parti de la liquidité existante.

La prochaine vague : les protocoles exploitant les pools de liquidité concentrée

L'idée fondamentale derrière ces nouveaux protocoles est que les positions de fournisseur de liquidité (LP) sur Uniswap v3 peuvent être considérées comme des options de vente nues tokenisées. En effet, la fonction économique d'un LP est mathématiquement équivalente à celle d'un vendeur d'option put. Les LP Uniswap V3 sont fondamentalement courts en gamma et longs en theta : ils perdent de la valeur lors de fortes fluctuations du prix de l'actif sous-jacent, mais gagnent des frais de swap au fil du temps. Ainsi, des protocoles comme Panoptic, Infinity Pool, Smilee et Itos cherchent à exploiter ces grandes positions courtes en option existant dans les pools de liquidité concentrée pour construire leurs primitives dérivées. Bien que similaires en principe, ces produits présentent des différences notables en conception et fonctionnalité.

Aperçu des mécanismes

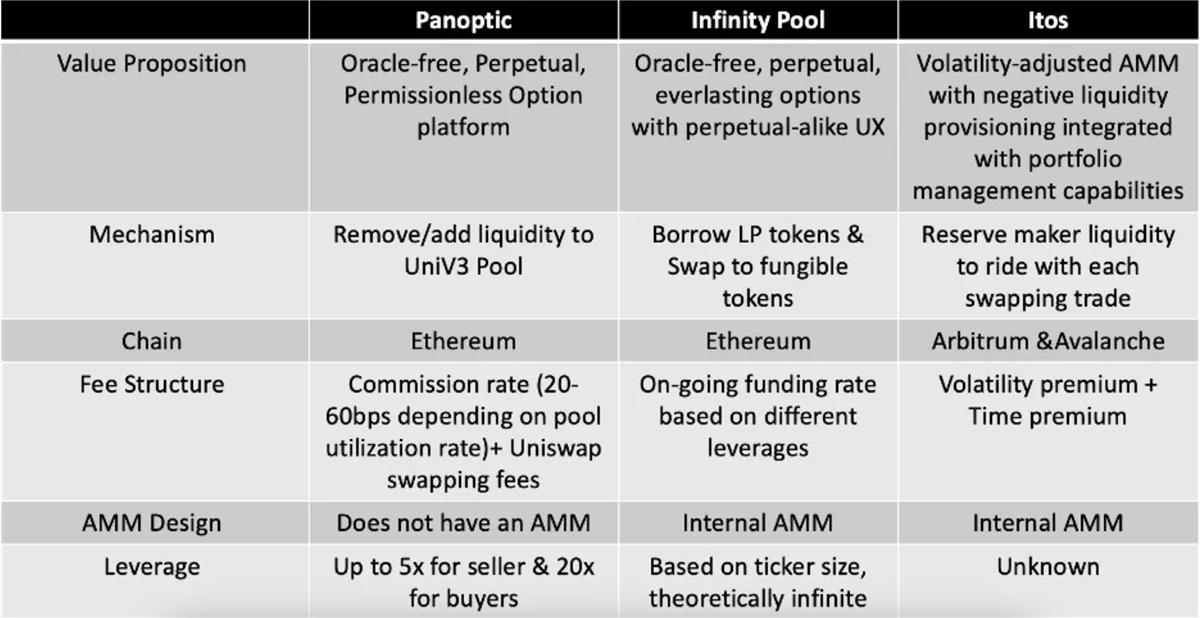

Panoptic

Globalement, Panoptic comprend des fournisseurs de liquidité, des traders (acheteurs/vendeurs d'options) et des liquidateurs. Les LP doivent déposer des jetons interchangeables dans le pool Panoptic selon un ratio arbitraire token1/token0. Les vendeurs d'options peuvent emprunter cette liquidité pour créer une position courte en déposant dans le pool Uniswap v3 correspondant. Inversement, les traders peuvent créer une position longue en retirant la liquidité du pool Uniswap v3. Par exemple, un trader souhaitant acheter un put ETH à 1 000 USDC, avec une plage de 10 %, verra la liquidité dans la fourchette 909–1 100 USDC retirée du pool Uniswap V3 et retournée au pool Panoptic. Le coût de l'option correspond aux frais que cette liquidité aurait générés si elle était restée. Analysons plusieurs scénarios :

Si le prix de l'ETH est supérieur à 1 100 USDC au moment de l'achat, l'option est hors cours (OTM) — pas de gain, pas de prime accumulée.

Si le prix reste entre 909 et 1 100 USDC durant la vie de l'option, elle reste OTM, le coût reste nul. L'utilisateur peut clore sa position sans payer de prime.

Si le prix descend sous 1 100 USDC, la prime commence à s'accumuler. S'il tombe sous 909 USDC, l'option est dans le cours (ITM), donc profitable. Elle cesse alors de générer des frais, et l'utilisateur peut exercer.

À l'exercice, l'utilisateur doit rendre la liquidité empruntée, désormais en ETH. Il envoie donc de l'ETH au pool Panoptic et conserve les USDC reçus initialement. En pratique, il vend son ETH à 1 000 USDC, même si le marché est à moins de 909 USDC.

Sur n'importe quel jeton disponible dans le pool Panoptic, les vendeurs d'options bénéficient d'un effet de levier x5, les acheteurs jusqu'à x20.

Itos

Contrairement à Panoptic qui s'appuie sur l'AMM UniswapV3 pour créer des options, Itos construit sa propre AMM à liquidité concentrée (CLMM) et exploite les positions courtes de liquidité (« takers ») pour offrir des produits similaires. La structure AMM comporte trois participants : maker, taker et trader. Chez UniswapV3, maker et trader sont confondus : le maker fournit de la liquidité, le trader échange. Chez Itos, le taker réserve de la liquidité pour échanger. Il paie des frais de financement pour s'assurer que la liquidité est disponible. Cela permet de créer des TakerPuts et TakerCalls. Par exemple, lors d’un trade sur un DEX, le taker gagne en participant, tout en payant un taux de financement. En profitant de chaque transaction, sa position gagne de la valeur à mesure que le prix bouge, alors que celle du market maker tend à perdre. Ainsi, le taker bénéficie d'une fonction de rendement similaire à celle d'un acheteur d'option (ligne verte sur le graphique), servant de couverture aux positions de maker.

Infinity Pool

Comme Itos, Infinity Pool est un DEX décentralisé à levier basé sur sa propre CLMM (appelée float pool). Les LP peuvent déposer des paires de jetons interchangeables ou leurs jetons LP Uniswap V3 (le protocole les convertit automatiquement). Le float pool a deux fonctions : 1) échanges au comptant et 2) prêts aux traders à levier. Dans ce second cas, les jetons LP empruntés sont extraits vers un pool privé (swappers), où les traders peuvent effectuer un nombre illimité d’échanges gratuits à un prix d’exercice prédéfini. En retour, les traders paient des frais de financement via un prêt à terme (levier 1–40x) ou circulaire (levier >40x). De plus, les traders peuvent emprunter les jetons LP nécessaires dans une plage de prix spécifique du float pool, les convertir en jetons interchangeables via un moteur de matching hors chaîne, puis les rembourser avec n’importe quelle combinaison d’actifs disponibles. Par exemple, un trader peut emprunter un jeton LP ETH/USDC d'une valeur de 1 000 USDC centré autour de 900 USDC, avec un levier x10, alors que le prix spot est à 1 000 USDC. Il peut alors échanger ce jeton contre 1 ETH. Si le prix descend sous 900 USDC, le jeton LP contiendra 1,11 ETH (1 000/900), et le trader devra acheter 0,11 ETH supplémentaire. Son pire scénario est donc à 900 USDC, où il devra dépenser 99 USDC pour racheter 0,11 ETH. Dans cet exemple, il n’a besoin que de 100 USDC de collatéral pour un levier x10.

Infinity Pool propose des options perpétuelles avec levier théoriquement illimité sur tous les jetons cotés, offrant une expérience similaire aux contrats perpétuels.

Synthèse

Fondamentalement, le défi principal de ces protocoles est de convaincre les LP des pools de liquidité concentrée de redéployer leur capital vers leurs plateformes.

Parmi les trois, Panoptic nécessite moins de liquidité à amorcer que Infinity Pool ou Itos, car ses options sont créées via interaction avec les pools UniswapV3. Toutefois, il a besoin d'une liquidité suffisante pour que les traders puissent emprunter. Chaque protocole applique donc un modèle de frais différent pour rémunérer les LP. Chez Panoptic, les LP reçoivent 20 à 60 points de base selon l'utilisation du pool. Chez Infinity Pool, les LP perçoivent les frais de swap quand non empruntés, et des intérêts selon le levier du trader. Chez Itos, les LP (makers) sont rémunérés par des taux de prêt monétaires selon l'utilisation de la plage active du taker. Théoriquement, tous devraient offrir des rendements compétitifs par rapport à UniswapV3, ajustés à la volatilité attendue.

Ce qui est le plus excitant, c’est la possibilité de spéculer sur des jetons de petite capitalisation, impossible sur d'autres DEX ou CEX. En revanche, en raison de frais relativement élevés, ces protocoles pourraient peiner à concurrencer les CEX sur les paires principales. C’est particulièrement vrai pour Panoptic.

Pour toute option créée sur Panoptic, l'utilisateur paie au minimum 30 points de base (20 pour la commission, 10 pour les frais UniswapV3), ce qui est supérieur à de nombreux autres DEX dérivés, sans parler des CEX.

Pour Infinity Pool, il faut interagir avec un AMM externe pour clôturer, entraînant des frais élevés. Itos, en revanche, pourrait avoir une tarification plus compétitive, car il n'interagit avec aucun AMM externe et ajuste ses frais selon la volatilité. Néanmoins, les différences d'offre attirent des utilisateurs aux profils variés : Infinity Pool, avec son levier quasi illimité, convient aux traders perps ; Panoptic et Itos attirent plutôt des traders avancés et des DAO cherchant une couverture directe sur chaîne.

Réflexions finales

Dans l'ensemble, cette nouvelle vague de dérivés libère la liquidité des pools concentrés en identifiant la similarité entre les positions LP Uni V3 et les vendeurs d'options. En résumé, tous ces protocoles cherchent à assumer l'autre côté de la perte impermanente, afin de résoudre le problème de liquidité qui freine le marché des options. S'ils parviennent à atteindre une certaine échelle, j'espère aussi voir naître des produits structurés innovants sur ces protocoles.

Bien que ces nouveaux dérivés semblent prometteurs, leur capacité à attirer suffisamment d'attention reste à démontrer. Le défi principal sera de convaincre les LP AMM de transférer leurs fonds vers leurs protocoles, plutôt que de rester sur Uniswap (ou d'y déposer leurs jetons LP). Avec les tests nets de Panoptics et Infinity prévus fin juillet, j'attends avec impatience la réaction du marché face à cette nouvelle vague de primitives pilotées par AMM.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News