Analyse approfondie de stUSDT : les ambitions de « gold crypto » et les visées de Tron

TechFlow SélectionTechFlow Sélection

Analyse approfondie de stUSDT : les ambitions de « gold crypto » et les visées de Tron

Grâce au consensus du monde cryptographique autour de TRC-20, stUSDT pourrait devenir un acteur majeur dans le récit actuel des RWA.

Les actifs liés au monde réel (RWA) attirent de plus en plus l'attention du grand public dans les écosystèmes Web2 et Web3. Le 3 juillet, stUSDT, premier produit RWA de l'écosystème TRON, a officiellement été lancé, marquant l'arrivée d'un nouveau poids lourd sur le marché RWA. Grâce au volume massif de USDT en circulation sur le réseau TRON et à ses caractéristiques quasi sans friction, stUSDT est immédiatement surnommé le « Yu’E Bao du Web3 ». En examinant de près stUSDT, on constate qu’il diffère des produits existants tels que les actions, biens immobiliers ou obligations tokenisées : il choisit plutôt d’utiliser la monnaie stable la plus populaire sur la blockchain, le USDT au format TRC-20, comme actif sous-jacent pour sa conception mécanique et son exploitation.

stUSDT — un produit RWA accessible à tous

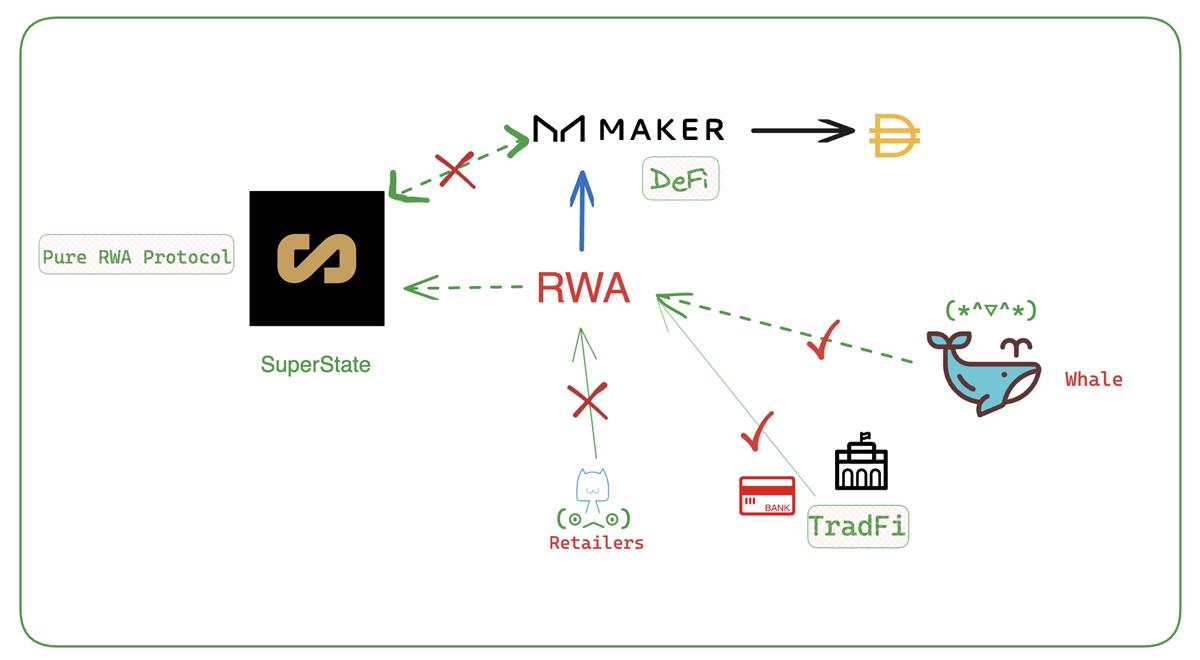

Dans les expériences antérieures avec les RWA, il était courant d’introduire des actifs hors chaîne dans l’écosystème DeFi. Par exemple, le nouveau projet de l’un des fondateurs de Compound, Superstate, permet aux nouveaux riches du Web3 d’investir dans des obligations américaines. De même, le programme d’achat d’obligations par MakerDAO illustre un flux de capitaux en provenance de la chaîne vers les marchés financiers traditionnels.

En revenant au paysage global de la cryptomonnaie, nous semblons entrer dans un nouveau tournant. D’un côté, le secteur crypto subit régulièrement des attaques et pressions des institutions gouvernementales occidentales, qui invoquent la régulation et la conformité pour cibler diverses bourses et classent certaines cryptomonnaies majeures comme titres. De l’autre côté, le concept des RWA gagne progressivement en force : depuis la publication d’un rapport RWA par Binance au début de l’année, jusqu’à l’entrée en scène de grands acteurs traditionnels comme Citigroup, ou encore l’émission par le gouvernement de Hong Kong du premier titre vert tokenisé via une plateforme de Goldman Sachs.

Soudainement, le concept RWA fait sensation. Pourtant, les RWA actuels font face à deux problèmes majeurs : une liquidité unidirectionnelle et des inégalités d’accès aux investissements.

-

Que ce soit l’introduction d’obligations ou de titres traditionnels tokenisés dans DeFi, ou l’achat de produits financiers traditionnels avec les fonds des protocoles DeFi, ces approches ne permettent qu’un flux de liquidité unidirectionnel, incapable d’éliminer véritablement la séparation entre les deux mondes ;

-

Les principaux acteurs des RWA actuels sont essentiellement des protocoles, des institutions centralisées ou des « baleines ». Les petits investisseurs individuels manquent d’opportunités, trahissant ainsi l’esprit même du DeFi et de la blockchain. Créer davantage de liquidité est devenu une urgence.

On peut classer les acteurs RWA actuels en trois grandes catégories :

• DeFi : projets « anciens » comme les stablecoins ou MKR, qui adoptent des pratiques RWA « nouvelles » ;

• Tradi : institutions traditionnelles telles que banques ou gouvernements, par exemple l’émission de titres par BOC International ;

• Protocoles RWA natifs : projets comme Maple ou Centrifuge.

Il faut briser l’existant pour reconstruire. Les RWA doivent retrouver l’essence décentralisée de la blockchain. Si leur développement suit la trajectoire actuelle, ils seront finalement absorbés par TradFi sous couvert de conformité. Il est impératif d’ouvrir davantage la participation aux petits investisseurs afin d’éviter que les RWA deviennent simplement des terrains réservés aux baleines et institutions. Seule cette inclusion massive permettra de forger un consensus solide et de développer une liquidité de marché véritablement saine.

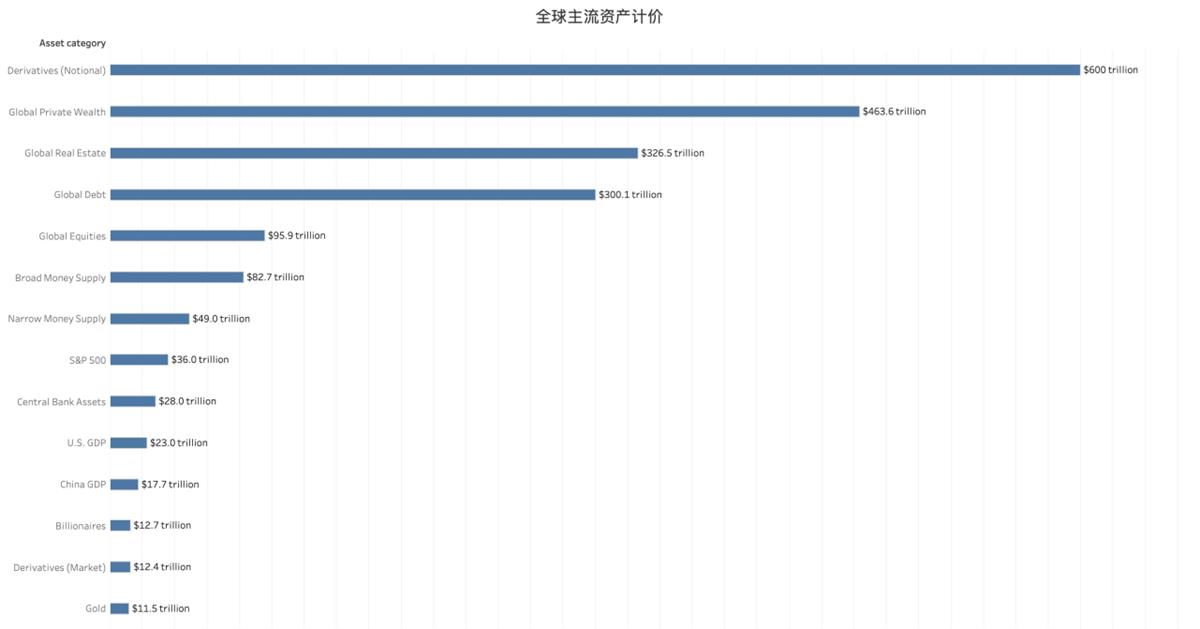

La voie de rupture pourrait consister à revenir à l’essence même des RWA et aux types d’actifs dominants. Quel devrait être aujourd’hui l’actif RWA principal ?

En apparence, il s’agirait des obligations américaines, des actions, des titres ou même de l’immobilier — les principaux actifs mondiaux dont la capitalisation dépasse largement mille milliards de dollars. Pourtant, ces trois premiers actifs sont déjà très liquides, voire en situation d’excès de liquidité même dans un contexte de hausse des taux. Diriger les fonds cryptos vers ces placements ne ferait que créer des produits passifs générant des intérêts, au risque de nuire à la liquidité propre des cryptomonnaies.

Le monde DeFi doit avoir le courage d’innover de façon plus fondamentale.

Suite à la crise de décrochage de USDC en mars, de plus en plus de petits investisseurs ont opté pour USDT. Par ailleurs, les principaux projets DeFi ont commencé à créer leurs propres stablecoins, comme GHO d’Aave, DAI de MakerDAO ou crvUSD de Curve. Cependant, on peut noter que ces différentes monnaies stables continuent de dépendre partiellement de USDC ou USDT, cherchant seulement à augmenter la proportion d’actifs présents sur la chaîne.

Par exemple, les collatéraux de crvUSD incluent WBTC, WETH et autres actifs majeurs de la chaîne, tandis que DAI contient encore une part importante de stablecoins fiduciaires comme USDC. Avec stUSDT, en revanche, USDT n’est qu’un élément de valorisation, tandis que le fonctionnement quotidien repose directement sur stUSDT — là réside la différence fondamentale.

Autrement dit, il convient désormais de construire des produits RWA à partir des cryptomonnaies elles-mêmes, plutôt que d’imiter les produits financiers traditionnels. La logique centrale des RWA reste l’actif : seul un actif possède le pouvoir de reproduction.

Dans l’univers crypto, outre Bitcoin et Ethereum, les principaux actifs restent les stablecoins, notamment USDT, véritable citoyen de première classe. Pourtant, les explorations et innovations autour de USDT se concentrent presque exclusivement sur le staking générant des intérêts, finissant souvent par servir d’instrument aux ambitions de certains acteurs pour accumuler des jetons.

En termes de volume, les quatre principales stablecoins — USDT, TUSD, USDC, BUSD — forment ensemble la tête de file du marché. L’arrivée de stUSDT vise à en faire une nouvelle force motrice dans l’innovation RWA, voire à en faire un actif de référence transversal entre TradFi et DeFi, similaire à l’or, et devenir ainsi un équivalent crypto universel.

Les stablecoins, l’éléphant silencieux du monde RWA

Depuis longtemps, les stablecoins occupent une place prépondérante parmi les cryptomonnaies en termes de capitalisation. Toutefois, leurs fonctions se limitent principalement aux entrées et sorties de fonds, ainsi qu’au rôle de moyen de tarification et d’échange pour les bourses, protocoles DeFi et autres projets, au mieux utilisés pour des stratégies simples de staking ou d’investissement double-devise.

Par comparaison avec les monnaies fiduciaires, l’efficacité des stablecoins est remarquablement faible. Que ce soit les classifications M0/M1/M2 ou la prospérité des marchés boursiers et obligataires, leurs volumes de valorisation dépassent largement la quantité réelle de monnaie émise.

Face à cela, les RWA actuels ne devraient pas se contenter de tokeniser mécaniquement des actifs hors chaîne. Il est temps de repenser sérieusement à l’importance de la liquidité, en revenant aux stablecoins eux-mêmes. Prenons l’exemple de USDT, dont on peut identifier deux problèmes majeurs :

-

USDT joue un rôle de pont entre la chaîne et hors chaîne, mais son émission et son rachat ne peuvent passer que par Tether Limited, créant ainsi une contrainte de liquidité ;

-

Bien que Tether affirme garantir chaque USDT à hauteur de 1:1 en monnaie fiduciaire, les revenus générés reviennent entièrement à Tether, sans être partagés avec les détenteurs. En cas de problème, ce sont pourtant les détenteurs qui en subissent les conséquences, ce qui crée un déséquilibre entre droits et responsabilités.

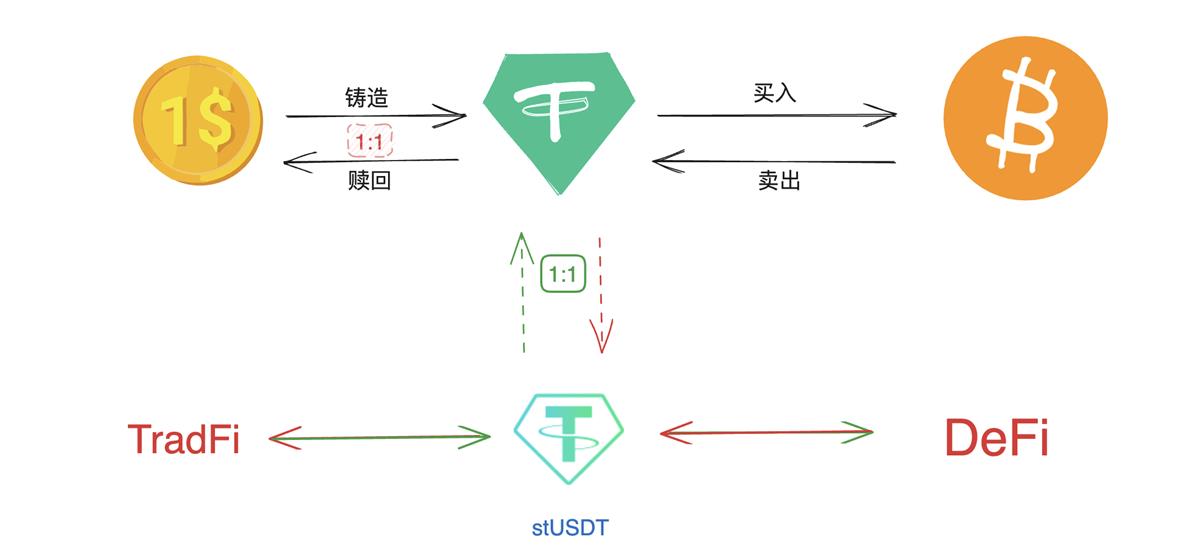

L’émission de stUSDT intervient précisément sur la question de la liquidité. En élargissant les cas d’usage de USDT, elle utilise des contrats intelligents pour maintenir un ratio de garantie strictement 1:1. Le jeton stUSDT est un certificat RWA obtenu par mise en gage de USDT, géré par un contrat sur la chaîne et un DAO RWA, assurant à la fois efficacité et sécurité des fonds, sans nécessiter d’intervention manuelle pour percevoir les收益. Grâce au mécanisme Rebase, les收益 sont automatiquement rééquilibrés, permettant en théorie de maintenir une stabilité de valeur.

Toutefois, il convient de noter que les mécanismes Rebase ont échoué lors des précédentes tentatives de stablecoins algorithmiques face aux crises de ruée vers la sortie. En effet, aucune équipe émettrice de stablecoin algorithmique n’a pu rivaliser en liquidité avec Ethereum ou USDT. Même si stUSDT bénéficie du soutien des actifs du réseau TRON, sa robustesse devra être testée par la volatilité du marché.

Une analyse macroscopique montre que le fonctionnement de stUSDT corrige le déséquilibre entre émission de USDT et génération de收益. Dans le modèle traditionnel, toute entrée ou sortie de dollars vers les cryptomonnaies passe par Tether Limited.

Or, Tether garantit la convertibilité, ce qui constitue sa véritable source de收益. L’apparition de stUSDT modifie partiellement cette donne. Son fonctionnement peut être décomposé en quatre étapes :

• L’utilisateur met en gage USDT pour obtenir stUSDT ;

• stUSDT gère les actifs via un contrat intelligent et effectue des investissements externes pour générer des收益 ;

• Les收益 sont distribués automatiquement via le contrat intelligent et le mécanisme Rebase, augmentant directement le solde en stUSDT sans action manuelle ;

• L’utilisateur peut convertir stUSDT en USDT.

Dès son lancement, plus de 22 millions de USDT ont été misés par les utilisateurs sur la plateforme stUSDT, prouvant ainsi la viabilité du protocole. En substance, stUSDT agit comme un module complémentaire corrigant les lacunes de USDT :

-

Beaucoup dans le Web3 n’aiment pas ou ne peuvent pas détenir de dollars ou autres actifs fiduciaires. stUSDT permet d’accéder indirectement aux收益 en dollars sans ouvrir de compte ;

-

L’utilisation de USDT est aujourd’hui limitée, et la majorité des收益 revient à Tether ou aux market makers OTC. Les petits investisseurs manquent d’opportunités RWA autour de USDT, et la liquidité est freinée. stUSDT maintient son ancrage sur USDT tout en pouvant investir aussi bien sur la chaîne qu’hors chaîne. Par exemple, avec des收益 élevés sur les obligations américaines, stUSDT pourrait organiser des participations collectives, élargissant ainsi les perspectives et la polyvalence.

Grâce à une gestion rigoureuse des risques et des mécanismes opérationnels, stUSDT dissocie risque et收益.

Outre les contrats intelligents et le mécanisme Rebase, la gestion quotidienne de stUSDT sera progressivement transférée à un DAO RWA, géré initialement par JustLend DAO.

Le mécanisme de détention indirecte de stUSDT offre également une meilleure conformité. Théoriquement, détenir stUSDT équivaut à un contrat d’échange avec USDT, convertible à tout moment. Mais via USDT, les détenteurs de stUSDT accèdent à davantage d’opportunités d’investissement. Les décisions et investissements relèvent du DAO RWA, non des détenteurs individuels. En cas de risque, appuyé par la liquidité colossale de milliards de USDT sur TRON, la conversion immédiate en USDT est possible.

Chercher un nouveau moteur de收益 pour USDT

Revenons au cœur du DeFi : chaque cycle haussier s’est accompagné d’un moteur d’innovation. Pendant l’été DeFi 2020, ce moteur fut le minage de liquidité, qui, en lançant continuellement de nouveaux pools, a amplifié les rendements et conduit à une capitalisation crypto de 2 000 milliards de dollars.

Mais ce mécanisme manque clairement de durabilité : il repose essentiellement sur la réutilisation des fonds existants, sans créer de véritables nouveaux scénarios, ce qui le rend insoutenable à long terme. À l’inverse, la finance traditionnelle connaît des périodes de transition plus stables. Le marché boursier américain, par exemple, peut offrir des收益 sur plusieurs années, et les obligations américaines garantissent des收益 stables supérieurs à 5 %.

On peut donc anticiper que le prochain cycle haussier partagera cette caractéristique — des收益 plus stables et durables, et que les produits LSD (staking liquide) et RWA seront les mieux adaptés. En réalité, le LSD peut être inclus dans le cadre RWA : sous la gouvernance du DAO RWA, les fonds pourraient être alloués au marché LSD. Certes, le risque du LSD Ethereum est déjà faible, mais il reste supérieur à celui des obligations américaines, les actifs sur chaîne étant toujours sujets à forte volatilité.

Résumant les paradigmes RWA actuels, on doit toujours répondre à deux questions : d’où viennent les收益, et comment maîtriser les risques ? En s’inspirant des principaux protocoles RWA natifs, on peut identifier quatre paradigmes :

•Premier paradigme : Tokenisation immobilière — RealT

•Deuxième paradigme : Prêts non pleinement garantis — Maple

•Troisième paradigme : Actifs réels NFTisés — Centrifuge

•Quatrième paradigme : Titrisation — ERC-3525

Le fonctionnement de stUSDT peut intégrer tous ces paradigmes. Sous le régime du DAO RWA, un Conseil consultatif (Conseil d’investissement RWA) supervisera la gestion quotidienne, composé d’experts issus à la fois de TradFi et DeFi. Leur expertise renforcera la gouvernance, combinant les mécanismes traditionnels d’investissement pour saisir les opportunités des deux mondes et améliorer la résilience du protocole.

En parallèle de l’implication d’investisseurs traditionnels, les contrats intelligents et la gouvernance DAO offriront une flexibilité accrue. Après génération de收益, le DAO RWA assurera la divulgation des données et, via les contrats intelligents, partagera automatiquement les收益, mettant fin à l’opacité des boîtes noires des investissements traditionnels.

Dans l’univers de la chaîne, stUSDT pourra tirer parti des nombreuses opportunités de l’écosystème TRON. Prenez Sunswap : SunSwap V3, grâce à sa technologie de regroupement de liquidité, améliore l’efficacité du capital. Les utilisateurs ajoutent de la liquidité en choisissant un couple de jetons, un niveau de frais et une plage de prix, bénéficiant d’une personnalisation accrue. Ainsi, les fournisseurs de liquidité (LP) contrôlent précisément la répartition de leurs fonds, optimisant leur activité de market making. Toutefois, risque et收益 vont de pair : plus la personnalisation est poussée, plus les LP doivent soigneusement évaluer les risques du marché pour éviter les pertes.

Si le DAO RWA juge l’opération rentable, il pourra participer au market making sur SunSwap V3. Grâce à la gouvernance DAO, l’ajout de liquidité devient plus flexible, entièrement traçable sur la chaîne, et permet un retrait rapide en cas de situation imprévue.

En essence, la garantie derrière stUSDT n’est pas celle de Tether, mais le consensus autour du TRC-20 sur le réseau TRON, un consensus assuré par le DAO et les contrats intelligents, exécuté directement sur la chaîne.

Dès son lancement, stUSDT a commencé à générer des Rewards (incitations), avec des instantanés en temps réel détaillant l’utilisation des fonds. Par exemple, le 3 juillet, les frais bancaires s’élevaient à 22 296,75 $, le profit journalier à 2 403,43 $, et le montant Rebase à 2 163,09 $.

Le vent RWA souffle depuis 2017, mais ce n’est que maintenant qu’il devient réellement praticable à grande échelle. Partant du stablecoin dominant, stUSDT va au-delà du simple staking, cherchant à maximiser sa liquidité tout en créant davantage de cas d’usage, afin de découvrir les收益 Alpha et Beta pour ses détenteurs.

Revenant aux deux problèmes initiaux des RWA, stUSDT réussit d’une part à franchir la frontière entre DeFi et finance traditionnelle, permettant un flux fluide des收益 entre les deux sphères ; d’autre part, l’acquisition de stUSDT ne comporte aucune barrière d’entrée, conservant ainsi le principe d’accès sans permission.

La blockchain TRON, d’une capitalisation de plusieurs milliards, repose principalement sur des dizaines de milliards de USDT, fonctionnant sur la promesse de financement de Tether. stUSDT, en tant qu’actif de re-staking de USDT, s’appuie entièrement sur USDT. S’appuyant sur le consensus mondial autour du TRC-20, stUSDT pourrait devenir un challenger majeur dans la narration actuelle des RWA.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News

![Analyse approfondie de Trade[XYZ] : comment 92 marchés et 98 % du volume de trading HIP-3 ont-ils été établis ?](https://upload.techflowpost.com/upload/images/20260716/20260716061117965147.jpeg?x-oss-process=image/resize,p_50/quality,q_80)