Perspectives pour la deuxième moitié de 2023 : plateformes de gestion des risques, CeFi+DeFi, annotation décentralisée de données...

TechFlow SélectionTechFlow Sélection

Perspectives pour la deuxième moitié de 2023 : plateformes de gestion des risques, CeFi+DeFi, annotation décentralisée de données...

Par rapport à l'année dernière, le marché est globalement plus calme, avec peu de nouvelles directions, en attente de nouveaux récits ou de projets de qualité à concrétiser.

Rédaction : Zixi.eth

Petit bilan semestriel, réflexions et quelques opportunités que je perçois personnellement (points de vue strictement personnels, ne reflétant pas ceux d'une organisation) :

Investissements 2022 : Questn, Blocksec, Footprint, Xterio, Solv Protocol, Swords and Dungeon, Chainbase.

Investissements 2023 : plateforme de gestion des risques (Almanak), plateforme de produits dérivés CeFi+DeFi (Gravity), annotation de données décentralisée (QuestLab).

Évolutions du secteur

1. La régulation en Amérique du Nord devient de plus en plus stricte, tandis qu'Hong Kong adopte une position de plus en plus ouverte envers les crypto-monnaies. On observe clairement un transfert géopolitique vers l'Est, et les investisseurs nord-américains commencent nettement à accepter et financer des équipes issues de l'Asie-Pacifique.

2. Peu de nouvelles narratives émergent ; les projets actuels tournent principalement autour de ZK (natif web3) et de l’IA (natif web2).

3. Des capitaux issus de Wall Street comme Citadel, Fidelity ou Sequoia lancent leur propre exchange régulé EDX, marquant le début d'une modularisation des marchés financiers.

4. Des institutions telles que BlackRock et Fidelity ont commencé à déposer des demandes pour des ETF Bitcoin/crypto, ce qui constitue une raison majeure du récent rebond du marché.

Situation du marché

1. Bien que le BTC remonte vers les 30 000 USD, comparé à l'année dernière, le marché reste globalement plus calme, avec peu de nouvelles directions (ZK/IA), en attente de nouvelles narrations ou de projets de qualité concrètement déployés.

2. Le principal conflit a changé. Entre 2020 et 2021, la difficulté était l'absence d'infrastructures de qualité capables de supporter des applications ; désormais, il s'agit plutôt de l'absence d'une direction claire permettant d'intégrer efficacement les utilisateurs web2 au web3.

3. En matière d'infrastructures crypto, les L2 et les blockchains modulaires restent populaires, les gros capitaux continuent d'investir massivement, avec des solutions déjà opérationnelles offrant une excellente expérience utilisateur.

4. Pour l’intégration des utilisateurs, le jeu reste le principal vecteur, mais on voit apparaître des approches ciblées visant à convertir des utilisateurs web2 dans des niches spécifiques vers le web3. Nous avons déjà commencé à investir dans cette direction (Questn, Xterio, Swords, Questlab).

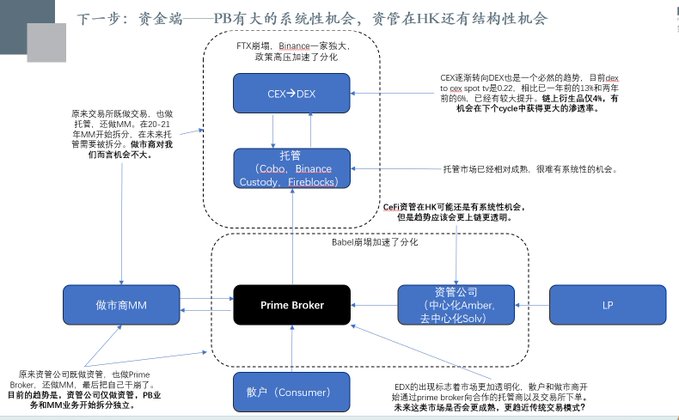

5. Concernant l’intégration des développeurs, aucune nouvelle dynamique n’est apparue : le nombre de nouveaux clients est faible, leur taux de pérennisation diminue. Toutefois, la logique sous-jacente reste valable, et cela mérite toujours d’être exploré (Chainbase). 6. En matière d’intégration des capitaux, suite à la chute de FTX, aux pressions réglementaires contre Binance et au lancement d’EDX, de grandes opportunités pourraient émerger sur les DEX, la gestion d’actifs et les services de Prime Brokerage (PB). Ces domaines méritent une attention particulière en deuxième partie d’année (Solv, Gravity).

Bilan et réflexions du premier semestre

1. Trois deals réalisés au premier semestre pour un total supérieur à 4 millions USD, un volume en baisse par rapport à l’année précédente tant en nombre qu’en montant. Cela s’explique d’une part par notre prudence accrue, d’autre part par la raréfaction des nouvelles narrations et des équipes de très haut niveau adaptées à notre stratégie d’investissement.

2. Notre style d’investissement commence à évoluer. L’an dernier, nos choix étaient globalement plus conservateurs — de Blocksec à Almanak, nous privilégions les projets orientés développeurs ou profil bas. Cette approche était justifiée en pleine période baissière. Mais désormais, avec la fin progressive de la hausse des taux, le rebond du Bitcoin vers 30 000 USD et les mouvements importants des grandes institutions côté liquidités, nous devons commencer à cibler des projets à fort potentiel de croissance côté utilisateurs et finance.

Axes prioritaires pour le second semestre

1. Les infrastructures crypto méritent toujours attention, mais ne doivent plus être le cœur de la stratégie.

2. Il faut se concentrer particulièrement sur le volet financier : l’émergence d’EDX va progressivement faire évoluer les modèles de trading vers des schémas traditionnels, créant ainsi des opportunités systémiques pour les Prime Brokers, ainsi que des opportunités structurelles liées à la gestion d’actifs CeFi à Hong Kong.

3. Le volet utilisateur doit aussi être suivi attentivement : nous devons évaluer si les approches actuelles — généralistes centrées sur le jeu ou ciblées vers des segments spécifiques — sont pertinentes. Si des équipes adéquates émergent, elles doivent faire l’objet d’un intérêt prioritaire.

4. La logique d’investissement côté développeurs reste valide. Même si le rythme de conversion est plus lent que prévu, car il n’y a pas encore suffisamment d’utilisateurs pour soutenir de nouveaux projets. Globalement, ces projets tendront vers une croissance stable et présentent un risque relativement faible.

L’apparition d’EDX signifie que le trading crypto va progressivement s’aligner sur les modèles traditionnels des bourses : les institutions, les market makers et les particuliers passeront leurs ordres via des Prime Brokers auprès de dépositaires détenant les fonds des exchanges.

Par ailleurs, aujourd’hui même, l’autorité monétaire de Singapour (MAS) a exigé que les exchanges confient la garde de leurs fonds à des tiers agréés. Par conséquent, je reste optimiste à long terme sur les Prime Brokers, la finance CeFi à Hong Kong et les exchanges de produits dérivés sur chaîne.

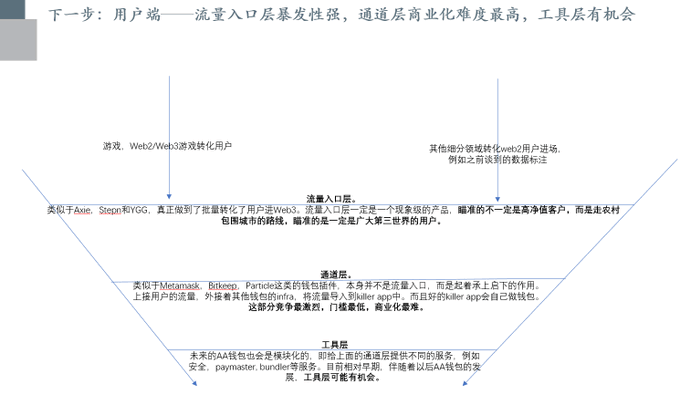

Les stratégies orientées utilisateurs peuvent être divisées en trois grandes catégories : couche d’entrée (Axie, Stepn, etc.), couche canal (portefeuilles variés) et couche outils (infrastructures AA en mode service). La couche d’entrée présente un fort potentiel explosif, notamment via des jeux généralistes ou des conversions sectorielles (prioritairement vers les pays émergents). La couche canal rencontre les plus grandes difficultés commerciales. Dans un contexte où cette couche est saturée, la couche outils dispose d’un réel potentiel pour émerger.

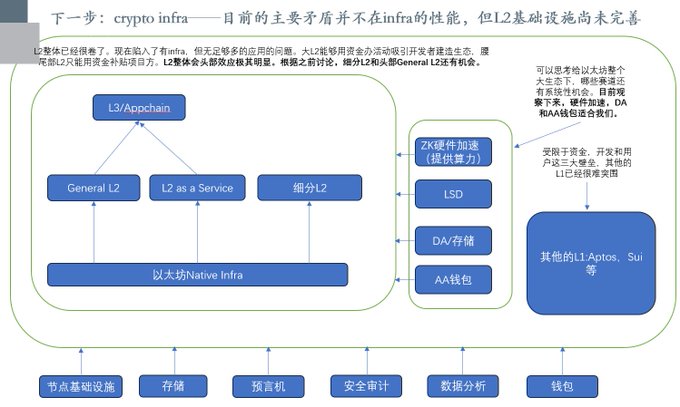

À mon sens, la situation actuelle des infrastructures crypto est inconfortable. Le problème central n’est plus l’absence d’infrastructures solides pour supporter une base massive d’utilisateurs, mais plutôt l’absence totale d’offres attractives incitant les gens à entrer dans l’écosystème. Néanmoins, j’y vois encore des opportunités structurelles : les L2 verticaux, l’accélération matérielle ZK (notamment utile aussi pour les grands groupes web2), les portefeuilles AA (et leurs infrastructures associées), ainsi que la disponibilité des données (DA).

Le marché primaire devient de plus en plus ennuyeux. Disons-le franchement : la révolution n’est pas encore accomplie, il faut continuer à travailler. J’espère que les équipes que j’ai soutenues (et certaines autres que je n’ai pas financées mais que j’apprécie aussi) livreront des résultats convaincants en 2024-2025, redonnant de la chaleur à l’industrie et de la confiance à tous.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News