MakerDAO sous l'angle monétaire : comprendre la signification de l'introduction d'actifs obligataires américains par MakerDAO

TechFlow SélectionTechFlow Sélection

MakerDAO sous l'angle monétaire : comprendre la signification de l'introduction d'actifs obligataires américains par MakerDAO

Cet article partira de la perspective monétaire pour explorer et comprendre avec vous la signification derrière l'introduction d'actifs liés aux obligations américaines par MakerDAO.

Rédaction : DrSamo (Twitter : @BirkSamo), BoCai BoCai ! (Twitter : @wzxznl)

En tant que leader du monde DeFi (finance décentralisée), MakerDAO a toujours eu un grand intérêt pour les obligations américaines. Depuis que MakerDAO a officiellement intégré les actifs du monde réel (RWA) à sa stratégie en 2020, il a accumulé près de 1,2 milliard de dollars d'obligations américaines. Pourquoi un protocole DeFi, issu du monde décentralisé, introduit-il des actifs du monde réel ? Quels sont les objectifs derrière cette décision ? Créer du DAI (le jeton émis par MakerDAO) après avoir acquis des obligations américaines revient-il au même que la création monétaire par la Réserve fédérale ?

Pour répondre à ces questions, nous devons commencer par examiner l'essence même de la monnaie.

Cet article partira de la nature de la monnaie, abordera la structure binaire banque centrale-banques commerciales, puis appliquera ce cadre à la structure du bilan de MakerDAO afin d’explorer et comprendre le sens profond de l’introduction des obligations américaines par MakerDAO.

Qu'est-ce que la monnaie ? Quelle est son essence ?

Une expression très répandue affirme que « l’essence de la monnaie est le crédit ». Cependant, beaucoup connaissent cette affirmation sans en comprendre pleinement le fondement. Sur la question de savoir ce qu’est la monnaie, je souhaite citer une phrase tirée de l’ouvrage Monnaie, pouvoir et être humain du professeur Zhai Dongsheng : « La monnaie est un système de coopération sociale et un bien public constitué de trois éléments fondamentaux. »

Une unité abstraite de valeur soutenue par la loi nationale :

La monnaie, en tant qu'unité abstraite de valeur, tire sa valeur non pas de sa substance physique (par exemple, le coût de fabrication d’un billet est bien inférieur à sa valeur nominale), mais de la confiance que les individus lui accordent. Cette confiance repose largement sur le soutien et la garantie apportés par la loi nationale.

Premièrement, la loi nationale définit le statut légal de la monnaie. Dans la plupart des pays, la législation établit que la monnaie nationale est le seul moyen de paiement légal. Cela signifie que si vous utilisez un billet émis par l’État pour acheter un bien ou un service, le vendeur est tenu de l’accepter.

Deuxièmement, la loi nationale protège la crédibilité de la monnaie. Dans la plupart des pays, la banque centrale ou une institution similaire a la responsabilité de maintenir la stabilité monétaire, notamment en contrôlant l’inflation et en évitant les crises économiques graves. Ces efforts contribuent à préserver la confiance dans la monnaie et rassurent les détenteurs quant à sa sécurité.

Enfin, la loi nationale accorde à la monnaie un statut particulier : seules les institutions publiques ont le droit d’émettre de la monnaie, tandis que toute fabrication ou reproduction non autorisée est considérée comme illégale.

Ainsi, lorsqu’on dit que la monnaie est une unité abstraite de valeur soutenue par la loi nationale, on insiste sur son statut légal et sur la manière dont ce statut contribue à maintenir sa valeur et sa crédibilité.

Un système comptable permettant de suivre et d’enregistrer les soldes de crédit ou de dette entre membres d’une société :

Dans les anciens systèmes commerciaux, en l’absence de monnaie, comment les échanges étaient-ils réalisés ? Par exemple, via le troc : je te donne un poulet, tu me donnes un sac de riz.

Ce mode d’échange présente toutefois plusieurs inconvénients évidents. Premièrement, il faut trouver un partenaire ayant des besoins mutuels — ce qu’on appelle la **« double coïncidence des besoins (Coincidence of Wants) »** — ce qui s’avère souvent difficile. Deuxièmement, il faut déterminer un taux d’échange : combien de sacs de riz vaut un poulet ? Une question complexe.

Pour résoudre ces problèmes, l’humanité a inventé la monnaie. **La monnaie peut être vue comme un système comptable facilitant le suivi et l’enregistrement des crédits ou dettes.** Par exemple, si tu me rends un service aujourd’hui, tu n’exigeras peut-être pas immédiatement une contrepartie. À la place, je pourrais te remettre un reçu de dette, c’est-à-dire de la monnaie, attestant que je te dois quelque chose. Plus tard, tu pourras utiliser ce reçu pour obtenir un service équivalent de ma part, ou le transmettre à une tierce personne disposée à l’accepter.

En résumé, la monnaie est un système comptable permettant aux membres d’une société de suivre leurs relations de crédit ou de dette. Elle simplifie les transactions, facilite la mesure et le transfert de la valeur.

Un symbole normalisé (Token) permettant au créancier de transférer une relation de dette spécifique à un tiers :

Pour comprendre que la monnaie est un symbole normalisé représentant le transfert d'une relation de dette, prenons un exemple simple.

Imagine une petite île où chacun peut cultiver des céréales, pêcher ou produire divers biens. Si tu m’aides aujourd’hui à cultiver mes champs, je te devrai un service, par exemple pêcher pour toi plus tard. Mais gérer ces dettes individuelles serait fastidieux, car il faudrait se souvenir de qui doit quoi, et quand.

Pour y remédier, on peut introduire un symbole normalisé (Token) représentant cette dette — c’est la monnaie. Par exemple, je peux te donner une coquille symbolisant ma dette. Tu pourras l’utiliser plus tard pour réclamer mon aide, ou la donner à quelqu’un d’autre qui pourra à son tour exiger un service de moi. Ainsi, la coquille devient un symbole standardisé permettant de transférer une relation de dette à un tiers.

Dans la société moderne, la monnaie fonctionne selon le même principe. Posséder un billet de 100 dollars signifie détenir un droit de créance (du point de vue de la banque centrale, la monnaie est une dette) qui vous permet d’obtenir des biens ou services d’une valeur équivalente. Vous pouvez aussi céder ce billet à autrui, transférant ainsi votre créance.

En somme, la monnaie est un symbole normalisé de dette, qui permet une gestion et un transfert plus efficaces des relations de créance. Comprendre que « l’essence de la monnaie est le crédit » revient à voir la monnaie comme une dette transférable, ou un crédit négociable. La valeur de la monnaie moderne ne vient donc pas de sa matière, mais d’un consensus social et de la confiance accordée à son émetteur (comme une banque centrale). En approfondissant le processus de création monétaire, cette idée devient encore plus claire.

Comment la monnaie est-elle créée ?

Les types de monnaie : monnaie de base et monnaie fiduciaire

La monnaie se divise généralement en deux catégories : la monnaie de base (Base money) et la monnaie fiduciaire (Credit Money) :

La monnaie de base, également appelée monnaie centrale, est émise directement par la banque centrale et possède une capacité de paiement finale. Elle inclut les pièces et billets utilisés quotidiennement, ainsi que les réserves des banques commerciales détenues auprès de la banque centrale. Sa valeur repose principalement sur le soutien de la loi et la confiance sociale. En raison de son caractère définitif, elle constitue la base de l’offre monétaire. Toutefois, dans la société moderne, la majorité de la masse monétaire est constituée de monnaie fiduciaire.

La monnaie fiduciaire est principalement créée par les banques commerciales via leurs activités de prêt et de dépôt. Lorsqu’une banque accorde un prêt à un client, elle crée en réalité une nouvelle monnaie.

Dans le système monétaire moderne, la grande majorité de la monnaie en circulation est de la monnaie fiduciaire. Autrement dit, la quasi-totalité de la monnaie existante est créée par les banques commerciales, non par la banque centrale. Ce processus, connu sous le nom d’« effet multiplicateur monétaire », consiste pour les banques commerciales à prêter une partie des dépôts reçus, générant ainsi de nouvelles sommes.

Par exemple, lorsqu’une personne dépose 1 000 dollars dans une banque commerciale, avec un taux de réserve obligatoire de 10 %, la banque doit conserver 100 dollars en réserve et peut prêter les 900 dollars restants. Lorsque ces 900 dollars sont à leur tour déposés dans une autre banque, celle-ci conserve 90 dollars et prête 810 dollars. Ce processus se répète, créant à chaque étape de la nouvelle monnaie.

Dans ce modèle, bien que chaque banque crée de la monnaie via ses prêts, le montant total reste limité, car le volume des prêts diminue progressivement à chaque cycle. Cela signifie que, bien que les banques commerciales puissent créer de la monnaie, leur capacité est limitée par la politique monétaire de la banque centrale et des cadres réglementaires internationaux comme les accords de Bâle.

La structure binaire banque centrale - banques commerciales

Dans le système monétaire moderne, la banque centrale et les banques commerciales forment une structure binaire visant à équilibrer l’émission et la circulation de la monnaie.

La banque centrale joue un rôle crucial. Elle fixe et met en œuvre la politique monétaire, contrôle l’offre de monnaie de base, régule les taux d’intérêt et veille à la stabilité financière. Elle influence l’offre monétaire par des opérations dites « sur le marché ouvert », telles que l’achat ou la vente d’obligations gouvernementales.

Lorsque la banque centrale achète des obligations, elle injecte de la monnaie de base dans le système, augmentant ainsi l’offre monétaire. À l’inverse, en vendant des obligations, elle retire de la monnaie de base, réduisant l’offre. Elle fixe également le taux de réserve obligatoire, c’est-à-dire la proportion des dépôts que les banques doivent conserver en réserve, influant ainsi sur la capacité des banques commerciales à créer de la monnaie.

Les banques commerciales sont la principale source de création monétaire. Elles acceptent des dépôts et accordent des prêts. Lorsqu’une banque accorde un prêt, elle crée effectivement de la nouvelle monnaie, car le montant du prêt est ajouté au compte du débiteur, augmentant ainsi l’offre monétaire dans l’économie. Toutefois, cette capacité est encadrée par la politique monétaire de la banque centrale et des régulations internationales comme les accords de Bâle.

Cette structure binaire assure à la fois flexibilité et stabilité. La banque centrale, en ajustant sa politique, contrôle l’offre de monnaie de base, influence les taux d’intérêt et atténue les risques d’inflation ou de déflation. Les banques commerciales, par leurs prêts, adaptent l’offre de monnaie fiduciaire aux besoins de financement de l’économie. En outre, les limites imposées à leur pouvoir de création monétaire empêchent une expansion excessive susceptible de provoquer inflation ou bulles spéculatives.

Le processus de création monétaire

Pour mieux visualiser la création monétaire, le bilan comptable est un excellent outil. Observer les changements dans le bilan offre une vision approfondie des comportements financiers (les schémas ci-dessous sont des modèles simplifiés).

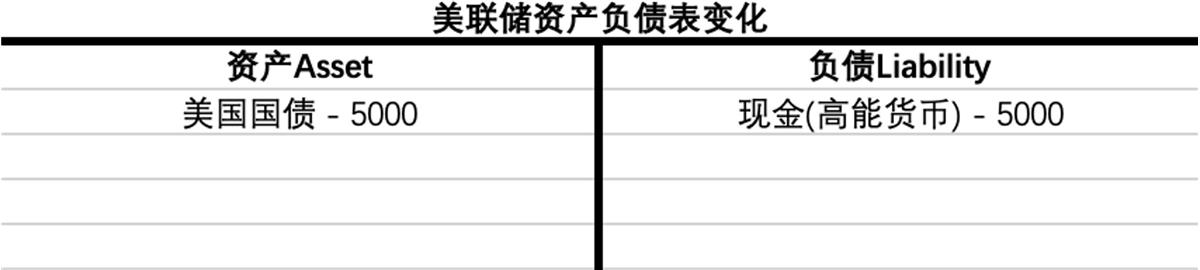

Création monétaire par la banque centrale : Prenons la Réserve fédérale américaine (Fed). Elle crée généralement des dollars via des opérations sur le marché ouvert (Open Market Operations), c’est-à-dire en achetant des actifs (comme des obligations d’État) auprès d’acteurs du marché. Le dollar est alors « créé de toutes pièces ». Pendant la pandémie, la Fed a massivement acheté des actifs, « inondant » le marché de dollars.

Supposons que la Fed achète pour 5 000 dollars d’obligations auprès d’une banque commerciale. Le bilan change ainsi :

Lorsque la Fed achète 5 000 dollars d’obligations, son bilan voit apparaître 5 000 dollars d’actifs (obligations) et 5 000 dollars de passifs (monnaie de base). Cette monnaie de base est ainsi « créée de toutes pièces », augmentant la liquidité disponible sur le marché.

Ce processus fait croître le bilan de la Fed, ce qu’on appelle « assouplissement quantitatif » (ou « expansion du bilan »). À l’inverse, lorsqu’elle vend des actifs, elle « détruit » de la monnaie, réduisant son bilan et l’offre monétaire — c’est le « retrait monétaire » (ou « réduction du bilan »).

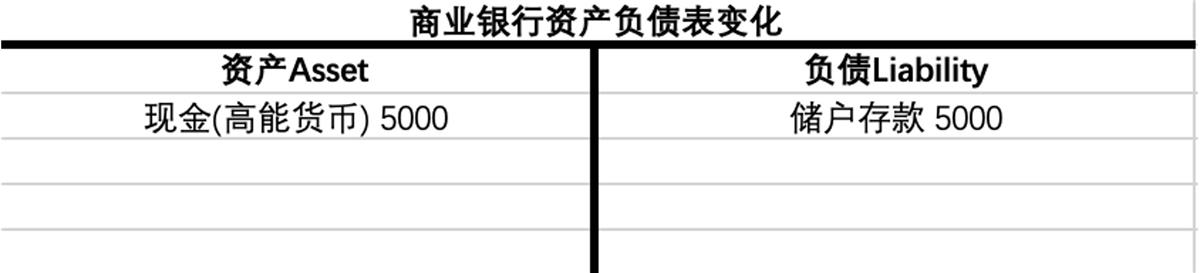

Création monétaire par les banques commerciales : Pour les banques commerciales, la création monétaire se fait par le biais des prêts. Supposons qu’un client dépose 5 000 dollars. Ce montant est un actif pour le client, mais un passif pour la banque, car elle doit payer des intérêts.

La banque ne garde pas simplement ce dépôt. Pour générer des profits, elle accorde des prêts à un taux d’intérêt supérieur, réalisant une marge. Lorsqu’elle octroie un prêt de 5 000 dollars, aucun transfert physique d’argent n’a lieu. Elle ajoute simplement un nouvel actif (prêt) et un nouveau passif (dépôt) à son bilan. C’est ainsi que naît de la nouvelle monnaie (tout en conservant une réserve obligatoire auprès de la banque centrale). La majorité des dépôts bancaires sont ainsi créés par les banques elles-mêmes. Cette monnaie est appelée monnaie fiduciaire, et représente la plus grande part de la monnaie en circulation.

Ce processus peut se répéter indéfiniment, créant à chaque cycle de la nouvelle monnaie. Bien que la monnaie de base initiale soit de 5 000 dollars, l’activité bancaire peut faire croître l’offre monétaire bien au-delà, grâce à l’effet multiplicateur. Avec un taux de réserve de 10 %, les 5 000 dollars peuvent générer jusqu’à 50 000 dollars de dépôts (5 000 ÷ 10 %), soit une multiplication par 10.

Toutefois, cette création n’est pas illimitée. Elle est contrainte par le taux de réserve et la réglementation financière. En cas de retraits massifs (panique bancaire) ou de défauts de remboursement, la banque peut rencontrer des difficultés de liquidité, voire faire faillite. Ainsi, bien que les banques commerciales puissent créer de la monnaie, cette capacité n’est ni infinie ni sans risque.

On constate donc que les banques commerciales « créent de la monnaie » ex nihilo, mais que la quantité de monnaie disponible en espèces (monnaie de base) est bien inférieure à la monnaie fiduciaire créée — un peu comme un jeu de « dix bouteilles pour neuf couvercles ». C’est pourquoi aucune banque honnête ne résiste à une panique bancaire.

Avant la maturité du système monétaire fiduciaire, les États pouvaient imprimer de la monnaie à volonté. Le système actuel lie l’émission monétaire à la dette souveraine : chaque unité de monnaie de base est adossée à une obligation d’État, qui porte intérêt. Cela rend la création monétaire coûteuse, limitant théoriquement les excès d’émission.

Toutefois, lorsque la Fed achète des obligations pour créer de la monnaie, on peut se demander : si le Trésor américain émet continuellement de nouvelles dettes pour rembourser les anciennes, et que la Fed paie des intérêts avec de nouveaux dollars, cela ne revient-il pas à permettre à l’État d’imprimer autant d’argent qu’il le souhaite ?

Le système monétaire moderne instaure en réalité un mécanisme de séparation des pouvoirs : le Trésor américain peut émettre de la dette, mais ne peut pas imprimer de l’argent ; la Fed peut imprimer de l’argent, mais ne peut pas en disposer librement. Le Trésor doit emprunter au taux du marché, et une surexploitation entraîne une hausse du coût de l’emprunt. De plus, une limite légale de dette existe.

Cette limite, fixée par le Congrès, encadre le montant total que le gouvernement peut emprunter. Lorsqu’elle est atteinte, le Trésor ne peut plus émettre de nouvelles obligations, forçant le gouvernement à réduire ses dépenses ou augmenter ses recettes. Sans solution, cela pourrait conduire à un défaut technique sur la dette américaine, avec des conséquences graves pour l’économie mondiale.

Comprendre la création monétaire par la banque centrale et les banques commerciales montre que le système moderne comporte des dispositifs destinés à limiter l’excès d’émission par l’État. En pratique, toutefois, le recours constant à l’endettement pour contourner les coûts persiste. Historiquement, chaque fois que les États-Unis ont atteint la limite de dette, celle-ci a été relevée au dernier moment.

Au fond, le système monétaire moderne ressemble à un jeu de « passer la balle ». La dette doit payer des intérêts. Que faire si elle ne peut pas être remboursée ? Continuer à imprimer pour payer les intérêts et dépenser davantage. Pour un petit pays comme le Venezuela, cette stratégie entraîne une dévaluation de la monnaie et ne résout pas les dettes en devises étrangères.

Mais si votre monnaie est la plus forte au monde, et que personne ne vous impose de sanction pour ce jeu d’endettement perpétuel, alors « emprunter, c’est jouir », et « jouir, c’est emprunter ». On comprend alors que l’ancre ultime du système monétaire moderne est la dette, qui n’est autre qu’une forme de crédit. C’est ainsi qu’on approfondit la compréhension de la phrase « l’essence de la monnaie est le crédit ».

MakerDAO a-t-il la capacité de créer de la monnaie ?

Présentation de MakerDAO

MakerDAO est un projet basé sur la blockchain Ethereum, combinant stablecoin sur-collatéralisé, prêt, épargne, et gouvernance collective. Son cœur est le protocole Maker, aussi appelé système DAI multi-collatéral, permettant aux utilisateurs de générer le stablecoin décentralisé DAI en utilisant des actifs approuvés comme garantie — par exemple, mettre en garantie 10 000 dollars d’ETH pour générer 6 500 dollars de DAI.

En 2022, MakerDAO a adopté une proposition visant à utiliser les fonds du module de stabilité de parité (PSM) pour acheter des obligations américaines[1]. Cette décision est stratégique pour MakerDAO.

Présentons brièvement le PSM (Peg Stability Module), un composant essentiel de MakerDAO. Son rôle principal est d’aider le DAI à maintenir sa parité 1:1 avec le dollar américain. Lorsque le prix du DAI s’écarte de 1 dollar, le PSM ajuste automatiquement l’offre pour ramener le prix à l’équilibre.

Concrètement, lorsque le DAI dépasse 1 dollar, des arbitragistes peuvent échanger 1 USDC contre 1 DAI via le PSM, puis revendre le DAI au-dessus de 1 dollar pour réaliser un profit. Inversement, lorsque le DAI est inférieur à 1 dollar, les utilisateurs peuvent échanger 1 DAI contre 1 USDC via le PSM, réduisant ainsi l’offre de DAI et faisant remonter son prix. Ce mécanisme utilise les forces du marché pour stabiliser automatiquement le prix du DAI.

En examinant le bilan de MakerDAO en 2022, on observe que les actifs du PSM représentent plus de la moitié des actifs totaux, presque entièrement en USDC, une stablecoin centralisée. Cela signifie que le DAI est, dans une certaine mesure, une version habillée de l’USDC.

Cependant, depuis que MakerDAO a commencé à acheter des obligations américaines, on observe un phénomène intéressant : la structure du bilan de MakerDAO (obligations américaines : DAI) ressemble étrangement à celle de la Fed (obligations américaines : monnaie de base).

D’où la question : Est-ce que MakerDAO partage désormais le privilège, auparavant monopolisé par la Fed, de « créer de la monnaie à partir des obligations américaines » ? Que signifie vraiment cet achat d’obligations ?

MakerDAO crée-t-il de la monnaie ?

Réponse directe : non. Alors, où est l’erreur ?

Pour comprendre, clarifions trois concepts :

-

Banque centrale : Représentée par la Fed, elle dispose de la capacité maximale de création monétaire. La monnaie créée est de la monnaie de base.

Dans un modèle simplifié, la Fed peut créer de la monnaie ex nihilo, mais en pratique, cette monnaie ne peut pas entrer directement dans l’économie. Le Trésor peut émettre de la dette, mais pas imprimer d’argent ; la Fed peut imprimer, mais ne peut pas en disposer librement. Ce partage des pouvoirs ancre l’émission monétaire à la dette souveraine, limitant les abus. -

Banques commerciales : Elles ont la capacité de créer de la monnaie via l’expansion du crédit, produisant de la monnaie fiduciaire.

Comme expliqué, un prêt approuvé ne correspond pas à un transfert physique, mais à une augmentation simultanée d’actifs et de passifs sur le bilan. Tant que le ratio de fonds propres est respecté (généralement 8 %), la banque peut créer de la monnaie. -

Émetteurs de stablecoins : Activité simple : recevoir des dollars, émettre 1:1 un stablecoin, assurer la convertibilité.

Circle (USDC), Tether (USDT) n’ont pas de capacité d’expansion du crédit. Ils conservent les dollars des clients et émettent des stablecoins équivalents. MakerDAO suit un modèle similaire, surtout via le PSM, qui permet d’échanger DAI contre USDC 1:1. Si l’USDC est un « billet de monnaie fiduciaire », le DAI du PSM est un « billet de l’USDC ».

Le module PSM est trompeusement liquide en temps normal, offrant un échange fluide entre DAI et USDC. Mais il s’agit fondamentalement d’un « coffre-fort ». S’il y a une ruée générale pour échanger DAI contre USDC, ce coffre peut rapidement se vider.

L’USDC dans ce coffre appartient à MakerDAO, mais ce dernier n’a pas de protocole de prêt ni de capacité d’expansion du crédit. Il ne doit pas prêter cet USDC, mais le garder bloqué, utilisable uniquement pour les échanges 1:1, comme Circle ne doit pas toucher aux dollars de ses clients.

D’où vient l’argent utilisé par MakerDAO pour acheter des obligations américaines ?

Vous ne pouvez pas acheter des obligations américaines avec du DAI. MakerDAO a converti l’USDC de ses réserves (celles de la DAO) en dollars, puis acheté les obligations.

En comprenant le système monétaire fiduciaire moderne (banque centrale - banques commerciales), on voit que le troisième acteur — l’émetteur de stablecoin — crée la monnaie de façon très différente. Contrairement à la banque centrale (création ex nihilo) ou aux banques commerciales (multiplicateur avec ratio de 8 %), l’émetteur de stablecoin a une capacité minime. Il est comme « Nongfu Spring » — nous ne créons pas la monnaie, nous sommes juste des transporteurs.

Bien sûr, si les émetteurs ne faisaient que ça, ils feraient faillite. C’est pourquoi Circle peut convertir une partie des dépôts en obligations américaines à court terme, échangeant de la liquidité contre un meilleur rendement pour couvrir ses frais. MakerDAO fait pareil : remplacer l’USDC sans intérêt par des obligations productrices de revenus, afin de subvenir aux besoins du protocole.

Cela signifie que l’USDC ne peut plus faire face à 100 % de retraits (ce qui était théoriquement possible avant), et que l’ancrage du DAI à l’USDC est affaibli. C’est un échange de liquidité contre profit, mais plutôt un « 100 bouteilles, 99 couvercles » qu’un « dix bouteilles, neuf couvercles ».

Depuis le bilan comptable

Du point de vue du bilan, le DAI est un passif pour MakerDAO, et l’USDC du PSM est un actif. Acheter des obligations revient simplement à remplacer un actif (USDC) par un autre (obligations américaines). C’est une opération normale de gestion d’actifs, sans création ex nihilo de DAI ni expansion du multiplicateur monétaire.

En conclusion, MakerDAO ne partage pas la capacité de création monétaire de la Fed. Créer une monnaie forte comme le dollar est extrêmement difficile. C’était l’objectif initial du BTC : qu’une monnaie décentralisée devienne l’étalon de toute économie, libérant les gens de l’exploitation liée à l’excès d’émission par les États. Même le BTC a encore un long chemin à parcourir. Le DAI, dans sa quête de remplacer le fiat (ou les stablecoins centralisés), a encore beaucoup à accomplir.

Que signifie l’achat d’obligations américaines par MakerDAO ?

Nous avons souligné que lors de l’ajout d’obligations américaines à l’actif, le passif (DAI) n’a pas augmenté — il s’agit seulement d’un remplacement d’actifs.

Mais sous un autre angle, peut-on dire que certains DAI étaient auparavant garantis par de l’USDC, et que désormais, une partie est garantie par des obligations du Trésor américain, bénéficiant ainsi du crédit de l’État américain ?

Oui, ce transfert de garantie est valide, et des cas similaires existent dans le monde réel.

D’autres monnaies fiduciaires adossées au dollar

Historiquement, les petits États ont souvent ancré leur monnaie au dollar pour renforcer sa crédibilité.

- L’Europe après la Seconde Guerre mondiale

Après la guerre, les pays européens, ruinés, manquaient d’or et de crédit. Stabiliser leur monnaie était difficile. Le dollar est alors devenu un pilier de stabilité : les États-Unis détenaient de l’or, les autres pays détenaient des dollars, empruntant ainsi la crédibilité du dollar pour renforcer leurs monnaies fragiles.

Certes, les États-Unis en ont profité : via le plan Marshall, ils ont aidé l’Europe à se redresser, puis ont exigé des intérêts en échange de leurs « billets verts », percevant une taxe de seigneuriage. Mais ils ont aussi fourni un environnement stable, consolidant progressivement la position du dollar comme monnaie mondiale.

Version Web3 : les États-Unis détenant de l’or = MakerDAO sur-collatéralisant ETH pour émettre du DAI ; les pays détenant des dollars = le DAI détenant de l’USDC.

- La Chine après la réforme et l’ouverture

Le rôle de la monnaie diffère entre économie planifiée et de marché. Pendant la transition, la Chine a connu une inflation galopante, rapidement corrigée. Mais le développement économique nécessitait du capital, très rare à l’époque. Comment ancrer la nouvelle RMB ?

La réponse fut d’accumuler des dollars pour renforcer la crédibilité du yuan. En attirant des investissements étrangers (principalement en dollars), la Banque populaire récupérait les devises et émettait des yuans en contrepartie. Après l’entrée dans l’OMC, cette pratique s’est intensifiée, ancrant une grande partie de la nouvelle RMB au dollar. La Banque populaire, en investissant ces dollars en obligations américaines, a indirectement ancré le yuan au crédit américain.

Version Web3 : la RMB émise peut être vue comme un « Wrapped USD », empruntant la crédibilité du dollar.

- Les régimes de change fixes (Hong Kong)

Hong Kong applique un système de change fixe depuis 1983, garantissant 100 % de ses réserves en devises étrangères, maintenant le taux à 7,75–7,85 HKD pour 1 USD. Le HKD est devenu un « billet de monnaie fiduciaire » du dollar, sans être strictement 1:1.

Normalement, la banque centrale n’intervient pas. Trois banques d’émission (HSBC, Bank of China, Standard Chartered) assurent la stabilité par arbitrage. Si le HKD sort de la fourchette, la banque centrale intervient avec ses réserves en dollars.

Version Web3 : les HKD existants (pré-1983) étaient or-étalonnés, comme le DAI émis par sur-collatéralisation ; les opérations d’arbitrage des banques = robots d’arbitrage sur chaîne ; la banque centrale = module PSM de MakerDAO.

Deux formes de garantie monétaire

Ces exemples illustrent deux sources de garantie :

-

La « garantie dure » : devises fortes (dollar), métaux précieux (or).

-

La « garantie molle » : crédit national, moins solide.

Les petites nations utilisent la « garantie dure » pour renforcer la crédibilité de leur monnaie, puis y incorporent progressivement une « garantie molle » pour collecter une taxe de seigneuriage.

Pour un État irresponsable comme le Venezuela, même avec quelques devises fortes, l’hyperinflation annule tout effet. L’endettement extérieur reste insoluble.

Pour un État responsable, la « garantie dure » permet une stabilité durable, avec une intégration progressive du crédit national — comme Rome, qui a progressivement réduit la teneur en argent de ses pièces pendant un siècle.

Le DAI vu comme une monnaie nationale mineure

Si l’USDC et les obligations sont la « garantie dure » externe, quelle est la « garantie molle » du DAI ? C’est la partie émise par sur-collatéralisation — non « molle », mais la seule méthode éprouvée pour un stablecoin décentralisé. C’est un « dur sur dur » : remplacer la dilution monétaire par une règle transparente de réserve complète.

Le problème du sur-collatéralisation est la volatilité des actifs sous-jacents, pouvant entraîner des liquidations massives et des fluctuations du taux de change. L’offre croît lentement. Le « dur sur dur » permet au DAI d’augmenter rapidement son offre via le PSM (100 % de réserve) et d’améliorer sa stabilité.

La croissance rapide grâce au crédit externe est cruciale. L’or a été abandonné en règlement international car sa croissance ne suivait pas la production explosive après la révolution industrielle, causant une déflation. Comme l’inflation, la déflation nuit gravement à l’économie. Pour le DAI, croître avec le marché cryptographique est vital.

Signification de la diversité des réserves

Comprendre ces exemples montre que MakerDAO ne crée pas de monnaie, mais remplace les actifs de son bilan.

-

Ajouter des réserves en USDC : lorsque les dollars réels affluent vers le monde cryptographique via des stablecoins, le DAI peut augmenter rapidement son offre, sans être limité par la lente expansion précédente basée sur l’ETH.

-

Ajouter des obligations américaines : en contournant Circle, le DAI bénéficie directement du crédit du Trésor américain. Si plus d’obligations avaient été détenues lors de la crise d’USDC, l’impact aurait été moindre. La diversité des réserves stabilise le taux de change.

On observe clairement que la part des actifs du monde réel (RWA, comme les obligations américaines) augmente dans les actifs de MakerDAO, réduisant la dépendance aux stablecoins.

Conclusion

Après avoir analysé la question « MakerDAO partage-t-il la capacité de création monétaire de la Fed ? » sous deux angles, on constate que la réponse importe moins que la capacité elle-même. L’achat d’obligations américaines par MakerDAO reflète sa liberté, en tant que « banque centrale du DAI », de modifier la composition de ses actifs. C’est cette capacité de gestion active qui est cruciale.

En réalité, les banques centrales ont toujours cette liberté. En 2008, la Fed a accepté des titres hypothécaires (MBS) dans ses actifs pour sauver la crise des subprimes. La banque du Japon détient même des actions d’entreprises japonaises via des fonds fiduciaires, devenant ainsi le premier actionnaire de nombreuses grandes entreprises.

En résumé, l’achat d’obligations américaines par MakerDAO permet au DAI de diversifier ses actifs supports, de bénéficier de rendements supplémentaires stables, d’augmenter l’élasticité de son offre, et de réduire sa dépendance à l’USDC, limitant ainsi les risques ponctuels. Globalement, cette stratégie favorise son développement. Nous espérons que MakerDAO continuera à progresser dans l’évolution des stablecoins décentralisés.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News