Radpie peut-il copier, voire surpasser les rendements de Penpie ?

TechFlow SélectionTechFlow Sélection

Radpie peut-il copier, voire surpasser les rendements de Penpie ?

Cet article vous présente le mécanisme Radpie, les avantages et inconvénients du produit, son récit (storytelling), ainsi que la manière de participer à l'IDO de la série Magpie.

L'ouverture de l'IDO de Penpie $PNP a vu son prix augmenter jusqu'à 5 fois.

Profitant de l'élan, Magpie a annoncé la poursuite du lancement de Radpie, une « Convex » pour Radiant $RDNT, selon le modèle subDAO.

Dans un contexte porté par plusieurs récits, Radpie peut-il égaler ou dépasser les rendements de PNP ? Ce thread vous présente les mécanismes, avantages et inconvénients du produit, les étiquettes narratives ainsi que les modalités de participation à l'IDO dans l'écosystème Magpie.

A. Mécanisme de Radpie — En résumé, Radpie est à RDNT ce que Convex est à Curve. Détails ci-dessous. Le protocole de prêt multi-chaînes Radiant Capital, associé au concept LayerZero, impose des restrictions sur les incitations à la liquidité : autrement dit, il faut indirectement verrouiller une certaine quantité de RDNT pour bénéficier des récompenses minières.

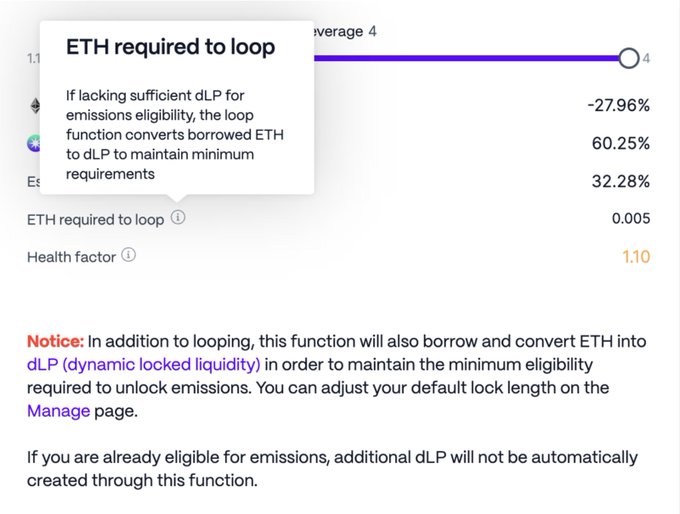

Plus précisément, vous devez détenir un dLP équivalant à 5 % du montant déposé. Le dLP correspond aux jetons de liquidité (LP) d'un pool Balancer composé à 80 % de RDNT et 20 % d'ETH. Si votre ratio tombe en dessous de 5 %, vous perdez toute récompense en RDNT. Si vous utilisez la fonction « loop automatique » avec RDNT, le système empruntera automatiquement pour acheter du dLP dès que votre seuil descend sous 5 %.

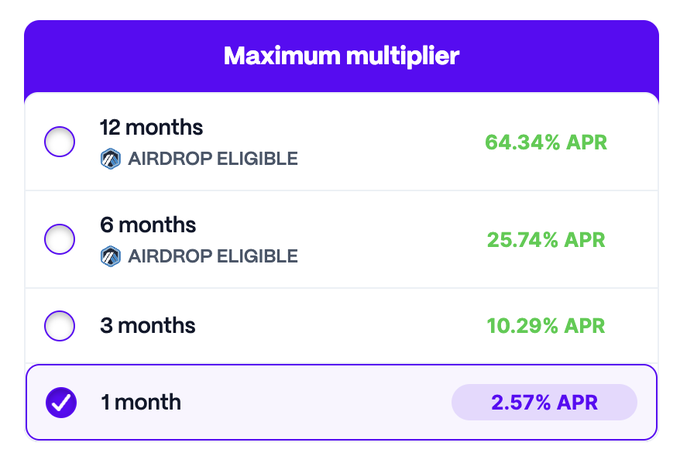

Ce dispositif assure une bonne durabilité à RDNT, car en minant RDNT, vous fournissez également une liquidité à long terme au token. En effet, le dLP est soumis à une période de verrouillage, et plus celle-ci est longue, plus le taux annuel (APR) augmente.

Radpie vise à regrouper du dLP pour le partager avec les mineurs DeFi, leur permettant ainsi de miner sans avoir à détenir directement du RDNT — un principe similaire à celui de Convex qui mutualise le veCRV. Le dLP collecté est transformé en jeton mDLP, à l’instar de la conversion de CRV en cvxCRV via Convex.

Pour les détenteurs de RDNT, ils peuvent constituer du dLP puis le convertir en mDLP via Radpie, générant ainsi des rendements élevés tout en conservant leur exposition au RDNT. La logique est analogue à celle du cvxCRV, puisque le dLP contient 80 % de RDNT, sa valeur suivant étroitement celle du RDNT.

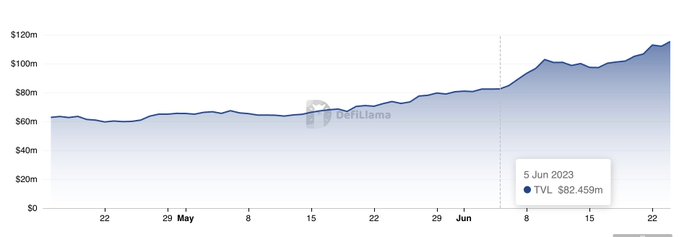

Pour Radiant, c’est aussi bénéfique : une fois converti en mDLP, le dLP reste verrouillé de façon permanente, envoyant une partie du RDNT dans un « trou noir » et soutenant durablement la liquidité du RDNT. Cela favorise aussi l’intégration d’utilisateurs légers. Comme illustré ci-dessous, après le lancement du produit « Convex » dans l’écosystème Pendle, la croissance s’est accélérée — Radiant devrait connaître un effet similaire.

Le point faible est que, contrairement à Pendle ou Curve, Radiant ne permet pas de décider des allocations d’incitation par vote, privant ainsi Radpie des revenus liés aux pots-de-vin (bribes). Toutefois, Radiant a clairement indiqué son intention de renforcer progressivement la gouvernance DAO. À l’avenir, le pouvoir décisionnel pourrait donc prendre davantage de valeur, et Radpie, détenteur massif de ce pouvoir (via dlp), en tirerait naturellement profit.

B. Avantages et inconvénients du produit — Comme Penpie, Radpie est un projet construit sur les épaules de géants, ce qui fixe assez clairement ses limites supérieures et inférieures. Par comparaison horizontale, Aura a une FDV représentant 35 % de celle de Balancer, et Convex 14 % de celle de Curve. RDNT, avec une FDV de 300 millions de dollars et coté sur Binance, offre un référentiel de valorisation pertinent pour Radpie.

Selon les habitudes de Magpie concernant ses subDAO, la FDV de l’IDO de Radpie devrait être inférieure à 10 M$, offrant ainsi une marge bénéficiaire intéressante aux participants. L’inconvénient principal est que Radpie n’a pas la capacité d’extension transversale de son DAO mère (Magpie), bien qu’il bénéficie du système interne et externe de boucles circulaires entre les subDAO de Magpie — voir section suivante.

C. Étiquettes narratives — Les récits autour de LayerZero / ARB airdrop / gouvernance à levier souverain / double boucle interne-externe / subDAO définiront Radpie. LayerZero : RDNT étant une cryptomonnaie célèbre du projet LayerZero, Radpie utilisera naturellement LayerZero pour assurer l’interopérabilité entre chaînes.

Airdrop ARB : Le DAO RDNT a décidé d’allouer 40 % des ARB reçus en airdrop aux nouveaux dLP verrouillés pendant une période donnée, et 30 % aux dLP existants sur un an. Radpie arrive pile à ce moment opportun, pouvant ainsi participer au partage de plus de 2M d'ARB — un atout considérable pour son démarrage.

Gouvernance à levier souverain — Conformément à la pratique, une grande partie des RDP sera attribuée au trésor de Magpie. D’un côté, les revenus générés par ces jetons seront redistribués aux détenteurs de MGP ; de l’autre, lors des prises de décision au sein du DAO Radiant, les détenteurs de MGP pourront influencer les votes grâce au RDP qu’ils contrôlent.

Étant donné que MGP influence RDP, et RDP influence RDNT, le tout agissant comme une entité unique, cela crée un effet de levier intrinsèque. Si MGP vote pour une proposition, et qu’il détient la majorité des RDP, tant que les autres ne s’opposent pas collectivement, la proposition passe. Dans les votes RDNT, les dLP entièrement contrôlés par Radpie voteront systématiquement dans le même sens — voilà l’essence de la « gouvernance à levier souverain ».

Double boucle interne-externe — Il s’agit d’un système unique mis en place par Magpie dans la course à la gouvernance via le modèle subDAO. Par exemple, la paire mdLP/dLP sera probablement déployée sur Wombat, où des pots-de-vin seront offerts aux détenteurs de vlMGP afin d’obtenir davantage d’incitations en WOM. Si à l’avenir mDLP est listé sur Pendle, alors Radpie versera des pots-de-vin à Penpie.

Ces récompenses restent confinées dans l’écosystème Magpie — c’est la boucle interne, « la viande reste dans la marmite », réduisant les sorties nettes. La boucle externe consiste à partager les ressources entre plusieurs projets pour réduire les coûts et améliorer l’efficacité. Par exemple, Ankr utilise Penpie pour obtenir des incitations Pendle via des pots-de-vin ; si Radiant ouvre un jour un système de pots-de-vin, des accords similaires seront faciles à conclure.

subDAO — On voit bien que les concepts de gouvernance à levier souverain et de double boucle reposent tous deux sur l’expansion de Magpie via le modèle subDAO.

Au-delà de ces deux aspects, le modèle subDAO présente d’autres avantages : premièrement, dans un environnement saturé de rug pulls, la crédibilité est essentielle, et le modèle subDAO permet d’hériter de la réputation du DAO mère. Deuxièmement, plutôt qu’une intégration directe, l’émission d’un jeton indépendant exploite pleinement les avantages de la tokenomie pour stimuler la croissance. Troisièmement, cela fournit davantage d’instruments spéculatifs aux marchés, permettant au projet mère de rester aligné avec les tendances narratives dominantes.

D. Participation aux IDO de la série Magpie — Dans le cas de Penpie, la répartition des parts d’IDO était la suivante :

35 % aux détenteurs de xGRAIL ;

30 % aux détenteurs de mPENDLE ;

25 % aux détenteurs de vlMGP ;

10 % aux fournisseurs de liquidité LP de Penpie.

Par extrapolation, la participation future aux IDO de la série Magpie peut se diviser en deux approches :

Approche long terme : acheter et détenir vlMGP, ce qui devrait permettre de participer à toutes les futures IDO des subDAO de Magpie. Toutefois, cette stratégie est fortement exposée aux fluctuations du prix de MGP — faites vos recherches (DYOR).

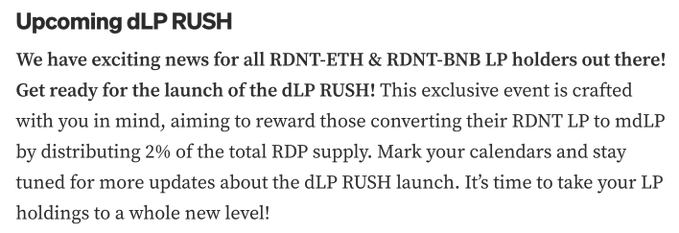

Approche courte/marchande : emprunter du RDNT via Binance ou couvrir via des contrats à terme, participer à l’activité « mDLP Rush » pour convertir du dLP en mDLP, percevoir simultanément l’airdrop de RDP et une part à l’IDO. Si vous souhaitez conserver une exposition au jeton de base (RDNT), vous pouvez aussi simplement acheter du dLP pour participer au « mDLP Rush ».

Attention : mDLP/dLP, tout comme cvxCRV/CRV, sont liés de manière souple et non forcée. Le rapport 1:1 n’est pas garanti lors de votre sortie — DYOR, DYOR !

Bien sûr, les plateformes de lancement (Launchpad) obtiendront elles aussi une part des avantages, mais franchement, lever des fonds via une telle plateforme pour un projet peu valorisé n’a guère de sens. Pour PNP, le choix de Camelot répondait peut-être à une stratégie de visibilité auprès de la communauté ARB et de notoriété sur Arbitrum. Mais Radpie semble aujourd’hui moins en avoir besoin.

Pancake/Camelot restent des candidats possibles (bien que Camelot ne soit plus très convaincant), mais sans conditions avantageuses, aucune raison de céder une part. Cette dimension reste donc très incertaine. En outre, Cake et Grail ayant des liquidités importantes, les gains d’arbitrage pourraient être faibles — un facteur d’incertitude supplémentaire.

Conclusion

Radpie est la « Convex » de RDNT, dont l’avantage principal est une valorisation basse et un appui solide. Radpie dispose de cinq récits puissants : LayerZero, airdrop ARB, gouvernance à levier souverain, double boucle interne-externe, et modèle subDAO. La participation à l’IDO est variée, offrant des méthodes adaptées aussi bien aux investisseurs long terme qu’aux traders à court terme.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News