Le choix entre centralisation et décentralisation : analyser la règle pragmatique de la nouvelle monnaie stable HOPE

TechFlow SélectionTechFlow Sélection

Le choix entre centralisation et décentralisation : analyser la règle pragmatique de la nouvelle monnaie stable HOPE

Le monde de la cryptographie pourrait avoir besoin d'une monnaie stable qui ne soit pas soutenue par une monnaie fiduciaire ou un mécanisme algorithmique.

Quand nous parlons de stablecoins, de quoi parlons-nous exactement ?

Au-delà des différences dans les conceptions techniques des divers stablecoins, l’émergence de ces produits reflète en réalité l’évolution du monde cryptographique : les cryptomonnaies sont passées d’une petite expérience pour passionnés à un phénomène suffisamment étendu pour rivaliser avec les actifs financiers traditionnels.

À mesure que le secteur se développe, la fonction des stablecoins évolue également : ils sont devenus non seulement un refuge contre la forte volatilité des cryptoactifs, mais aussi la première porte d’entrée pour attirer les investisseurs traditionnels, voire un instrument potentiel pour les règlements transfrontaliers. Il est indéniable que les stablecoins entretiennent désormais des liens étroits avec le monde réel. Aujourd’hui, les stablecoins doivent assumer une double mission : « attirer » et « s’insérer ». Attirer les investisseurs traditionnels vers des domaines comme DeFi, tout en s’intégrant comme moyen de règlement dans les activités économiques classiques.

Pourtant, la réalité est que les stablecoins ne sont pas si stables que cela. Les effondrements récents de stablecoins algorithmiques, ainsi que les incidents négatifs affectant les stablecoins adossés à des monnaies fiduciaires (comme les banques Silvergate ou Silicon Valley Bank), ont fortement entamé la confiance des utilisateurs, qu'ils soient à l'intérieur ou à l'extérieur du secteur.

Avons-nous encore besoin de nouveaux stablecoins ?

La réponse est oui. Nous avons besoin d’un actif libre, pratique et sécurisé, servant de pont entre le monde réel et le monde cryptographique, capable d’échapper aux influences du système financier traditionnel, tout en étant facilement compréhensible et utilisable par les utilisateurs, afin de mieux remplir cette double fonction d’« attirer » et de « s’insérer ».

Dans l’actualité du secteur, le stablecoin HOPE, récemment lancé, a fait l’objet de nombreuses publications : adossé à des actifs natifs de la blockchain, sa valeur peut fluctuer, et ses fonds sont détenus via une gestion distribuée… Ces caractéristiques semblent très différentes des stablecoins traditionnels. S'agit-il d'un projet innovant, conscient des problèmes du secteur ? Et pour la majorité des utilisateurs ordinaires, représente-t-il une nouvelle opportunité d'investissement ?

Avec ces questions en tête, TechFlow propose ici une analyse approfondie du projet HOPE, en examinant ses objectifs initiaux, son mécanisme technique, son expérience utilisateur et son modèle économique, afin d’offrir davantage de repères aux professionnels et aux utilisateurs.

I. Une stabilité indépendante des tempêtes

Avant d’étudier HOPE, jetons un œil à l’environnement externe actuel lié aux stablecoins.

Dans la série populaire *The Knockout*, la phrase « plus la vague est grande, plus le poisson est cher » semble justifier excessivement le risque. Mais dans le monde cryptographique, plus la tempête fait rage à l’extérieur, plus on risque d’être englouti.

Examinons les sources possibles de tempêtes pouvant affecter le monde crypto.

-

L’effondrement des écosystèmes CeFi : L’effondrement de Three Arrows Capital et de FTX a entraîné la chute des actifs y étant associés, rappelant vivement qu’il ne faut pas faire aveuglément confiance aux institutions centralisées qui détiennent nos actifs.

-

Les stablecoins ne sont pas calmes : D’abord l’effondrement du stablecoin algorithmique UST, puis la faillite de banques comme Silvergate et Silicon Valley Bank pendant le cycle de relèvement des taux d’intérêt, ont suscité des craintes quant à la convertibilité du USDC. Même le DAI, surcollatérisé, n’a pu échapper aux secousses, car une grande partie de ses réserves est constituée de USDC.

-

Tensions régionales et mondialisation : Les tensions géopolitiques croissantes dans certaines régions, combinées aux coûts élevés des paiements transfrontaliers et des activités financières globales, poussent les acteurs à rechercher une solution de stablecoin décentralisée.

En résumé ces points, il apparaît clairement que le monde crypto pourrait avoir besoin d’un stablecoin qui ne repose ni sur des monnaies fiduciaires ni sur des mécanismes algorithmiques, afin de devenir un actif de réserve largement reconnu, isolé des risques majeurs du système financier traditionnel, des institutions centralisées et des algorithmes peu fiables.

Alors, serait-il envisageable d’utiliser le Bitcoin ou l’Ethereum comme support pour créer un stablecoin ?

C’est précisément ce que tente actuellement HOPE — s’affranchir de ces tempêtes, démarrer avec des actifs cryptographiques comme garantie, pour construire un stablecoin.

Le BTC et l’ETH, après des années de développement, bénéficient d’un consensus solide et d’un prix relativement stable (par rapport aux altcoins). Leur influence est large. Les utiliser comme collatéral pour générer HOPE correspond au maximum à la vision d’un « stablecoin natif de la crypto ». En outre, lors d'une enquête préliminaire, TechFlow a constaté que HOPE n’adopte pas dès le départ une conception strictement ancrée ; le prix de HOPE fluctue avec celui du BTC et de l’ETH, ce qui le distingue fortement de la plupart des stablecoins existants.

Si même l’ancrage n’est pas garanti, cela signifie-t-il que HOPE n’est pas adapté pour être un stablecoin ?

Mais si l’on met provisoirement cette question de côté, les avantages d’un design « natif crypto » deviennent évidents :

-

Premièrement, le BTC et l’ETH peuvent isoler des risques liés aux pannes ponctuelles de CeFi et aux impacts systémiques des monnaies fiduciaires ;

-

Deuxièmement, le prochain halving du BTC et l’éventuelle fin du cycle de hausse des taux offrent des perspectives haussières pour le BTC et l’ETH, donc pour leur capitalisation.

Dans le paysage concurrentiel actuel des stablecoins, un tel projet adossé au BTC et à l’ETH constitue selon nous une exploration valable. Revenons maintenant à la question centrale : comment HOPE gère-t-il la fluctuation de son prix ? Cela touche directement au mécanisme produit spécifique de HOPE.

Dans la suite, nous allons présenter étape par étape la génération, la conservation, la circulation et les cas d’usage de HOPE.

II. Germination : naissance dans la fluctuation

Selon la définition officielle, HOPE est un « jeton valorisé soutenu par des réserves de BTC et ETH, qui évoluera en stablecoin distribué selon un plan en plusieurs étapes ». Dans cette description, « valorisé » et « distribué » correspondent respectivement à la génération et à la conservation de HOPE, deux aspects que nous analysons ici.

Commençons par la valorisation basée sur BTC et ETH, c’est-à-dire comment HOPE est créé.

-

Actif de référence : Ancré au BTC/ETH, HOPE sera initialement émis à 50 % de sa valeur nominale (0,5 $). À mesure que le BTC et l’ETH augmenteront en valeur, sa capitalisation pourrait atteindre progressivement 100 % (1 $). Le prix de HOPE fluctue actuellement avec ceux du BTC et de l’ETH, tout en conservant un ratio fixe.

D’après les données officielles actuelles, le prix de HOPE se situe autour de 0,48 $. On voit que HOPE n’est pas directement ancré à 1 dollar américain, mais à la valeur du Bitcoin et de l’Ethereum. À l’avenir, si la valeur de ces deux actifs augmente, le prix de HOPE pourrait croître avec la capitalisation des actifs crypto pour atteindre 1 $.

Jusqu’à ce moment, HOPE n’est pas strictement un « stablecoin », mais plutôt une sorte de collatéral crypto isolé du système fiduciaire. Comparé à d'autres altcoins, il offre un pouvoir d'achat exprimé en monnaies principales.

-

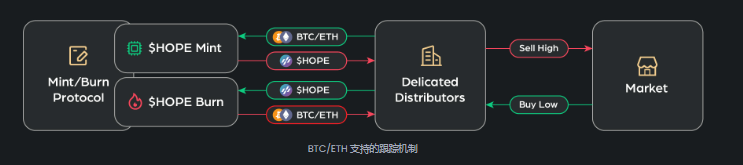

Mécanisme de frappe / valorisation : Après avoir défini le ratio initial de rattachement du HOPE au BTC et à l’ETH, le processus d’observation des prix permet de fixer ce ratio. Comme indiqué sur l’image ci-dessous, chaque HOPE généré nécessite une certaine quantité de BTC et d’ETH en réserve.

Cette approche ressemble à celle des LSD (Liquid Staking Derivatives), où l’on bloque du ETH pour générer des produits dérivés comme stETH. Toutefois, alors que dans les LSD le ratio entre produit dérivé et collatéral est fixe à 1:1, HOPE pondère BTC et ETH selon une formule mathématique précise, dont le ratio actuel est illustré ci-dessous.

À ce jour, HOPE a achevé son processus de découverte du prix. La formule utilisée est la suivante :

Concrètement, pour garantir une découverte de prix équitable, l’équipe du projet collecte chaque minute les données OHLC (ouverture, haut, bas, fermeture) du Bitcoin et de l’Ethereum sur trois bourses (Binance, OKX et Coinbase) et en calcule la moyenne. Comme on le voit dans la formule, le ratio actuel BTC/ETH est de 1:10, susceptible d’évoluer selon le marché et un mécanisme de vote.

Selon ce calcul, 0,5 $ de valeur HOPE correspondent à 0,5 $ de BTC et ETH pondérés. Si les prix du BTC et de l’ETH augmentent jusqu’à un seuil critique, la valeur de HOPE dépassera 1 $.

Ce moment marquera véritablement l’ancrage du stablecoin. Une fois la valeur de HOPE supérieure à 1 $, son prix restera bloqué à 1 $, tandis que la valeur du collatéral BTC/ETH excédant 1 $ signifiera que HOPE devient un stablecoin surcollatérisé. Selon le design officiel, le taux idéal de surcollatérisation est de 110 %.

Ce ratio vise à maintenir la stabilité du prix de HOPE tout en permettant d’ajuster l’offre en fonction de la demande. Les échanges de collatéral et les ajustements d’émission seront décidés par propositions communautaires et votes.

Passons maintenant à la conservation de HOPE. Comme dit précédemment, chaque HOPE d’une valeur de 1 $ est soutenu par une valeur équivalente de BTC et ETH. Où sont stockés ces actifs ? Comment garantir la confiance ?

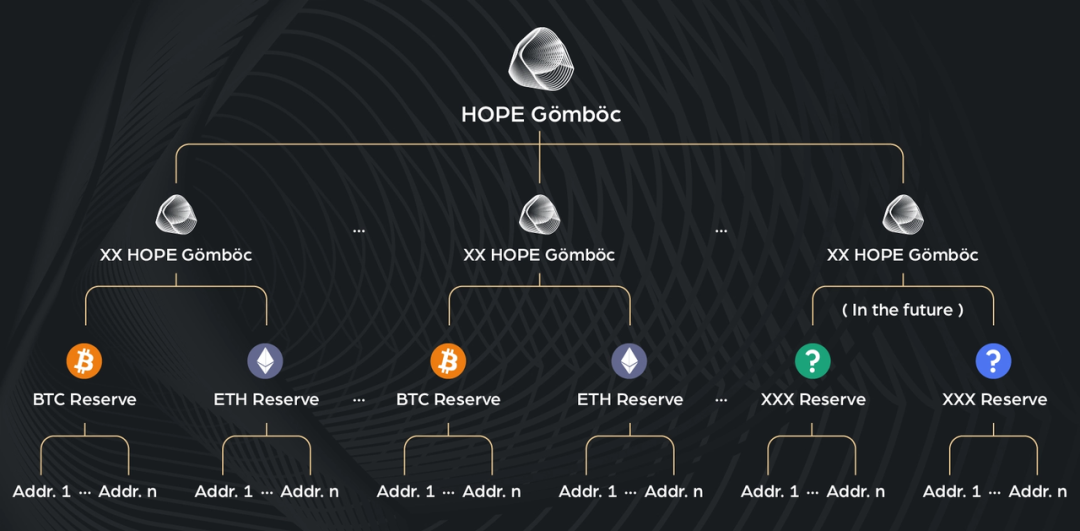

HOPE Gömböc : conception de réserve distribuée

HOPE Gömböc est un ensemble de pools de réserve distribués, où les actifs cryptographiques sont placés chez des tiers de confiance pour assurer la sécurité. Le nom « Gömböc » s’inspire d’une forme géométrique particulièrement stable.

Au lancement du projet, HOPE a choisi Coinbase comme dépositaire, mais d’autres dépositaires ou protocoles de dépôt décentralisés sur chaîne seront ajoutés ultérieurement. Par ailleurs, les BTC et ETH dans les pools de réserve seront progressivement transformés en actifs distribués, stables en valeur et liquides, afin de réduire l’impact des fluctuations de prix.

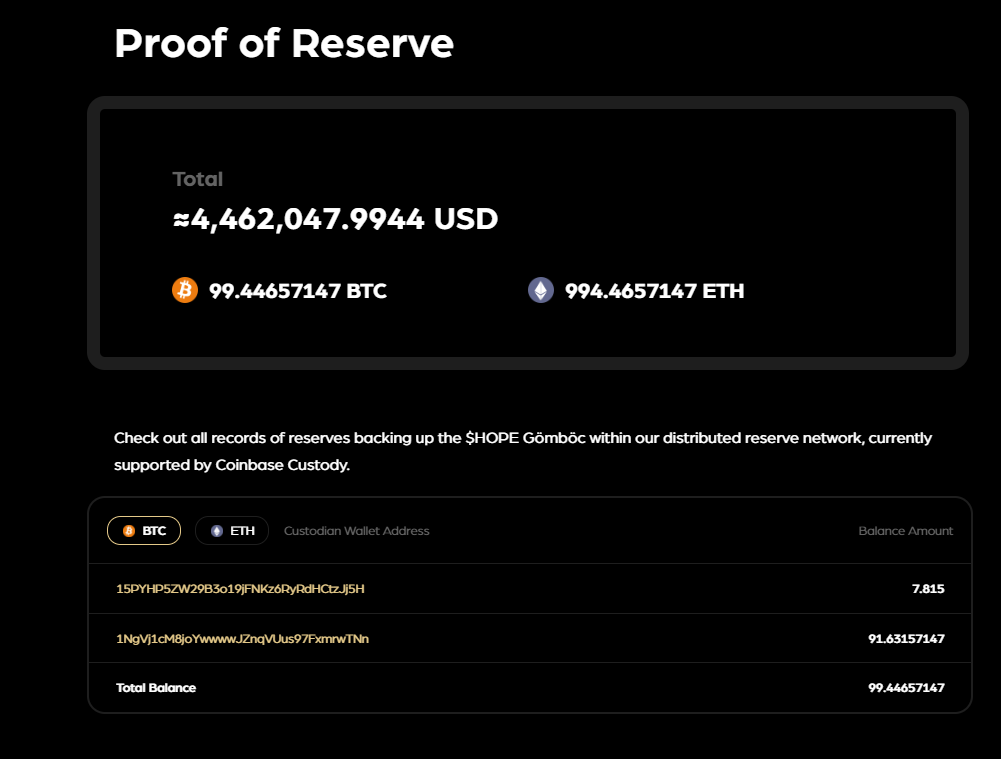

Les adresses des portefeuilles des dépositaires, les montants déposés et les mouvements de fonds sont entièrement publics et vérifiables via les explorateurs de blocs BTC et ETH.

Notons toutefois que, bien que la transparence des adresses prouve une couverture en actifs, les entités derrière ces adresses, leurs affiliations mutuelles ou leur appartenance effective ne sont pas encore précisées par HOPE, ce qui nécessite une observation et une recherche plus poussées.

Face à ce modèle de réserve distribué, on peut naturellement s’interroger : choisir plusieurs dépositaires tiers divise certes les risques, mais ne revient-ce pas à faire confiance à des institutions centralisées ?

TechFlow a posé la question à l’équipe de conception de HOPE, qui répond que ce choix reflète une approche pragmatique : opter pour une voie distribuée entre centralisation et décentralisation, pour tirer le meilleur des deux mondes et atteindre une faisabilité optimale.

Le DeFi traditionnel repose sur l’auto-gestion, apparemment totalement décentralisé. Mais de nombreux investisseurs traditionnels souhaitent participer à HOPE à une condition cruciale : pouvoir passer un audit.

Or, les audits reconnus par la réglementation actuelle reposent sur de grands dépositaires comme Coinbase. Ainsi, pour attirer les investisseurs traditionnels, HOPE collabore avec des institutions mondiales telles que Coinbase afin d’assurer une gestion distribuée et sécurisée des actifs des utilisateurs.

Du point de vue de la fonction « attirer » du stablecoin, attirer les investisseurs traditionnels est essentiel. Par conséquent, chercher une décentralisation totale reviendrait à sacrifier stabilité et efficacité du capital, ce qui n’est pas optimal dans le cycle de marché actuel. Pour que HOPE réalise son ambition de connecter les paiements du monde réel, il ne peut pas complètement s’affranchir des règles du système financier réel, afin d’attirer capitaux et partenariats traditionnels.

Après avoir examiné la conception de création et de conservation de HOPE, un autre aspect crucial concerne la circulation.

Guidage progressif de la circulation :

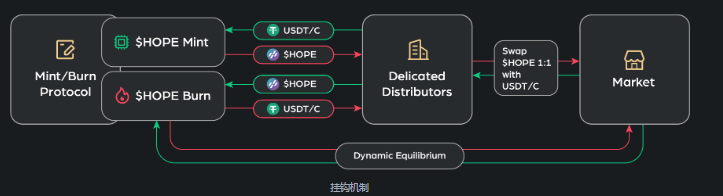

Le développement de $HOPE se déroule en deux phases : phase de croissance (prix entre 0,5 et 1 USD) et phase de maturité (prix stabilisé à 1 USD). Pendant la phase de croissance, le mécanisme accepte uniquement le BTC/ETH comme actifs de réserve pour frapper $HOPE. Les market makers peuvent profiter des écarts entre le prix du marché et la valeur intrinsèque de $HOPE.

Une fois la maturité atteinte, d’autres actifs stables comme USDC/USDT seront acceptés comme réserves pour frapper $HOPE. En outre, le projet ouvrira à terme un protocole automatisé de frappe/brûlage sur chaîne, permettant à davantage d’acteurs du marché de frapper/brûler directement $HOPE.

Enfin, lorsque la valeur du BTC et de l’ETH aura augmenté, la valeur totale du collatéral par HOPE dépassera 1 $, plaçant HOPE en situation de stablecoin surcollatérisé. La DAO décidera alors de l’utilisation des réserves excédentaires.

En résumé, HOPE ne cherche pas la stabilité immédiate, mais tend vers elle progressivement. Cette conception est novatrice sur le marché actuel, mais devra encore faire ses preuves avec le temps.

III. Fonctionnalités du produit : priorité à la liquidité de HOPE

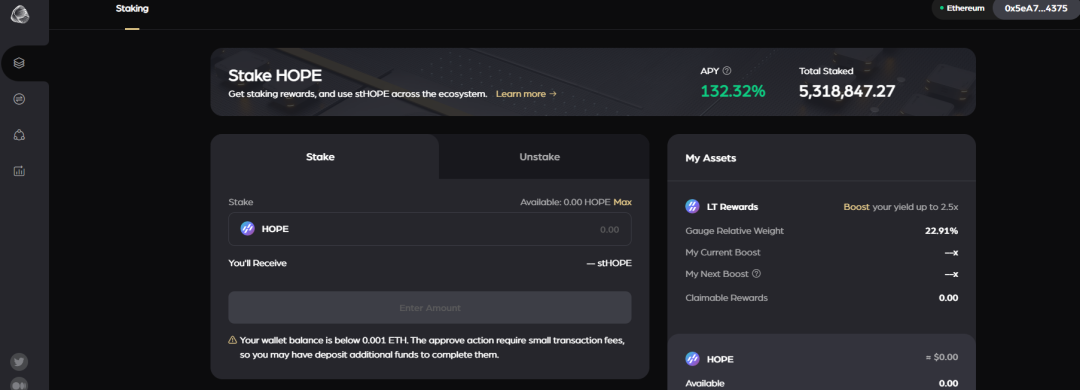

Actuellement, le réseau principal de HOPE est opérationnel et propose deux produits de base sur son site web : le staking de HOPE et HopeSwap.

La fonction de staking est similaire à celle des projets DeFi classiques : les utilisateurs peuvent staker leur HOPE pour obtenir un reçu liquide appelé stHOPE. Ce dernier peut être utilisé dans HopeSwap actuel ou dans les futurs produits de prêt comme HopeLend, et permet également de recevoir des récompenses en jeton de gouvernance $LT.

Les détails spécifiques du jeton LT seront abordés dans la section sur le modèle économique. Retenons simplement que le staking de HOPE génère stHOPE, et que détenir ce dernier rapporte des LT. Plus on détient de stHOPE ou plus on verrouille longtemps ses LT, plus on gagne de LT.

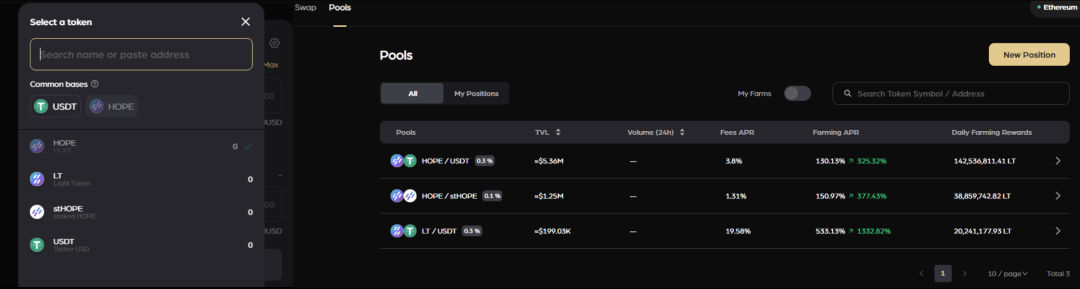

Dans HopeSwap, les utilisateurs peuvent échanger des jetons. Les paires actuellement disponibles incluent les jetons du projet et l’USDT. Du côté des pools de liquidité, les utilisateurs peuvent fournir des liquidités pour bénéficier des revenus LP.

Outre le staking et le Swap, HOPE lancera prochainement :

-

HopeLend : un protocole de prêt non gardé avec plusieurs pools de liquidités. Les prêteurs peuvent déposer des liquidités pour gagner des intérêts, les emprunteurs peuvent retirer des jetons après avoir fourni un collatéral.

-

HopeConnect : une plateforme décentralisée de dépôt et de règlement-livraison, permettant à diverses applications de s’y construire. Trois phases sont prévues. La première permettra aux utilisateurs d’obtenir un crédit de paiement et de transaction en bloquant des actifs dans HopeConnect, sans risque de dépôt centralisé. Elle deviendra finalement un protocole standard reliant DeFi, CeFi et TradFi.

-

HopeEcho : des actifs synthétiques suivant les prix d’actifs du monde réel (RWA), démocratisant l’accès à la finance traditionnelle, notamment indices boursiers, instruments à revenu fixe, matières premières, devises, etc.

Globalement, la stratégie produit de HOPE paraît claire : commencer par attirer les utilisateurs et accroître la liquidité de HOPE grâce au Swap et au staking, résoudre les bases, acquérir une reconnaissance dans DeFi, puis superposer progressivement des services financiers avancés, s’insinuant petit à petit dans CeFi et TradFi.

IV. Modèle économique : espoir et lumière ($HOPE $LT)

Nous avons déjà abordé LT dans l’expérience produit. Examinons-le plus en détail. Le projet dispose de deux jetons : HOPE et LIGHT. Le premier sert de collatéral (deviendra un stablecoin surcollatérisé plus tard), le second est un jeton de gouvernance. Leurs noms symbolisent respectivement « l’espoir » et « la lumière ».

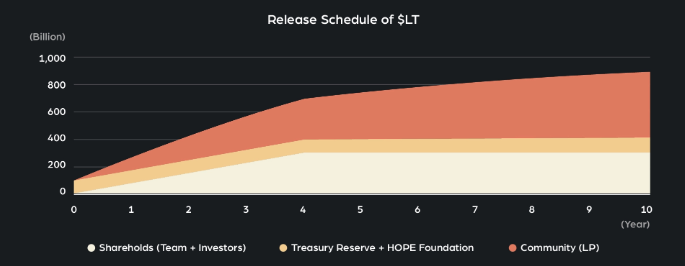

L’offre totale de LT est fixée à 1 billion, avec une offre initiale de 400 milliards (40 %). Les 60 % restants suivront une inflation linéaire segmentée, tous distribués aux fournisseurs de liquidité de l’écosystème HOPE.

Initialement, 50 milliards de LT iront à la trésorerie du projet, 50 milliards à la fondation HOPE.

Selon les statistiques officielles, environ 260 millions de LT seront mis en circulation quotidiennement durant la première année. En analysant davantage le rôle de LT, on peut identifier deux axes principaux : verrouillage et gouvernance.

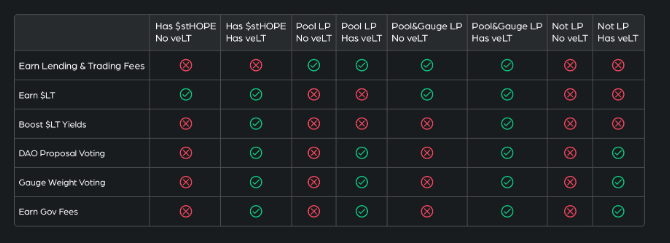

Verrouillage : Après avoir obtenu ou acquis des LT, les utilisateurs peuvent les verrouiller pour obtenir des veLT. Comme dans la plupart des modèles ve de DeFi, la durée et la quantité verrouillées sont proportionnelles aux récompenses LT obtenues. Ce mécanisme encourage le verrouillage et limite partiellement l’inflation des émissions.

Le tableau ci-dessous montre la différence de rendement entre détenteurs de veLT et non détenteurs, toutes choses égales par ailleurs.

Gouvernance : Les détenteurs de LT peuvent exercer plusieurs fonctions de gouvernance, notamment sur la politique monétaire de $HOPE, le maintien de l’ancrage et la gestion des réserves. Par exemple, si 10 milliards de $HOPE sont émis initialement, la valeur totale des réserves sera d’environ 5 milliards $. Avec la hausse du BTC, cette valeur pourrait atteindre 50 milliards $, créant un excédent de 40 milliards $. La communauté décidera par proposition comment gérer cet excédent.

Une proposition possible serait de transformer les réserves en actifs stables comme les obligations de Hong Kong ou de Singapour, augmentant ainsi le potentiel d’application de $HOPE. Disposer de 50 milliards $ de réserves stables signifierait pouvoir émettre davantage de $HOPE et redistribuer davantage de valeur excédentaire aux détenteurs de $LT.

Par ailleurs, 50 % des frais générés par les différents protocoles de l’écosystème HOPE seront distribués aux fournisseurs de liquidité, et 50 % aux membres de la communauté qui verrouillent des $LT.

Ce modèle économique cherche à équilibrer les incitations à court et long terme. Une fois que $HOPE atteindra l’ancrage à 1 $, la valeur supplémentaire générée par les actifs excédentaires bénéficiera surtout aux détenteurs de LT. En théorie, détenir des actifs réels élargira considérablement les perspectives du projet.

En combinant ces éléments, on peut déduire la valeur future potentielle de LT :

1. LT est essentiellement une option d’achat perpétuelle sur BTC/ETH :

Étant donné que le prix cible de $HOPE est 1, lorsque le BTC et l’ETH auront doublé de valeur, $HOPE cessera d’augmenter (passant de 0,5 à 1).

Durant le prochain marché haussier, si BTC/ETH dépassent ce seuil, la valeur des réserves de $HOPE continuera d’augmenter, et cette valeur excédentaire se reflétera entièrement dans le prix de $LT. Tant que l’on croit en la tendance haussière du marché, LT devient une option d’achat.

Imaginons que BTC atteigne 100 000 $ et ETH 10 000 $, la valeur du pool de réserves de $HOPE sera alors 5 fois supérieure à aujourd’hui. Mais $HOPE, en tant que stablecoin, ne pourra pas augmenter indéfiniment — sa capitalisation ne doublera au maximum. La valeur restante se reportera sur $LT et sur l’écosystème global, car les détenteurs de $LT décident de l’usage de ces réserves excédentaires : émission, changement de collatéral, etc.

2. Les détenteurs de veLT pourraient devenir les principaux bénéficiaires de l’écosystème HOPE :

Les détenteurs de veLT obtiennent des bonus sur les récompenses de minage, 50 % des revenus de frais de la plateforme leur sont attribués. En outre, ils décident des ratios de récompense par pool, de la politique monétaire de $HOPE, de l’utilisation de la trésorerie, etc.

3. Effet d’entraînement positif de l’écosystème :

On peut imaginer que le développement de l’écosystème HOPE créera davantage de cas d’usage pour $HOPE, élargissant ainsi l’écosystème, ce qui entraînera une hausse de la demande pour $HOPE et de l’échelle des réserves. Parallèlement, la hausse des prix du BTC/ETH fera aussi croître l’échelle des réserves.

Lorsque l’échelle des réserves de $HOPE augmente, la valeur excédentaire sera portée par $LT, ce qui contribuera à la hausse de la valeur sous-jacente de $LT, créant ainsi une chaîne de valeur complète : développement de l’écosystème HOPE et croissance des réserves → hausse de la demande de gouvernance (veLT) → augmentation de la demande de $LT.

Toutefois, notons

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News