Uniswap V4 : l'occasion de résoudre les difficultés des DEX, peut-il dépasser les CEX ?

TechFlow SélectionTechFlow Sélection

Uniswap V4 : l'occasion de résoudre les difficultés des DEX, peut-il dépasser les CEX ?

Même si la vision est aussi prometteuse, les DEX ne peuvent toujours pas rivaliser directement avec les CEX.

La publication du projet Uni v4 est un événement extrêmement stimulant. Bien qu’il ne soit pas lié à la valorisation de son jeton et que sa date de sortie précise n’ait pas encore été annoncée, il introduit deux innovations fondamentales : les « Hooks » et « The Singleton ». Avant d’analyser ces deux améliorations majeures, examinons d’abord les obstacles actuels auxquels sont confrontés les DEX.

Le secteur continue de croire fermement en les DEX, car ils décentralisent simultanément le trading et la custodie. Les traders n’ont plus à craindre l’opacité des frais, des prix ou du règlement, puisque tout est traçable sur la blockchain. Uniswap a lancé la vague des DEX, permettant à chacun d’effectuer des transactions sans autorisation préalable et de fournir de la liquidité pour participer au market-making.

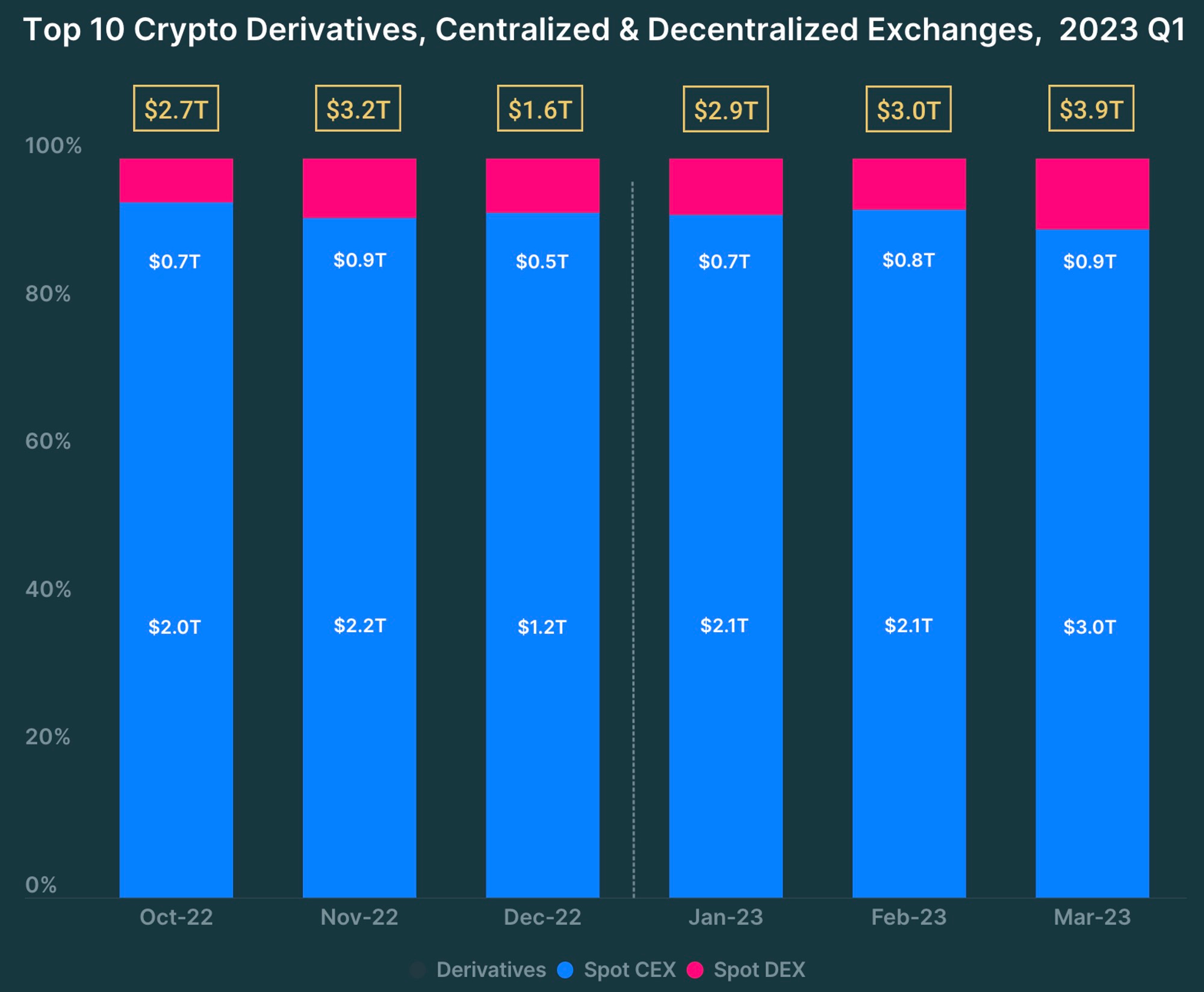

Cependant, malgré cet objectif séduisant, les DEX restent incapables de rivaliser directement avec les CEX. Les raisons en sont bien connues : MEV, absence d’avantage concurrentiel sur les prix, frais de gaz élevés, manque de rentabilité pour les LP, etc. Comme illustré par le graphique de CoinGecko, les CEX conservent un avantage écrasant (bien que les données des DEX pourraient s’améliorer au T2 suite à une vague de Meme sur chaîne ayant entraîné une explosion du volume de transactions).

Quelle histoire raconte donc Uni v4 ?

Personnalisabilité (Hooks) et réduction extrême des coûts (The Singleton et système de comptabilité).

Personnalisabilité maximale : La fonctionnalité Hook permet à toute personne de déployer un pool de liquidité via un contrat personnalisé. Cette phrase peut sembler abstraite. En complément des exemples officiels (exécution d’ordres TWAMM, ordres à cours limité, frais dynamiques, mécanisme interne de redistribution du MEV, oracles personnalisés), voici quelques cas supplémentaires illustrant comment les Hooks peuvent supporter différentes logiques d’exécution selon les besoins des développeurs :

1. Fonctionnalités similaires à celles du produit Camelot : frais variables dans les pools de liquidité et primes supplémentaires pour les LP. Après le lancement de v4, les déployeurs pourront directement créer ce type de pool sur Uniswap. À l’avenir, même les projets de type meme pourront configurer divers frais de transaction directement via Uniswap v4. Un exemple antérieur est $AIDOGE, avec ses frais de transaction et l’incitation de liquidité en $ARB pour $AIDOGE. L’avantage des Hooks réside dans leur capacité à répondre à ces besoins tout en offrant davantage de flexibilité structurelle.

2. Possibilité pour d’autres protocoles d’utiliser les Hooks d’Uniswap v4 : Par exemple, un système de type order book pourrait offrir des prix plus avantageux aux traders. Serait-il envisageable que les DEX Perp construisent leurs produits sur les LP de v4 ? Je pense que c’est une excellente piste. Un vaste écosystème Uniswap pourrait ainsi émerger, renforçant durablement sa moat. En somme, les Hooks augmentent considérablement la composable et l’évolutivité de la liquidité Uniswap.

Toutefois, comme mentionné par @WinterSoldierxz, les Hooks, bien qu’ils soient de simples fonctions JavaScript, présentent certaines limitations (par exemple, tableau de dépendances). Néanmoins, en termes de difficulté de programmation, JavaScript étant accessible, les développeurs pourront rapidement créer des pools de liquidité et des produits basés dessus.

Réduction extrême des coûts : The Singleton centralise tous les contrats LP en un seul, réduisant ainsi les frais de gaz liés à la création de LP et aux transactions multi-sauts (routage entre plusieurs pools).

Autre point notable : la fonction de comptabilité de v4, qui réduit les coûts des transactions fréquentes et attire également des market-makers professionnels dans le domaine des DEX.

Quels problèmes v4 résout-il ?

Revenons maintenant aux difficultés actuelles des DEX mentionnées initialement : quels défis v4 parvient-il à surmonter ?

1. MEV : Le mécanisme d’internalisation de la redistribution du MEV pour les fournisseurs de liquidité pourrait atténuer le problème actuel du MEV.

2. Prix : L’introduction de market-makers et d’ordres à cours limité devrait aider à résoudre ce problème.

3. Frais de gaz : Il s’agit d’un problème central que v4 cherche activement à résoudre. Sur une couche 2, ces frais seraient encore plus faibles.

4. Revenus des LP : Le faible revenu des LP provient de trois facteurs : 1. Volume insuffisant ; 2. Frais de gaz élevés ; 3. Pertes impermanentes. Le volume insuffisant découle essentiellement d’une infériorité des DEX en matière de qualité produit par rapport aux CEX. V4 travaille justement à corriger cela, tandis que la réduction des frais de gaz constitue l’un de ses principaux objectifs. Quant aux pertes impermanentes, elles pourraient être atténuées grâce à un système de market-making par order book — à l’avenir, des développeurs pourraient concevoir une bourse à cours limité sur Uniswap v4.

Quelles autres choses doivent retenir notre attention ?

Dans un passage du blog, Uniswap mentionne la possibilité de « déposer une liquidité hors plage dans des protocoles de prêt », ce qui signifie que la liquidité inutilisée d’Uniswap pourrait potentiellement alimenter des protocoles de prêt.

À mon avis, les ambitions d’Uniswap sont immenses. En plus d’autoriser les développeurs à construire sur v4, l’équipe officielle pourrait elle-même utiliser les Hooks pour développer de nouveaux produits, tels que des protocoles de prêt ou de stablecoin. Actuellement, les géants historiques de DeFi ont déjà entamé ce type d’expansion : MakerDAO lance un protocole de prêt, Curve et AAVE sortent leurs propres stablecoins. V4 pourrait devenir un tremplin stratégique pour Uniswap.

Par ailleurs, Uniswap v4 réintroduit l’ETH natif dans les paires de trading, une mesure destinée également à réduire les frais de gaz pour les utilisateurs.

Pour les autres DEX, les forks classiques perdront probablement toute compétitivité. Seuls ceux proposant de véritables innovations, comme iZumi avec ses avancées produit, resteront compétitifs. iZumi a d’ailleurs publié un article intitulé « iZUMi : comment exploiter la fonctionnalité d’ordres à cours limité d’Uni V4 pour créer la prochaine "On-Chain Binance" », que je trouve très pertinent.

Enfin, mentionnons aussi le nouveau CEX OPNX de suzhu. OPNX est techniquement un CEX, mais adopte un modèle similaire à Uniswap v4 en utilisant un système de comptabilité (similitude de modèle uniquement), où le dépôt de garantie est dissocié du moteur de correspondance des ordres. Les traders déposent des fonds comme garantie sur OPNX, puis effectuent leurs transactions au sein de la plateforme.

Mon avis est que, aujourd’hui, Uniswap ramène l’attention du marché vers la piste des DEX, ce qui est positif et offre de bonnes perspectives aux nouveaux entrants. Toutefois, nous ne devons pas ignorer les concurrents existants sur ce segment, tels que Curve, TraderJoe ou iZumi.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News