Directrice financière de Y Combinator : les points essentiels que les startups doivent connaître, des SAFEs à la dilution

TechFlow SélectionTechFlow Sélection

Directrice financière de Y Combinator : les points essentiels que les startups doivent connaître, des SAFEs à la dilution

À chaque étape du cycle de vie d'une entreprise, vous devez connaître la part de l'entreprise que vous avez vendue aux investisseurs afin de déterminer quelle part vous appartient personnellement.

Traduction : TechFlow

Note : Cet article fait partie du dossier « Notes en chinois sur les cours de création d'entreprise YC » (mis à jour quotidiennement) de TechFlow, qui vise à recueillir et compiler des versions chinoises des cours YC. Le seizième article est le cours en ligne de Kirsty Nathoo, directrice financière de Y Combinator, intitulé « Comprendre les accords simples sur actions futures et les tours de financement valorisés ».

Je m'appelle Kirsty Nathoo, je suis directrice financière et associée chez YCombinator. J'ai travaillé avec plus de 1 500 entreprises pour leur enregistrement, leur participation au financement de YC, et suivi leurs succès dans les levées de fonds ultérieures via des instruments convertibles ou des transactions d'actions. Cette présentation a pour objectif de vous faire découvrir certains aspects méconnus du processus de levée de fonds, et de vous aider à éviter les erreurs que nous avons déjà observées.

À chaque étape du cycle de vie d'une entreprise, vous devez savoir quelle part de l'entreprise vous vendez aux investisseurs, afin de déterminer ce qu'il vous reste. Ce qui complique les choses, c’est que la plupart des entreprises lèvent d’abord des fonds via des instruments convertibles, et comme ces derniers ne représentent pas encore des actions, il n’est pas toujours clair, pour beaucoup de fondateurs, combien ils ont réellement cédé de parts dans leur société.

Je vais aborder certains de ces mécanismes et vous aider à comprendre comment ils fonctionnent, pour éviter toute surprise ou perte de contrôle une fois que cela sera trop tard. En outre, bon nombre d’entreprises et de fondateurs font aveuglément confiance à leurs avocats sans surveiller eux-mêmes leur bilan, ce qui est très risqué. En tant que PDG ou fondateur, vous avez donc la responsabilité de comprendre ces questions.

Pour suivre toutes les actions et ventes, vous pouvez utiliser un tableur ou d'autres outils tels que captable.io et carter. Après la présentation, je les inclurai dans une liste de ressources. Cette intervention sera divisée en trois parties :

-

Premièrement, j'entrerai dans les détails des SAFE (accords sur actions futures), car c'est par là que la majorité des entreprises lèvent des fonds ;

-

Deuxièmement, nous aborderons la question de la dilution, en illustrant l’évolution du cycle de vie d’une entreprise depuis sa création jusqu’à une levée de fonds valorisée complète ;

-

Enfin, je donnerai quelques conseils supplémentaires concernant la levée de fonds.

Les SAFE

Un SAFE est un instrument par lequel un investisseur vous donne de l'argent, en échange duquel votre entreprise s'engage à lui remettre des actions à une date ultérieure. L'acronyme SAFE signifie « Simple Agreement for Future Equity ». Seulement deux éléments doivent être négociés avec l'investisseur : combien l'entreprise dépensera-t-elle, et combien l'investisseur injectera-t-il, ainsi que le plafond de valorisation.

Comparé aux tours de financement valorisés, les SAFE sont plus faciles à conclure et permettent de lever des fonds plus rapidement. Les SAFE diffèrent de la dette : ils ne comportent ni taux d'intérêt ni date d'échéance à laquelle rembourser.

Si la situation de l'entreprise change, les conditions du SAFE peuvent également changer. Ainsi, les SAFE constituent un outil essentiel que toute startup souhaitant lever des fonds doit comprendre. Leur structure est très simple, rédigée en langage clair, courte et facile à comprendre.

Composition d’un SAFE

Il se divise en cinq sections principales :

La première section traite des événements futurs possibles, comme une future levée de fonds en actions (Equity Financing), un événement de liquidité (Liquidity event), ou la vente de l’entreprise avant la conversion du SAFE.

La deuxième section contient les définitions, qui clarifient les termes utilisés dans le SAFE, tels que la capitalisation de l’entreprise.

La troisième section présente les déclarations faites par l’entreprise à l’investisseur, notamment sur son lieu d’immatriculation et sa forme juridique.

La quatrième section reprend les déclarations de l’investisseur à l’entreprise, notamment la confirmation qu’il est un investisseur qualifié.

La cinquième section contient les clauses légales standard (« boilerplate »), qu’il convient de lire attentivement.

Dans l’ensemble, les première, deuxième et troisième sections sont les plus importantes. Je recommande vivement de lire intégralement le document, en particulier les trois premières parties, afin de bien comprendre les implications du SAFE pour votre entreprise.

Le SAFE post-money

Un SAFE post-money signifie un financement réalisé après valorisation. Contrairement aux SAFE traditionnels, qui étaient pré-money (avant valorisation).

L’introduction de cette version visait à faciliter la compréhension, par les fondateurs, du niveau de dilution qu’ils acceptaient. Comparé au SAFE pré-money, le SAFE post-money est plus transparent, bien que la formule de calcul soit identique. Par exemple, si la valorisation pré-money est de 5 millions de dollars et que vous levez 1 million de dollars, alors la valorisation post-money sera de 6 millions de dollars.

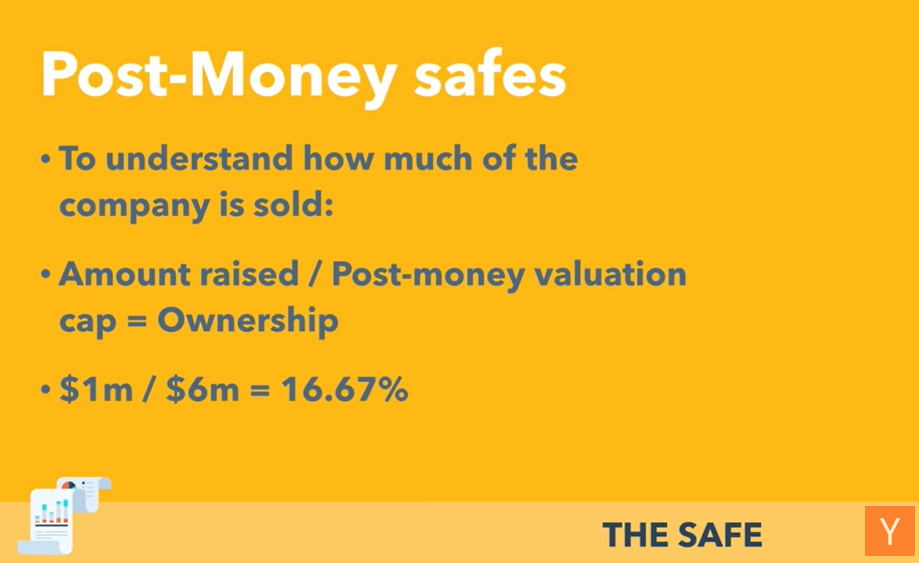

Ainsi, il devient facile de déterminer quelle part de l’entreprise vous avez vendue après avoir levé des fonds via un SAFE : il suffit de diviser le montant levé par le plafond de valorisation post-money.

Par exemple, dans le cas ci-dessus, si un investisseur apporte 1 million de dollars avec une valorisation post-money de 6 millions de dollars, il obtiendra 16,67 % de l’entreprise.

Les variantes du SAFE

L’accord SAFE (Simple Agreement for Future Equity) comporte plusieurs variantes courantes. Voici quelques types fréquents :

-

SAFE avec plafond de valorisation (Valuation Cap SAFE) : ce type de SAFE fixe un plafond de valorisation, indiquant le prix maximum auquel l’investisseur pourra convertir ses fonds en actions. Si la valorisation lors de l’événement de conversion dépasse ce plafond, l’investisseur bénéficie d’un prix plus bas, obtenant ainsi davantage d’actions.

-

SAFE avec remise (Discount SAFE) : ce type permet à l’investisseur de convertir son investissement à un prix inférieur, bénéficiant ainsi d’une réduction par rapport au prix futur d’émission. Cela lui donne un avantage lors de la conversion en actions.

-

SAFE clause de nation la plus favorisée (MFN - Most Favored Nation SAFE) : ce type garantit à l’investisseur les mêmes conditions, voire meilleures, que celles accordées à tout futur investisseur. Si lors d’une levée ultérieure des conditions plus avantageuses sont offertes, les détenteurs de SAFE MFN y ont droit également.

-

SAFE avec plafond d’actions (Capped SAFE) : ce type limite la proportion d’actions que l’investisseur peut obtenir lors de la conversion. Cela permet de contrôler la part maximale détenue par l’investisseur même si la valorisation de l’entreprise augmente fortement.

Il convient de noter que les types spécifiques de SAFE peuvent varier selon les négociations entre l’entreprise et les investisseurs. Ces derniers peuvent concevoir des SAFE personnalisés selon leurs besoins et circonstances particulières.

Dilution des actions

Supposons une entreprise très simple, avec deux fondateurs qui se partagent équitablement les actions : chacun détient donc 4 625 000 actions. Un total de 9 250 000 actions a été émis, chaque fondateur détenant 50 %. Pour obtenir ces actions, les fondateurs ont rempli les documents requis et se sont vu attribuer des actions assorties d’un plan de vesting via un accord d’achat d’actions restreintes.

Ensuite, l’entreprise lève des fonds via des SAFE post-money auprès de deux investisseurs. Le premier investisseur injecte 200 000 $ avec un plafond de valorisation post-money de 4 millions de $. Un peu plus tard, l’investisseur B injecte 800 000 $ avec un plafond de valorisation post-money de 8 millions de $. Selon la formule, l’investisseur A détient désormais 5 % de l’entreprise, et l’investisseur B 10 %. À ce stade, les fondateurs ont donc vendu au total 15 % de l’entreprise.

Bien que la répartition nominale des actions n’ait pas encore changé, les fondateurs ont bel et bien cédé 15 % de leur entreprise. Cela signifie qu’ils ne peuvent plus détenir 100 % de la société. La part des fondateurs est désormais diluée à 85 %, représentée par la bulle.

Lors d’une levée de fonds, les fondateurs doivent être conscients de ce point : même si la répartition des actions n’a pas été mise à jour, ils ont déjà vendu 15 % de leur entreprise — un fait crucial. Ils doivent veiller à ne pas céder trop de parts, car d’autres levées à venir entraîneront une dilution supplémentaire.

Tout le monde est d'accord avec ces 15 % ? Oui. À ce stade, seuls les fondateurs sont dilués, ce qui est normal dans la structure d’un SAFE. Les investisseurs SAFE ultérieurs ne diluent pas les premiers investisseurs SAFE, mais uniquement les actionnaires existants. À ce moment-là, seules les actions des fondateurs et éventuellement celles réservées au recrutement ont une grande valeur.

Pourquoi les plafonds de valorisation post-money sont-ils différents ? Dans cet exemple, plusieurs raisons sont possibles, mais supposons que cela se produise un mois ou six mois après la création de l’entreprise, lorsque le risque est moindre, ce qui permet à l’entreprise de négocier un plafond différent. Des changements dans la situation de l’entreprise peuvent justifier des plafonds distincts. Il suffit alors de calculer chaque cas séparément puis d’additionner les résultats.

Supposons maintenant que l’entreprise lève 1 million de dollars. La première chose à faire est probablement d’embaucher des employés et de leur allouer des actions, par exemple en créant un pool de stock-options ou un plan d’intéressement. Ici, ils créent un pool de 750 000 actions, dont 650 000 sont attribuées à des employés précoces. Cela modifie la répartition des actions, car il y a désormais plus d'actionnaires.

Le nombre total d’actions passe à 10 millions : les fondateurs détiennent 92,5 %, le plan d’options 7,5 %. Mais en réalité, les fondateurs ne détiennent pas 92,5 %, car ils ont déjà cédé 15 % via les SAFE. Leur part réelle est donc d’environ 78,6 %. Oublier les SAFE conduit à une sous-estimation de la dilution.

Sans tenir compte des SAFE, les fondateurs pourraient croire à tort qu’ils détiennent 92,5 % de l’entreprise. Il est donc crucial de suivre scrupuleusement les SAFE émis pour calculer précisément la part réelle détenue.

Supposons qu’un an plus tard, l’entreprise progresse bien, passe à un tour valorisé, élargit son pool d’options, et que les principaux investisseurs détiennent 20 % de l’entreprise. Ces trois étapes comprennent : la conversion des SAFE en actions, la création du pool d'options (si absent), puis l'entrée des nouveaux investisseurs. Il est essentiel de calculer ces étapes dans le bon ordre et d'utiliser la répartition des actions pour y parvenir.

Enfin, notez que les termes techniques liés aux SAFE sont inclus dans les prévisions, notamment la manière dont la conversion des SAFE en actions est prise en compte lors du calcul du prix de la série A. Ce processus permet d’identifier l’origine des 15 % d’actions cédées, ainsi que l’impact de dilution sur les parts des fondateurs et des employés.

Perte des fondateurs et valeur delta des actions de l’entreprise

La perte de parts par les fondateurs dépend du niveau de dilution, c’est-à-dire de la valeur delta.

Si la valeur delta est faible, les fondateurs perdront peu de parts. En revanche, si elle est élevée, la dilution sera importante — ce qui nécessite vigilance.

Actuellement, les investisseurs investissent rarement à une valorisation inférieure à celle du SAFE post-money. Évitez autant que possible les billets convertibles, car ils rendent les calculs plus complexes.

Lors des négociations de levée de fonds, comprenez bien ce que vous vendez et ce qui intéresse les investisseurs.

Les fonds levés doivent servir à développer l’entreprise, pas à optimiser excessivement le processus de levée.

L’élargissement du pool d’options et l’arrivée de nouveaux fonds impliquent des calculs complexes, notamment l’obtention de 10 % d’actions post-money et le calcul du prix par action.

Privilégiez autant que possible les SAFE post-money et suivez attentivement le niveau de dilution. N’essayez pas d’optimiser excessivement le plafond de valorisation : la différence réelle est souvent moindre que prévu. L’objectif final est d’utiliser ces fonds pour assurer le succès de l’entreprise.

Droit de vote et organisation

Dans le cadre de la liste des conditions de la série A, la question du droit de vote est cruciale. Celui-ci découle généralement de la composition du conseil d’administration. Ainsi, si vous souhaitez que les fondateurs conservent la majorité au conseil, cela se reflétera souvent dans les termes de la série A. Par exemple, si l’entreprise a deux fondateurs, on retrouvera leurs deux représentants au conseil, ainsi qu’un représentant de l’investisseur principal. Les fondateurs gardent ainsi la majorité au conseil, d’où provient leur pouvoir de décision.

Investisseur principal

Lors d’une levée via SAFE, un investisseur principal n’est pas nécessaire, car les SAFE simplifient le processus d’investissement. Dès qu’un investisseur accepte de participer, il vous suffit de lui faire signer et verser le montant. Ainsi, pour les SAFE, l’absence d’investisseur principal n’est pas problématique.

En revanche, lors d’un tour valorisé, un investisseur principal est important, car cela implique de nombreuses négociations.

Négocier avec un seul investisseur est bien plus efficace que de le faire avec plusieurs, surtout s’il a déjà investi une somme importante. Dans ce cas, l’investisseur principal joue un rôle clé dans l’établissement des conditions, que les autres investisseurs suivront généralement.

Actions des fondateurs

Au tour graine ou SAFE, quelle part les fondateurs doivent-ils céder ? Généralement, on s’attend à ce que les fondateurs détiennent plus de 50 % du capital.

Dans la plupart des cas, les actions de la série A sont émises à prix valorisé. Les investisseurs attendent environ 20 % de retour, et la part totale cédée atteint environ 25 %. Il faut aussi compter environ 10 % pour le pool d’options. Ainsi, tout en maintenant le contrôle majoritaire des fondateurs, plus ils cèdent de parts aux investisseurs SAFE, moins ils en conserveront. Dans notre exemple, 15 % ont été cédés.

Bien sûr, chaque entreprise est différente. Parfois, lever un peu de fonds, même dans des conditions imparfaites, vaut mieux que rien. Toutefois, il convient d’être prudent pour garantir que les fondateurs conservent le contrôle de l’entreprise.

Typiquement, environ 15 % via SAFE, 25 % pour les investisseurs de série A, 10 % pour le pool d’options, et le reste aux fondateurs. Lorsque les fondateurs investissent eux-mêmes, ils peuvent choisir de prêter directement à l’entreprise ou d’injecter leurs fonds via un SAFE. Dans ce dernier cas, ils pourraient recevoir des actions privilégiées de série A lors de la conversion du SAFE.

Différentes méthodes d’investissement des fondateurs et leurs impacts

Premièrement, il faut considérer ce qui se passe lorsque les fondateurs investissent personnellement. Deuxièmement, concernant la gestion de ces fonds, ils doivent être placés dans des SAFE, pas sous forme de billets. Je m’y oppose fermement, car les SAFE ne sont pas une dette, donc on ne peut pas les appeler billets. C’est un point crucial à retenir pour assurer leur sécurité. Un autre point concerne les fondateurs eux-mêmes : plusieurs approches sont possibles. Si un fondateur investit, il peut prêter directement à l’entreprise. Par exemple, s’il investit 25 000 $ et que 1 million de $ est levé auprès d’investisseurs SAFE, ces fonds peuvent servir à rembourser le fondateur, ou être conservés en réserve selon les circonstances. S’il choisit de les mettre en réserve, il pourrait recevoir des actions privilégiées, ou dans certains cas, le SAFE pourrait se convertir en actions privilégiées de série A. Ainsi, nous pouvons choisir la méthode la plus adaptée selon la situation.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News