Frax Finance lance frxETH v2 pour résoudre les problèmes de centralisation : quel est le secret derrière ses rendements annuels élevés ?

TechFlow SélectionTechFlow Sélection

Frax Finance lance frxETH v2 pour résoudre les problèmes de centralisation : quel est le secret derrière ses rendements annuels élevés ?

La mise à jour de frxETH v2 vise à résoudre le problème de centralisation tout en maintenant le rendement annuel le plus élevé du marché (intérêt).

Par le passé, la partie la plus critiquée de frxETH v1 de Frax Finance était que tous les nœuds étaient gérés par l'équipe du projet, ce qui entraînait un haut niveau de centralisation.

En résumé, la mise à jour vers frxETH v2 vise précisément à résoudre ce problème de centralisation, tout en maintenant le rendement annuel (intérêt) le plus élevé du marché.

Comment cela sera-t-il possible ? Nous tenterons plus loin de comprendre cette mise à jour à travers la logique de conception du protocole.

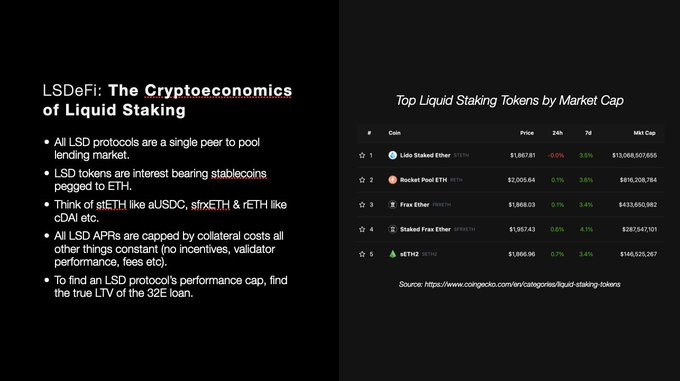

Avant cela, faisons un peu de contexte : Sam Kazemian, fondateur de Frax Finance, considère que tous les protocoles LSD sont fondamentalement des protocoles de prêt « pair à pool » (peer-to-pool). Les jetons LSD sont en réalité des reçus émis par le protocole lorsque des utilisateurs déposent leur ETH dans un pool. Chaque type de reçu diffère selon sa forme technique, comme $stETH, un jeton « rebasing », ou encore $sETH, un jeton à croissance exponentielle.

Contrairement aux autres protocoles LSD, Frax Finance adopte une architecture inspirée des stablecoins, basée sur un modèle à double jeton. $stETH est un stablecoin indexé sur l'ETH (et également un reçu), qui ne porte pas d'intérêts en lui-même ; il existe simplement comme stablecoin. Ce dernier, lorsqu'il est mis en gage, devient sfrxETH, un jeton porteur d'intérêts sur l'ETH.

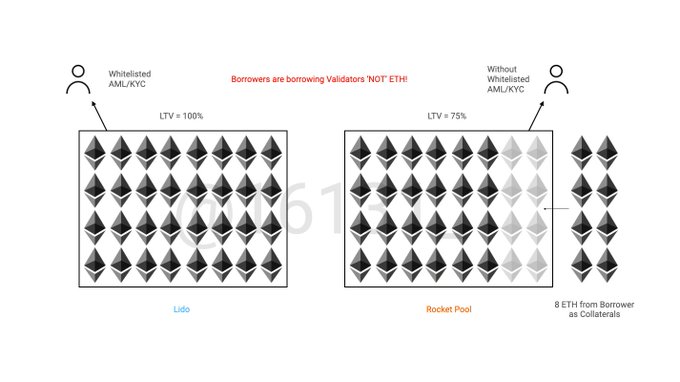

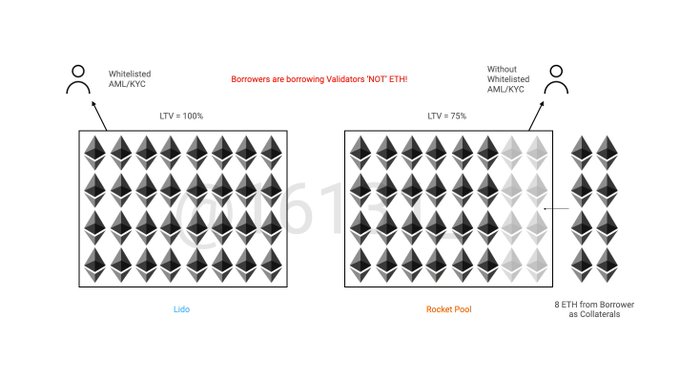

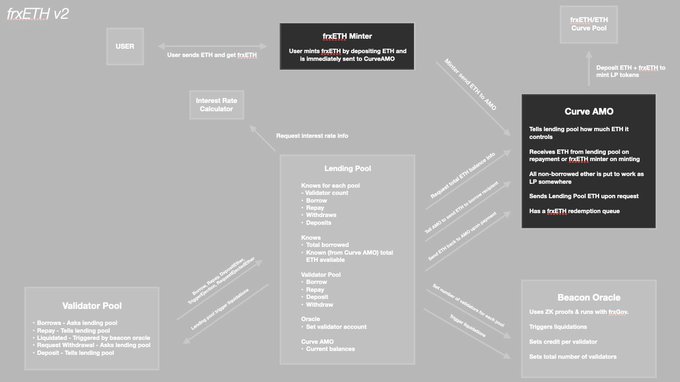

Dans frxETH v2, les nœuds ne « empruntent pas d’ETH », mais plutôt des « validateurs ». C’est un concept un peu abstrait, différent de la manière habituelle de comprendre les LSD. Par exemple, chez Rocket Pool, on considère généralement qu’un nœud apporte 8 ETH et emprunte 24 ETH pour atteindre les 32 ETH requis. Dans ce cas, ce qui est prêté, c’est de l’« ETH ». Mais chez frxETH v2, les nœuds agissent en tant que Borrowers, et ce qu’ils empruntent, ce sont des « validateurs », comme illustré ci-dessous.

Nous allons utiliser ici les deux plus grands protocoles actuels, Lido et Rocket Pool, pour expliquer ce concept.

Prenons l'exemple de Lido (à gauche). Si un nœud souhaite emprunter un validateur, il doit être approuvé via une liste blanche, ce qui signifie qu’aucune garantie n’est nécessaire. Ce mécanisme permet à tout l’ETH contenu dans un validateur de provenir directement du pool de prêt, ce qui donne un LTV = 100 %, soit une utilisation maximale du capital disponible.

Que signifie ici LTV = 100 % ?

J’ai moi-même pris un certain temps pour bien assimiler ce point. Jusqu’alors, ma compréhension du LTV était simple : par exemple, si je mets en garantie 100 $ de sfrxETH et que je peux emprunter au maximum 75 $ de FRAX, alors le LTV est de 75 %. Mais dans le cadre de frxETH v2, le LTV correspond davantage au « pourcentage de l’ETH dans un validateur qui provient d’un emprunt ».

Le mécanisme de Rocket Pool, interprété avec le concept de frxETH v2, peut être expliqué par l’image de droite. Les NOs (Node Operators) doivent d’abord déposer leurs propres 8 ETH pour « avoir le droit d’emprunter un validateur ». Ces 8 ETH sont ajoutés aux 24 ETH déjà présents dans le validateur, pour atteindre les 32 ETH nécessaires. Ainsi, le LTV est de 75 %. Pour les déposants (ceux qui perçoivent les intérêts), cela signifie qu’ils ne touchent que les trois quarts des revenus générés par le nœud.

Les ETH misés par les NOs eux-mêmes ne génèrent pas de loyer payé aux déposants. En contrepartie, cela offre un bien meilleur niveau de décentralisation comparé à Lido. Autrement dit, « la décentralisation a un coût », un concept que nous retrouverons plus tard.

Comme illustré ci-dessus, le TAP (taux annuel brut) perçu par les déposants correspond essentiellement aux intérêts générés par le dépôt d’ETH dans le pool, et représente également le coût pour les nœuds lorsqu’ils « empruntent des validateurs ».

Puisque cela relève fondamentalement d’un système de prêt, un LTV existe nécessairement. À conditions égales, le montant d’intérêts que le protocole peut offrir aux déposants dépend directement de la valeur du LTV, c’est-à-dire du taux d’utilisation du capital.

Frax Finance estime que c’est précisément la raison pour laquelle Lido peut offrir un rendement annuel supérieur à celui de Rocket Pool : parce que son LTV est plus élevé que celui de ce dernier.

Comme mentionné au début, frxETH v2 cherche à résoudre le problème de centralisation, ce qui implique inévitablement de « payer un certain prix pour la décentralisation », c’est-à-dire que le LTV ne peut pas atteindre 100 %. Dans ce contexte, on peut voir frxETH v2 comme un « Rocket Pool plus efficace ».

Comment atteindre à la fois une plus grande efficacité tout en maintenant un bon niveau de décentralisation ?

Frax Finance introduit ici le concept de jeu de marché libre.

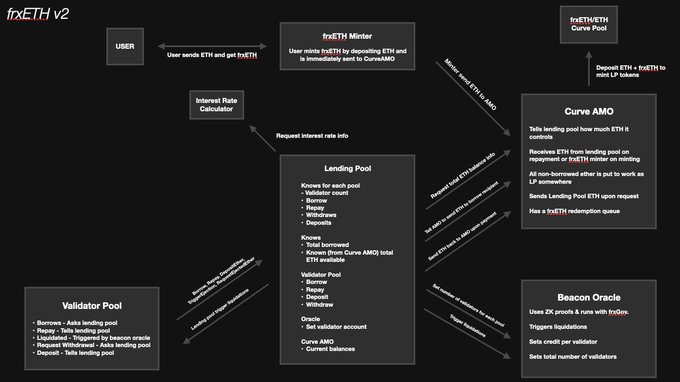

Je vais maintenant suivre étape par étape le fonctionnement de frxETH v2 afin d’en expliquer la logique de conception. D’abord, lorsque les utilisateurs prêtent leur ETH au protocole, ils reçoivent en retour $frxETH — c’est là la fonction du Minter représenté en haut. Ensuite vient l’étape clé : l’ETH est immédiatement transféré vers Curve AMO, puis redistribué par ce dernier vers le Lending Pool selon ses besoins, afin de servir de collatéral pour les validateurs.

Il est important de bien distinguer les flux : l’ETH déposé par les utilisateurs n’entre pas directement dans le Lending Pool, mais passe d’abord par Curve AMO. Cette approche permet d’optimiser l’efficacité globale. En effet, l’ETH non utilisé par le Lending Pool peut continuer à générer des rendements et des récompenses de minage (ou « coûts de corruption », aka bribes) sur Curve AMO, tout en renforçant la profondeur de trading entre frxETH et ETH, améliorant ainsi l’expérience utilisateur.

Pour comprendre ce mécanisme, revenons sur l’architecture « à double jeton » de frxETH.

$frxETH est actuellement le seul jeton LSD conçu selon les principes d’un stablecoin. Précisément parce qu’il ne porte pas d’intérêts, et combiné aux importantes ressources de gouvernance détenues par Frax Finance, il joue uniquement le rôle de stablecoin au sein de Curve AMO, servant de canal de sortie aux utilisateurs, et permettant via l’AMO de maintenir un ancrage stable.

Passons maintenant au pool de validateurs. Lorsqu’un NO souhaite « emprunter un validateur » depuis ce pool, il doit déposer une certaine quantité d’ETH. Prenons ici l’exemple de 8 ETH, comme chez Rocket Pool (ce chiffre peut être vu comme une variable X, déterminée par vote via $veFXS, permettant ainsi au protocole de contrôler la taille du LTV). Comme auparavant, un dépôt est requis avant d’emprunter un validateur.

Le pool de validateurs demande ensuite au Lending Pool d’emprunter 32 - X (8) = 24 ETH pour compléter les 32 ETH requis. La clé pour devenir à la fois aussi décentralisé que Rocket Pool, mais plus efficace, se trouve dans le « calculateur de taux d’intérêt » en haut à gauche.

Les taux d’intérêt sont déterminés par la loi du marché et par le taux d’utilisation du capital, sans aucun tarif prédéfini.

Si, pour les NOs, emprunter un validateur est rentable (c’est-à-dire que les revenus dépassent les coûts), ils emprunteront activement, paieront des intérêts aux déposants, et chercheront à maximiser les revenus MEV pour leur propre profit, permettant ainsi aux meilleurs nœuds de décider s’il est avantageux ou non d’opérer sur frxETH v2. Inversement, si le taux d’intérêt devient trop élevé, supprimant toute marge bénéficiaire, les NOs peuvent choisir de restituer le validateur, arrêter leurs opérations, récupérer leur garantie, et attendre que les conditions (le coût des intérêts) deviennent suffisamment attractives pour revenir.

Laisser le marché déterminer automatiquement le taux d’intérêt le plus équilibré permet de s’assurer que frxETH v2 n’a pas besoin de listes blanches ni de KYC, tout en maintenant uniquement les nœuds les plus efficaces en activité.

Bien que frxETH v1 soit centralisé, il s’agit effectivement du joueur le plus efficace en termes d’exploitation de nœuds sur le marché actuel. Dans frxETH v2, l’équipe initiale participera également dès le départ (autrement dit, elle « lancera la compétition »), poussant ainsi l’efficacité du système vers des sommets.

À ce stade, comme pour tout protocole de prêt classique, les adresses de retrait et tous les éléments de gestion sont entièrement décentralisés, totalement sur chaîne et non-upgradables. Les intérêts sont payés directement à partir des flux de trésorerie générés par l’ETH via la preuve d’enjeu (PoS). De plus, Beacon Oracle utilise la technologie des preuves zéro-connaissance (zk proof) pour garantir une décentralisation totale, sans dépendre d’aucune clé de gestion, multisig ou EOA.

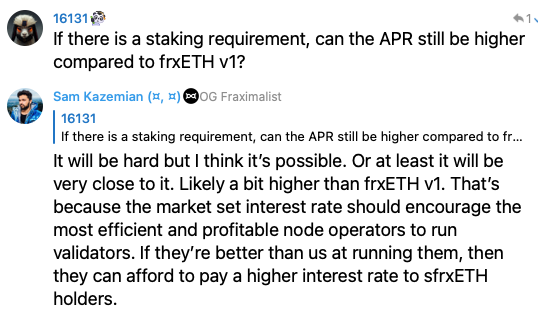

Sam Kazemian lui-même pense que ce mécanisme pourrait non seulement maintenir, mais potentiellement dépasser l’efficacité de frxETH v1. Il faudra attendre son lancement pour observer ses performances réelles.

Voilà tout ! Cette explication repose intégralement sur les propos du fondateur de Frax Finance, Sam Kazemian. Je trouve que frxETH v2 reste assez complexe à comprendre. S’il y a des erreurs, merci de me corriger gentiment.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News