La victoire secrète d'ADI : le plan d'infrastructure de l'écosystème financier traditionnel

TechFlow SélectionTechFlow Sélection

La victoire secrète d'ADI : le plan d'infrastructure de l'écosystème financier traditionnel

ADI Chain vise d'abord à intégrer sur la chaîne les fonds, les actifs et les processus de transaction déjà existants dans la finance réelle, puis à permettre à ces flux de soutenir en retour les cas d'utilisation de $ADI.

Auteur : ADI Chain

ADI Chain, une blockchain qui commence par le back-office

Contrairement aux chaînes L2 bien connues du grand public, ADI Chain a un positionnement quelque peu différent.

Ce n'est pas une chaîne construite autour d'une seule application, ni une place de transaction servant uniquement aux utilisateurs Crypto. Dès le début, elle s'adresse aux gouvernements, aux banques, aux institutions financières et aux applications d'entreprise, visant à prendre en charge le règlement des stablecoins, la tokenisation des actifs du monde réel, les réseaux de paiement et l'infrastructure des actifs institutionnels.

Ces dernières années, la trajectoire courante des nouvelles blockchains publiques commençait souvent de l'intérieur de la Crypto : d'abord construire un écosystème de développeurs, puis attirer la DeFi, les NFT, les mèmes, les airdrops et les points, prouver qu'il y a un marché avec la TVL, le volume de transactions et les utilisateurs actifs quotidiens, avant de se rapprocher du monde institutionnel.

La pression sur cette trajectoire devient maintenant de plus en plus évidente.

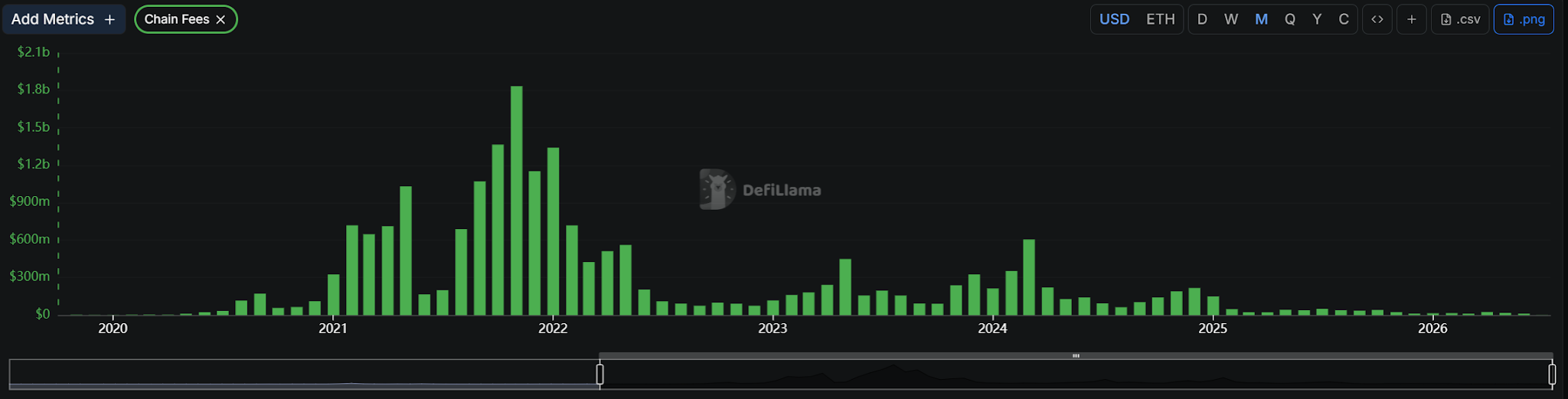

L'activité des blockchains publiques dépend largement de l'activité des actifs, et la capacité d'une chaîne à créer continuellement de nouveaux actifs, de nouveaux récits et de nouvelles raisons de trader est limitée. Après le retrait de la vague mème, le volume de transactions diminuera ; une fois les attentes d'airdrop terminées, les utilisateurs partiront ; même un réseau de base comme Ethereum est depuis longtemps confronté à la tension entre la croissance des applications et l'activité des actifs.

Les frais du réseau ETH fluctuent considérablement avec le cycle des actifs sur chaîne, données provenant de : DeFiLlama

La trajectoire d'ADI Chain est plutôt l'inverse.

Elle ne crée pas d'abord une vague de chaleur des actifs sur la chaîne pour attendre que les fonds et les institutions entrent ; elle tente de déplacer les activités financières déjà existantes sur la chaîne : l'émission et le règlement des stablecoins, la tokenisation des actifs réels, la garde et la circulation des actifs institutionnels, ainsi que les mouvements de fonds dans les réseaux de paiement.

Cette trajectoire est la plus claire sur les stablecoins.

Ce qui illustre le mieux la trajectoire d'ADI Chain, ce n'est pas le $USDT ou le $USDC orientés vers la liquidité des utilisateurs crypto mondiaux, mais le $DDSC, plus orienté vers les régions et les institutions.

Le $DDSC est un stablecoin indexé au Dirham, soutenu par FAB, IHC, ADQ et le cadre d'autorisation de la banque centrale des Émirats arabes unis. Il ne sert pas des scénarios de trading généraux, mais les paiements, les règlements et la circulation des fonds institutionnels au sein du système financier local des Émirats arabes unis.

Une récente transaction publique de grande ampleur a eu lieu en mai.

IHC a indiqué dans les documents divulgués par la Bourse d'Abu Dhabi qu'elle avait effectué une transaction de 110 millions de dirhams, soit environ 30 millions de dollars, sur ADI Chain via $DDSC. Le document divulgué déclare :

Il s'agit de l'une des plus grandes transactions uniques de stablecoins dans la région.

Le même choix apparaît également avec le $PUSD.

Ce stablecoin émis par Palm Azgar Finance met d'abord l'accent non pas sur la liquidité de trading, mais sur la conformité à la Charia. Selon les rapports, le $PUSD s'adresse aux départements de trésorerie des entreprises, aux bourses et aux institutions de traitement des paiements, avec une circulation d'environ 2,3 milliards de dollars, visant un marché du système financier islamique d'une taille supérieure à 3 000 milliards de dollars.

Jusqu'ici, la première couche de la trajectoire d'ADI Chain est déjà très claire : intégrer d'abord les besoins de règlement au sein du système financier régional.

Le $DDSC correspond à la circulation des fonds institutionnels locaux aux Émirats arabes unis, le $PUSD correspond au marché financier islamique plus large. Ils ne résolvent pas la question de savoir s'il y a des stablecoins sur la chaîne, mais si l'argent de la finance régionale peut entrer sur la chaîne d'une manière acceptable pour les institutions.

C'est aussi la condition préalable pour que le réseau de paiement suivant puisse être établi. Que ce soit le partenariat avec Mastercard orienté vers les paiements transfrontaliers au Moyen-Orient, ou M-Pesa couvrant 8 marchés en Afrique et plus de 60 millions d'utilisateurs actifs mensuels, ce dont ils ont vraiment besoin n'est pas un autre actif sur chaîne, mais un réseau sous-jacent capable de prendre en charge les règlements et les flux de fonds.

Une fois que l'argent est entré et peut circuler, la prochaine étape concerne les actifs.

Du règlement régional aux actifs institutionnels

Mais le déploiement d'ADI Chain ne se limite bien sûr pas au Moyen-Orient.

Si le $DDSC et le $PUSD prouvent sa pénétration dans le système financier régional, alors BlackRock, Franklin Templeton, Bank of New York Mellon (BNY), SettleMint et autres institutions internationales et fournisseurs d'infrastructure correspondent à une autre ligne : comment les actifs mondiaux entrent dans ce réseau financier sur chaîne.

La garde est le premier point incontournable.

En mai, Bank of New York Mellon (BNY) a annoncé un partenariat avec Finstreet et ADI Foundation, prévoyant de fournir une garde d'actifs numériques de niveau institutionnel au sein de l'ADGM, étendue à ADI Chain. Pour les actifs institutionnels, la garde n'est pas un service accessoire, mais l'entrée elle-même. Si les actifs ne sont pas gardés de manière conforme, il n'y aura pas d'émission, de trading ou de règlement par la suite.

Source : Communiqué de presse officiel

Après la garde, vient l'émission.

La collaboration entre ADI Foundation et SettleMint se situe du côté des titres numériques. SettleMint est un fournisseur d'infrastructure de tokenisation orienté vers les institutions, et la collaboration a lieu dans le cadre de l'ADGM. En d'autres termes, ce qu'ADI veut intégrer n'est pas un produit RWA emballé, mais un processus de titres numériques dans un environnement réglementé.

Plus loin, il y a les institutions de gestion d'actifs.

BlackRock et Franklin Templeton apparaissent ici, non pas seulement pour ajouter deux grands noms familiers. Si les RWA comptent uniquement sur les protocoles sur chaîne pour emballer eux-mêmes les actifs, ils atteindront rapidement une impasse. Ceux qui peuvent vraiment faire entrer les actifs sont les gestionnaires d'actifs traditionnels, les dépositaires, les outils d'émission et les réseaux de règlement.

Ce n'est qu'en réunissant ces plusieurs lignes que le récit des actifs d'ADI Chain tient la route.

Il ne s'agit pas d'écrire d'abord une étiquette "RWA", puis d'y bourrer des partenaires. Cela commence par les endroits les plus compliqués où les actifs entrent dans le système financier : où les actifs sont stockés, qui les émet, qui les gère, et enfin dans quel réseau ils circulent.

Lorsque la finance réelle devient un coût sur la chaîne

Jusqu'ici, le puzzle des ressources d'ADI est essentiellement déployé.

Les stablecoins régionaux, la garde institutionnelle, l'infrastructure de titres numériques et les institutions de gestion d'actifs semblent appartenir à des activités différentes, mais ils pointent tous finalement vers la même question : peuvent-ils être continuellement intégrés dans le réseau ADI Chain.

C'est là que se situe la position du $ADI.

Ce n'est pas un token servant une seule application, ni un accessoire d'une certaine catégorie d'actifs. La valeur du $ADI dépend de la capacité d'ADI Chain à organiser ces entrées, ces fonds et ces actifs en un écosystème fonctionnant continuellement.

Si ces collaborations ne sont que des progrès indépendants les uns des autres, le $ADI n'obtiendra qu'un récit associé ; s'ils effectuent réellement des transactions, des règlements et des circulations d'actifs sur la même chaîne, le $ADI supportera alors le carburant sous-jacent qui passe répétitivement lors du fonctionnement de l'écosystème ADI.

C'est aussi ce qui distingue la trajectoire d'ADI Chain de nombreuses blockchains publiques.

Elle ne crée pas d'abord une vague de chaleur des actifs sur la chaîne pour attendre que les fonds externes entrent ; elle tente d'abord de connecter les fonds, les actifs et les processus de transaction déjà existants dans la finance réelle à la chaîne, puis de laisser ces flux soutenir en retour les scénarios d'utilisation du $ADI.

Ce qui détermine vraiment la valeur du $ADI, c'est de savoir si ces entrées, une fois visibles, peuvent continuer à ramener des fonds, des actifs et des transactions sur ADI Chain.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News