Modèle économique de jetons à quatre quadrants (1) : modèle double FT

TechFlow SélectionTechFlow Sélection

Modèle économique de jetons à quatre quadrants (1) : modèle double FT

L'innovation et l'application du modèle à double jeton continuent de se développer, et par rapport au jeton unique, l'espace de conception offert par le modèle à double jeton s'est considérablement élargi.

Rédaction : @Jane @Gannicus,Buidler DAO

Coordination : @Heiyu Xiaodou

Introduction

Depuis qu’Axie Infinity a adopté un modèle à double jeton en 2020, le modèle à deux jetons est presque devenu la norme dans le domaine du GameFi. Son influence ne se limite pas à ce seul secteur : certains projets dans des domaines plus larges tels que le DeFi ou encore la « Proof of Physical Work » ont également retenu ce modèle. Faut-il absolument choisir un modèle à double jeton plutôt qu’un modèle à jeton unique ? Quels sont les avantages et inconvénients du modèle à deux jetons ? Comment les deux jetons interagissent-ils entre eux ? Que pouvons-nous apprendre des précédents projets à double jeton ? Et quelles considérations prendre en compte lors de la conception d’un tel système ? Cet article vise à explorer ces questions.

Les projets mentionnés incluent StepN, Axie Infinity, Crabada, Helium, Hive Mapper, etc.

Présentation du modèle à double jeton

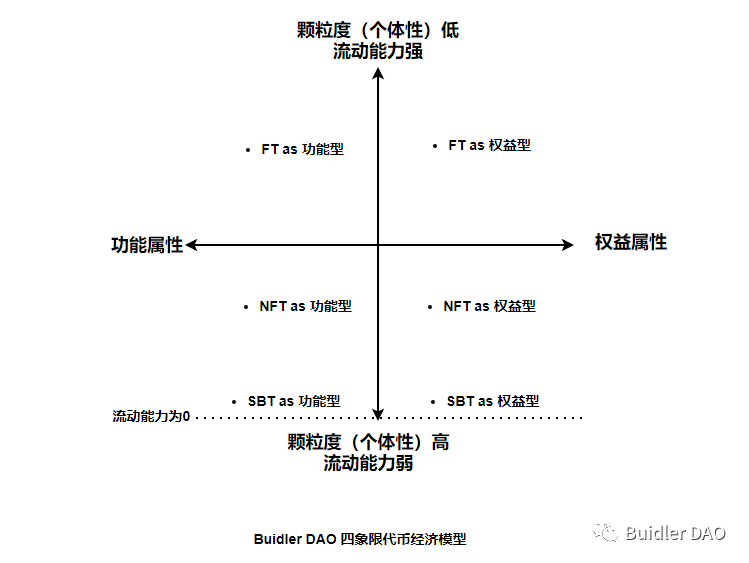

Le modèle à double jeton consiste à distinguer les jetons selon leur usage principal. Dans le livre blanc « Web3 New Economy and Tokenization » publié par Hashkey, ils définissent un « modèle à trois jetons » : jeton fonctionnel, jeton de participation et jeton non fongible (NFT), représentant respectivement l’accès, l’équité et le certificat numérique.

Cependant, lors des discussions du groupe économique de Buidler DAO, nous pensons que la distinction entre jeton fonctionnel et jeton de participation repose principalement sur la dimension d’utilisation/droit. En revanche, les NFT (ou SBT) ne peuvent pas être simplement classés comme une troisième catégorie. En effet, l’opposé des NFT est justement les jetons fongibles (FT) sans granularité. La différence réside ici dans la granularité et la liquidité qui en découle, soit une autre dimension.

Nous avons donc construit un diagramme à quatre quadrants basé sur deux dimensions des jetons, provisoirement appelé modèle économique à quatre quadrants. Ce cadre résout certaines contradictions du « modèle à trois jetons », notamment le fait qu’un même jeton puisse être à la fois NFT et fonctionnel, ou NFT et de participation. Sur l’image ci-dessous, nous traitons les SBT comme des cas particuliers de NFT dont la liquidité est nulle.

Premier article d’une série, celui-ci aborde principalement les contenus des premier et deuxième quadrants, c’est-à-dire le modèle à double jeton FT utilisé comme jeton fonctionnel et jeton de participation. Nous discuterons dans des articles ultérieurs de scénarios plus imaginatifs — NFT (SBT) utilisés comme jetons fonctionnels ou de participation.

Le jeton fonctionnel sert principalement à activer des mécanismes spécifiques au sein du système, comme la mise à niveau d’actifs ou le paiement de services, similaire à une monnaie interne dans certains cas. Il peut aussi servir de récompense distribuée selon certaines règles aux utilisateurs participants. Généré à la demande, il n’a généralement pas de limite maximale d’offre.

Le jeton de participation, comme son nom l’indique, comprend les notions de « droit » et de « bénéfice ». Le « droit » concerne le pouvoir de gouvernance du projet : ses détenteurs peuvent voter et participer aux processus décisionnels, comme les jetons UNI d’Uniswap ou LDO de Lido. Le « bénéfice » signifie que le jeton est rare, peut s’apprécier sur le marché, et parfois générer des dividendes comme une action. Par exemple, de nombreux projets utilisant une architecture VE permettent de staker des jetons pour obtenir un token VE offrant vote et partage de revenus. Initialement, beaucoup de projets définissaient leurs jetons de participation comme des « actions » donnant droit à des dividendes. Toutefois, afin d’éviter d’être qualifiés d’actions par la SEC américaine — un marché crucial qu’on ne peut ignorer —, la plupart des projets évitent désormais de concevoir leurs jetons exclusivement comme des actifs dividendes. À l’origine, le jeton de participation était souvent le principal moyen de levée de fonds : les investisseurs potentiels pouvaient l’acheter lors de ventes publiques. Pour rassurer les investisseurs, sa conception repose souvent sur un approvisionnement fixe, inspiré du modèle classique du Bitcoin.

Avantages et inconvénients du modèle à double jeton

Séparer les fonctions de participation et d’utilité permet d’éviter la dilution infinie du pouvoir de gouvernance causée par l’émission continue liée aux besoins utilitaires, contribuant ainsi à établir une structure de gouvernance relativement stable. D’autre part, comme le jeton de participation supporte souvent une forte pression spéculative, le prix du jeton fonctionnel peut rester plus contrôlé. Prenons l’exemple du jeu vidéo : le modèle à double jeton atténue l’effet de hausse excessive du jeton fonctionnel due à la spéculation, empêchant ainsi une barrière d’entrée trop élevée qui réduirait la base d’utilisateurs. Les joueurs ordinaires peuvent ainsi participer librement au jeu, et l’économie interne reste relativement saine et stable. Pour les concepteurs du système, cela offre davantage de moyens efficaces pour réguler la stabilité du système.

Mais cette flexibilité implique aussi une complexité accrue. Gérer un système à double jeton n’est pas simplement deux fois plus difficile : les interactions potentielles entre les jetons augmentent fortement la difficulté. (Dans un rapport de Binance analysant les deux jetons d’Axie, le coefficient de corrélation était de 0,47, indiquant une corrélation positive.) Une fois plusieurs jetons présents dans le système, la question de la répartition juste de la valeur devient cruciale. De plus, comme le jeton fonctionnel est souvent émis sans limite, il risque facilement d’entrer en situation d’inflation. Si une inflation excessive ou d’autres facteurs entraînent une baisse de prix, on doit alors émettre davantage de jetons pour maintenir l’incitation, ce qui aggrave encore l’inflation. Ainsi, gérer dynamiquement l’équilibre offre-demande constitue un défi majeur, clairement illustré par de nombreux exemples passés dans le domaine du GameFi. Pour les utilisateurs ordinaires, un nombre accru de jetons peut aussi compliquer la compréhension du système.

Analyse qualitative du prix des jetons doubles

Le prix du jeton fonctionnel peut être fixe ou variable. Quand il est fixe, le prix est indexé à la monnaie fiduciaire. Par exemple, dans le projet IoT Helium, le jeton fonctionnel Data Credits (DC) vaut toujours 1 DC = 0,00001 USD : le coût d’un service réseau donné reste constant. Dans ce cas, les utilisateurs n’ont pas besoin de stocker de DC ; ils achètent uniquement quand nécessaire, puis les dépensent immédiatement. Le taux de rotation de ce jeton est donc très élevé. Lorsque le prix est variable, en excluant la spéculation pure, si la croissance de l’activité économique dépasse le taux d’inflation du jeton fonctionnel, la valeur intrinsèque unitaire du jeton peut augmenter, lui conférant ainsi une certaine valeur d’investissement.

Le jeton de participation ressemble à une action : outre sa valeur intrinsèque, son prix dépend des anticipations des investisseurs — perspectives futures du projet, confiance dans l’équipe — et est fortement influencé par l’environnement du marché. Pour les utilisateurs ordinaires, toutefois, la quantité détenue étant souvent faible, elle n’a que peu d’impact sur la gouvernance. Si le jeton ne donne que droit de vote, cela peut ne pas suffire à inciter à sa conservation ni à la participation active. Des cas d’utilisation plus étendus renforcent la motivation des détenteurs, atténuant ainsi la pression de vente. On observe ainsi que certains projets accordent des avantages supplémentaires aux détenteurs de jetons de participation :

-

Staking pour générer davantage de revenus

Dans Axie Infinity, les joueurs peuvent staker le jeton de participation AXS pour recevoir davantage de récompenses en AXS, améliorant ainsi leur rendement.

-

La gouvernance permet de décider des mécanismes de distribution des bénéfices

Si la gouvernance influence directement la répartition des récompenses, les utilisateurs ont une forte incitation à conserver leurs jetons. Voir par exemple le mécanisme de répartition des récompenses sur Curve.

-

Le jeton de participation peut avoir certaines fonctions utilitaires

Dans certains cas, l’utilisation du jeton de participation est requise en complément du jeton fonctionnel. Mais cet usage mixte brouille la frontière entre les deux types de jetons, ce qui nécessite une attention particulière.

Enfin, si les concepteurs intègrent des mécanismes de brûlage (burn), ils peuvent réduire l’offre en circulation, ce qui contribue à stabiliser le prix du jeton.

Relations entre les deux jetons : analyse approfondie

L’existence de deux jetons offre indéniablement plus de marge de manœuvre aux concepteurs. Dans la conception à double jeton, les deux jetons ne sont pas nécessairement indépendants : des mécanismes peuvent créer des liens entre eux, influençant ainsi leur offre et leur prix, orientant progressivement le système vers un équilibre ou vers une direction souhaitée. Ces interactions et hiérarchies subtiles constituent la finesse du modèle à double jeton.

Interactions dynamiques entre les deux jetons

Prenons les exemples de StepN et Helium pour illustrer comment les deux jetons peuvent interagir.

StepN : GST vs GMT

Les deux jetons de StepN sont GST (jeton fonctionnel) et GMT (jeton de participation). Au fil des ajustements de son modèle économique, ces deux jetons ont continué d’influencer mutuellement.

a) Choix des récompenses

Dans StepN, après que la chaussure atteint le niveau 30, l’utilisateur peut choisir de recevoir des récompenses en GST ou en GMT. Comme l’offre totale de GMT est fixe, si beaucoup choisissent GMT, la récompense individuelle diminue jusqu’à un seuil critique, où les utilisateurs basculent vers le GST, et vice-versa. Cette incertitude dans la récompense incite les utilisateurs à adapter continuellement leur choix. Idéalement, cela aide à atteindre un équilibre dynamique entre les prix des deux jetons.

b) Mécanisme de brûlage du GMT

Grâce au lien via le brûlage, la demande de GST affecte indirectement l’offre et le prix du GMT. Par exemple :

1) Selon le niveau de la chaussure, la limite quotidienne de GST varie (5-300). Quand un utilisateur atteint sa limite maximale (300) et 90 % de son quota quotidien, il peut brûler du GMT pour augmenter sa limite de GST ;

2) Monter à certains niveaux (5/10/20/29/30) exige de brûler du GMT. Après la montée, comme indiqué en 1), la quantité quotidienne de GST reçue augmente.

c) Coût dynamique de création de chaussures

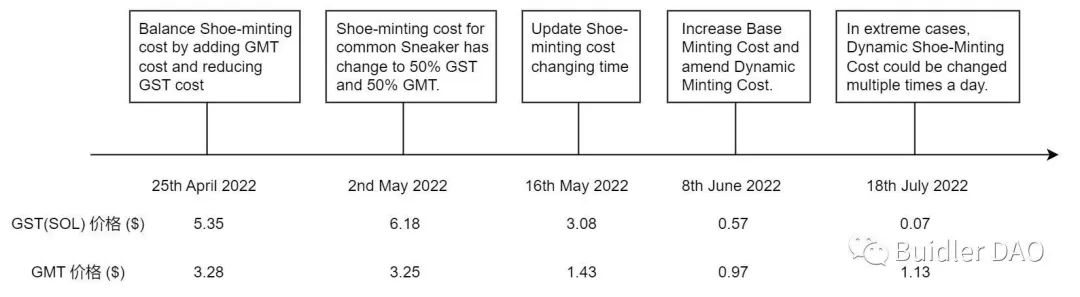

La création de chaussures est au cœur de StepN. Un autre exemple de régulation dynamique réside dans le coût de fabrication.

Initialement, seule la GST était exigée. Avec la hausse du prix de la GST, l’équipe a introduit une composante GMT pour réduire la pression sur la GST, puis a ajusté progressivement le ratio entre GST et GMT requis.

Toutefois, trop d’interventions humaines créent une instabilité préjudiciable tant pour les utilisateurs que pour les investisseurs. Si le coût en GST pouvait être lié à son prix, le système pourrait s’autoréguler. Pour cela, l’équipe a mis en place un mécanisme de création dynamique. La formule actuelle est :

Coût de création = GST (A) + GMT de base (B) + GMT additionnel ([A+B]*x)

où x varie selon le prix de la GST :

Avec ce mécanisme, la quantité de GST demandée est constante. Si le prix de la GST augmente, la quantité de GMT exigée augmente aussi, stimulant la demande de GMT. Ainsi, la part relative de la GST dans le coût est maîtrisée, et les utilisateurs peuvent être amenés à vendre de la GST pour acheter du GMT, ce qui augmente la pression de vente sur la GST et en modère la hausse. On voit donc que l’équipe ne souhaite pas un prix trop élevé de la GST, mais plutôt un maintien dans une fourchette raisonnable. De plus, transférer la pression d’achat vers le GMT quand la GST est chère indique que le GMT est perçu comme le jeton principal de valorisation.

Derrière chaque jeton se trouvent des détenteurs différents, et la valorisation reflète les priorités commerciales. Comme seuls les utilisateurs possédant des chaussures haut de gamme reçoivent des récompenses en GMT, les autres doivent acheter du GMT sur le marché. Certains membres de la communauté jugent cela injuste envers les petits joueurs. Sur cette question, le fondateur Yawn Rong a répondu lors d’un AMA : « Dans le modèle économique, les gros joueurs soutiennent le prix de la GST et le plancher des chaussures. Dans les projets x2e, il faut bien identifier les sources de revenus, sinon le risque de destruction existe. » D’un point de vue commercial, privilégier les revenus et la gestion des risques est légitime, mais construire une communauté vivante exige aussi d’équilibrer les intérêts de tous les joueurs. Trop pencher d’un côté ou chercher une équité absolue sont tous deux improbables. Grâce à la formule de création, on peut entrevoir les intentions initiales de l’équipe, et suivre leurs évolutions futures à travers les itérations.

En résumé, l’équipe utilise le coût de création pour influencer la demande et l’offre de GST et GMT, et ainsi réguler leurs prix. L’interaction dynamique entre les deux jetons est pleinement illustrée dans ce processus.

d) Plus d’utilisations pour le GMT

Actuellement, dans l’app StepN, le GMT sert principalement à la mise à niveau et à la création. Développer davantage d’usages pour le GMT est l’un des objectifs clés de l’équipe. Cela renforce non seulement l’attractivité du GMT, mais pourrait aussi stimuler indirectement la demande de GST. Le fondateur l’a exprimé lors d’un AMA en janvier, notant déjà des signes positifs dans le rebond du marché. Toutefois, il reste à déterminer si cette stimulation vient de mécanismes internes ou d’autres facteurs comme le sentiment du marché.

Helium : le modèle BME

Helium introduit principalement un mécanisme reliant les deux jetons via le brûlage : le modèle d’équilibre Brûler-Frapper (Burn-and-Mint Equilibrium, ou BME).

a) Présentation du modèle BME

Les deux jetons d’Helium sont HNT et DC. HNT est le jeton de participation, d’offre fixe (223 millions), avec un rythme d’émission divisé par deux tous les deux ans, distribué comme récompense aux mineurs selon certaines règles. DC est le jeton fonctionnel. Le réseau Helium facture en DC : 1 DC = 0,00001 USD pour 24 octets transmis. Les utilisateurs achètent et brûlent des HNT pour obtenir des DC. La quantité d’HNT brûlée dépend du prix via un oracle.

Dans le modèle BME, le brûlage n’est que la première étape. À l’unité temporelle suivante, le système recrée des HNT, dont la quantité est fonction de la quantité brûlée, selon des règles propres au projet. Chez Helium, cette fonction a été ajustée plusieurs fois. Actuellement, la relation est : si la quantité brûlée est inférieure à un seuil B, la quantité frappée est égale à celle brûlée (état d’équilibre). Si elle dépasse B, la quantité frappée reste limitée à B.

b) Relation entre les deux jetons dans le BME

Le DC représente la demande. Grâce à ce mécanisme asynchrone de brûlage-frappe, l’offre et le prix du jeton de participation s’ajustent automatiquement à la demande. Par exemple, si la demande est forte, la quantité brûlée dépasse le seuil B, et HNT entre en phase de contraction. Moins il y a de jetons, plus leur prix peut augmenter. L’astuce est que lorsque le prix de HNT monte, moins d’HNT sont nécessaires pour acheter le même service, aidant ainsi le système à retrouver l’équilibre.

On voit donc que, sous le modèle BME, HNT capte bien la valeur de l’activité économique de la plateforme. Comparé à un simple jeton de paiement spécialisé, la motivation des détenteurs à conserver le jeton est nettement renforcée. En outre, en séparant clairement les deux types de jetons, le coût d’utilisation du réseau reste stable malgré les fluctuations du prix de HNT, avantage majeur du BME.

Toutefois, dans la réalité actuelle d’Helium, la demande est insuffisante : la quantité brûlée est loin du seuil maximal. Il existe donc un décalage temporel entre les deux jetons. Si l’on voit Helium comme une plateforme bilatérale, en récompensant les mineurs avec des HNT, Helium a d’abord développé efficacement l’offre, tandis que la demande symbolisée par les DC reste à développer.

Incentiver via des jetons est courant dans la blockchain. À partir du cas Helium, on peut s’interroger : comment inciter la demande ? Existe-t-il des façons de faire émerger simultanément offre et demande ? Cela pourrait conduire à de nouvelles conceptions de double jeton et de systèmes de récompense. Si offre et demande s’activent mutuellement, les deux jetons pourraient être plus synchronisés dans le temps.

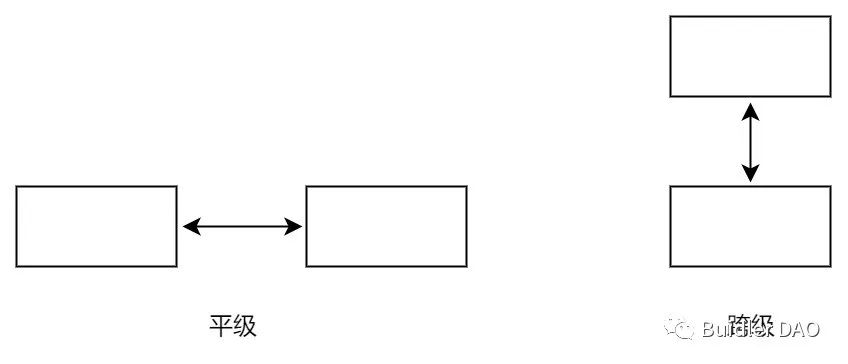

Hiérarchie entre les deux jetons

Quand un système comporte plus d’un jeton, outre les relations d’interaction, une hiérarchie apparaît : jetons de même niveau ou de niveaux différents. Ces relations hiérarchiques impliquent des modes d’interaction distincts.

Chez Helium, HNT et DC représentent respectivement l’offre et la demande, et sont donc de même niveau. Ce design homogène correspond à leur stratégie initiale de développement séparé de l’offre et de la demande.

Chez StepN, GMT est clairement un jeton de niveau supérieur à GST. GMT, principal support de valorisation, peut être utilisé au-delà de StepN (dans l’écosystème FSL). Dans le nouveau projet de marketplace NFT MOOAR, GMT est aussi choisi comme jeton de participation. De plus, GMT a des usages précis : unité de compte pour les transactions NFT, vote sur Launchpad, ou brûlage pour générer des NFT via AIGC.

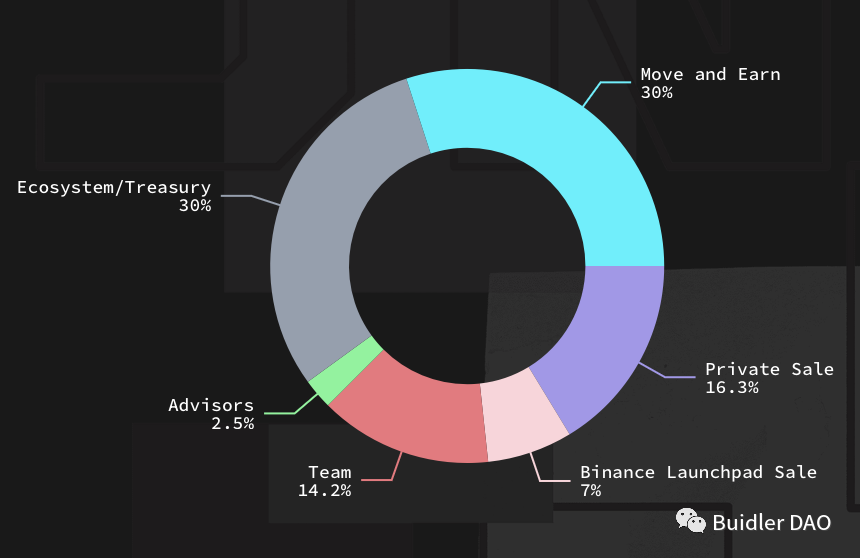

Les récompenses en GMT sur MOOAR proviennent de la partie « écosystème » (30 %) de l’allocation des jetons StepN (voir image ci-dessous). À l’avenir, de nouveaux projets bénéfiques à l’écosystème seront lancés. L’équipe espère que ces initiatives conjointes renforceront la prospérité du GMT. Les détenteurs de GMT venant d’autres projets pourraient migrer vers StepN, augmentant indirectement la demande de GST.

https://stepn.com/

Synthèse

Comparé à une conception rigide et unidirectionnelle, une conception interactive efficace apporte vitalité et mécanismes stables endogènes au système de jetons, pouvant engendrer, à travers des interactions continues, un écosystème intéressant dépassant les attentes linéaires. En combinant une hiérarchie, les concepteurs peuvent pleinement réaliser leur vision. Cela soulève la question du mécanisme de valorisation approprié, capable d’offrir des incitations efficaces à tous les détenteurs. De nombreux axes méritent exploration.

Évolution du modèle à double jeton

Double jeton → Multi-jeton

Du modèle à double jeton, on peut naturellement envisager des systèmes multi-jetons. Intuitivement, plus on ajoute de jetons et de complexité, plus le système serait prospère. Or, la réponse est non. Prenons le jeu P2E Crabada comme exemple d’essai à trois jetons.

Outre le jeton fonctionnel (TUS) et le jeton de participation (CRA), un troisième jeton, CRAM, a été introduit en décembre 2021 comme récompense de staking. CRAM n’a pas de limite d’offre. Chaque semaine, 1 CRAM est obtenu pour 50 CRA stakeés. Les utilisateurs peuvent vendre CRAM pour profiter, l’utiliser comme ticket pour des tirages ou agrandir leur équipe dans le jeu. CRAM et TUS sont échangeables sur Trader Joe.

Comme mentionné précédemment, dans Axie, staker AXS rapporte des AXS. Crabada a choisi d’introduire un troisième jeton au staking, visant à enrichir progressivement le jeu avec de nouvelles mécaniques et récompenses, tout en espérant construire une économie plus robuste. Un autre avantage : si la récompense est en jeton propre, le staking devient simplement un report de récompense, augmentant potentiellement la pression inflationniste plus tard. Récompenser avec un autre jeton, supposant qu’il existe assez de canaux de consommation, réduit à la fois la pression de vente sur le jeton principal et améliore l’expérience ludique — un gain double.

Cette tentative n’a pas abouti comme prévu : en mai 2022, l’équipe a annoncé remplacer progressivement CRAM par TUS. On ignore quels indicateurs opérationnels ont conduit à cette décision, hormis les facteurs macroéconomiques cités — peut-être la chute continue du prix de CRA depuis fin mars a-t-elle rendu le staking obsolète.

Il est clair que le passage à trois jetons pose des défis accrus par rapport au double jeton. Dans la transition de « Play to Earn » vers « Play and Earn », ajouter simplement des jetons n’est peut-être pas la bonne solution. De plus, introduire un troisième jeton via le staking est-il le bon angle ? Aurait-ce eu un autre résultat si CRAM avait été lancé en période de marché haussier ? Autant de questions ouvertes.

Bien sûr, le recul de Crabada ne signifie pas que le multi-jeton est condamné. Quelques raisons valables pour introduire plusieurs jetons :

1) Introduire autant de jetons que nécessaire selon leur rôle et objectif ;

2) Tenir compte de la difficulté de gestion et des interactions entre jetons, en maintenant le système aussi stable que possible.

Double jeton → Jeton unique

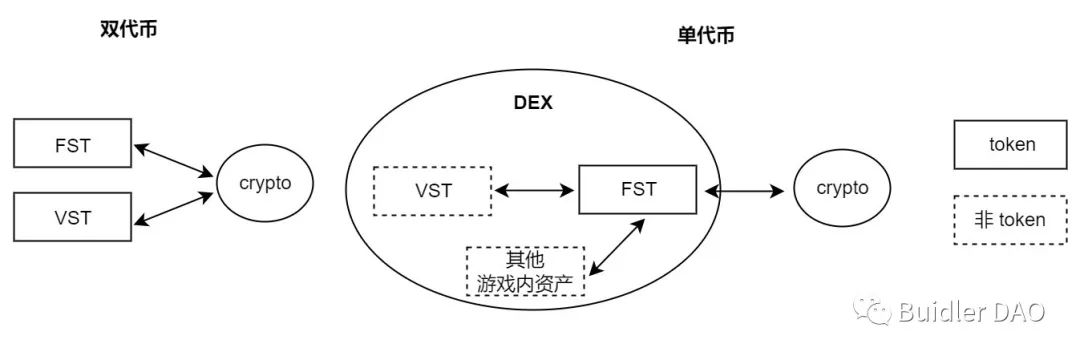

Alors que le double jeton semble devenu la norme, peut-on revenir au jeton unique tout en atteignant les objectifs de conception ? Nat Eliason propose une solution intéressante. Son design montre qu’on dispose de grandes libertés même dans un système à jeton unique.

Prenons un jeton à offre fixe (FST), servant d’actif d’investissement et de pont entre la monnaie interne du jeu et la crypto. Une monnaie à offre variable (VST) existe toujours, mais n’est pas directement liée à l’extérieur : elle circule uniquement dans le jeu. Le concepteur doit créer un DEX permettant d’échanger FST, VST et autres actifs du jeu, comme illustré ci-dessous :

Outre ce DEX monétaire, un marché des biens existe aussi. Les produits peuvent être échangés contre FST ou ETH. La plateforme peut percevoir des frais, générant des revenus. Ici, le mécanisme de création et d’attribution de valeur du FST est clair : brûler les frais en FST reçus, ou redistribuer les cryptos collectés comme récompense aux détenteurs de FST.

Dans ce système, comme les objets internes augmentent tandis que l’offre de jetons est fixe, le pouvoir d’achat du FST devrait théoriquement croître, incitant les utilisateurs à le conserver et à le staker. Bien sûr, le FST est aussi exposé à l’environnement macro via sa connexion aux cryptos, mais comparé à l’échec du modèle de staking de Crabada, le FST bénéficie d’un meilleur soutien interne, atténuant peut-être l’impact macro. Et si les échanges restent actifs — donc des frais réguliers —, une baisse du prix du FST pourrait même offrir un meilleur rendement.

La conception de Nat remet en cause la nécessité de fluidité entre monnaie de jeu et crypto : toutes les monnaies internes n’ont pas besoin d’une liquidité directe avec le monde réel. Une certaine fermeture et un système à jeton unique peuvent aider à stabiliser le prix et clarifier la valorisation. Le fondateur de StepN a aussi exprimé le souhait de garder le GST à l’intérieur du système. Outre une grande flexibilité de conception, ce modèle conserve une part de spéculation et d’investissement typique de la crypto, tout en réalisant un certain équilibre.

Système de réputation à double jeton

Jusqu’ici, nous n’avons pas abordé le jeton de réputation, lié à la reconnaissance des contributions. Le défi est que si le jeton de réputation est négociable, son rôle d’identification s’affaiblit. Comment préserver son caractère identitaire tout en offrant un bénéfice économique à ses détenteurs ?

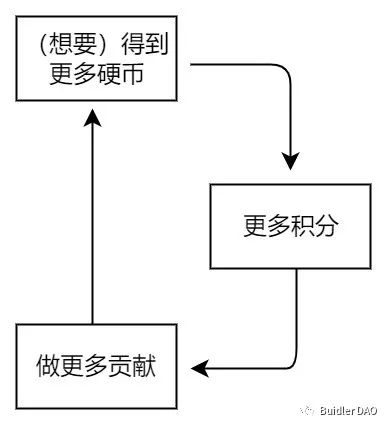

Dans l’article « A Novel Framework for Reputation-Based Systems », Jad Esber, fondateur de koodos labs, et le professeur Scott Kominers de Harvard explorent brillamment cette tension entre signal de réputation et récompense, proposant un système à double jeton. Ils imaginent deux jetons : les « points » (non transférables, signaux de réputation) et les « pièces » (actifs transférables, distribués périodiquement aux détenteurs de points). Les « pièces » sont versées comme dividendes proportionnels aux points détenus. Ce cercle vertueux pousse les utilisateurs à accumuler des points pour obtenir plus de pièces, les incitant à contribuer davantage.

Le point clé est d’utiliser les points pour relier efficacement détenteurs et sources de réputation, en incitant aux bons endroits. Les règles de distribution des points doivent être claires, permettant aux participants d’ajuster leurs comportements. En fonction des objectifs, on peut aussi ajuster finement le montant des dividendes, leur fréquence, la relation entre dividendes et points, ou l’expiration des points. Toutefois, une sur-incitation est à éviter : atteindre un PMF solide combiné à un bon mécanisme d’incitation reste la voie idéale. En pratique, les récompenses liées à la réputation sont souvent réalisées via des NFT.

Le modèle de Jad et Scott équilibre bien valeur identitaire et liquidité. Le jeu blockchain Fusionist a récemment adopté un système similaire sur son réseau Endurance. En allant plus loin — identifier les contributions prioritaires à chaque étape, aligner l’évolution du système de réputation avec le développement de la communauté, intégrer tous types de contributeurs, lier étiquettes de réputation et poids de gouvernance — approfondir ces questions permettrait de concevoir de meilleurs systèmes de réputation et d’incitation, extrêmement utiles dans des cas concrets comme la gouvernance et l’exploitation des DAO.

Considérations lors de la conception d’un double jeton

Conception des récompenses

Les règles de récompense sont une baguette invisible, influençant subtilement mais profondément les utilisateurs. Certaines règles sont directement liées aux comportements. Avant de définir les incitations, il faut clarifier leur objectif. Offrir aveuglément des récompenses massives pour espérer réussir rapidement mène à une expansion éphémère. Clarifier l’objectif n’est que la première étape. Identifier les bons indicateurs, répartir les récompenses entre multiples parties prenantes — ce sont ces éléments qui rendront l’incitation effective. De plus, un système vivant évolue constamment. Au fur et à mesure de l’évolution du système, les cibles d’incitation, les comportements clés et les règles de distribution peuvent nécessiter des itérations. Cela exige une observation continue des données, des retours communautaires, et reflète les changements stratégiques.

Prenons Hive Mapper, constructeur de cartes numériques décentralisées. Ils définissent trois dimensions clés pour évaluer une carte : couverture, fraîcheur, qualité. En phase initiale, 90 % des récompenses vont aux contributeurs de couverture. Quand le système mature et la carte prend forme, les récompenses basculent vers qualité et annotation. C’est un exemple classique où l’objectif guide la conception des récompenses, avec un ajustement progressif. Subtil : les concepteurs peuvent diverger sur les priorités. Si couvrir ne permet pas de dépasser les concurrents existants, il faut réfléchir à l’angle différenciant, durable. Ainsi, le choix du point d’incitation agit comme un levier, reflétant la perception du contexte concurrentiel et des clés de succès.

En résumé, un bon système d’incitation est un ajustement parfait : mesures pertinentes, positionnement juste, ni trop ni trop peu. Sinon, désalignement entre récompense et objectif mène à un système déformé. L’objectif reflète aussi les valeurs et la vision fondatrice de l’équipe. Enfin, les récompenses en jetons ne sont pas gratuites : il faut évaluer le coût versus la valeur créée, et envisager un retour sur investissement positif à long terme.

Contrôle de l’inflation du jeton fonctionnel

Comme le jeton fonctionnel est généralement émis sans limite, beaucoup de cas passés ont sombré dans la surémission. La difficulté à gérer une économie ouverte dynamique est évidente. Du point de vue qualitatif, voici quelques leviers pour les concepteurs :

-

Maîtriser la source : distribuer prudemment les jetons, limiter volume total et fréquence ;

-

Créer des sorties : multiplier les scénarios de consommation pertinents ; attention : si la consommation actuelle renforce la capacité future de gagner des jetons, cette sortie ne fait que retarder la pression inflationniste, pas une solution durable ;

-

Intégrer des mécanismes de rachat ou de brûlage pour réduire l’offre en circulation ;

-

Si la trésorerie s’accumule, la capacité à absorber l’inflation s’améliore ; en période favorable, il faut maximiser les réserves.

Répartition du jeton de participation et mécanisme de valorisation

Pour donner de la valeur au jeton de participation, il faut mettre en place un mécanisme clair de valorisation : partage de revenus, récompenses de staking, rachat, brûlage, etc. Par ailleurs, si l’on donne au jeton de participation des fonctions utilitaires, il faut veiller à bien le distinguer du vrai jeton fonctionnel, et utiliser les deux avec parcimonie. Sinon, confusion entre les deux jetons, valorisation floue.

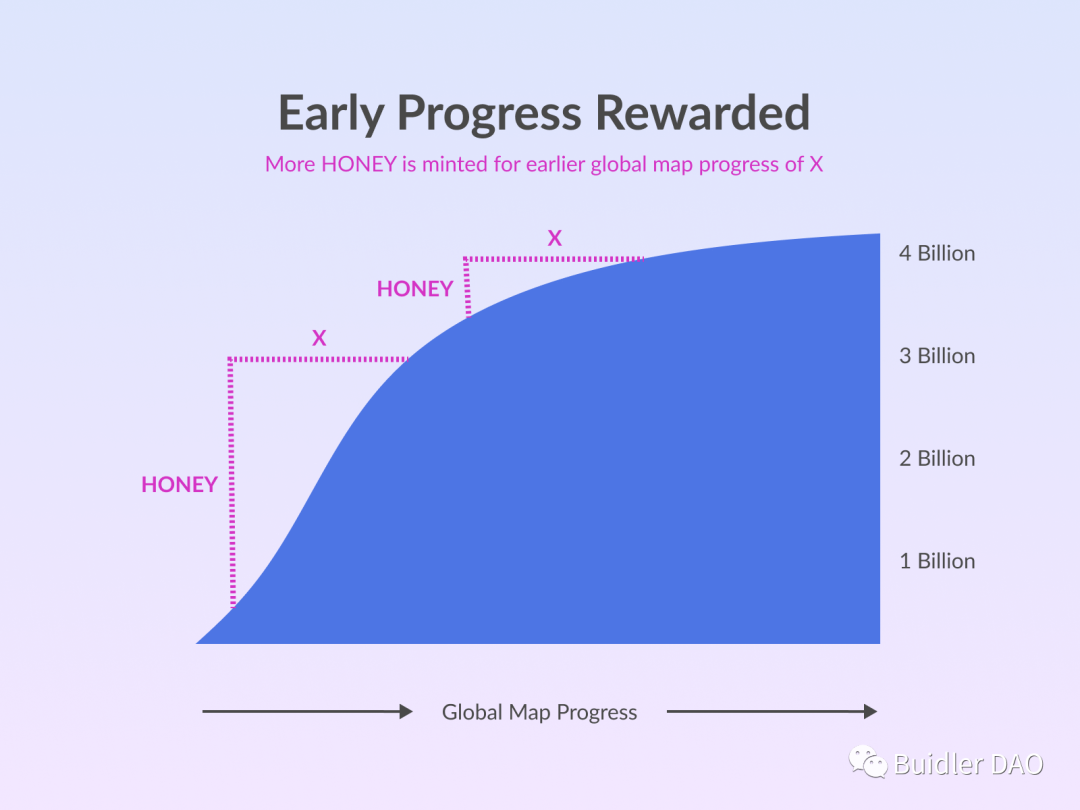

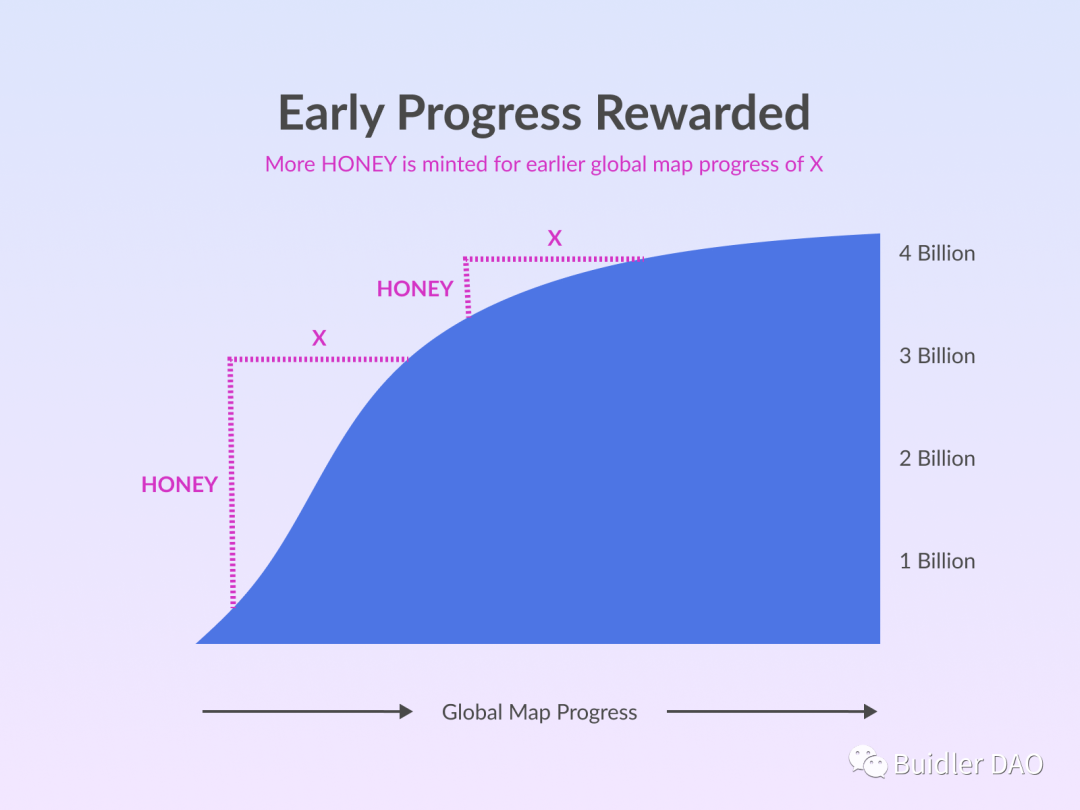

De plus, la répartition du jeton de participation offre aussi des marges de manœuvre. Habituellement, volume et rythme sont fixes, ou suivent un halving périodique. Mais ce n’est pas une règle absolue. Hive Mapper explore une autre voie : un rythme variable.

Le jeton principal de Hive Mapper est HONEY, offre totale de 1 milliard, dont 400 millions pour récompenser les contributeurs. Sur le graphique ci-dessous, l’axe horizontal n’est pas le temps, mais l’avancement de la carte : la distribution ne suit pas le temps. La courbe finale est concave, donc le rythme n’est pas constant. Ce design vise à récompenser davantage ceux qui contribuent tôt à l’avancement de la carte.

https://docs.hivemapper.com/honey-token/earning-honey/global-map-progress

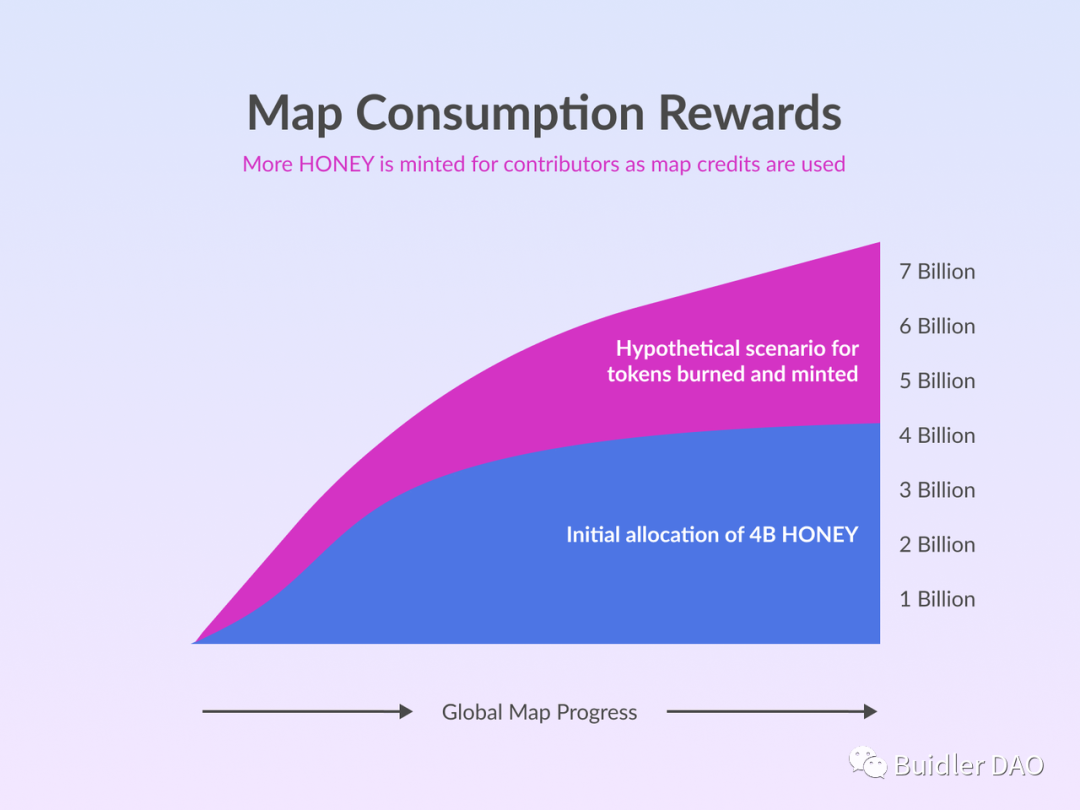

À cela s’ajoute un autre mécanisme (partie rose foncée ci-dessous) : l’utilisation du service exige de brûler des jetons HONEY, puis le système recrée un nombre équivalent de jetons, qui sont ajoutés au pool de récompenses avec les nouveaux jetons libérés.

https://docs.hivemapper.com/honey-token/earning-honey/map-consumption-rewards

L’astuce ici est que la récompense des mineurs dépend à la fois de l’offre (avancement de la carte, partie bleue) et de la demande (brûlage de jetons, partie rouge). Pour continuer à être récompensés, ils doivent faire avancer la carte ou stimuler la demande. Et à mesure que la carte progresse, la libération de nouveaux jetons diminue, la taille de la demande devient cruciale pour que les mineurs obtiennent un bon rendement. Si les règles sont bien conçues (récompenses suffisantes), cela pourrait faire émerger de nouveaux rôles dans l’écosystème, par exemple des mineurs spécialisés dans la stimulation de la demande.

Grâce à ces conceptions atypiques de Hive Mapper, on voit que le modèle à double jeton offre une grande liberté. Les modifications doivent servir un développement optimal et de meilleures incitations, sans être prisonnier des cadres existants. Si le mécanisme de distribution est variable, comment doit-il évoluer ? Doit-on recycler les jetons brûlés ? Cela revient à modifier l’offre totale — autant d’espaces de jeu possibles.

Créer de la valeur en dehors du monde virtuel

En creusant pourquoi Hive Mapper peut concevoir un tel modèle, une raison est que dans ces projets PoPW, l’objectif est clair — par exemple, l’avancement de la carte — et crée une valeur réelle dans le monde physique. À l’inverse, concevoir des bifurcations complexes et ajuster des paramètres uniquement dans le monde virtuel, sans chercher l’objectif sous-jacent, mène à des solutions de plus en plus limitées, voire à des pyramides de Ponzi qui montent vite et s’effondrent vite.

C’est pourquoi on voit Axie évoluer continuellement de « Play to Earn » vers « Play and Earn », ou StepN chercher à réinventer sa logique GameFi en lien avec la santé et le sport. Ouvrir vers de plus grandes valeurs permet d’adopter des approches plus élevées pour construire des systèmes économiques, probablement plus durables. Un utilisateur expérimenté de StepN a suggéré de chercher activement des revenus externes, réduisant la dépendance aux revenus des chaussures et aux « baleines », par exemple en collaborant avec des assureurs. Même si les revenus sont négligeables aujourd’hui, le coût est faible, cela touche des publics hors crypto, et permet de mieux connaître les utilisateurs.

Bien sûr, des défis subsistent : comment relier monde virtuel et monde physique ? Comment extraire des indicateurs pertinents à abstraire dans le monde virtuel ? Mais si l’objectif est clair, les moyens peuvent être ajustés. Plus difficile est le choix de sortir du cycle interne du système économique pour construire un écosystème plus large, ce qui exige probablement des efforts longs et pénibles.

Synthèse

L’innovation et l’application du modèle à double jeton continuent d’évoluer. Comparé au jeton unique, le modèle à double jeton ouvre un espace de conception bien plus vaste, surtout dans les interactions entre les deux jetons, où l’on peut créer des mécanismes subtils guidant différemment les comportements. Sur cette base, on peut étendre vers des systèmes variés : multi-jeton, jeton de réputation, etc.

Si l’on divise la conception du modèle en deux anneaux — but et moyens — le but détermine la direction, tandis que la qualité des moyens conditionne la pérennité du modèle. Le fondateur d’Axie, Aleksander Larsen, a dit dans un entretien que leur démarche avec Delphi Digital était de récompenser davantage les utilisateurs actifs et contributifs, une approche qui finalement bénéficiera aussi au système. Ensuite, comme vu plus haut, on peut aussi s’interroger : peut-on créer un lien avec le monde réel, créer de la valeur en dehors du système virtuel ? Puis affiner les mécanismes et paramètres. Le design idéal est bidirectionnel : un bon système économique crée de la valeur réelle, et cette valeur nourrit en retour la stabilité du système.

Explorer plus largement le potentiel du modèle à double jeton dans d’autres domaines est aussi intéressant : comment concevoir un programme de fidélité pour les biens de consommation ? Comment récompenser vraiment les utilisateurs dans un système publicitaire ? C’est à travers ces explorations que la méthode de conception économique continue d’évoluer, espérant finalement contribuer à de nouveaux modèles commerciaux plus efficaces et à la naissance de nouvelles entreprises.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News