Modèle de jeton FOO : une conception de modèle permettant une évolution durable du protocole

TechFlow SélectionTechFlow Sélection

Modèle de jeton FOO : une conception de modèle permettant une évolution durable du protocole

Résoudre les problèmes du minage de liquidité et augmenter le prix du jeton, en utilisant des récompenses sous forme d'options sur jetons et en attribuant des droits de vote aux détenteurs de jetons LP pour promouvoir la gouvernance.

*Note : Dans cet article, le terme « farmer » désigne les participants qui réalisent du minage de liquidité dans un protocole en fournissant de la liquidité contre une récompense ; tandis que « LP » désigne ceux qui fournissent de la liquidité pour les jetons du protocole et dont les revenus proviennent des frais de transaction.

Introduction

Le minage traditionnel de liquidité fait face à plusieurs problèmes et défis majeurs.

-

Premièrement, les jetons récompensés par le minage de liquidité sont souvent vendus immédiatement par les farmers après réception, ce qui entraîne une baisse du prix du jeton et nuit ainsi aux détenteurs existants.

-

Deuxièmement, le mécanisme de récompense déforme les taux d'intérêt et les prix du protocole, excluant les utilisateurs réels et diminuant la valeur d'utilisation effective du protocole.

-

En outre, la gestion des récompenses est souvent opaque, avec une allocation et des usages flous des jetons, ainsi qu'une concentration excessive de la propriété.

-

Enfin, le mécanisme de récompense peut augmenter les risques de sécurité du protocole, entraînant des pertes ou vols de fonds, nuisant ainsi à sa réputation.

Le modèle FOO (Fungible Ownership Optimization) est un nouveau modèle de jeton visant à résoudre ces problèmes via plusieurs approches.

-

Premièrement, il fusionne les rôles de farmer et de LP, exigeant que les participants détiennent des jetons pour recevoir des récompenses, atténuant ainsi la pression de vente sur les jetons récompensés.

-

Deuxièmement, il utilise des jetons option comme récompense, permettant au protocole de percevoir des liquidités et de soutenir le prix du jeton.

-

En outre, le modèle FOO utilise les jetons LP comme preuve de droit de vote, permettant aux détenteurs de participer à la gouvernance et de bénéficier des revenus du protocole.

-

Enfin, le modèle FOO garantit une forte liquidité des jetons dans les pools de transactions.

À partir de Curve

Curve utilise un système Gauge pour inciter à la fourniture de liquidité :

▪️ À chaque période, des jetons CRV sont émis comme récompense

▪️ Les jetons récompensés sont distribués entre différents pools de trading

▪️ Les votants décident du ratio d'émission des récompenses entre les différents pools

Le droit de vote provient des veCRV obtenus par verrouillage de CRV. Ce droit est proportionnel à la durée et à la quantité verrouillées. En outre, plus un farmer possède de veCRV, plus son multiplicateur de récompense CRV augmente, jusqu’à un maximum de 2,5 fois.

Mécanismes clés

*Note : Dans la suite de cet article, le jeton du protocole sera noté LIT.

Fusion des rôles Farmer et LP

Pour supprimer complètement le comportement « miner-then-dump » des farmers, dans le mécanisme FOO, un farmer ne possédant aucun droit de vote ne reçoit aucune récompense, quelle que soit la quantité de liquidité fournie.

Chez Curve, la part de récompense en jetons accordée à un farmer suit la formule suivante :

où

-

b* est le poids au moment de l’attribution des récompenses ;

-

b est la liquidité fournie ;

-

B est la liquidité totale du pool ;

-

ω est la quantité de veToken détenue par le farmer ;

-

W est l'offre totale de veToken.

Cela signifie que si un farmer ne possède pas de veToken, sa part de liquidité est multipliée par 0,4 lors du calcul de son poids, passant de 0,4x à 1x s’il acquiert suffisamment de veToken, ce qui se traduit par un gain de récompense jusqu’à 2,5 fois supérieur.

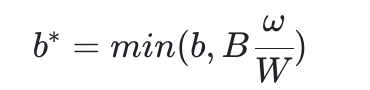

Dans le modèle FOO, la formule devient :

Cela implique qu’un farmer sans veToken reçoit zéro récompense. Cette contrainte oblige les farmers à devenir détenteurs de LIT, limitant ainsi les ventes massives à chaque émission de LIT.

Utilisation de jetons option comme récompense

Dans le modèle FOO, ce sont des options d'achat de LIT (et non LIT lui-même) qui servent de récompense. Cette approche permet au protocole d’accumuler des revenus quel que soit le contexte de marché, tout en offrant aux détenteurs loyaux la possibilité d’acheter les jetons du protocole à prix réduit.

Par exemple, supposons que le prix de LIT soit de 100 $, et qu’il existe un jeton option oLIT octroyant à son détenteur le droit permanent d’acheter LIT à 90 % du prix du marché. Le protocole émet 1 oLIT à la farmer Alice, qui exerce immédiatement son droit d’acheter 1 LIT à 90 $ puis le vend sur un DEX à 100 $. Le bilan financier est alors le suivant :

▪️ Protocole : -1 LIT, +90 $

▪️ Farmer Alice : +10 $

▪️ LP du DEX : +1 LIT, -100 $

Comparons cela au minage classique où le farmer ne paie aucun coût au protocole :

▪️ Protocole : -1 LIT

▪️ Farmer Alice : +100 $

▪️ LP du DEX : +1 LIT, -100 $

La comparaison montre que le modèle FOO présente les caractéristiques suivantes par rapport au modèle classique :

-

Réallocation de trésorerie : l’utilisation d’oLIT plutôt que de LIT transfère efficacement les gains financiers du farmer vers le protocole, sans impact sur le LP du jeton ;

-

Échange d’efficacité incitative contre flux de trésorerie : dans le modèle FOO, le farmer reçoit moins d’incitation, mais le protocole obtient un flux de trésorerie renforcé ;

-

Incitation efficace du marché secondaire : contrairement à une distribution unique de jetons, l’émission sous forme d’options réduit la pression de vente sur le marché secondaire.

Dans FOO, les rôles de farmer et de LP sont fusionnés. Le bilan devient :

▪️ Protocole : -1 LIT, +90 $

▪️ Farmer-LP : +1 LIT, -90 $

Cela signifie que lorsque le farmer reçoit une récompense en oLIT, il a le droit d’acheter des jetons à prix réduit directement auprès du protocole, augmentant ainsi sa participation. Avec le temps, la propriété du protocole passe des détenteurs non actifs aux farmers fournissant de la liquidité, optimisant ainsi la répartition de la propriété.

Conclusion

Ce modèle présente l'avantage de limiter efficacement les comportements d'arbitrage des farmers, d'aligner leurs intérêts sur ceux des détenteurs de jetons, de fournir une liquidité et une trésorerie stables au protocole, et de favoriser son développement à long terme. Ses inconvénients incluent une possible réduction de l'efficacité des incitations, une complexité et des risques accrus pour les farmers, ainsi qu'une limitation de leur liberté et flexibilité.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News