Comment décomposer la volatilité de l'ETH ? Analyse des nouveaux actifs stables et mécanismes de levier de F(X)

TechFlow SélectionTechFlow Sélection

Comment décomposer la volatilité de l'ETH ? Analyse des nouveaux actifs stables et mécanismes de levier de F(X)

La position occupée par fETH et xETH dans l'écosystème Ethereum, ainsi que leur orientation future, n'est pas isolée, mais étroitement influencée par la demande du marché et les comportements des traders.

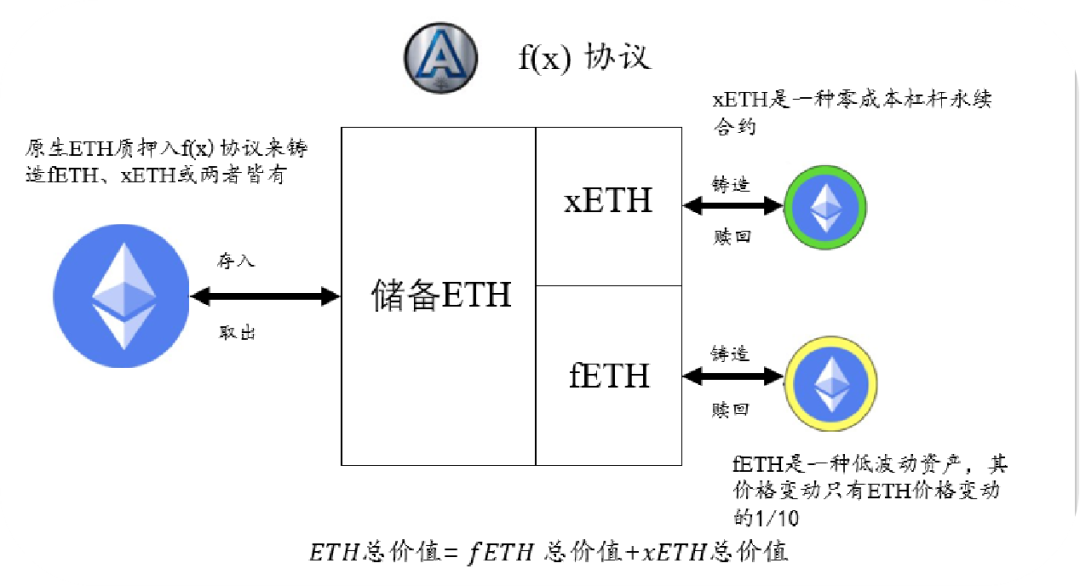

En tant que dernière création d'AladdinDAO, le protocole f(x) décompose ETH en deux nouveaux jetons dérivés : fETH et xETH. fETH est un jeton quasi-stable à faible β, dont le prix fluctue peu et qui ne dépend pas de risques centralisés, répondant efficacement aux besoins de la finance décentralisée (DeFi).

xETH est un contrat perpétuel ETH haussier à effet de levier élevé (β élevé), offrant un puissant outil de trading décentralisé sur chaîne. Ces deux jetons sont entièrement émis et rachetés contre du ETH utilisé comme collatéral, préservant ainsi leurs caractéristiques de décentralisation et de nature native à Ethereum.

En résumé, le protocole f(x) permet aux utilisateurs d’utiliser du ETH pour générer fETH et xETH, puis d’exploiter ces deux jetons afin de bénéficier de variations différenciées du prix du ETH. Le prix de fETH suit seulement 10 % des variations du prix du ETH, ce qui correspond à un coefficient β de 0,1. Le prix de xETH reflète quant à lui les variations du prix du ETH non capturées par fETH, ce qui lui confère un coefficient β supérieur à 1. Ainsi, fETH agit comme une monnaie stable flottante, tandis que xETH fonctionne comme un outil d’investissement haussier à effet de levier.

AladdinDAO

AladdinDAO est une DAO composée d’experts DeFi, dont l’objectif est d’identifier les meilleurs projets DeFi et d’offrir à ses membres des opportunités d’investissement à rendement élevé. Lors de la « Curve War », la bataille pour le contrôle des droits de vote CRV, AladdinDAO a lancé deux nouveaux outils — Concentrator et Clever — afin d’aider les utilisateurs à maximiser leurs profits et leur influence.

Grâce à ces deux outils, AladdinDAO offre non seulement aux utilisateurs un accès simple à des rendements élevés, mais fournit également une solution permettant à la DAO de gérer ses fonds sans recourir aux processus complexes de signatures multiples. En outre, ces outils renforcent la voix de Convex dans la Curve War, influençant ainsi la direction du développement de l’écosystème Curve.

Suite à la crise de l’USDC, les membres fondateurs d’AladdinDAO ont réexaminé les faiblesses actuelles des stablecoins disponibles sur le marché, proposant alors une nouvelle solution : le protocole f(x).

Stablecoin

Avant d’aborder le protocole f(x), rappelons tout d’abord la définition d’un stablecoin :

Un stablecoin est une monnaie numérique dont la valeur est indexée sur celle d’une autre devise, d’une matière première ou d’un instrument financier, afin d’en réduire la volatilité par rapport aux autres cryptomonnaies très volatiles (comme le Bitcoin).

La fonction principale d’un stablecoin est de servir de réserve de valeur et de moyen d’échange, apportant liquidité et stabilité au marché des cryptomonnaies. La plupart des stablecoins sont indexés sur le dollar américain ou d’autres monnaies fiduciaires, facilitant ainsi leur interaction et leur convertibilité avec le système financier traditionnel. Toutefois, d’un point de vue nativement crypto, si le monde crypto continue de croître, les stablecoins subiraient une inflation relative car ils ne capturent pas la plus-value des cryptomonnaies par rapport aux monnaies fiduciaires. Ils pourraient donc perdre en attractivité et en compétitivité, poussant les utilisateurs à rechercher des actifs capables de suivre la croissance du marché crypto.

Les stablecoins actuels se divisent principalement en trois catégories : ceux adossés à des monnaies fiduciaires, ceux partiellement algorithmiques, et ceux basés sur des CDP algorithmiques.

Les stablecoins purement algorithmiques (non couverts ou sous-couverts), tels que l’UST de Terra, représentent clairement le type le plus risqué, car il est difficile d’en garantir la sécurité et la fiabilité, les rendant inadaptés comme choix à long terme. On peut ainsi classer les stablecoins existants en trois grandes catégories :

1. Les stablecoins adossés à des monnaies fiduciaires (comme USDC, USDT), qui reposent sur des institutions tierces pour maintenir des réserves fiduciaires, mais restent exposés à des risques de centralisation.

2. Les stablecoins algorithmiques partiellement ou entièrement soutenus par des actifs fiduciaires (comme DAI, FRAX), qui subissent eux aussi les risques de centralisation liés aux stablecoins fiduciaires.

3. Les stablecoins algorithmiques entièrement décentralisés basés sur des CDP (comme LUSD), qui n’acceptent que des collatéraux décentralisés, mais doivent encore améliorer leur extensibilité et leur efficacité en capital.

Le but du protocole est donc de créer un actif stable qui, tout en conservant une faible volatilité, améliore significativement l’efficacité du capital et l’extensibilité, introduisant ainsi les deux actifs fETH et xETH. En finance traditionnelle, le β mesure la volatilité d’un titre ou d’un portefeuille par rapport au marché. Puisque les monnaies fiduciaires servent de dénominateur dans ces mesures, le β du cash est égal à 0, tandis qu’un portefeuille ayant un β = 1 reflète parfaitement le rendement du marché (par exemple un ETF S&P 500). Un portefeuille qui suit le marché mais avec une amplitude moindre a un β < 1, tandis qu’un portefeuille plus volatile a un β > 1.

Dans le protocole f(x), le prix du ETH est défini comme le marché, et le β devient une mesure de la volatilité d’un actif cryptographique donné par rapport au ETH. Le β du ETH est donc fixé à 1, celui d’un stablecoin parfait serait 0. Un actif X ayant un β cible de 0,5 reflète uniquement 50 % des variations du prix du ETH.

Fonctionnement du protocole

Le protocole maintient l’invariant f(x) en ajustant les valeurs nettes (NAV) de fETH et xETH selon la formule suivante :

Ensuite, le protocole calcule la nouvelle NAV de xETH selon cet invariant f(x) :

Ainsi, xETH capture toutes les variations du prix du ETH filtrées par fETH, offrant un rendement amplifié grâce à l’effet de levier.

Fractional ETH — Actif à faible volatilité / Stablecoin « flottant »

Au lancement du protocole, le prix de fETH est fixé à 1 dollar. Le protocole régule sa volatilité en ajustant la NAV de fETH pour qu’elle reflète seulement 10 % des variations du prix du ETH (c’est-à-dire β_f = 0,1). Lorsque le prix du ETH varie, la NAV de fETH est mise à jour selon la formule suivante :

où rETH représente le taux de rendement du ETH entre les instants t et t-1.

Les avantages d’un stablecoin résident principalement dans sa faible volatilité, son faible risque intrinsèque et sa forte liquidité. fETH est un actif à faible volatilité avec un β = 0,1, ce qui signifie que ses variations de prix ne représentent que le dixième des fluctuations du ETH. Ainsi, fETH évite les risques de centralisation tout en capturant une partie de la croissance ou de la baisse du marché ETH.

Comparé aux stablecoins traditionnels, l’émission de fETH dépend de la demande directe et non de la demande de CDP, et n’est limitée que par l’offre disponible de xETH (un jeton absorbant la volatilité de fETH et offrant un rendement à effet de levier), lui conférant ainsi une meilleure extensibilité et une plus grande efficacité en capital. fETH peut être vu comme un actif ancré au ETH, mais contrairement aux méthodes traditionnelles d’ancrage qui visent un ratio fixe ou presque fixe, il s’ajuste selon un β = 0,1.

En somme, fETH joue le rôle de réserve de valeur et de moyen d’échange, apportant liquidité et stabilité au marché crypto, tout en conservant un potentiel de croissance lié au marché.

ETH à effet de levier

L’ETH à effet de levier, appelé xETH, est un contrat futur haussier ETH décentralisé, composable, à faible risque de liquidation et à coût de financement nul (dans certains cas extrêmes, les créateurs de xETH peuvent même percevoir des frais). Conçu comme actif complémentaire à fETH, xETH supporte globalement la majeure partie de la volatilité générée par l’offre de fETH. Grâce aux modules de frappe et de rachat intégrés ou aux pools de liquidité AMM existants sur chaîne, les traders peuvent ajuster leurs positions librement.

fETH peut être frappé ou racheté selon la demande immédiate, dès lors qu’il existe suffisamment de xETH pour absorber sa volatilité. Le levier de xETH étant variable, une petite quantité de xETH peut soutenir un volume important de fETH.

Calcul du levier de xETH

Le levier est déterminé selon la formule suivante :

Si la frappe de fETH est nulle, alors $$\lambda_f=0,L_x=1$$, et xETH devient un contrat perpétuel haussier 1x sur ETH.

Le levier effectif réel de xETH évolue dans le temps en fonction des opérations de frappe et de rachat de xETH et fETH, selon leurs offres relatives. Plus l’offre de xETH est élevée par rapport à celle de fETH, plus le levier effectif de xETH diminue, car la volatilité excédentaire de fETH est diluée sur davantage de jetons. Inversement, plus l’offre de fETH augmente, plus la volatilité se concentre sur un nombre réduit de jetons xETH, entraînant un levier effectif plus élevé.

Stabilité du système

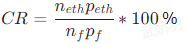

Étant donné que xETH sert d’actif de couverture à fETH, plus l’offre de xETH est importante, plus le système est stable. Si l’on considère les réserves totales de ETH comme le collatéral d’un CDP, et l’offre totale de fETH comme le montant emprunté, on peut utiliser un ratio similaire au Collateral Ratio (CR) des systèmes CDP pour surveiller la santé du système. Pour le protocole f(x), on définit CR comme suit :

Toute frappe ou rachat de fETH ou xETH, ainsi que tout ajustement de leurs valeurs nettes, impacte la valeur du CR. Si le CR du système tombe à 100 %, cela signifie que la valeur de xETH est nulle. À ce stade, le β de fETH passe à 1, ce qui implique qu’il est pleinement exposé aux fluctuations du prix du ETH, perdant ainsi son statut d’actif à faible volatilité. Pour prévenir ce scénario, f(x) intègre un module de gestion des risques en quatre niveaux.

Gestion des risques

Le système de gestion des risques de f(x) repose sur un module quadruple niveau, activé lorsque le taux de collatéral (CR) descend en dessous de seuils prédéfinis. Il vise à maintenir la faible volatilité de fETH et la valeur positive de xETH, tout en augmentant le CR. Ces mesures incluent :

Mode Stabilité : Lorsque le CR descend en dessous de 130 %, la frappe de fETH est interdite, les frais de rachat de fETH sont supprimés, les frais de rachat de xETH augmentent, et des récompenses supplémentaires sont accordées aux créateurs de xETH.

Mode Équilibre Utilisateur : Lorsque le CR descend en dessous de 120 %, les utilisateurs sont incités à racheter du fETH pour augmenter le taux de collatéral, avec des récompenses supplémentaires accordées aux racheteurs.

Mode Équilibre Protocole : Lorsque le CR descend en dessous de 114 %, le protocole utilise automatiquement ses réserves de ETH pour acheter et brûler du fETH sur le marché, renforçant ainsi le taux de collatéral.

Recapitalisation : Dans les cas extrêmes, le protocole peut lever des fonds en émettant des jetons de gouvernance afin de recapitaliser le système, soit en frappant du xETH, soit en achetant et rachetant du fETH.

Revenus

Les revenus du protocole f(x) proviennent des frais appliqués sur la frappe et le rachat de fETH et xETH. Ces frais constituent un paramètre opérationnel défini au lancement. Par ailleurs, lorsque les modules de gestion des risques sont activés, les détenteurs de fETH doivent payer des frais de stabilité, redistribués aux utilisateurs contribuant à l’équilibre du système ou au protocole lui-même.

β — Paramètre clé de réglage de la volatilité

Pour mieux comprendre l’impact du β sur les actifs, analysons l’évolution du β de 0 à 1 selon trois angles différents : réserve de valeur, moyen d’échange et caractère nativement crypto. Ces trois perspectives couvrent les principales fonctions et caractéristiques des actifs, ainsi que leur rôle dans l’écosystème crypto.

Réserve de valeur

Du point de vue de la réserve de valeur, à mesure que le β augmente de 0 à 1, la stabilité de la valeur de l’actif diminue progressivement, car il devient plus sensible aux fluctuations du marché. Un stablecoin (β = 0) conserve un pouvoir d’achat stable par rapport à la monnaie fiduciaire, tandis que le ETH (β = 1) varie directement avec les mouvements du marché. fETH (β = 0,1) se situe entre les deux : il préserve une partie du potentiel de croissance du marché tout en limitant la volatilité.

Moyen d’échange

Du point de vue du moyen d’échange, à mesure que le β augmente de 0 à 1, la liquidité et l’extensibilité de l’actif s’améliorent, car il s’aligne mieux sur les besoins et caractéristiques du marché crypto. Un stablecoin (β = 0) permet une conversion facile avec les monnaies fiduciaires, mais présente des risques de centralisation et des problèmes de confiance. Le ETH (β = 1) est un actif entièrement décentralisé et natif d’Ethereum, mais souffre d’une forte volatilité et d’une incertitude de prix. fETH (β = 0,1) occupe une position intermédiaire : il évite les risques de centralisation tout en maintenant une faible volatilité et une haute liquidité.

Nativement crypto

Du point de vue de la nature nativement crypto, à mesure que le β augmente de 0 à 1, le degré de décentralisation et d’innovation de l’actif s’accroît, reflétant davantage l’esprit et les valeurs des cryptomonnaies. Un stablecoin (β = 0) est ancré à une monnaie fiduciaire et dépend du soutien et de la régulation des institutions financières traditionnelles. Le ETH (β = 1) est l’actif natif du réseau Ethereum, leader et innovateur dans le domaine crypto. fETH (β = 0,1) est un nouvel actif créé via le protocole f(x), caractérisé par une faible volatilité, une décentralisation complète, une bonne extensibilité et une appartenance native à Ethereum. Il est jumelé à xETH, un jeton à haute volatilité, à effet de levier, sous forme de contrat perpétuel.

Scénarios extrêmes de marché

Dans des conditions extrêmes de marché, examinons le comportement de fETH comparé au stablecoin centralisé USDT. Si l’on recherche un outil de protection à court terme offrant une faible volatilité, l’USDT pourrait sembler plus adapté, car il maintient un taux de change fixe avec la monnaie fiduciaire. Toutefois, pour une conservation de valeur à long terme, fETH pourrait s’avérer préférable. fETH entretient une relation relativement stable avec le ETH, suit la croissance du marché crypto, et n’est pas affecté par la dépréciation des monnaies fiduciaires. Ce qui compte surtout, c’est que fETH possède une certaine résilience : même en cas de fortes fluctuations du prix du ETH, il maintient une faible volatilité via ses modules de gestion des risques, atteignant ainsi son objectif de β = 0,1.

Illustrons cela par un exemple concret : supposons que le prix actuel du ETH soit de 2000 dollars, et que le prix de fETH soit de 1 dollar (soit une NAV de 1 dollar). Si le prix du ETH chute à 900 dollars, le prix de fETH baisserait d’environ 10 %, passant à 0,9 dollar. Bien que dévalué par rapport à la monnaie fiduciaire, fETH conserve sa caractéristique de faible volatilité. Si l’on anticipe un rebond à long terme du ETH, ou une dépréciation continue des monnaies fiduciaires, fETH peut alors servir de monnaie modérément déflationniste pour stocker de la valeur. En revanche, bien que l’USDT maintienne un taux de change fixe avec la monnaie fiduciaire, il ne peut pas résister au risque de dévaluation fiduciaire, et reste exposé à des risques de centralisation tels que les crises bancaires ou les interventions réglementaires. Ainsi, fETH et USDT présentent chacun des avantages et inconvénients ; le choix dépendra des besoins et anticipations de chaque utilisateur.

Conclusion

En résumé, la place occupée par fETH et xETH dans l’écosystème Ethereum, ainsi que leur orientation future, ne dépend pas de facteurs isolés, mais est étroitement influencée par la demande du marché et le comportement des traders. La demande du marché résulte d’une combinaison de facteurs, tels que l’évolution du prix du ETH et la situation générale du marché crypto. Quant au comportement des traders, il est déterminé par leurs anticipations sur les tendances du marché, leur tolérance au risque, ainsi que leur compréhension et appréciation de la décentralisation et de la componibilité. Ces facteurs s’entrelacent, façonnant collectivement le rôle et les perspectives d’avenir de fETH et xETH dans l’écosystème Ethereum. Comprendre et anticiper l’évolution de ces deux actifs nécessite donc une analyse approfondie des changements de la demande et du comportement des traders, ainsi que de leurs interactions mutuelles.

Avertissement : Ce document est fourni à titre informatif uniquement et ne constitue en aucun cas une recommandation d’investissement. Les mécanismes de projet décrits ici reflètent uniquement le point de vue de l’auteur et ne sont liés ni à l’auteur ni à cette plateforme par aucun intérêt financier. Les investissements dans la blockchain et les cryptomonnaies comportent des risques extrêmement élevés, notamment des risques de marché, politiques, technologiques et d’autres incertitudes. Les prix des jetons sur le marché secondaire sont très volatils. Les investisseurs doivent agir avec prudence et assumer seuls leurs risques. Ni l’auteur ni la plateforme ne sauraient être tenus responsables de toute perte découlant de l’utilisation des informations fournies ici.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News