LD Capital : Gestion d'actifs crypto sous l'angle de la stratégie d'amélioration des rendements des indices boursiers américains

TechFlow SélectionTechFlow Sélection

LD Capital : Gestion d'actifs crypto sous l'angle de la stratégie d'amélioration des rendements des indices boursiers américains

La taille du marché et la situation actuelle des fonds indiciels ainsi que des fonds/ETF indiciels améliorés aux États-Unis offrent des références utiles pour le développement des fonds indiciels améliorés sur le marché cryptographique.

Auteurs : Yilan Liu, Jinze Jiang, Drake Zhang, LD Capital Research

Introduction

Ces dernières années, le marché financier traditionnel a connu un développement rapide des produits indexés, notamment les ETF. On observe une tendance selon laquelle les flux de capitaux vers les ETF Smart Beta et les ETF gérés activement augmentent plus rapidement que ceux vers les ETF classiques basés sur des indices standards. L'industrie de la gestion d'actifs déplace progressivement son attention des produits indexés classiques vers des séries innovantes telles que les ETF ESG, les ETF actifs et les ETF thématiques. Les ETF actions actifs ont récemment accompli des percées notables, incitant des produits hors bourse à opérer des transitions stratégiques, ce qui en fait un point fort du développement des produits actifs. Les fournisseurs mondiaux d'indices continuent d'innover et d'améliorer leurs gammes d'indices afin de répondre aux nouvelles demandes du marché, poussant ainsi l'industrie vers une spécialisation accrue et une diversification approfondie, tout en stimulant l'innovation constante des produits indexés. En revanche, les produits d’index amélioré dans le domaine crypto reste à un stade très précoce. Avec la croissance de la capitalisation globale du marché cryptographique, le potentiel de croissance du marché des produits structurés à rendement amélioré devrait également connaître une expansion rapide. Nous pensons que la taille et l’état actuel du marché des fonds indiciels et des fonds/ETF à rendement amélioré aux États-Unis peuvent servir de référence pour le développement futur des fonds à rendement amélioré dans le secteur crypto. Nous estimons que ces fonds pourraient utiliser différentes méthodes – modèles quantitatifs multifactoriels de sélection d'actions, modèles subjectifs de timing, modèles de rotation sectorielle ou encore modèles de valorisation par dérivés d'indice – afin de générer des rendements excédentaires adaptés aux différents profils de risque des investisseurs.

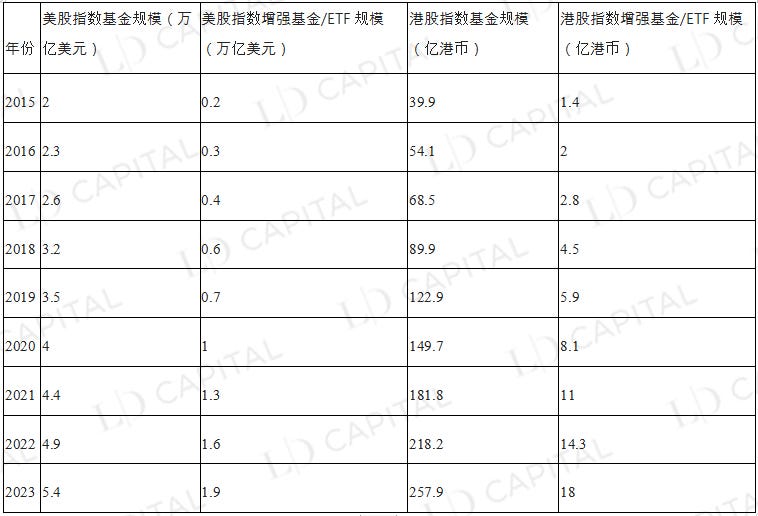

Évolution et taille comparée des ETF classiques et des fonds/ETF à rendement amélioré sur les marchés américain et de Hong Kong

Entre 2015 et 2023, la taille des fonds indiciels, qu'ils soient américains ou de Hong Kong, ainsi que celle des fonds/ETF à rendement amélioré, a affiché une croissance régulière. Cependant, la croissance des fonds/ETF à rendement amélioré – c’est-à-dire des ETF gérés activement – a été nettement plus rapide, multipliant leur taille par 10 en huit ans, atteignant en 2023 environ un tiers de la taille des fonds indiciels classiques.

Tableau 1 : Comparaison de la taille totale des fonds indiciels classiques et des fonds/ETF à rendement amélioré sur les marchés américain et de Hong Kong entre 2015 et 2023

Source : VettaFi, Statista

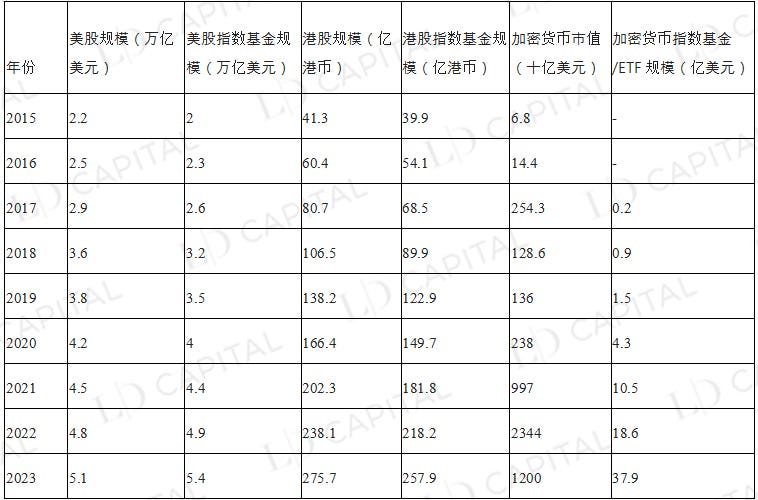

Sur les marchés financiers traditionnels, la taille des fonds indiciels américains et de Hong Kong tend même à dépasser celle de leur capitalisation boursière sous-jacente. En revanche, dans le domaine crypto, la taille des fonds indiciels/ETF est encore très éloignée de la capitalisation du marché. Avec l’intérêt croissant des investisseurs traditionnels pour les produits de gestion d’actifs crypto, les perspectives de développement des fonds indiciels et des ETF crypto sont prometteuses.

Tableau 2 : Comparaison entre la capitalisation boursière et la taille des fonds indiciels/ETF correspondants sur les marchés américain, de Hong Kong et crypto

Source : VettaFi, Statista

Caractéristiques de gestion active des fonds à rendement amélioré

Les fonds indiciels peuvent suivre certaines caractéristiques de l'indice comme l'erreur de suivi, le style de capitalisation, le style d'évaluation, la pondération sectorielle ou encore la pondération des titres individuels, afin de capter le rendement lié au marché de référence (rendement β).

En revanche, les fonds à rendement amélioré utilisent la gestion active du gestionnaire afin de dépasser le marché et obtenir un rendement supplémentaire (rendement α), permettant ainsi de limiter les pertes lors des baisses de marché et de surperformer l'indice lors des hausses, visant à produire à long terme une performance composée stable.

Concernant le suivi d'indice, les fonds à rendement amélioré peuvent s'appuyer sur un large éventail d'indices : indices larges, indices sectoriels ou autres indices thématiques. Dans l’environnement actuel des marchés américain et de Hong Kong, les indices larges tels que S&P 500, Nasdaq-100, Russell 2000, DJIA, HSI ou HSCEI constituent les choix dominants pour le volet β de ces fonds.

Moyens d’amélioration du rendement des fonds indiciels

Grâce à l'innovation continue des marchés financiers, les fonds à rendement amélioré peuvent exploiter plusieurs canaux pour générer des rendements excédentaires, réalisant ainsi un effet de « renforcement » du rendement. La partie « améliorée » peut être obtenue via des modèles quantitatifs multifactoriels de sélection d'actions, des modèles subjectifs de timing, des modèles de rotation sectorielle ou des modèles de valorisation par dérivés d'indice. Ces approches sont aujourd’hui couramment utilisées dans les produits à rendement amélioré.

Produits utilisant des stratégies quantitatives multifactorielles

L’objectif de la stratégie quantitative multifactorielle est de sélectionner des actions à partir de plusieurs facteurs combinés afin d’obtenir un meilleur rendement. Ces facteurs couvrent de nombreuses dimensions : indicateurs techniques (dynamique du marché, signaux techniques), facteurs macroéconomiques, extraction statistique de données (apprentissage automatique, apprentissage profond), facteurs fondamentaux, etc. Parmi les facteurs fondamentaux figurent notamment la stabilité financière de l’entreprise, le taux de dividende et l’évaluation.

Tableau 3 : Exemples courants de fonds indiciels américains utilisant des stratégies multifactorielles

Prenons l'exemple de l'Invesco S&P 500 High Dividend Low Volatility ETF (SPHD). Ce fonds suit l'indice S&P 500 High Dividend Low Volatility et utilise une stratégie multifactorielle axée sur les actions offrant un haut rendement en dividendes et une faible volatilité. Il sélectionne les 50 valeurs du S&P 500 ayant le rendement en dividendes le plus élevé et la volatilité la plus faible. Les titres sont pondérés selon leur rendement en dividendes, avec une limite maximale de 3 % par action afin d’assurer une bonne diversification. Pour maintenir son objectif de faible volatilité, le fonds est rééquilibré semestriellement, en tenant compte des mises à jour du rendement en dividendes et des indicateurs de volatilité. Grâce à cette faible volatilité, cet ETF surperforme généralement l’indice S&P 500 global en période de marché baissier, mais peut se retrouver en retrait lors de fortes phases haussières.

La source du rendement amélioré du SPHD provient de la surpondération des actions à haut dividende et faible volatilité. Toutefois, durant la récente période de relèvement des taux d’intérêt, le SPHD a nettement sous-performé l’indice S&P 500. Plusieurs raisons peuvent expliquer cela : les secteurs à haut dividende, tels que la finance, l’énergie, l’aérien et le tourisme, ont subi de lourds impacts pendant la pandémie, affectant négativement les performances de leurs actions. Le secteur financier, représentant 26 % du portefeuille du SPHD, a particulièrement souffert de la crise bancaire récente. Cette sous-performance a entraîné un recul significatif de ses actifs sous gestion (AUM).

Strictement parlant, SPHD et QUAL sont considérés comme des fonds passifs utilisant partiellement des méthodes d’amélioration. Bien que ces techniques optimisent certains facteurs du portefeuille, la stratégie globale repose toujours principalement sur le suivi d’un indice spécifique. À l’inverse, QARP adopte non seulement une gestion passive pour suivre l’indice, mais applique aussi des méthodes d’amélioration et une gestion active pour choisir les composantes du portefeuille, ce qui en fait un exemple typique de fonds géré activement.

Dans la mise en œuvre d’une stratégie multifactorielle quantitative, il convient de prendre en compte les pondérations attribuées à chaque facteur ainsi que le nombre d’actions détenues dans le portefeuille. Selon les objectifs d’investissement, on peut ajuster ces paramètres. Par exemple, privilégier les facteurs de stabilité financière et de rentabilité pour investir dans des actions défensives, ou accentuer les facteurs de momentum et d’indicateurs techniques pour miser sur des valeurs de croissance.

Stratégie d’amélioration par timing subjectif

Le timing subjectif, en tant que stratégie d’investissement, peut être subdivisé en plusieurs approches : timing technique, fondamental, macroéconomique, émotionnel et piloté par événements. Chaque méthode repose sur des analyses distinctes et vise à identifier les tendances, les valeurs et les opportunités du marché pour mieux décider des moments d’achat, de vente ou de réajustement du portefeuille.

1. Timing basé sur l’analyse technique : L’analyse technique consiste à étudier les données historiques de prix et de volume pour identifier les tendances du marché. Les investisseurs peuvent utiliser des outils tels que les lignes de tendance, les moyennes mobiles, l’indice de force relative (RSI), etc., afin de déterminer la direction, la force et les points de retournement du marché, et ainsi fixer les moments d’entrée ou de sortie.

2. Timing basé sur l’analyse fondamentale : L’analyse fondamentale examine la santé financière d'une entreprise, ses avantages concurrentiels et sa position sectorielle. En analysant en profondeur les fondamentaux, les investisseurs peuvent évaluer la valeur intrinsèque et le potentiel de croissance d'une société. Ils achètent lorsque le marché sous-évalue cette valeur, et vendent lorsqu’il la surestime.

3. Timing macroéconomique : Cette stratégie repose sur l’impact des données macroéconomiques sur l’évolution du marché pour effectuer un timing précis et une allocation d’actifs plus fine. Elle implique souvent l’analyse des taux d’intérêt, de l’inflation, de la politique monétaire et des facteurs géopolitiques. Par exemple, en période d’expansion économique, les investisseurs augmentent leurs positions en actions ; en cas de récession, ils réduisent ces expositions ou se tournent vers des actifs plus sûrs. Les gestionnaires ajustent leur portefeuille en fonction de leurs anticipations concernant l’économie mondiale. Comparé aux fonds indiciels passifs, cette approche peut générer un alpha issu du timing macroéconomique.

4. Timing basé sur l’analyse de sentiment : Cette approche prend en compte l’impact des émotions et de la psychologie des investisseurs sur les prix. Des indicateurs tels que l’indice de peur/avidité, l’indice de confiance des investisseurs, etc., permettent de détecter si le marché est excessivement pessimiste ou optimiste. Acheter en période de pessimisme extrême et vendre en période d’euphorie peut aider à réaliser un rendement supérieur. Cette stratégie gagne en popularité, d’autres indicateurs incluant l’indice AAII, le VIX, les ratios put/call, etc.

5. Stratégie pilotée par événements : Elle se concentre sur des événements spécifiques affectant la valeur d’une entreprise (fusions, scissions, restructurations, etc.). En analysant ces événements, les investisseurs peuvent identifier les bons moments pour acheter ou vendre.

Prenons l’exemple du Pacer Trendpilot US Large Cap ETF (PTLC). Ce fonds ETF américain adopte une stratégie active de timing. Son objectif est d’ajuster dynamiquement l’exposition aux grandes capitalisations américaines en fonction de la tendance du marché, afin d’obtenir un rendement relativement stable.

Le fonds suit principalement l’indice S&P 500, en utilisant une stratégie de timing basée sur les moyennes mobiles. Lorsque l’indice S&P 500 se situe au-dessus de sa moyenne mobile sur 200 jours et que ses cinq derniers cours de clôture sont supérieurs à sa moyenne mobile sur 5 jours, le fonds investit entièrement dans l’indice. Si l’indice est en dessous de sa moyenne mobile sur 200 jours, le fonds alloue 50 % à l’indice S&P 500 et 50 % à des obligations d’État à court terme américaines. Si la moyenne mobile sur 5 jours reste inférieure à celle sur 200 jours pendant cinq jours consécutifs, le fonds passe entièrement en obligations d’État à court terme.

Analysons la performance du PTLC dans certains contextes de marché : la hausse de 2017, la volatilité de 2018 et les turbulences liées à la pandémie en 2020. En 2017, l’indice S&P 500 a enregistré un rendement annuel élevé, environ 21,8 %. Cette année-là, le PTLC a rapporté environ 20,4 %, légèrement en dessous de l’indice. Bien qu’il ait capté une partie de la hausse, les frais de gestion et les coûts de transaction l’ont pénalisé dans ce type de marché.

En 2018, le marché a été très volatile : forte hausse en début d’année, puis repli marqué en fin d’année, aboutissant à une baisse globale d’environ 4,4 %. Le PTLC s’est mieux comporté, avec une performance annuelle d’environ -3,7 %, limitant donc les pertes par rapport à l’indice.

Au début 2020, la pandémie de COVID-19 a provoqué une chute brutale des marchés mondiaux. L’indice S&P 500 a perdu environ 34 % en peu de temps, puis rebondi vigoureusement, terminant l’année avec un gain d’environ 16 %. Le PTLC a eu une performance plus faible, avec un rendement annuel d’environ 11,5 %. Bien qu’il ait atténué les pertes grâce à sa stratégie de timing, il a moins bien profité du rebond, ce qui lui a fait terminer sous l’indice.

Ainsi, en marché haussier, la performance du PTLC est similaire à celle de l’indice ; en marché baissier, sa stratégie de timing peut limiter les pertes, mais en raison de l’erreur de suivi, elle ne bat pas systématiquement l’indice dans toutes les conditions de marché.

Stratégie de rotation sectorielle

La stratégie de rotation sectorielle anticipe, avant le démarrage d’une tendance, quel secteur sera en tête selon le cycle économique, puis augmente l’exposition aux secteurs en phase ascendante ou réduit celle des secteurs en difficulté (« surpondération » ou « sous-pondération » sectorielle). En s’écartant de la composition sectorielle de l’indice de référence, elle cherche à générer un rendement excédentaire supérieur à celui de l’indice suivi.

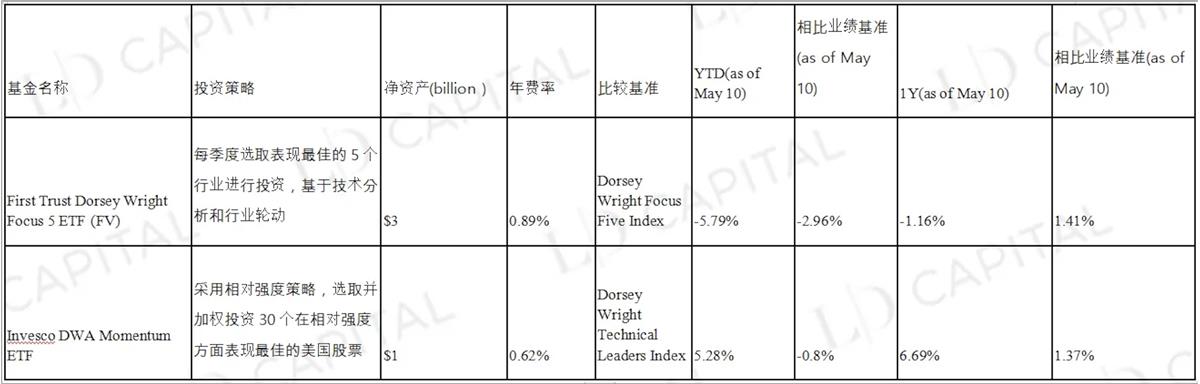

Tableau 4 : Exemples courants de fonds indiciels américains utilisant des stratégies de rotation sectorielle

Prenons l’exemple du PDP (Invesco DWA Momentum ETF). Ce fonds vise à reproduire la performance de l’indice Dorsey Wright Technical Leaders Index en utilisant une stratégie de force relative. Il sélectionne et pondère 30 actions américaines présentant la meilleure force relative. Supposons que, dans un contexte donné, les actions technologiques soient les plus performantes : le PDP choisira alors celles qui excellent dans ce secteur.

Pour mettre en œuvre cette stratégie, le PDP rééquilibre régulièrement son portefeuille afin de rester exposé aux actions technologiques les plus fortes. Si la situation change et que d'autres secteurs, comme celui de la consommation, montrent une force relative croissante, le PDP ajustera ses positions pour surpondérer les nouveaux leaders du marché.

En résumé, la stratégie du PDP repose sur la sélection par force relative et s’adapte aux évolutions du marché. Les titres sont choisis selon leur performance relative par rapport aux autres actions ou secteurs. Un rééquilibrage périodique permet de maintenir cette logique. Sur une période d’un an, les deux fonds du tableau ont surpassé l’indice, mais leur performance depuis le début de l’année (YTD) est médiocre.

Stratégie d’amélioration par dérivés

La stratégie par dérivés utilise des options, contrats à terme, swaps, etc., pour améliorer la performance du portefeuille. Elle implique souvent des effets de levier, la couverture de risques ou la spéculation.

Quelques stratégies par dérivés basées sur le marché américain

1. Si le contrat à terme sur indice présente une décote par rapport au spot, on peut investir dans ce contrat pour simuler une partie de la position sur l’indice, tout en bénéficiant d’un gain provenant de la convergence de la décote. En pratique, on achète le contrat à terme lorsque son niveau est inférieur à celui du spot. Théoriquement, à l’échéance, les deux niveaux convergent, donc le détenteur du contrat termine avec un petit gain supplémentaire. Cette méthode consiste à allouer une partie des fonds au contrat à terme pour suivre l’indice, tandis que les liquidités restantes sont investies dans des stratégies à revenu fixe ou d’arbitrage pour générer un rendement stable.

2. Arbitrage calendrier (Calendar Spread) : Exploite l’écart de prix entre contrats à terme sur le même indice mais avec des dates d’échéance différentes. Lorsque le contrat lointain est fortement primé par rapport au contrat proche, on prend une position longue sur le contrat proche et courte sur le contrat lointain. Avec le temps, cet écart tend à se réduire, générant un gain supplémentaire.

3. Arbitrage intermarchés (Inter-market Arbitrage) : Lorsqu’il existe une divergence de prix entre deux marchés fortement corrélés (matières premières, taux, change, etc.), on prend une position longue sur l’un et courte sur l’autre. Au fil du temps, la convergence des prix peut générer un rendement amélioré.

4. Stratégies d’options : Les options sont fréquemment utilisées. Par exemple, la vente d’options call couvertes (Covered Call) permet d’augmenter le rendement d’un portefeuille d’actions existant. Ici, le fonds détient des actions et vend un nombre équivalent d’options call. Il perçoit ainsi une prime, augmentant le rendement total. Toutefois, si l’action dépasse le prix d’exercice, le fonds peut manquer une partie du gain potentiel.

5. Arbitrage de paires (Pairs Trading) : Cette stratégie concerne deux actions du même secteur ou fortement corrélées. Lorsque l’écart entre leurs prix dépasse les niveaux historiques normaux, on prend une position longue sur l’action sous-évaluée et courte sur celle surévaluée. Avec le temps, l’écart tend à se réduire, générant un rendement excédentaire.

Prenons l’exemple du ProShares UltraPro Short QQQ ETF (SQQQ), un fonds américain utilisant des dérivés pour renforcer le rendement.

Le ProShares UltraPro Short QQQ ETF (SQQQ) vise à offrir un rendement inverse triplé (-3x) de la performance quotidienne de l’indice Nasdaq-100. Conçu pour des investisseurs expérimentés anticipant une baisse à court terme des valeurs technologiques et grandes capitalisations du Nasdaq-100, le fonds utilise des swaps, contrats à terme et options pour créer une exposition vendeuse à l’indice. Ainsi, SQQQ amplifie les gains lorsque l’indice baisse, mais aussi les pertes en cas de hausse.

Plus précisément, via des swaps, SQQQ conclut des contrats avec d'autres institutions financières pour échanger, sur une période donnée, le rendement de l’actif sous-jacent (Nasdaq-100). Cela lui permet d’obtenir une exposition vendeuse sans détenir physiquement les actions.

Par les contrats à terme, SQQQ vend des contrats futures sur l’indice Nasdaq-100, s’engageant à céder l’indice à un prix fixe à une date future. Cette méthode lui permet de spéculer à la baisse sans posséder les actions.

Via les options, SQQQ achète des options put, qui lui donnent le droit de vendre l’indice Nasdaq-100 à un prix fixe à une date ultérieure. En cas de baisse de l’indice, le fonds gagne, créant ainsi une exposition vendeuse. Ces transactions sont exécutées sur plusieurs plateformes pour garantir liquidité et meilleurs prix. Néanmoins, cet ETF est considéré comme un placement à haut risque, adapté uniquement à une détention à court terme.

Plusieurs stratégies d’amélioration sur un même indice offrent des expositions adaptées aux différents profils d’investisseurs

Même lorsqu’ils suivent le même indice, différents types de stratégies de suivi et de produits à effet de levier permettent aux investisseurs de choisir des fonds correspondant à leur tolérance au risque, leurs objectifs et leurs attentes de rendement. Voici une présentation de quelques produits suivant l’indice Nasdaq-100. La plupart sont passifs et visent à offrir aux investisseurs différentes stratégies de suivi de l’indice Nasdaq-100 afin d’obtenir des expositions et rendements variés.

QQQ (Invesco QQQ Trust) : Produit phare d’Invesco, QQQ est l’ETF le plus populaire et le plus connu suivant l’indice Nasdaq-100 (AUM : 175 780 millions). Il vise à reproduire la performance de l’indice en investissant dans les mêmes titres selon les mêmes proportions. Cet indice regroupe les 100 plus grandes sociétés non financières cotées sur le Nasdaq. QQQ est un ETF pondéré par capitalisation, donc chaque titre est détenu selon sa taille relative.

QTR (Global X NASDAQ 100 Tail Risk ETF) : Ce fonds vise à suivre l’indice Nasdaq-100 tout en réduisant le risque de queue (risque d’effondrement brutal). Il investit dans les mêmes titres que QQQ, mais détient aussi des options put sur l’indice Nasdaq-100 pour se protéger contre de fortes baisses.

QQQM (Invesco Nasdaq-100 ETF) : Alternative à moindre coût de QQQ. Il suit également l’indice Nasdaq-100, mais avec des frais plus bas. Sa stratégie d’investissement et sa composition sont similaires à celles de QQQ, mais son ratio de frais inférieur le rend plus avantageux pour les investisseurs à long terme.

QQQN (Invesco NASDAQ-100 Triple Q Disruptive Innovators ETF) : Nouvel ETF d’Invesco, il suit l’indice Nasdaq Q-50, composé des entreprises classées de la 101e à la 150e place par capitalisation sur le Nasdaq, excluant les secteurs financiers. Ces entreprises sont généralement en phase de croissance, innovantes, dotées de technologies disruptives. QQQN offre une exposition à un groupe d’entreprises prometteuses en développement.

QQQA (ProShares Nasdaq-100 Dorsey Wright Momentum ETF) : Ce fonds vise à reproduire l’indice Dorsey Wright NASDAQ OMX CTA Momentum Index. Sa stratégie d’amélioration repose sur le momentum, en sélectionnant les composantes du Nasdaq-100 qui affichent la meilleure force relative. Selon cette approche, les actions les plus performantes reçoivent une pondération plus élevée, tandis que les plus faibles sont sous-pondérées ou exclues.

TQQQ (ProShares UltraPro QQQ) : TQQQ vise l’indice Nasdaq-100 High Beta. C’est un ETF à effet de levier cherchant à reproduire le triple de la performance quotidienne de l’indice Nasdaq-100. Il suit l’ensemble de l’indice, mais son effet de levier entraîne une volatilité et un risque accrus.

QQQX (Nuveen NASDAQ 100 Dynamic Overwrite Fund) : Fonds géré activement basé sur l’indice Nasdaq-100. Il utilise une stratégie de « covered call » : il détient les actions du Nasdaq-100 tout en vendant des options call. Cette stratégie vise à augmenter le revenu du portefeuille. Si, à l’échéance, l’indice est en dessous du prix d’exercice, l’option expire sans être exercée, et le fonds conserve la prime. Ainsi, en marché stable ou baissier, le fonds génère un revenu complémentaire.

L’objectif de cette stratégie est d’améliorer le rendement global et d’atténuer partiellement le risque de baisse. Toutefois, la vente d’options call limite aussi le potentiel de gain en cas de forte hausse du marché, car le fonds pourrait être obligé de céder ses titres à un prix fixe.

Conclusion

Comparé au marché mature des ETF/fonds indiciels américains, le marché des produits d’index amélioré dans le secteur crypto en est encore à un stade très précoce. Avec la croissance de la capitalisation du marché crypto, le potentiel de croissance des produits structurés à rendement amélioré devrait augmenter rapidement. Nous pensons que les différentes stratégies d’amélioration observées sur les marchés américains peuvent être transposées à la construction de fonds d’index amélioré dans l’univers crypto. Ces fonds pourraient utiliser des méthodes telles que les modèles quantitatifs multifactoriels, les modèles subjectifs de timing, les modèles de rotation sectorielle ou les modèles de valorisation par dérivés d’indice pour offrir à des investisseurs aux profils de risque variés des expositions adaptées et des rendements excédentaires.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News