Analyse du rapport sur l'indice cryptographique K33 : à la recherche d'un rendement Beta certain au milieu du vacarme du marché

TechFlow SélectionTechFlow Sélection

Analyse du rapport sur l'indice cryptographique K33 : à la recherche d'un rendement Beta certain au milieu du vacarme du marché

Quels actifs Beta du marché des cryptomonnaies valent la peine d'être investis ?

Alors que nous sommes passionnés par la recherche d’alpha sur le marché des cryptomonnaies, les rendements Beta méritent également une attention particulière.

Alors, quels actifs Beta du marché crypto valent-ils la peine d'être investis ? Chacun a probablement ses propres critères d'évaluation. Parmi ceux-ci, l'indice de qualité KVQ (K33 Vinter Quality) publié par K33 a attiré notre attention :

Cet indice est un indice Smart Beta pour actifs cryptographiques, composé d'une pondération égale des jetons les plus prometteurs parmi les 30 plus grandes cryptomonnaies selon leur capitalisation boursière. Concernant la qualité des jetons, K33 applique plusieurs critères d’évaluation afin d’effectuer une analyse détaillée et objective.

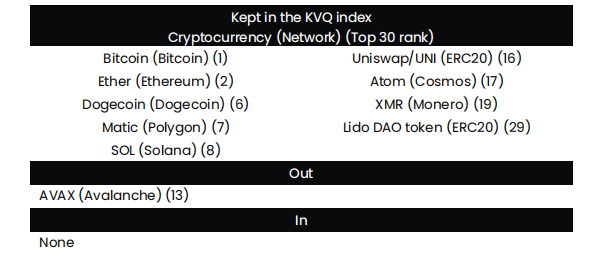

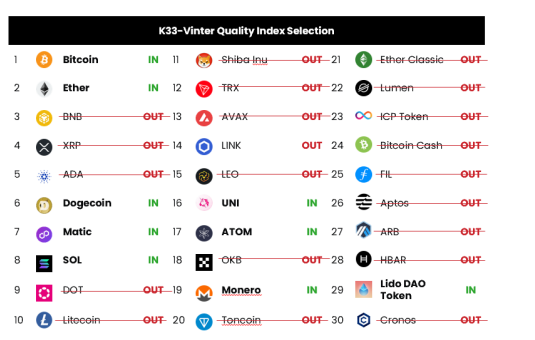

Selon les résultats du dernier rapport, parmi les 30 jetons ayant la plus grande capitalisation boursière, seuls BTC, ETH, DOGE, MATIC, SOL, UNI, ATOM, XMR et LDO ont été retenus, tandis qu’AVAX a été exclu en raison notamment de l’inflation du jeton et de sa concentration de détention.

En outre, de nombreux jetons généralement considérés comme précieux ont été étonnamment exclus du classement.

Tout système d’évaluation présente des limites, mais une référence dialectique à un tel cadre peut offrir des éclairages utiles pour orienter nos décisions d’investissement.

Par conséquent, TechFlow Research a analysé et synthétisé le contenu de ce rapport à titre informatif.

Contexte : À propos de K33 et des critères de construction de l’indice KVQ

À propos de K33 :

K33, anciennement Arcane, est une société de courtage spécialisée dans les actifs numériques axée sur la recherche, entièrement détenue par Arcario AB (anciennement Arcane Crypto AB), cotée au Nasdaq First North.

L'entreprise propose des services d'investissement aidant les clients d'Europe, du Moyen-Orient et d'Afrique à prendre des décisions éclairées, pénétrer le marché et investir dans des fonds pertinents grâce à des analyses approfondies sur les actifs numériques.

Méthodologie de calcul de l’indice KVQ :

L’indice K33 Vinter Quality Index est un indice de cryptomonnaies basé sur la capitalisation boursière, mis à jour chaque trimestre.

Aperçu de la méthode de calcul :

-

Présélection : sélection des 30 jetons ayant la plus haute capitalisation boursière ;

-

Classification : regroupement des 30 premiers jetons par secteur d’activité ;

-

Exclusion : les jetons présentant un modèle économique erroné ou manquant de transparence et d'informations sont écartés ;

-

Évaluation : notation globale selon cinq dimensions : effet réseau durable, utilité, risque réglementaire, vitalité de l’écosystème et inflation/concentration du jeton ;

-

Classement : les cryptomonnaies sont classées selon leur note et celles qui répondent aux critères sont sélectionnées.

Conclusion principale :

-

Les neuf jetons BTC, ETH, DOGE, MATIC, SOL, UNI, ATOM, XMR et LDO ont été retenus, considérés par K33 comme les actifs Beta de qualité du trimestre.

-

AVAX a été exclu en raison de son inflation future importante et de larges déblocages prévus.

Analyse des autres jetons du Top 30 exclus :

*Note : Le classement par capitalisation boursière du Top 30 est établi au 24 avril à 9h30 du matin.

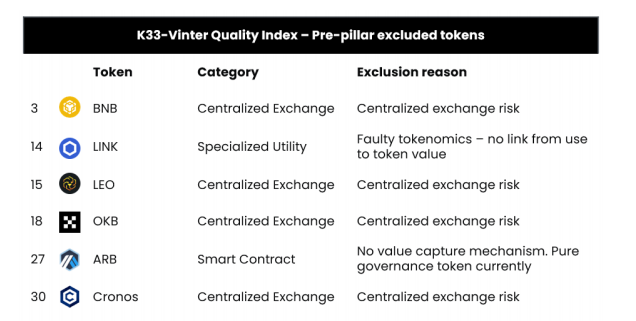

Jetons pré-exclus :Parmi le Top 30, six jetons sont explicitement non pris en compte : BNB, LINK, LEO, OKB, ARB et CRONOS.

Motifs :

-

BNB & OKB : exclusion des jetons d’échanges centralisés (CEX), dont la valeur repose largement sur la confiance accordée à l’exchange. Compte tenu récemment de l’effondrement de FTT (FTX), K33 a décidé d’exclure temporairement tous les jetons d’échange de cet indice, bien que cette position puisse évoluer à l’avenir.

-

LINK : les données oracles sont faciles à fournir et la technologie n’est pas avancée ; les services d’oracles sont facilement remplaçables. De plus, il n’existe aucun lien direct entre les utilisateurs et les abonnés aux services de prix. K33 juge que LINK n’a pas une valorisation justifiée.

-

ARB : Arbitrum fonctionne depuis plus d’un an sans nécessiter de jeton ARB, les frais étant payés en ether. K33 considère que ARB est un jeton inutile, sans mécanisme de capture de valeur.

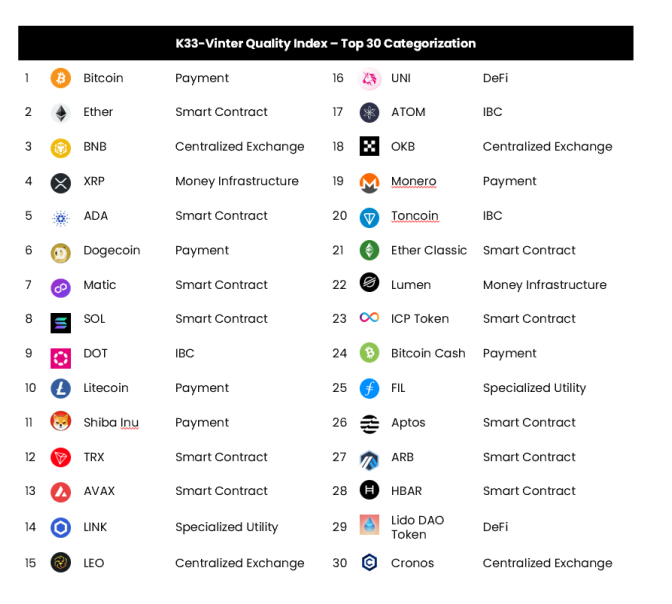

Classification sectorielle des jetons du Top 30 :

Les jetons peuvent être regroupés par secteurs : paiement, contrats intelligents, CEX, infrastructure monétaire, protocoles de communication inter-chaînes, utilités spécifiques, DeFi, etc.

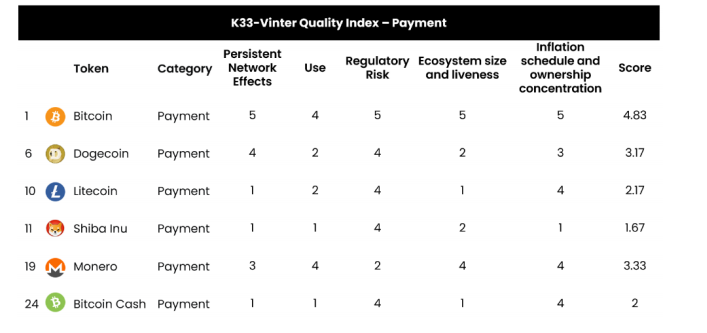

Secteur du paiement : BTC, XMR et Doge triomphent

Tableau des notes globales après évaluation selon les critères suivants : effet réseau durable, utilité, risque réglementaire, vitalité de l’écosystème et inflation/concentration du jeton :

-

Effet réseau durable : BTC bénéficie du consensus le plus ancien ; XMR répond à une demande de transactions privées ; Doge profite de l’effet mème ; BCH et LTC sont perçus comme des copies de BTC ; Shiba, copie de Doge, est jugé de valeur moyenne par K33.

-

Utilité : la plupart des jetons sont spéculatifs, mais BTC et XMR ont clairement des usages concrets au-delà de la spéculation.

-

Risque réglementaire : BTC est le seul jeton qualifié de « marchandise », et le PoW rend difficile une régulation complète. En revanche, XMR fait l’objet d’une surveillance accrue en raison de ses caractéristiques de confidentialité.

-

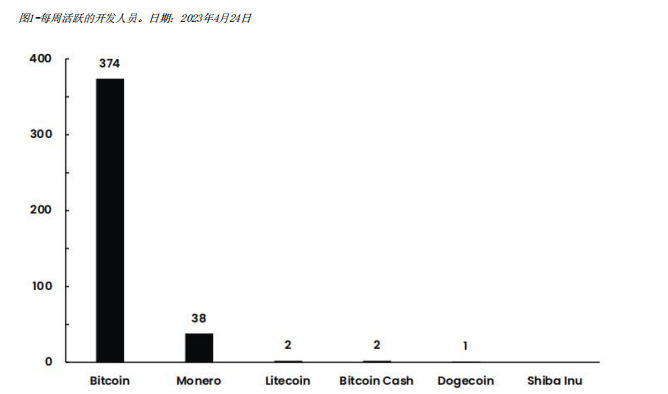

Vitalité de l’écosystème : les développeurs de BTC et XMR restent relativement actifs. Doge, malgré une faible activité de développement, affiche une autre forme de vitalité grâce à son effet mème.

-

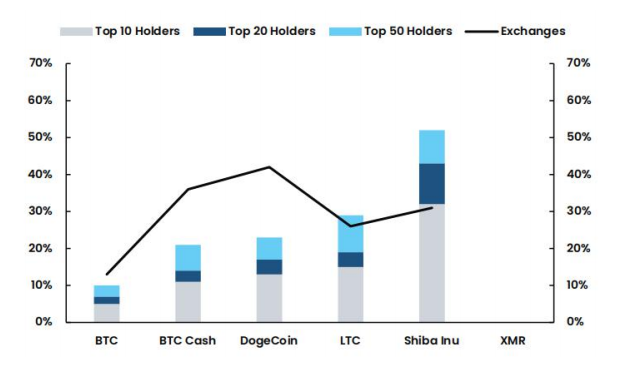

Inflation et concentration du jeton : BTC présente la plus faible concentration ; BCH, LTC et Doge ont des distributions similaires ; Shiba est fortement concentré ; XMR, en raison de sa nature privée, est difficile à mesurer, mais K33 estime que sa distribution est probablement dispersée, car utilisé comme moyen d’échange.

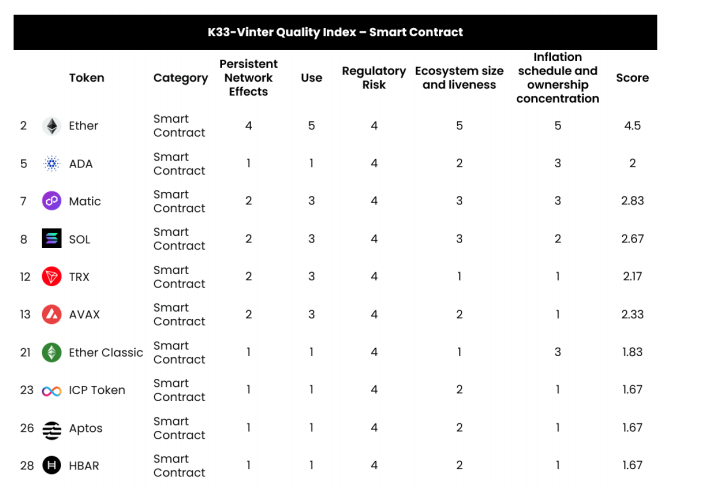

Secteur des contrats intelligents : ETH, MATIC et SOL retiennent, AVAX échoue

Tableau des notes globales après évaluation selon les critères suivants : effet réseau durable, utilité, risque réglementaire, vitalité de l’écosystème et inflation/concentration du jeton :

-

Effet réseau durable : K33 reconnaît l’attrait conceptuel d’un « nouvel Ethereum », mais constate que, face à un marché baissier, la demande de solutions alternatives à Ethereum reste très faible. Ainsi, la plupart des projets concurrents d’Ethereum ont probablement un effet réseau inférieur à celui d’Ethereum lui-même.

-

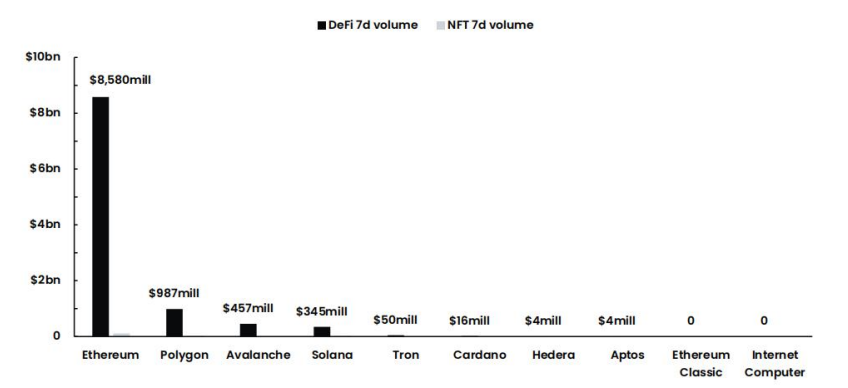

Utilité : en tenant compte de l’utilisation des applications DeFi, NFT, ainsi que du volume des transactions, le classement est illustré ci-dessous :

-

Risque réglementaire : peu de différences entre les blockchains à contrats intelligents, toutes confrontées au débat sur leur qualification possible en tant que titres.

-

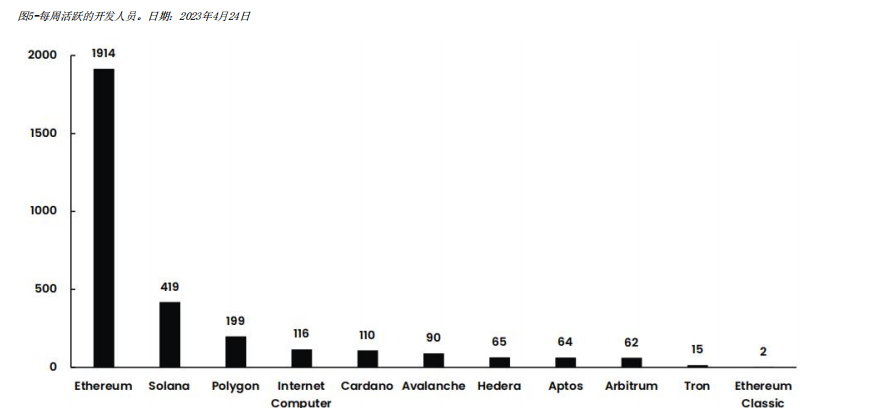

Vitalité de l’écosystème : ETH domine nettement ; SOL se positionne dans un second groupe ; MATIC et d'autres chaînes affichent un niveau similaire d'activité de développement.

-

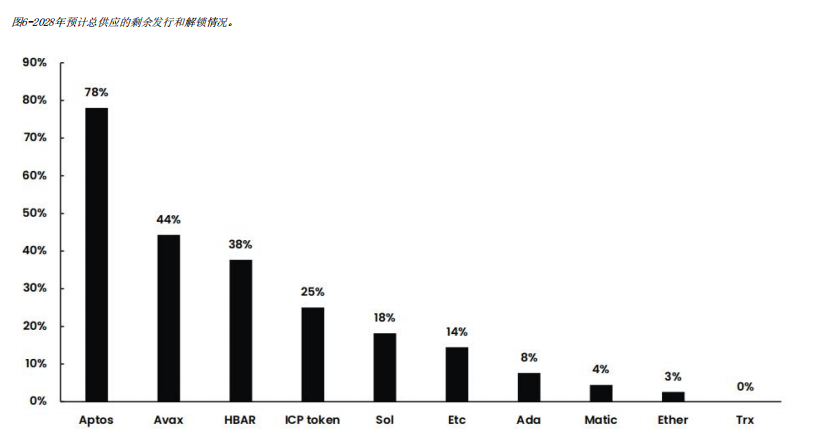

Inflation et concentration du jeton : Ethereum offre la meilleure combinaison d'inflation anticipée et de propriété dispersée ; Solana (SOL) se situe à un niveau supérieur, avec quelques grands détenteurs influents, ce qui constitue un risque notable, bien que la quantité restante à émettre soit inférieure à celle des autres jetons ; TRX n’a aucune inflation car l’offre est fixe, mais la forte concentration des détenteurs est perçue comme un risque important, d’où sa note la plus basse.

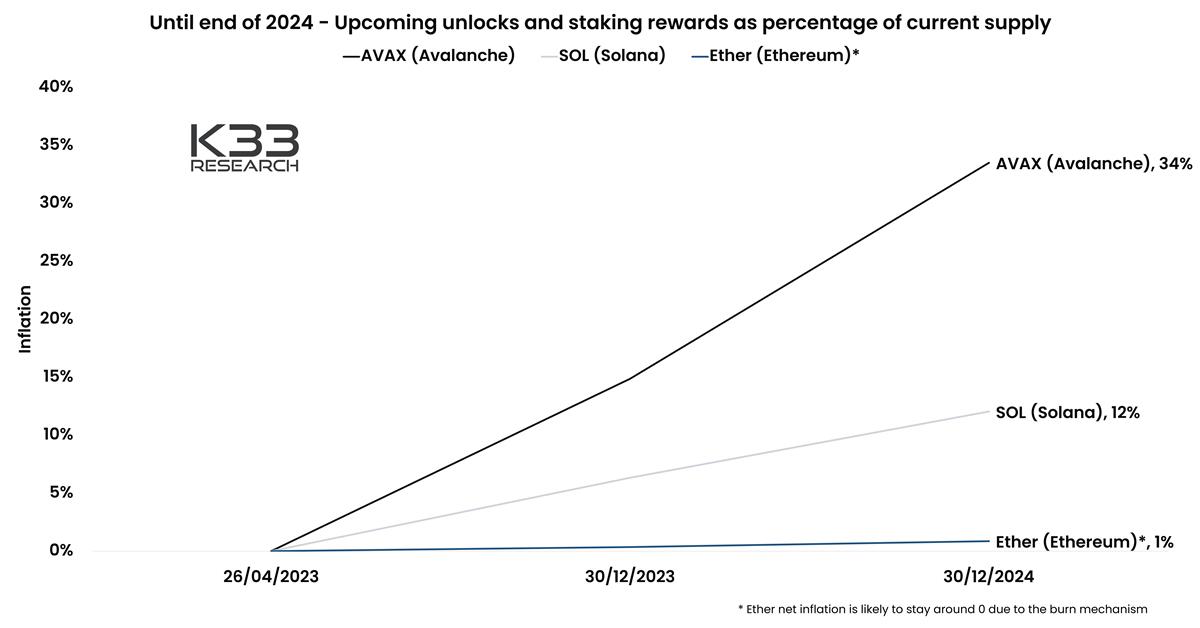

AVAX connaît des problèmes plus marqués liés aux déblocages et aux émissions de récompenses de mise en jeu.

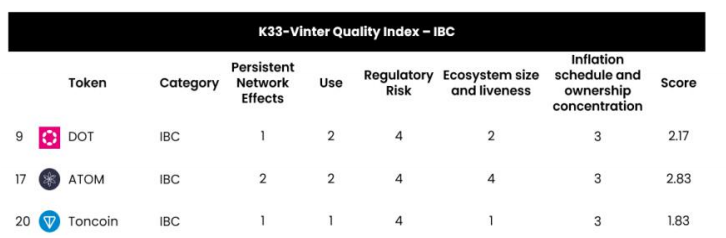

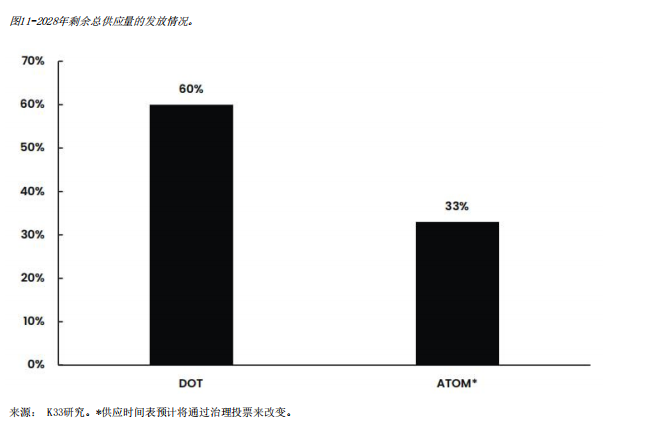

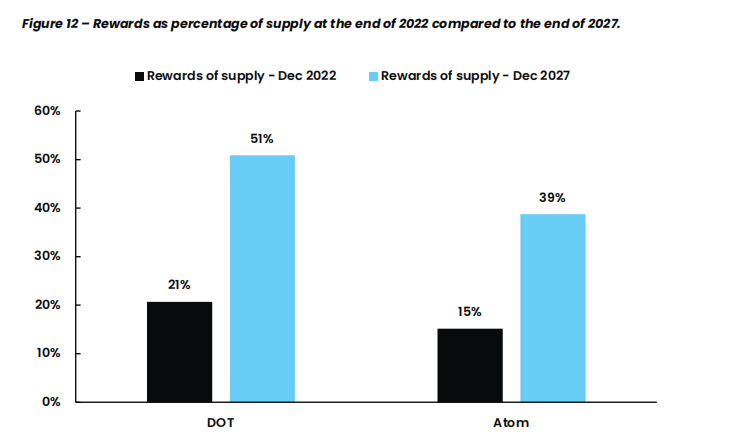

Communication inter-chaînes (IBC) : ATOM triomphe

Tableau des notes globales après évaluation selon les critères suivants : effet réseau durable, utilité, risque réglementaire, vitalité de l’écosystème et inflation/concentration du jeton :

-

Effet réseau durable : évaluer ces jetons revient à évaluer leurs écosystèmes respectifs. Pour DOT, les deux aspects coïncident, mais pour ATOM, K33 estime que même si ATOM échouait, l’écosystème Cosmos pourrait réussir. Globalement, K33 considère que Cosmos a un taux de survie plus élevé que Polkadot.

-

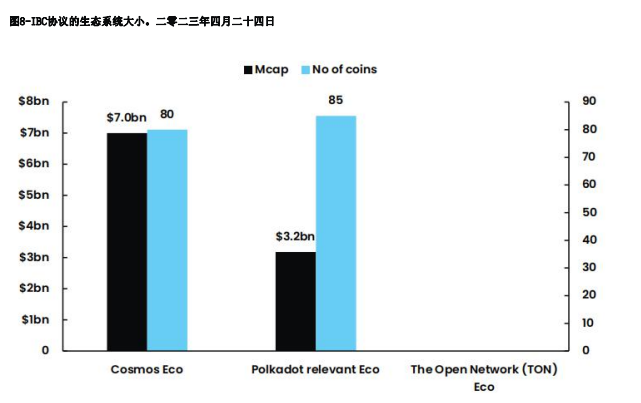

Vitalité de l’écosystème : un bon point de départ pour comparer la taille des écosystèmes des différents protocoles IBC consiste à examiner la capitalisation boursière et le nombre de jetons. Les résultats montrent que la capitalisation des jetons dans Cosmos est encore trois fois supérieure à celle de Polkadot (hors ATOM et DOT).

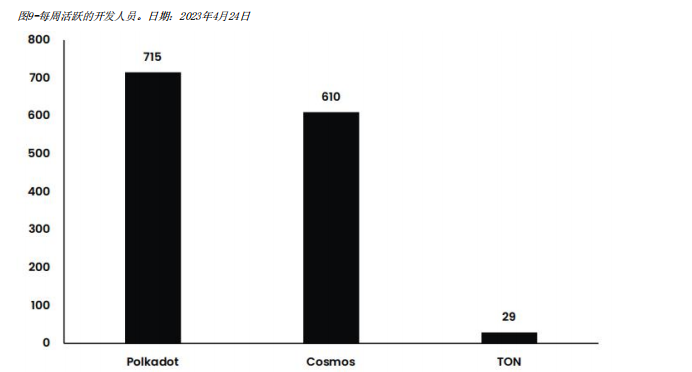

Concernant l’activité des développeurs, le graphique suivant semble toutefois donner un léger avantage à Polkadot :

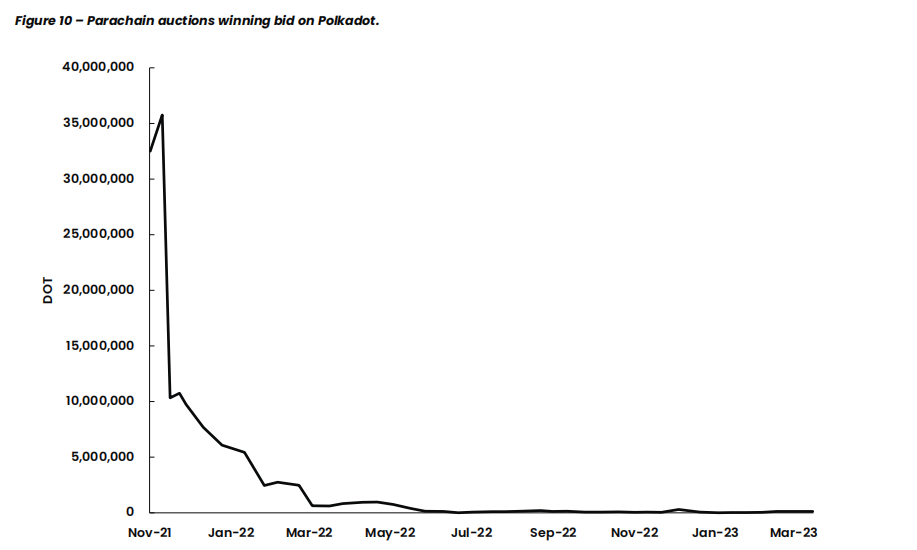

Pourtant, l’enthousiasme autour de Polkadot semble s’être complètement dissipé. La situation des enchères de parachains de Polkadot illustre mieux cela : il y a un an, il fallait des centaines de millions de dollars en jetons pour obtenir un emplacement.

Aujourd’hui, ces emplacements sont pratiquement gratuits. Dans un monde où l’argent parle, les investisseurs hésitent à immobiliser d’importants capitaux sur Polkadot.

-

Risque réglementaire : peu de différences entre les protocoles IBC, K33 leur attribue des notes identiques.

-

Inflation et concentration du jeton : K33 juge que ATOM et DOT sont comparables, mais les règles actuelles prévoient une émission légèrement plus élevée pour DOT.

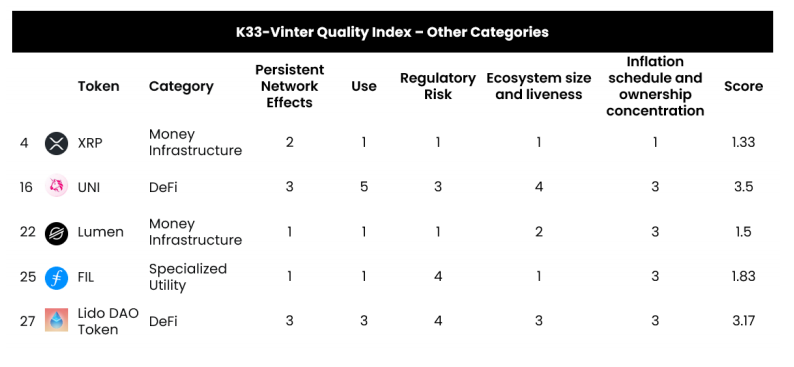

Autres catégories : UNI et LDO sortent vainqueurs

Tableau des notes globales après évaluation selon les critères suivants : effet réseau durable, utilité, risque réglementaire, vitalité de l’écosystème et inflation/concentration du jeton :

-

Pourquoi exclure LUMEN, FIL et XRP :

XRP et Lumen servent de pont entre les institutions financières traditionnelles, mais après de longues années d’existence, ils n’ont toujours pas beaucoup d’applications concrètes.

FIL existe depuis longtemps également, sans preuve que les gens l’utilisent pour stocker des données significatives, ni que son utilisation augmente.

-

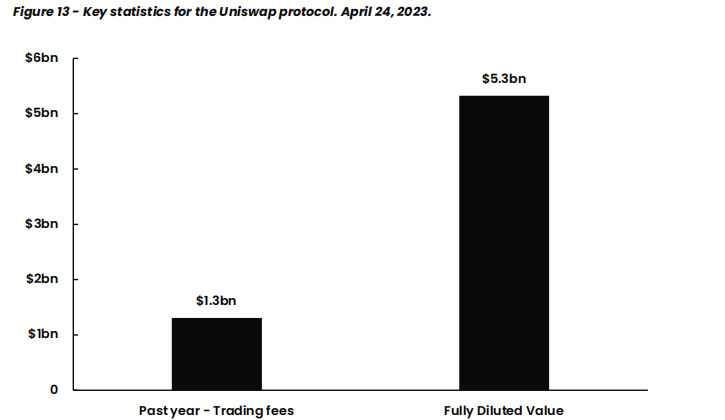

Pourquoi choisir UNI et LDO :

Plus faciles à évaluer que les jetons généraux de paiement ou de contrats intelligents, proches des actions classiques. K33 préfère évaluer leurs revenus réels et leurs activités commerciales.

UNI : en 2022, les frais totaux de transaction ont atteint 1,8 milliard de dollars, la FDV était proche de 5,3 milliards de dollars. Il n’est donc pas impossible que les flux de trésorerie futurs générés par le jeton UNI atteignent ou dépassent sa capitalisation actuelle.

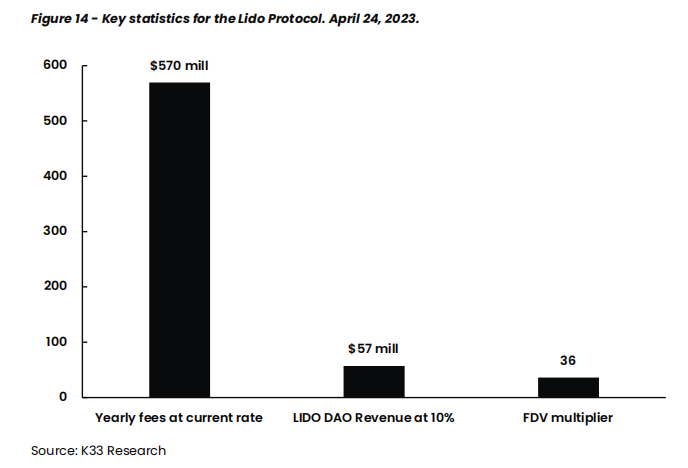

LDO : 10 % des revenus du protocole sont déjà versés aux détenteurs du jeton Lido DAO. Selon la valeur totale verrouillée actuelle et le taux de mise en jeu, combinés à la part de 10 % du DAO Lido, le ratio FDV/revenus annuels est légèrement supérieur à 50, un indicateur comparable au PER en bourse. Dans le domaine boursier, un PER de 50 serait considéré comme très élevé (négatif).

Cela indique que le staking dans le protocole doit croître à l’avenir, ou que la part du DAO doit augmenter.Compte tenu de cette possibilité de croissance, K33 estime que le risque de perte financière permanente pour LDO est faible, et décide donc de ne pas l’exclure de l’indice.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News