Décryptage de la crise de Silvergate et de la Silicon Valley Bank : un pari risqué dans le cycle de resserrement monétaire du dollar

TechFlow SélectionTechFlow Sélection

Décryptage de la crise de Silvergate et de la Silicon Valley Bank : un pari risqué dans le cycle de resserrement monétaire du dollar

Parier gros sur les obligations, c'est jouissif un instant, mais difficile de s'en sortir quand le dollar augmente ses taux.

Par : 0xmin

Des banques moyennes et petites aux États-Unis s'effondrent les unes après les autres !

Le 8 mars, Silvergate Bank, célèbre pour son ouverture envers les cryptomonnaies, a annoncé sa liquidation et le remboursement intégral de tous ses dépôts à ses clients.

Le 10 mars, Silicon Valley Bank (SVB), spécialisée dans les services financiers aux entreprises technologiques de la Silicon Valley, a vendu 21 milliards de dollars d’actifs négociables, subissant une perte de 1,8 milliard de dollars. Des soupçons de problèmes de liquidité ont émergé, entraînant un effondrement de plus de 60 % de son cours boursier jeudi, soit une évaporation d'une valeur boursière de 9,4 milliards de dollars en un seul jour.

Cela a effrayé de nombreux grands acteurs de la Silicon Valley.

Peter Thiel, « parrain de la Silicon Valley », a directement conseillé aux sociétés investies par son fonds d’investissement Founders Fund de retirer leurs fonds de SVB. Garry Tan, PDG de Y Combinator, a également lancé un avertissement, recommandant aux entreprises soutenues de limiter leur exposition aux prêteurs, idéalement à moins de 250 000 dollars...

Plus inquiétant encore, SVB pourrait être la première pièce tombée dans une chaîne de dominos, affectant non seulement d'autres banques américaines, mais aussi portant un coup dur aux start-ups technologiques de la Silicon Valley.

Que s'est-il réellement passé ?

Aujourd'hui, nous allons raconter l'histoire de la faillite d'une banque.

Comprendre le modèle économique bancaire

Tout d'abord, comprenons le modèle économique des banques.

En termes simples, une banque commerciale est une entreprise qui gère la monnaie. Son modèle repose sur le même principe que tout autre commerce — acheter bas, vendre cher — sauf que le produit ici est l'argent lui-même.

La banque collecte des fonds auprès des déposants ou du marché financier, puis les prête à des emprunteurs, réalisant un profit grâce à l’écart d’intérêt.

Par exemple : une banque emprunte à 2 % par an aux déposants, puis prête ces fonds à 6 % par an. Elle gagne ainsi une marge nette de 4 %, appelée revenu net d'intérêts. En outre, elle peut générer des bénéfices via des commissions et autres services, ce qu’on appelle les revenus non liés aux intérêts. Ces deux types de revenus combinés forment le revenu net de la banque.

Pour maximiser ses profits, comme tout commerçant, la banque vise un stock zéro : prêter entièrement les dépôts collectés à bas coût, car les dépôts ont un coût (intérêts versés aux déposants).

Ce principe structure le bilan bancaire.

Capitaux propres + Passif : Les capitaux propres correspondent au capital social. Les dépôts des clients sont considérés comme des dettes, car la banque les emprunte. Pour une banque, plus les dépôts sont élevés et leur coût bas, mieux c’est. Des banques comme Silvergate, orientées crypto, attirent surtout les grandes entreprises du secteur via des services spécifiques tels que leur réseau SEN.

Actif : Correspondant aux dépôts, les prêts accordés aux clients constituent des créances pour la banque. Cela inclut les prêts hypothécaires, crédits à la consommation, obligations (obligations d’État, municipales, titres adossés à des créances hypothécaires – MBS – ou obligations d’entreprises hautement notées).

Alors, comment une banque dont le modèle semble si simple peut-elle faire faillite ?

Une crise bancaire signifie généralement un déséquilibre dans le bilan, pouvant prendre deux formes : mauvaises créances ou désynchronisation des échéances.

Mauvaises créances : normalement, une banque réalise des profits en récupérant ses prêts. Si les prêts ou obligations détiennent sont de mauvaise qualité et font défaut, la banque subit des pertes réelles. Lehman Brothers, disparue lors de la crise des subprimes, possédait trop de prêts toxiques, dont les pertes excédaient largement son capital propre — insolvabilité totale.

Désynchronisation des échéances : lorsque la durée des actifs ne correspond pas à celle des passifs, typiquement « financer long avec court » — sources de fonds à court terme, utilisation à long terme.

Prenons un exemple : vous devez payer votre loyer le 1er du mois, mais votre salaire n’arrive que le 10. Votre flux entrant et sortant sont mal synchronisés : c’est une crise de liquidité. Que faites-vous ? Vous vendez des actifs (actions, fonds, cryptos) ou vous empruntez temporairement à un ami.

Revenons à Silvergate et SVB : la désynchronisation des échéances est à l’origine de leur crise.

Et ce n’est pas seulement le cas de ces deux banques. De nombreuses startups crypto auparavant en difficulté — Celsius, Bitmain, AEX — ont fait faillite pour la même raison : crise de liquidité due à une désynchronisation des échéances.

Finalement, tout cela est lié aux hausses de taux de la Réserve fédérale. Ce sont tous des cadavres abandonnés par le cycle du dollar.

Comment Silvergate a fait faillite ?

Fondé en 1986, Silvergate Capital Corp (code boursier : SI) est une banque communautaire californienne restée discrète pendant des décennies, jusqu’à ce qu’en 2013 Alan Lane décide de s’engager dans l’industrie crypto.

Silvergate Bank se positionne comme une banque amie des cryptomonnaies : acceptant les dépôts des plateformes et traders crypto, elle a développé son propre réseau de paiement crypto, le SEN (Silvergate Exchange Network), facilitant les dépôts et retraits entre les exchanges et leurs utilisateurs. Elle devient ainsi un pont clé entre monnaie fiduciaire et cryptomonnaies. Par exemple, FTX utilisait SEN pour ses opérations fiduciaires.

Au 31 décembre 2022, Silvergate comptait 1620 clients, dont 104 exchanges.

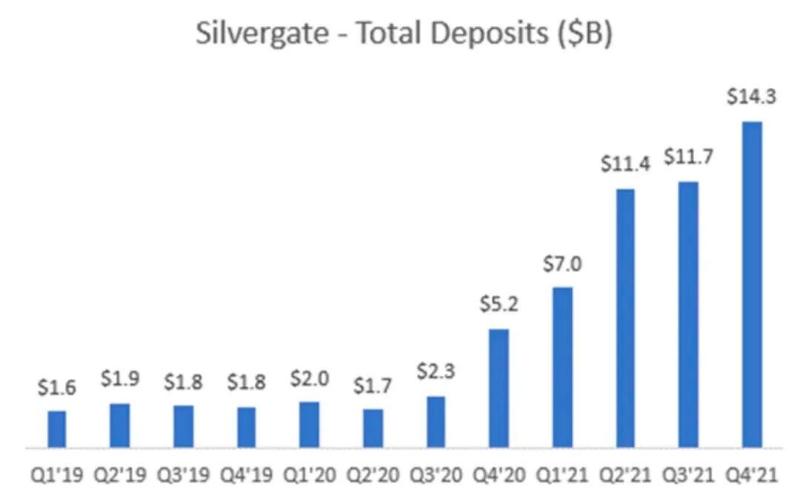

Lors du boom crypto, d’importants flux de capitaux sont arrivés, augmentant fortement les dépôts provenant du secteur. Grâce au SEN, une grande partie des fonds des exchanges était obligatoirement immobilisée chez Silvergate.

Entre le troisième trimestre 2020 et le quatrième trimestre 2021, les dépôts de Silvergate sont passés de 2,3 à 14,3 milliards de dollars, soit une multiplication par près de 7.

L’essor des dépôts liés aux cryptos obligeait la banque à « acheter des actifs ». Or, accorder des prêts prend du temps, et ce n’était pas son métier. Elle a donc choisi d’acheter, en 2021, des dizaines de milliards de dollars d’obligations municipales à long terme et de titres adossés à des créances hypothécaires (MBS).

Au 30 septembre 2022, son bilan affichait environ 11,4 milliards de dollars d’obligations contre seulement 1,4 milliard de prêts. En réalité, Silvergate était davantage une « société d’investissement » spéculant entre le monde crypto et les marchés financiers traditionnels : utilisant sa licence bancaire et le SEN pour capter à bas coût (voire sans intérêt) les dépôts des institutions crypto, puis achetant des obligations pour profiter de la différence.

Dépôts bon marché et actifs de qualité semblaient former un couple parfait — jusqu’à l’apparition en 2022 de deux cygnes noirs.

En 2022, la Réserve fédérale est entrée dans une phase de hausse agressive des taux, provoquant une baisse des prix des obligations.

Un principe fondamental en finance : Prix aujourd’hui × Taux = Flux futur. Pour une obligation, les flux futurs sont fixes (remboursement final + coupons). Donc, plus les taux montent, plus le prix actuel baisse.

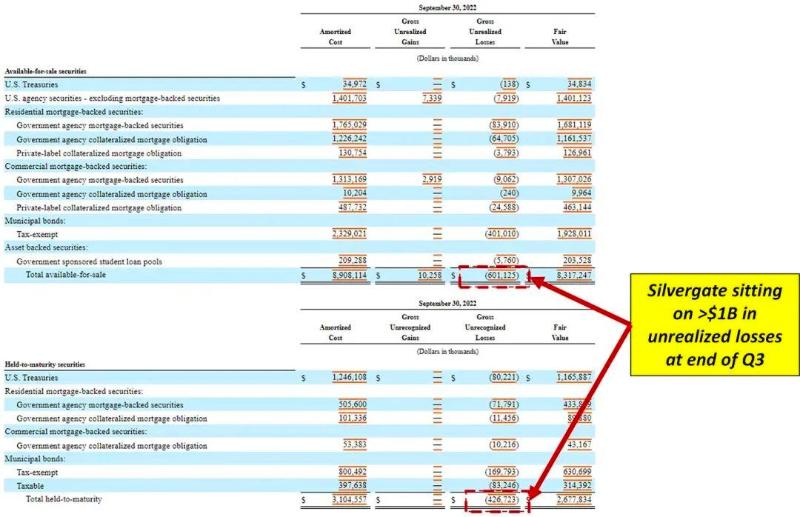

À la fin du troisième trimestre 2022, les titres détenus par Silvergate accusaient déjà plus d’un milliard de dollars de pertes latentes.

Par ailleurs, durant le boom crypto, Silvergate a acquis au début 2022 le projet de stablecoin avorté de Facebook, Diem, pour près de 200 millions de dollars (actions + cash). En janvier 2023, elle annonce provisionner 196 millions de dollars pour dépréciation des droits de propriété intellectuelle et technologies acquises — en d’autres termes, les 200 millions ont été totalement perdus.

En résumé, Silvergate a accumulé trop d’actifs chers au sommet de la bulle. Mais tant que les dépôts restaient stables, elle aurait pu survivre. Malheureusement, son plus gros client, FTX, a fait faillite.

En novembre 2022, la chute de FTX déclenche une panique généralisée, poussant les déposants de Silvergate à retirer massivement leurs fonds.

Au quatrième trimestre 2022, les dépôts ont chuté de 68 %, soit plus de 8 milliards de dollars retirés — une véritable ruée bancaire.

Face à cette crise de liquidité, Silvergate n’a eu d’autre choix que de vendre des actifs ou d’emprunter.

Elle a dû vendre à perte, au quatrième trimestre 2022 et en janvier, des titres achetés cher, subissant une perte d’environ 900 millions de dollars — soit 70 % de son capital propre.

En outre, elle a obtenu 4,3 milliards de dollars en prêt auprès de la Federal Home Loan Bank de San Francisco, un organisme public qui octroie des prêts garantis à court terme aux banques en besoin de liquidités.

Le 9 mars, incapable de tenir plus longtemps, Silvergate Bank a annoncé sa liquidation volontaire, mettant progressivement fin à ses activités selon les procédures réglementaires, et promettant de rembourser intégralement tous les dépôts.

La crise de Silicon Valley Bank

Si vous avez compris la crise de Silvergate, celle de Silicon Valley Bank (SVB) suit le même schéma, à une échelle et une influence bien plus grandes.

SVB est depuis longtemps l’une des institutions financières préférées des start-ups technologiques et biotechnologiques de la Silicon Valley. Si SVB fait faillite, cela touchera inévitablement des milliers de jeunes entreprises, provoquant une double crise technologique et financière.

L’étincelle a été la vente « en catastrophe » de 21 milliards de dollars d’obligations, générant une perte réelle de 1,8 milliard de dollars. SVB a alors annoncé lever 2,3 milliards de dollars via une augmentation de capital pour couvrir ces pertes.

Cette décision a terrifié les fonds de capital-risque de la Silicon Valley.

Founders Fund de Peter Thiel a directement conseillé aux entreprises investies de retirer leurs fonds de SVB ; Union Square Ventures a demandé à ses sociétés de ne garder que le strict minimum sur leurs comptes chez SVB ;

Garry Tan, PDG de Y Combinator, a averti les start-ups soutenues que le risque de solvabilité de SVB était réel, suggérant de limiter leur exposition à moins de 250 000 dollars ;

Tribe Capital a recommandé à ses portefeuilles de retirer au moins une partie de leurs fonds, voire complètement si possible.

Ainsi, la ruée bancaire s’est déclenchée, plongeant SVB dans une crise de liquidité encore plus profonde.

Analysons ses actifs et passifs.

Côté passif : auparavant, avec des taux d’intérêt très bas sur le marché monétaire, SVB attirait d’importants dépôts à 0,25 %. Grâce au dynamisme des levées de fonds et introductions en bourse dans le secteur tech, ses dépôts sont passés de 61,76 milliards en 2019 à 189,2 milliards fin 2021.

Mais aujourd’hui, le marché du capital-risque ralentit, notamment celui des IPOs, entraînant une baisse continue des dépôts. Pour les déposants, acheter directement des obligations d’État devient plus rentable.

Côté actif : comme Silvergate, face à l’afflux de dépôts, incapable de les prêter rapidement via des prêts traditionnels, SVB a massivement investi dans des obligations, notamment des MBS. Le problème ? Elle n’a pas juste diversifié : elle a presque tout misé là-dessus.

Quand les taux étaient bas, les grandes banques américaines plaçaient majoritairement leurs dépôts en dette publique, acceptant un rendement moindre en période d’incertitude. SVB pensait que les taux resteraient bas longtemps, et pour obtenir un meilleur rendement, a placé la majorité de ses dépôts en MBS.

Fin 2022, SVB détenait 120 milliards de dollars en titres d’investissement, dont 91 milliards en MBS — dépassant largement ses 74 milliards de prêts.

Selon les documents publiés par SVB, le portefeuille de 21 milliards vendu offrait un rendement de 1,79 % pour une duration de 3,6 ans. Comparaison : le 10 mars, le rendement des obligations d’État américaines à 3 ans était de 4,4 %.

Avec la hausse des taux, la chute des prix des obligations cause des pertes pour SVB.

Son portefeuille de 91 milliards de MBS, détenu jusqu’à échéance, n’a désormais qu’une valeur de marché de 76 milliards — soit 15 milliards de pertes latentes.

Greg Becker, PDG de SVB, a déclaré aux médias : « Nous pensions que les taux allaient monter, mais pas autant que cela. »

En résumé, les difficultés de Silvergate et SVB résultent principalement d’une erreur de jugement sur le rythme de hausse des taux de la Fed, menant à des décisions d’investissement hasardeuses. Parier massivement sur les obligations rapporte tant que les taux baissent… mais devient désastreux quand le dollar se renforce.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News