Lido pourra-t-il continuer à dominer le marché du staking d'Ethereum ?

TechFlow SélectionTechFlow Sélection

Lido pourra-t-il continuer à dominer le marché du staking d'Ethereum ?

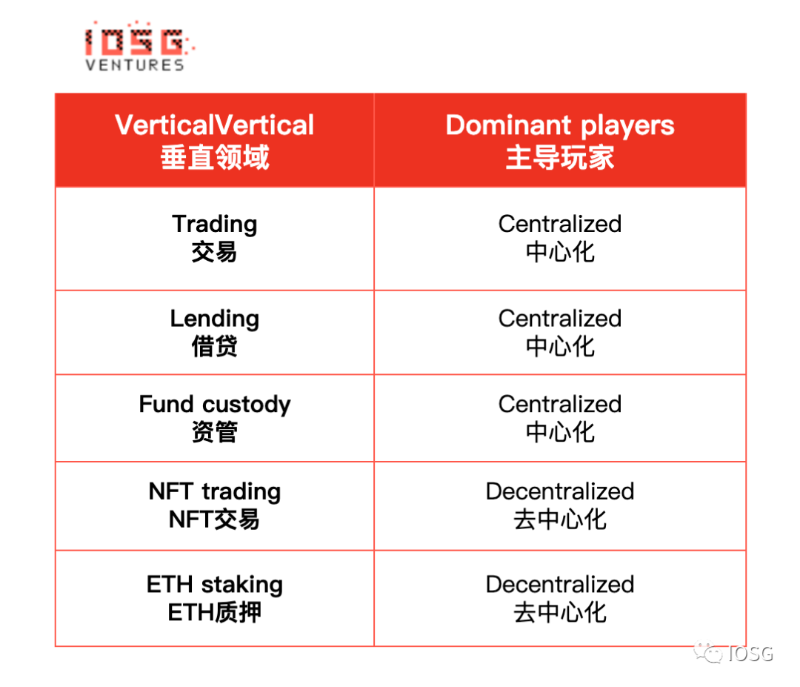

Si les exchanges centralisés dominent le marché du staking d'ETH, cela irait à l'encontre de l'objectif d'Ethereum consistant à construire un réseau décentralisé.

Rédaction : Momir, IOSG Ventures

Opportunité de marché

Le marché du staking liquide est-il un marché « gagnant-tout » ?

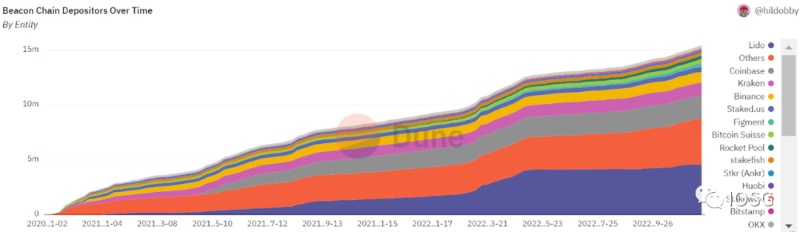

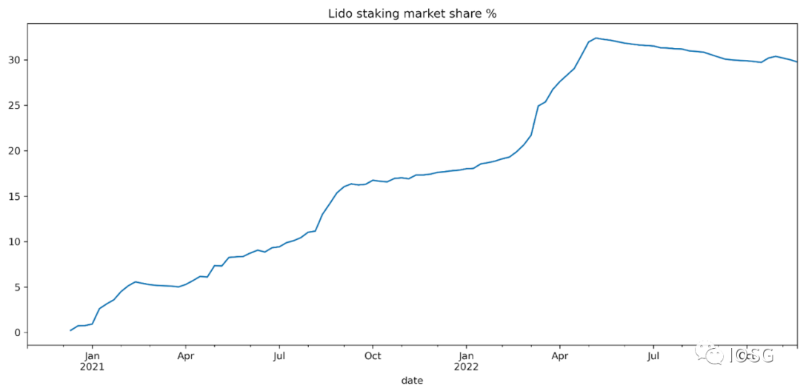

Si les exchanges centralisés dominent le marché du staking ETH, cela irait à l’encontre de l’objectif d’Ethereum de construire un réseau décentralisé. Comme illustré ci-dessous, Lido est le projet leader dans le domaine du staking ETH, occupant environ 30 % du marché.

Néanmoins, une partie de la communauté souhaite limiter la part de marché de Lido. Par exemple, Vitalik pense que les projets de staking (tant centralisés que décentralisés) devraient s’auto-imposer une limite sur le volume de staking qu’ils contrôlent, et il propose 15 % comme seuil maximal.

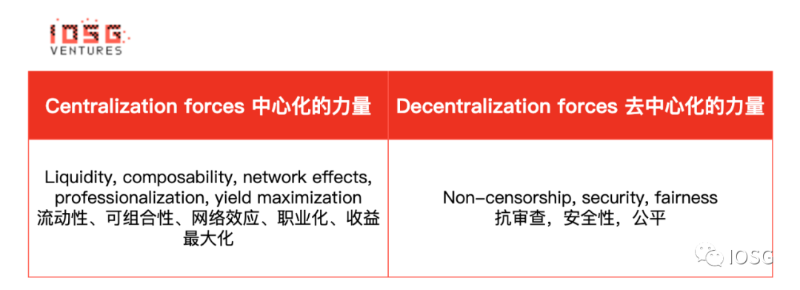

Sans considération idéologique (décentralisation), en raison de la liquidité, de la composable, des effets de réseau, de la spécialisation et de la maximisation des rendements, ce type de marché pourrait évoluer vers un modèle « gagnant-tout ».

Quelle part de marché Lido peut-il atteindre ?

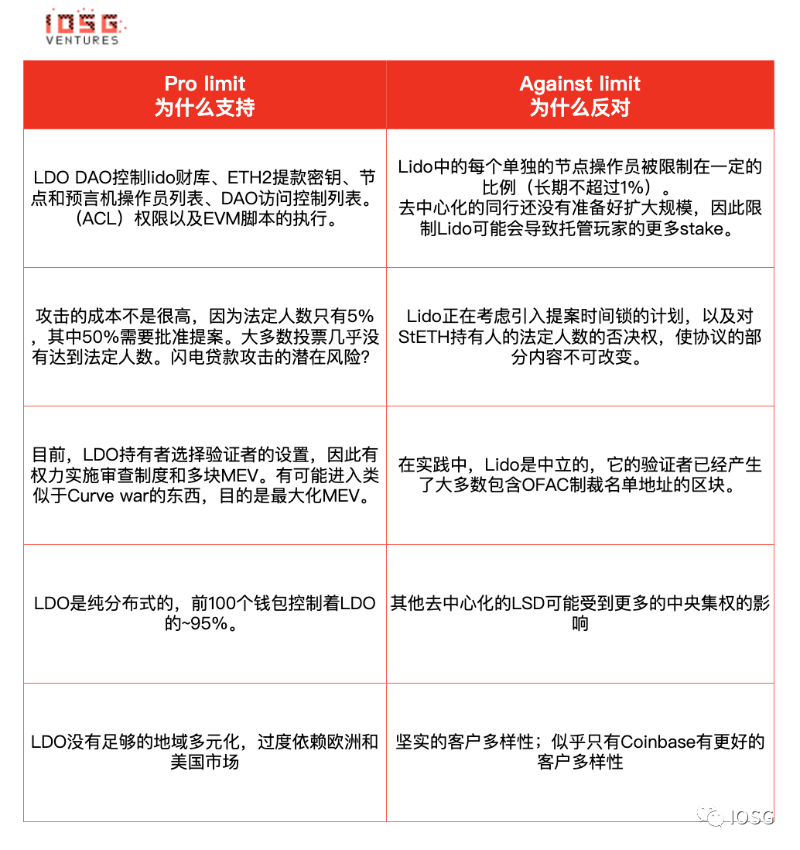

Les principaux arguments en faveur et contre la limitation de la part de marché d’un seul projet sont résumés ci-dessous :

Conclusion :

1 : Lido n’appliquera aucune mesure d’autolimitation.

2 : IMO, un fork de Lido est inévitable, mais il est difficile de prédire quelle part de marché un tel fork pourrait capter, car cela dépend de nombreux facteurs : les actions de gouvernance de LDO, le timing, les innovations de gouvernance issues du fork, etc.

3 : En raison de la concurrence entre acteurs décentralisés et centralisés, ainsi que des pressions communautaires, on prévoit que Lido pourrait au mieux occuper 50 % du marché du staking.

4 : Le scénario le plus réaliste est que Lido maintienne son statu quo avec environ 30 % de part de marché. Une partie des déposants de Lido choisissent ce protocole principalement pour les récompenses de farming ; par ailleurs, une proportion non négligeable d’ETH est engagée avec effet de levier. Ces deux catégories d’utilisateurs pourraient prioriser le retrait après activation de la fonctionnalité de retrait.

5 : En même temps, lors de l’activation du retrait, nous attendons aussi un afflux de nouveaux déposants. En effet, dans ce cas, le prix des LSD (actifs dérivés de staking liquide) devrait se rapprocher davantage de leur valeur ancrée, et les craintes concernant la liquidité du marché des LSD diminueront, puisque les utilisateurs pourront convertir leurs LSD en ETH en moins de 27 heures.

Par conséquent, la fonctionnalité de retrait aura pour effet :

- De permettre aux spéculateurs (yield farmers, utilisateurs à effet de levier) de retirer leurs dépôts, tout en renforçant la confiance générale du marché, rendant ainsi le staking plus attractif.

- De réduire quelque peu l’avantage concurrentiel du LSD dominant par rapport aux autres solutions, grâce à un coût d’opportunité de staking plus faible.

- De permettre aux CEX d’offrir des produits autorisant un retrait immédiat (sans attendre 27 heures), attirant ainsi des utilisateurs par commodité.

Nous pouvons utiliser la formule suivante pour estimer grossièrement les anticipations implicites du marché :

*(1/aave_earn * stETH_discount)*365

La valorisation actuelle du stETH indique que le retrait ne sera activé qu’environ 460 jours plus tard.

Un marché en croissance rapide

Parmi les blockchains PoS, Ethereum présente actuellement le taux de staking le plus bas. Cela s’explique probablement par les raisons suivantes :

L’impossibilité de staker directement au niveau du protocole oblige les utilisateurs à accepter des risques supplémentaires liés aux contrats intelligents ou aux solutions de custody.

Les ETH mis en staking ne peuvent pas être retirés.

L’Ethereum est un actif plus mainstream, doté d’une communauté plus décentralisée que tout autre jeton PoS, mais attire également davantage l’attention des spéculateurs tels que les hedge funds.

Avec le temps, à mesure que de nouveaux contrats intelligents seront éprouvés et que la certitude autour du retrait augmentera, on peut s’attendre à ce qu’une plus grande part des ETH soit mise en staking. Toutefois, je serais surpris de voir plus de 50 % des ETH en staking.

La logique décisionnelle des détenteurs d’ETH est la suivante : dois-je investir ? Si oui, dois-je utiliser un pool de validateurs ? Si oui, dois-je choisir une version décentralisée ? Si oui, dois-je choisir Lido ?

L’importance de la liquidité dans les LSD

Certains soulignent que l’effet de réseau généré par l’intégration du LSD le plus liquide — le stETH — dans les principaux protocoles DeFi pourrait permettre à Lido de conquérir l’ensemble du marché.

Par exemple, si vous souhaitez obtenir un actif dérivé de staking liquide, vous pourriez choisir :

Celui qui offre la meilleure liquidité sur le marché, facilitant ainsi la sortie.

Une liquidité profonde fait du LSD une garantie dans de nombreux protocoles DeFi, offrant ainsi davantage d’utilisations à ses détenteurs.

Plus les cas d’utilisation sont nombreux, plus ce jeton gagne en liquidité.

Comme mentionné précédemment, la liquidité est particulièrement importante en l’absence actuelle de possibilité de retrait, en raison d’un coût d’opportunité élevé.

Mais globalement, quelle est la réelle envie des utilisateurs de participer au restaking ? Ou plus simplement : les utilisateurs ont-ils vraiment envie d’utiliser l’ETH dans des applications blockchain ?

Nous avons connu des bulles principales entraînées par la DeFi, les NFT et les jeux, qui ont distribué massivement des incitations pour attirer de nouveaux utilisateurs. Pourtant, malgré tous ces cas d’utilisation et incitations, seule une petite fraction des ETH est utilisée dans des contrats intelligents.

Selon Nansen, en octobre 2021, environ 4,5 millions de wETH étaient utilisés (les utilisateurs doivent envelopper leurs ETH pour participer à l’économie blockchain), soit moins de 4 % de l’offre totale d’ETH.

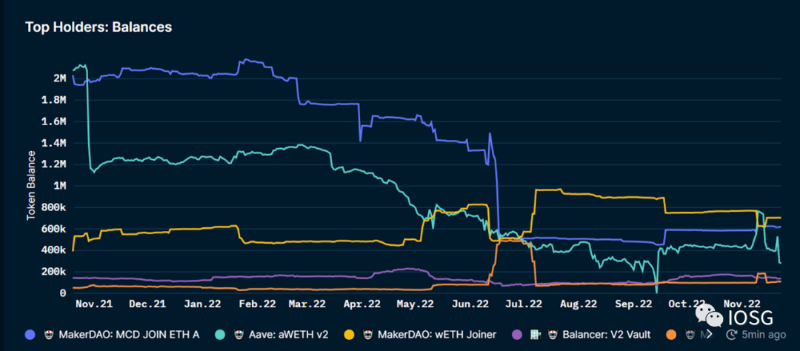

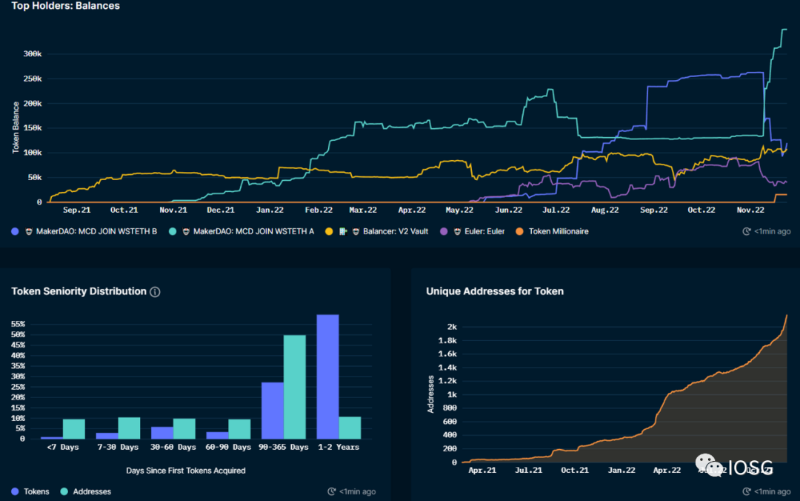

Autre point, moins préoccupant mais à noter ici : tous les protocoles DeFi ne prennent pas en charge les jetons rebase, c’est pourquoi Lido dispose essentiellement de deux standards : stETH et wrapped stETH (ce dernier étant généralement valorisé plus haut, car il accumule des récompenses débloquables lors du unwrap).

Le graphique ci-dessous montre que certains des plus grands protocoles DeFi ne supportent pas le standard stETH, ce qui explique pourquoi on observe que le stETH emballé (wrapped) est utilisé sur MakerDAO, Balancer, Euler, etc. Bien que l’emballage et le déballage ne soient pas un obstacle majeur, ils affectent néanmoins l’expérience utilisateur.

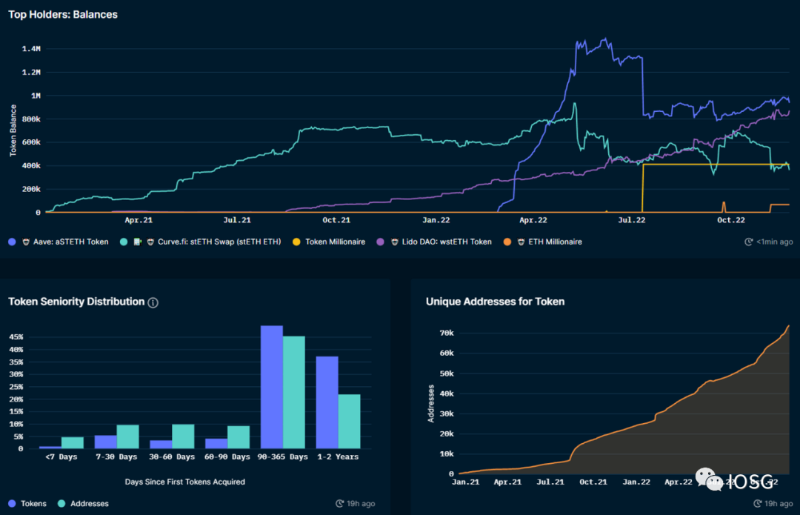

En revanche, la majorité des jetons stETH se trouvent sur AAVE et Curve.fi.

Adoption du stETH

LDO vs ETH

Dans une large mesure, le prix du LDO dépend de l’activité d’Ethereum et du prix de l’ETH.

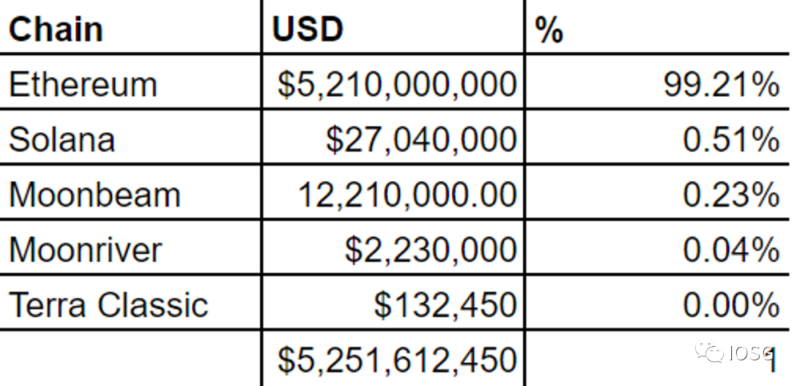

Ethereum est le marché cible de Lido. Plus de 99 % du capital verrouillé de Lido est sur Ethereum.

Les frais de Lido proviennent de l’inflation d’Ethereum et des frais de transaction (Priority Fees).

Les revenus de Lido représentent 5 % des récompenses totales de staking collectées via Lido (90 % allant aux fournisseurs de stETH, 5 % aux opérateurs de nœuds).

Ethereum distribue environ 1700 ETH par jour en récompenses de staking (environ 0,5 % de l’offre totale d’ETH), dont environ 30 % vont à Lido (selon sa part de marché, hypothèse conditions égales par ailleurs).

Bien que Lido dépende fortement des fondamentaux d’Ethereum, on observe que, même soutenu par la valeur de l’ETH, Lido a connu des fluctuations significatives. Cela pourrait s’expliquer par une réévaluation du marché de la position de Lido dans l’écosystème Ethereum, ainsi que de la taille estimée du marché vertical des LSD.

Récompenses d’inflation d’Ethereum

Étant donné que l’inflation d’ETH constitue généralement la majeure partie des revenus de Lido, il est important d’en comprendre la dynamique.

À partir des données de https://ultrasound.money/, nous estimons qu’une augmentation de 1 % du TVL entraîne une baisse de 0,41 % du taux APY de base.

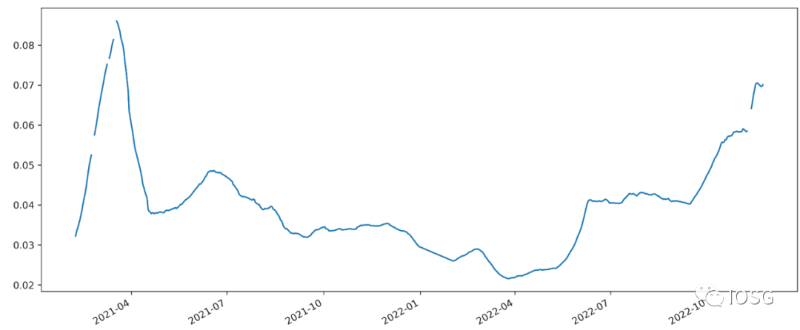

APY mensuel des récompenses de staking Lido %

Comparaison avec les concurrents

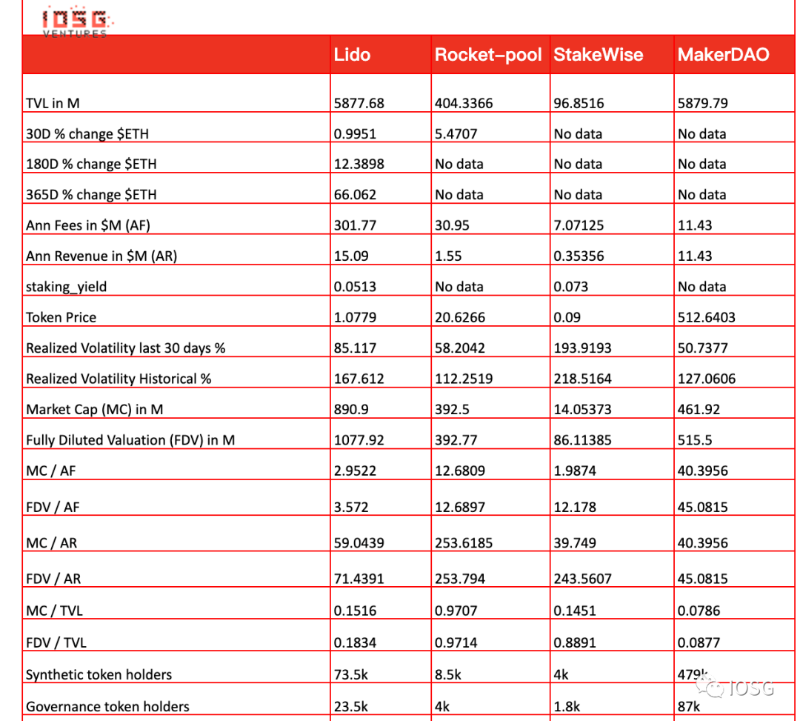

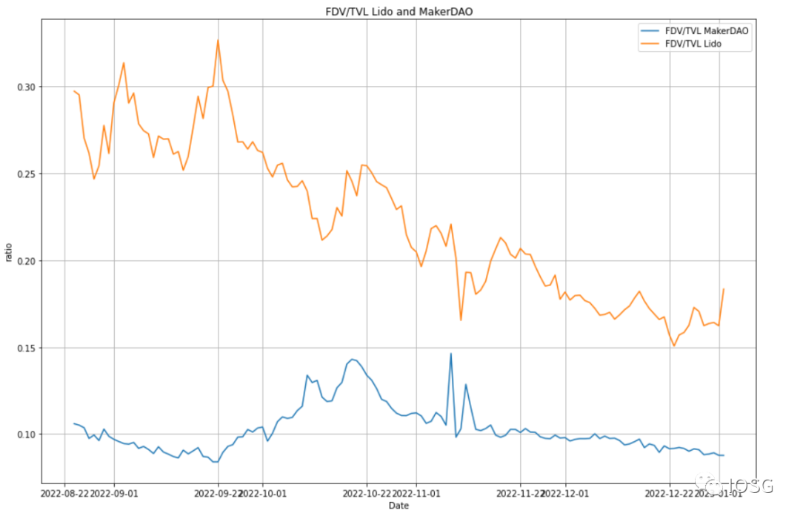

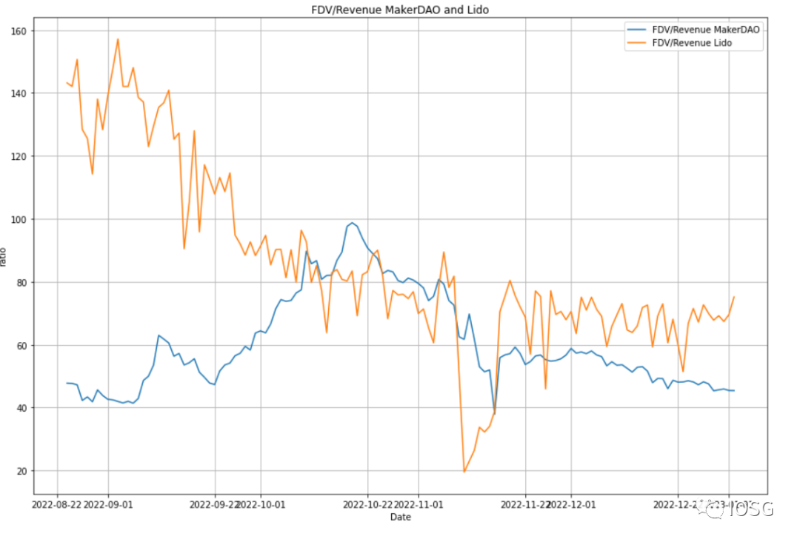

Comparaison quantitative : Afin d’avoir un concurrent plus mature comme référence, nous ajoutons également MakerDAO au tableau, car fondamentalement les LSD ressemblent le plus aux actifs synthétiques, où le stETH est un actif synthétique. Je ne serais pas surpris si Lido décidait un jour de supporter l’émission d’une stablecoin synthétique adossée à des ETH en staking.

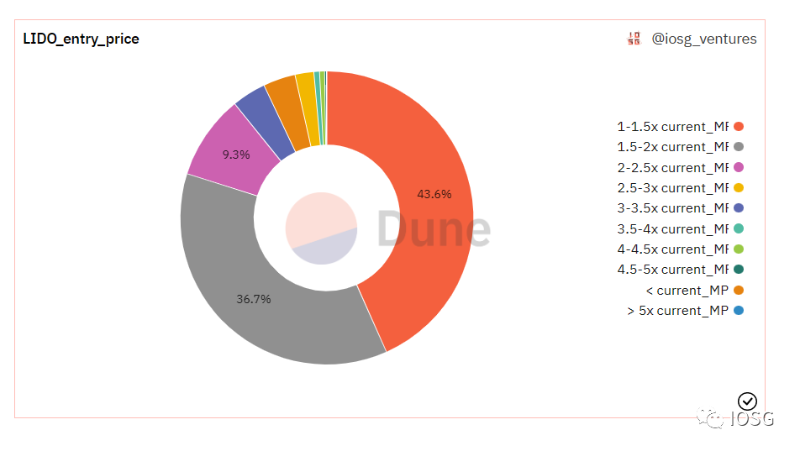

Santé du jeton (finance comportementale / psychologie du marché)

Note : Ces données manquent d’insights sur l’utilisation du jeton LDO sur les exchanges centralisés

Comment interpréter ces données ?

Réponse honnête : pas clair.

Intuition possible : effet de disposition, selon lequel les investisseurs ont tendance à vendre trop tôt leurs actifs gagnants tout en conservant trop longtemps leurs pertes.

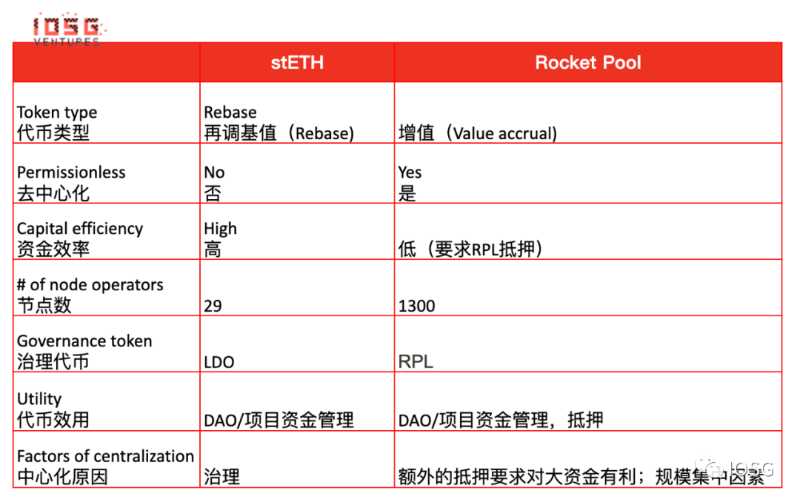

Comparaison qualitative

Conclusion

Nous estimons que le ETH en staking représentera au maximum 50 % de l’offre totale.

En raison des défis communautaires et de l’apparition de concurrents, nous estimons raisonnablement que la part de marché de Lido dans le staking liquide tournera autour de 35 %.

Après l’ouverture du retrait liquide sur Lido, nous anticipons que les traders à effet de levier et les participants au farming retireront leurs ETH, bien que globalement cela devrait créer un environnement favorable à une hausse de l’intérêt pour le staking. Un retrait fluide réduira néanmoins la proposition de valeur des LSD.

L’ouverture du retrait pourrait intervenir environ un an à partir d’aujourd’hui.

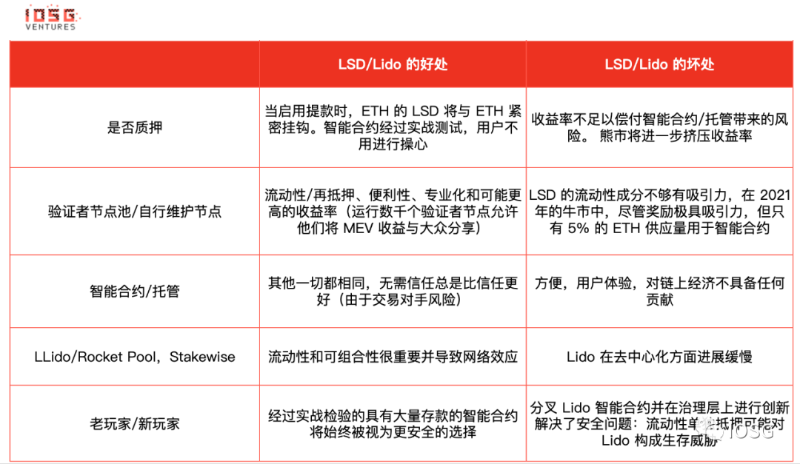

Avantages de Lido

Leader du staking liquide ETH, bénéficie d’un avantage précoce et d’un solide moat.

Par rapport à ses concurrents, Lido présente des avantages en matière de sécurité, liquidité, composable, effets de réseau, spécialisation/efficacité. Il est très probable que Lido conserve sa position de plateforme principale de staking liquide décentralisée.

Historique sans censure.

Feuille de route transparente, avec un historique de mise en œuvre conforme à celle-ci.

Inconvénients de Lido

Si Lido n’introduit pas certaines limites, le coût d’une attaque de gouvernance reste faible.

Risque que des validateurs manipulent le mécanisme de partage des récompenses en participant à une guerre de jetons LDO.

Le jeton LDO n’est pas suffisamment décentralisé.

Un long marché baissier entraînera de faibles rendements de staking et une faible proportion d’ETH en staking.

L’importance de la liquidité pourrait être surestimée : beaucoup de détenteurs d’ETH ne s’intéressent pas au restaking ni à l’utilisation d’actifs blockchain ; une fois le retrait activé, les LSD perdront une partie de leur proposition de valeur.

Un fork de Lido est inévitable, mais son impact reste incertain.

La taille du marché cible de Lido dépend largement de la capitalisation d’ETH. Lido est donc une mise indirecte sur l’ETH, mais sur une base ajustée au risque, l’ETH pourrait être un meilleur choix d’investissement que Lido.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News