Comment les produits cryptographiques atteignent-ils un ajustement marché-produit ?

TechFlow SélectionTechFlow Sélection

Comment les produits cryptographiques atteignent-ils un ajustement marché-produit ?

Le produit correspond au marché signifie disposer d'un produit capable de satisfaire ce bon marché.

Rédaction : Jack Niewold

Traduction : TechFlow

Depuis que l'expression « adéquation produit-marché » est devenue populaire, le monde des startups l’a progressivement élevée au rang d’une croyance quasi religieuse. Si vous n’avez jamais entendu ce terme auparavant, Mark Andreessen en a donné la meilleure définition :

« L’adéquation produit-marché signifie disposer d’un produit qui répond à un marché porteur. »

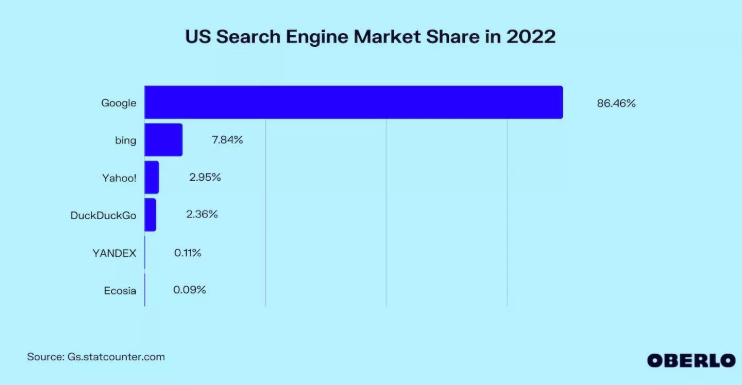

Il est très facile de trouver des exemples d’adéquation produit-marché : il suffit d’observer les entreprises prospères et les startups en croissance rapide. Le Coca-Cola par une chaude journée ; la vidéo en ligne de Netflix, qui a détrôné la télévision ; Blockbuster et ses DVD ; Google détient une position dominante en matière d’adéquation produit-marché (PMF) — presque toute personne cherchant une information en ligne utilise son moteur de recherche :

Pourtant, malgré la popularité croissante et la hausse significative des prix des cryptomonnaies, l’adéquation produit-marché semble relativement rare dans ce secteur. En réalité, je pense qu’il n’existe que très peu de produits authentiques avec une véritable PMF dans l’industrie crypto.

Dans le tumulte d’un marché haussier, deux erreurs sont faciles à commettre lorsqu’on évalue la PMF :

-

Ignorer complètement la nécessité d’une adéquation produit-marché, en supposant qu’un bon financement et une équipe solide suffiront à tout résoudre,

-

Supposer (à tort) qu’un projet a atteint la PMF simplement parce que le prix de son jeton augmente.

Alors, pourquoi la plupart des projets cryptos ne parviennent-ils pas à atteindre l’adéquation produit-marché ?

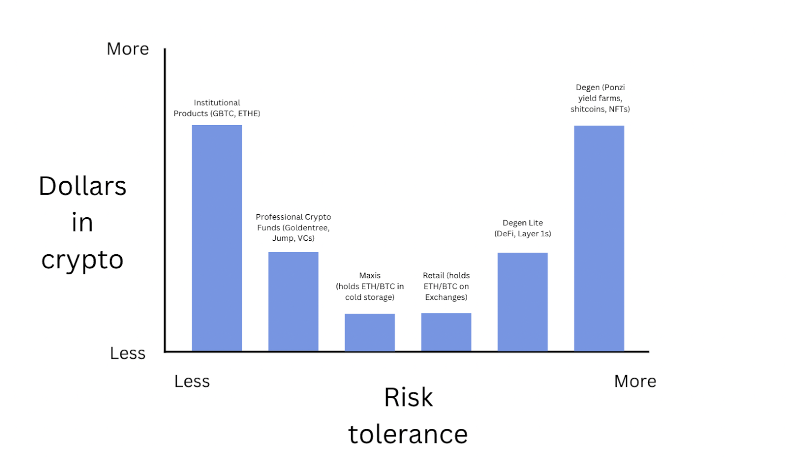

Pour comprendre l’adéquation produit-marché, nous devons d’abord comprendre le marché. Quelle est la nature des investisseurs et utilisateurs dans la cryptosphère ?

Qu’observe-t-on en premier sur ce graphique ?

Les capitaux se concentrent aux deux extrémités du spectre du risque : d’un côté, nous trouvons d’importants capitaux appartenant à des investisseurs peu enclins au risque. Ce sont des investisseurs expérimentés, souvent des traders issus des marchés traditionnels, désormais présents dans la cryptosphère. Nous les appelons les « investisseurs professionnels », et ils détiennent la majorité des actifs du secteur.

À l’autre extrémité, nous avons les voix les plus bruyantes sur Crypto Twitter : les baleines anonymes, les traders « Degen », les partisans des Memecoins. Bien que leurs capitaux soient moindres comparés aux institutions, ils sont plus nombreux et investissent une part bien plus grande de leur patrimoine net dans les cryptomonnaies.

De manière générale, chacune de ces deux catégories représente un marché spécifique. Ne pas comprendre cette dualité est la cause principale des échecs répétés en matière d’adéquation produit-marché :

- Concevoir un produit pour un marché inexistant ;

- Cibler un marché mature, mais avec un mauvais produit.

Presque tous les projets cryptos luttent contre la PMF, mais je vais ci-dessous décrire deux types principaux d’échecs :

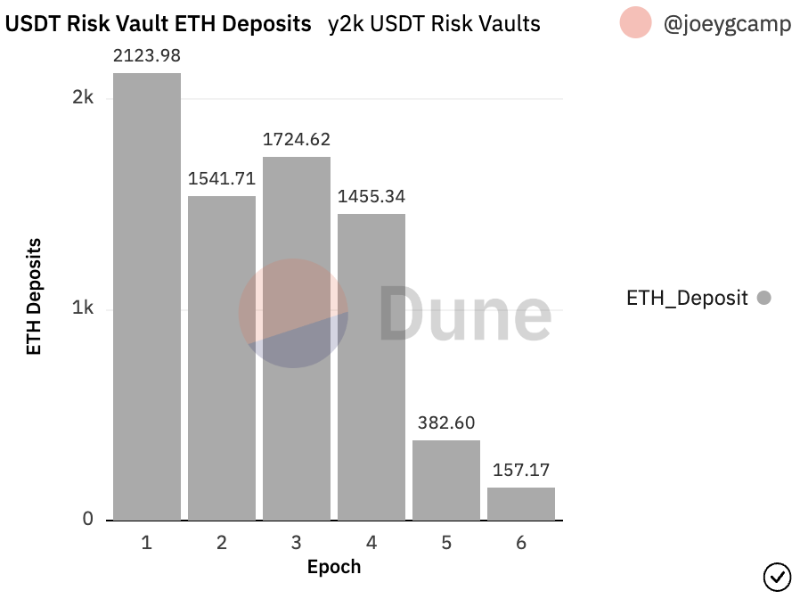

1. Y2K

Y2K est un produit très innovant et potentiellement essentiel. Les événements de décrochage que nous avons observés au printemps 2022 ont prouvé sa pertinence — notamment l’effondrement de UST/LUNA.

Fonction principale : Y2K permet aux utilisateurs de se couvrir contre le risque de décrochage des stablecoins. Vous pouvez effectivement acheter une assurance en déposant des fonds dans un coffre-fort. Si je souhaite me protéger contre un décrochage du Tether/USDT, je peux assurer ma position (me couvrir). Si aucune dévaluation n’intervient, la prime est versée à un autre coffre, le coffre « risque », qui agit comme assureur. En cas de décrochage, les fonds déposés dans le coffre « risque » sont distribués proportionnellement aux dépôts effectués dans le coffre de couverture.

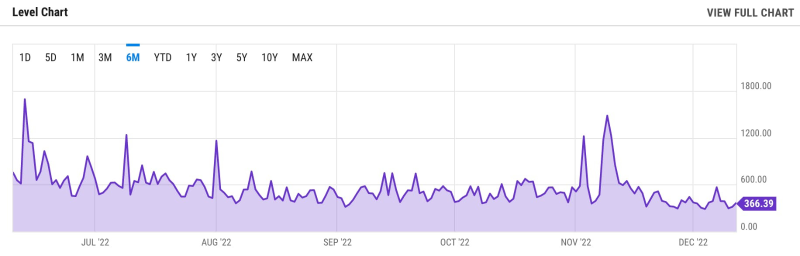

Un excellent produit : une assurance transparente contre le risque de décrochage, avec une tarification de marché claire et une protection simple contre les événements noirs cygnes. Cela semble prometteur, non ? Regardons maintenant les dépôts dans le coffre USDT depuis cinq semaines :

Les quatre premières semaines montrent une performance solide, suivie d’un fort recul. À noter que Y2K distribue des jetons à ses premiers utilisateurs afin d’encourager les dépôts. Cette période incitative dure un mois.

Alors, pourquoi observe-t-on un tel déclin à la cinquième semaine ?

Je pense que cela tient à l’absence d’adéquation produit-marché. Revenons à notre carte des capitaux et du risque dans la cryptosphère :

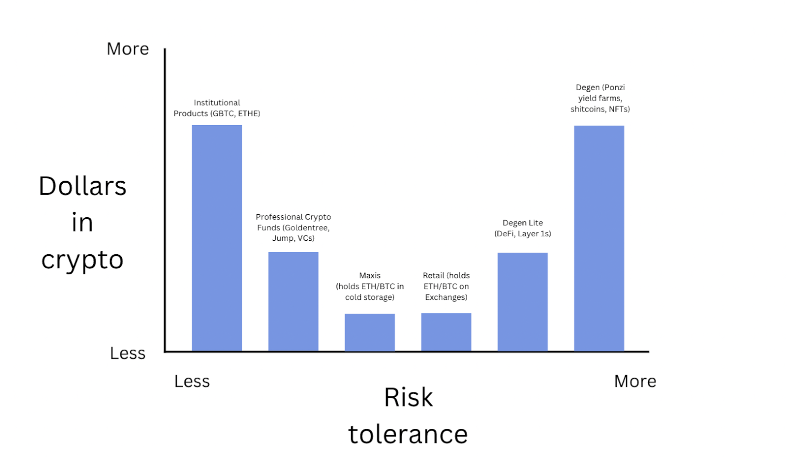

Comment les institutions couvrent-elles le risque des stablecoins ? Plusieurs méthodes existent :

- Elles conservent des dollars et n’utilisent des stablecoins que lorsque l’opportunité compense le risque ;

- Elles vendent à découvert les stablecoins sur des exchanges centralisés ;

Et comment les Degens couvrent-ils ce risque ? Eh bien, ils ne le font pas — les Degens ont une tolérance au risque très élevée et ne prennent pas la peine de couvrir les risques extrêmes liés à la plupart des stablecoins.

Y2K est un excellent produit : le risque de décrochage est réel, la couverture est importante, mais il manque un marché potentiel suffisamment large : qui utiliserait vraiment ce produit ? Les institutions disposent déjà de moyens efficaces hors chaîne pour se couvrir, tandis que les petits investisseurs s’en moquent totalement.

En résumé : un bon produit, un mauvais marché, incapable d’atteindre une véritable adéquation produit-marché.

2. Projets Métavers et GameFi

Et si le marché existe, mais que le produit est médiocre ?

Observons certains projets GameFi et métavers lancés en 2021 et 2022.

Ces dernières années, les joueurs avides de gains ont cherché désespérément un succès dans les jeux cryptos, mais rien produit par la cryptosphère ne rivalise avec les titres des grands éditeurs : Activision Blizzard, EA ou Epic Games.

On estime qu’il y a plus de 200 millions de joueurs aux États-Unis seulement — pourtant, les indicateurs des jeux cryptos sont lamentables :

-

Decentraland, l’un des plus grands projets de métavers, affiche environ 8 000 utilisateurs actifs par jour. Comparez cela à Fortnite, qui compte aujourd’hui 4 millions de joueurs actifs. Minecraft en a 3 millions ; même Runescape, sorti en 2001, totalise près de 500 000 utilisateurs quotidiens.

-

Axie Infinity fait un peu mieux, avec environ 700 000 utilisateurs mensuels, un chiffre comparable à Skyrim (rappelons que Skyrim a 12 ans).

Quel est le problème ?

La plupart des gens ne jouent pas aux jeux cryptos pour le jeu lui-même, mais pour la cryptomonnaie.

Consultez le classement des jeux sur CoinGecko, et dites-moi sincèrement si vous avez déjà joué à ces jeux pour le plaisir, ou si vous êtes entré dans le métavers juste pour retrouver vos amis.

Je parie que non. Si vous participez, c’est uniquement pour gagner de l’argent.

La plupart d’entre nous ont utilisé Facebook Messenger, joué à LOL, GTA ou Minecraft. Ces produits ont-ils besoin de cryptomonnaies pour fonctionner ?

Non.

Alors, que faut-il aux jeux cryptos et au domaine du métavers ?

De meilleurs produits. Plus de 200 millions de joueurs attendent que quelqu’un trouve la bonne formule. Le marché est là, mais le produit fait défaut.

Y a-t-il une bonne nouvelle dans cet article ?

Oui, précisément : un projet célèbre a réussi à atteindre une véritable adéquation produit-marché.

Ethereum

Bien qu’Ethereum n’ait aucune application centrée sur le consommateur, c’est la blockchain L1 qui attire le plus de demande dans le monde crypto. Et vous pouvez mesurer cette demande directement via le coût du gaz, où une simple transaction peut parfois dépasser 100 dollars. Pourquoi les gens paient-ils ce prix alors que Solana et Arbitrum offrent des frais quasi nuls ? Réponse : adéquation produit-marché.

Ethereum a construit une marque inégalée en termes de décentralisation et d'utilité dans ses applications :

-

Les gens préfèrent payer davantage pour les NFT détenus sur Ethereum.

-

Ils ont plus confiance dans les actifs stockés sur la chaîne.

-

Les blue-chips DeFi les plus innovants et les plus fiables fonctionnent sur Ethereum.

Et pour ces raisons, le coût des transactions reste élevé, ce qui témoigne d'une forte adéquation produit-marché : ces coûts prouvent qu’Ethereum dispose d’une meilleure adéquation que les nouveaux venus L1, même si ceux-ci sont moins chers.

À mon avis, des plateformes comme Uniswap (DEX), GMX et dYdX (exchanges perpétuels), ainsi que les plateformes de paris cryptos en ligne sans KYC, ont également trouvé leur adéquation produit-marché, mais ces cas d’usage restent spéculatifs. Toutes ces plateformes paient effectivement à Ethereum pour l’espace bloc, dont une partie du profit revient aux détenteurs de jetons ETH.

Conclusion : Construisez ce que les gens veulent

La véritable demande en cryptomonnaie provient des utilisateurs, ceux qui tirent une utilité concrète d’un produit spécifique. Ce produit peut concerner la DeFi, la GameFi, le métavers, les paris ou la spéculation — mais fondamentalement, il doit remplir une fonction utile pour un grand nombre de personnes prêtes à payer : sinon, le modèle économique ne tient pas.

Alors que la cryptosphère œuvre pour un futur nouveau et meilleur, notre industrie ferait bien de réfléchir sérieusement à la création d’une valeur réelle pour les utilisateurs. Nous ne pouvons plus ignorer l’adéquation produit-marché sous prétexte que nous construisons dans la blockchain.

Nous devons désormais suivre les mêmes étapes que toute startup : travailler activement à trouver l’adéquation produit-marché.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News