Les données en chaîne deviendront-elles un terrain incontournable pour les banques commerciales ?

TechFlow SélectionTechFlow Sélection

Les données en chaîne deviendront-elles un terrain incontournable pour les banques commerciales ?

Comment les données sur la chaîne passent-elles de facteur de production à force productive ?

« Comment les données sur la chaîne peuvent-elles passer du statut de facteur de production à celui de force productive ? » Alors que tous les secteurs explorent continuellement les données, ce nouveau facteur de production de pointe, une question fondamentale demeure.

Évoquer les données sur la chaîne reste abstrait pour de nombreux natifs numériques en raison de leur caractère encore confidentiel, sans parler du grand public.

L’extraction d’informations utiles au sein des réseaux blockchain via les données sur la chaîne permet aux utilisateurs d’acquérir des perspectives exceptionnelles et de saisir plus efficacement les opportunités sectorielles. En outre, certaines entreprises technologiques visionnaires non seulement adoptent précocement la technologie blockchain, mais choisissent aussi spécifiquement le segment des données sur la chaîne afin d’en exploiter tout le potentiel. Ces sociétés spécialisées ont non seulement atteint des valorisations élevées, mais certaines progressent même dans un contexte macroéconomique incertain.

Face aux nombreuses interrogations du public sur les données sur la chaîne, l’Institut OKLink a choisi lesbanques commerciales étrangères comme cas pratique pour aider à comprendre ce qu’elles sont, et comment elles passent du statut de facteur de production à celui de force productive. Le choix des banques commerciales s’explique principalement par le fait que leurs activités reposent sur l’information et l’analyse des données, ce qui leur confère un avantage naturel dans l’innovation fondée sur les données.

1. Leur vaste activité de données se prête facilement à l’intégration avec les données sur la chaîne, ouvrant la voie à la transformation des facteurs de production en force productive.

2. Leur forte acceptabilité sociale peut servir de modèle inspirant et reproductible pour d'autres secteurs.

L'exploration des données sur la chaîne et de leur technologie sous-jacente distribuée par les banques mondiales remonte à 2014, avec la création de R3, l’alliance mondiale blockchain (à laquelle des institutions telles que JPMorgan Chase, Ping An Group, China Merchants Bank et le China Foreign Exchange Trade System ont successivement adhéré).

Source de l'image : Internet

Récemment, certains géants du secteur financier ont également rejoint des organisations telles que l’Enterprise Ethereum Alliance. De l’optimisation interne des processus bancaires à la collaboration entre banques, jusqu’à l’exploration actuelle de la finance décentralisée entre institutions, les banques commerciales étrangères n’ont jamais cessé d’avancer.

L’exploration progressive des banques, de l’intérieur vers l’extérieur

Selon l’enquête « Global Banking 2022 » réalisée par KPMG, 85 % des dirigeants bancaires interrogés affirment que leur institution proposera des portefeuilles numériques à leurs clients. Certaines banques commerciales étrangères offrent déjà des services tels que la conservation d’actifs numériques.Les données sur la chaîne, en tant qu’élément fondamental des actifs numériques, constituent la logique sous-jacente aux activités liées aux actifs numériques menées par les banques, notamment leur organisation, analyse, gouvernance et utilisation.

En fonction des politiques réglementaires propres à chaque pays ou région, les banques commerciales adaptent différemment leur approche des activités liées aux données sur la chaîne. Voici quelques exemples d’initiatives menées par des banques commerciales étrangères, de l’intérieur vers l’extérieur :

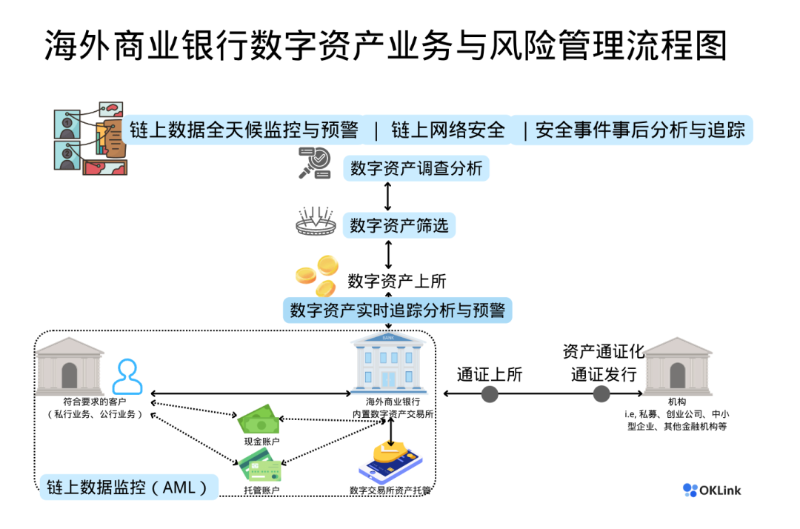

01 Transformation numérique et intelligente de la gestion des risques liés aux actifs numériques

Les données sur la chaîne sont devenues l’un des principaux outils utilisés par les banques étrangères pour gérer les risques liés aux actifs numériques.

La gestion des risques liés aux actifs numériques doit être transformée numériquement et intelligemment pour suivre la croissance exponentielle des données sur la chaîne. À mesure que les types d’activités bancaires se diversifient, les banques étrangères accordent une attention particulière à l’analyse des données sur la chaîne et aux procédures de gestion des risques, en particulier à la prévention des risques.

Par exemple, DBS Bank à Singapour propose déjà des services de transactions numériques, incluant des échanges entre quatre monnaies fiduciaires et six actifs numériques matures, ainsi que des activités STO et de custody d’actifs numériques. Dans le cadre de la gestion des risques financiers liés aux actifs numériques, il est nécessaire que des experts expérimentés en sécurité des données sur la chaîne analysent ces dernières afin de surveiller techniquement les actifs autorisés sur la plateforme interne de la banque, ainsi que d’assurer un suivi continu des risques associés après leur mise en ligne.

Toujours à Singapour, lors de la Conférence mondiale des entreprises de données 2022 organisée récemment par la Bourse de données de Shanghai, un discours consacré aux technologies Web3 et aux échanges de données a également mentionné les données sur la chaîne, présentant les cas d’usage actuels dans ce domaine à l’échelle mondiale.

OKLink, en tant qu’entreprise de données blockchain membre de la Bourse de données de Shanghai, a partagé lors de cet événementla transformation numérique et intelligente de la gestion des risques liés aux actifs numériques, et la construction d’un système de perception de la sécurité — le cerveau intelligent d’un système de défense proactive. Ce système repose non seulement sur l’intégration des technologies du big data et de l’intelligence artificielle, mais aussi sur l’expérience accumulée pendant de nombreuses années par une équipe d’experts. Lors de cette rencontre, nous avons lancé un appel mondial :créer une « Alliance mondiale des données Web3 ».

Source de l'image : Conférence mondiale des entreprises de données 2022

Nous sommes désormais capables de détecter en temps réel, d’analyser et de répondre aux transactions suspectes impliquant des adresses à risque sur plusieurs chaînes et dans divers scénarios.

Source de l'image : Institut de recherche OKLink

02 La « DeFi » s’invite dans les institutions nationales

Outre l’optimisation des processus internes et le développement de nouveaux services autour des actifs numériques, la finance décentralisée (DeFi) est devenue l’une des directions clés explorées par certaines nations et institutions étrangères. Basée sur des contrats intelligents blockchain, la DeFi exécute divers services financiers. Bien que les applications existantes, par nature open source et sans permission, ne conviennent pas encore aux institutions traditionnelles, la DeFi progresse vers le mainstream grâce au concept prometteur de « DeFi institutionnelle ».

Selon l'Autorité monétaire de Singapour (MAS), le 2 novembre, JPMorgan Chase, DBS Bank et SBI Digital Asset Holdings ont utilisé le protocole décentralisé Aave sur Polygon pour mener des transactions de change et d’obligations gouvernementales sur le réseau Ethereum. Lors de ce test, les banques ont échangé une version numérique d’obligations d’État singapouriennes contre des obligations japonaises, et converti des yens en dollars singapouriens. La MAS a qualifié cet essai de premier cas concret d’utilisation d’un protocole DeFi de niveau institutionnel.

Source de l'image : Internet

Toutes les opérations d'une application DeFi, notamment l'exécution des contrats intelligents, se déroulent sur la chaîne, chaque transaction étant visible via les données sur la chaîne, tandis que les contrats intelligents définissent les règles de transaction.

On peut dire que les données sur la chaîne sont le support de la valeur. La décentralisation des données ne signifie pas l’absence de contrôle ni d’autorisation. Grâce au suivi, à l’analyse et à la gouvernance des données sur la chaîne issues de protocoles autorisés, les institutions nationales peuvent accueillir plus rapidement ces nouvelles applications financières.

Sous le cadre réglementaire assurant la stabilité financière, les échanges d’actifs tokenisés entre devises peuvent s’effectuer instantanément entre participants directs via des applications DeFi, avec règlement et compensation immédiats. Cela permet d’économiser les coûts liés aux intermédiaires de compensation et de règlement, ainsi que ceux liés à la gestion des relations bilatérales entre contreparties exigées aujourd’hui sur les marchés OTC.

Source de l'image :Oliver Wyman Forum, DBS, Onyx by J.P. Morgan, SBI Digital Asset Holdings

03 L’expérimentation numérique du « tokenisation d’actifs »

L'idée de transformer les droits associés à un actif en un actif numérique sur blockchain et de le diffuser au public n’est pas nouvelle. Selon un rapport de Boston Consulting Group publié en septembre, entre 2022 et 2030, la capitalisation des actifs tangibles et intangibles tokenisés devrait représenter environ 10 % du PIB mondial.

Grâce à la transparence des données sur la chaîne, toute personne disposant d’un accès peut consulter ces informations, ce qui rend transparents les états financiers ou la valeur des entreprises ou actifs concernés.

Au fur et à mesure que les tokens circulent, la valeur de l’actif associé se reflète dans les fluctuations du prix du token. Ainsi, grâce aux données sur la chaîne, le processus entier permet une tarification plus efficace. Par exemple, Ball, une fintech moyenne indonésienne, a levé plus de 100 000 dollars en quelques heures en émettant des obligations tokenisées, contournant ainsi les canaux traditionnels bancaires et VC. Les données financières de Ball sont vérifiables via les données sur la chaîne, et les changements clés affectant le risque de crédit — facteur critique pour la tarification des obligations — peuvent être suivis en temps réel grâce à l’analyse des données sur la chaîne.

Actuellement, les autorités réglementaires de Hong Kong, Singapour et Japon ont publié des lignes directrices sur les titres tokenisés. En mai 2022, l’Autorité monétaire de Singapour (MAS) a annoncé le « Project Guardian ». Toujours en mai 2022, DBS Bank a émis des obligations d’un montant de 15 millions de dollars singapouriens (11,14 millions de dollars) sous forme de « titres tokenisés ». Pendant la Semaine FinTech de Hong Kong 2022, le directeur de la HKMA, Eddie Yip, a déclaré que l’autorité préparait l’émission d’obligations vertes tokenisées, visant à lancer les premières obligations vertes tokenisées cette année, faisant de Hong Kong le premier gouvernement au monde à émettre un tel produit.

Source de l'image : Conférence FinTech de Hong Kong

Donner vie aux données sur la chaîne pour libérer leur productivité

Dans l’exploration bancaire des actifs numériques, on constate que si les technologies partagent des points communs, les besoins varient selon les activités, et les normes sectorielles en matière de gestion et de contrôle des risques évoluent continuellement. Libérer la productivité des données sur la chaîne, ce nouveau facteur de production, nécessite une réflexion prospective et un engagement à long terme.

« Trouver la logique fondamentale des activités, utiliser un langage commun — les données sur la chaîne — pour surmonter le fossé entre les similitudes technologiques et les besoins spécifiques, et donner vie à ces données : voilà où réside leur valeur fondamentale. » C’est ainsi que Nick Xiao, expert mondial en données blockchain et directeur produit chez OKLink, répond aux demandes des banques commerciales étrangères en matière de solutions techniques basées sur les données sur la chaîne, de rapports d’enquête sur les actifs numériques et de coopération en perception des risques.

Depuis l’accès complet aux nœuds et la collecte de données via des explorateurs de blocs, en passant par l’analyse des comportements transactionnels, jusqu’à la modélisation des profils utilisateurs dans l’univers blockchain grâce aux technologies du big data et à près de dix ans d’expertise, puis l’interprétation des comportements anormaux pour construire une base mondiale d’adresses grises et noires, OKLink a finalement formé une matrice complète de produits couvrant toute la chaîne des données sur la chaîne. Cette activité complexe et exigeante, selon Nick Xiao, revient en fin de compte à une seule chose : comprendre la logique fondamentale des activités, identifier les éléments communs, et faire vivre ces éléments face à des besoins personnalisés afin d’en révéler la véritable valeur centrale.

À l’avenir, nous observons que les banques commerciales étrangères, en plus d’expérimenter continuellement les trois nouvelles directions citées ci-dessus (numérisation intelligente, DeFi, tokenisation d’actifs), vont largement déployer leurs activités traditionnelles dans les domaines dupaiement, du prêt sur gage et du courtage de gros, entraînant une croissance explosive des données sur la chaîne. Avec l’entrée de plus en plus d’investisseurs dans l’économie numérique,l'utilisation des données sur la chaîne pour renforcer la capacité des banques dans les services liés aux actifs numériques deviendra un pilier incontournable du secteur bancaire futur.

À suivre : du niche au mainstream

« Le secteur doit encore évoluer et intégrer pleinement la réglementation, afin que les gouvernements puissent participer en toute confiance — ce qui constituera un moteur clé de conformité. À l’avenir, si l’industrie des actifs numériques met en place des mécanismes d’incitation solides et une gouvernance automatisée impliquant les gouvernements, le grand public pourrait alors détenir massivement des actifs numériques, générant ainsi des volumes de transactions importants. » Le professeur adjoint en finance à l’Université Columbia, Agostino Capponi, a déjà exprimé l’idée qu’une réglementation de plus en plus aboutie pourrait conduire à une explosion des transactions.

Pour assurer un développement durable et sain des actifs numériques au sein des banques commerciales étrangères, celles-ci doivent combiner supervision technologique et régulation financière afin de relever les nouveaux défis posés par ces actifs. Même si les banques étrangères disposent généralement de programmes matures en matière d’AML, KYC et BSA, elles doivent examiner la souplesse de leurs systèmes technologiques et de gestion des données sur la chaîne, ainsi que la fiabilité de leurs partenaires experts fournissant des services liés à ces données. Par ailleurs, les organismes de normalisation travaillent à adapter les méthodes actuelles de certification tierce et d’audit aux modèles économiques des cryptomonnaies. Par exemple, les procédures d’audit destinées aux banques étrangères servant des clients en cryptomonnaies — comme la vérification de la propriété et du contrôle des actifs — doivent intégrer les risques liés aux cryptomonnaies, et recourir aux données sur la chaîne pour y parvenir.

L’histoire entre les banques et les données sur la chaîne continue. Les données sur la chaîne élargissent la dimension des facteurs de production, offrant des architectures de données et de bases de données plus sécurisées, et générant des processus organisationnels plus efficaces. De nouveaux modèles commerciaux émergeront également entre les nœuds organisationnels grâce à cet élargissement des données et à la formation d’un marché spécifique aux données sur la chaîne, comme les applications de finance décentralisée institutionnelle.

Dans le domaine de la conformité des actifs numériques, les banques commerciales étrangères peuvent aujourd’hui adopter les services de prestataires spécialisés en données sur la chaîne, ou s’inspirer de l’expérience des entreprises leaders du secteur telles qu’OKLink pour développer leurs propres solutions, combinant big data et intelligence artificielle, afin de véritablement généraliser et commercialiser les données sur la chaîne.

La vague de la quatrième révolution industrielle, marquée par la numérisation, la connexion en réseau et l’intelligence, stimule le développement de technologies modernes comme l’intelligence artificielle et la blockchain, tout en transformant le marché des données. Dans les pays et régions où les actifs numériques sont réglementés,les données sur la chaîne, nouveau facteur de production sur ce marché, pourraient s’intégrer organiquement au secteur bancaire et, dans une perspective ouverte, passer du statut de niche à celui de courant dominant.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News