Analyse de la structure des actifs de DCG : besoin urgent d'un sauveur ou d'une restructuration radicale

TechFlow SélectionTechFlow Sélection

Analyse de la structure des actifs de DCG : besoin urgent d'un sauveur ou d'une restructuration radicale

DCG fait maintenant face à un trou de 1 milliard de dollars. Que devrait-il faire ?

Rédaction : Adam Cochran

Traduction : TechFlow

Genesis est le seul grand courtier offrant des services complets dans l'univers de la cryptographie, jouant un rôle clé dans l'accès et la gestion des risques liés aux cryptoactifs pour les grandes institutions. Genesis constitue l'une des pièces maîtresses du portefeuille DCG, mais aujourd'hui, nul ne sait ce que sera son avenir.

DCG fait désormais face à un déficit de 1 milliard de dollars. Que doivent-ils faire ? J'ai décidé d'analyser au mieux leurs actifs depuis l'extérieur.

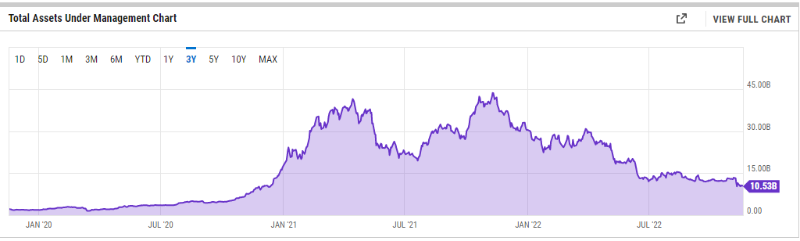

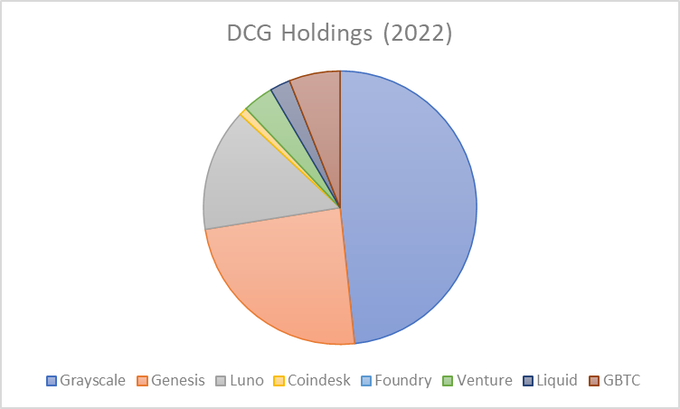

Nous savons qu'en 2021, lors de sa vente à SoftBank, leur valorisation était de 10 milliards de dollars, que les frais perçus par GBTC s'élevaient cette année-là à environ 500 à 750 millions de dollars, avec une masse sous gestion de 38 milliards de dollars.

Cela nous permet d'avoir une idée approximative de la valeur de chaque composante de cet empire.

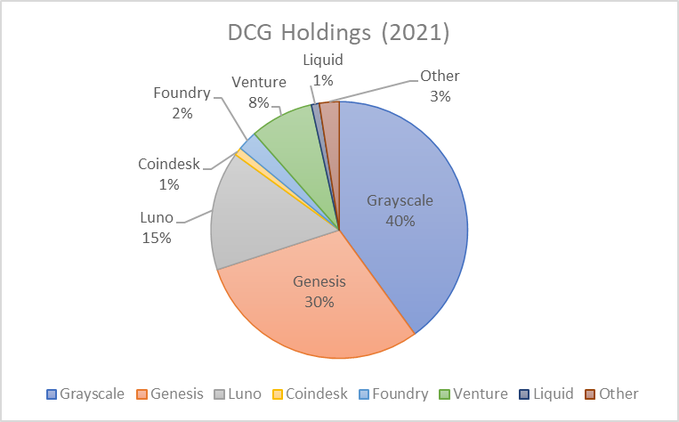

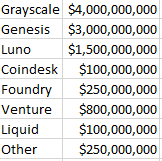

En supposant que les frais annuels préférentiels de DCG soient de 500 millions de dollars, et en appliquant un multiple de 8 fois la valeur, cela donnerait à Grayscale une valorisation d'environ 4 milliards de dollars. Supposons également que les autres activités majeures de Genesis valent environ 3 milliards de dollars.

On peut aussi deviner que leur acquisition de Luno représente au minimum une valeur comptable d'au moins 1 milliard de dollars.

Leurs investissements historiques, je suppose, représentent environ 200 millions de dollars en espèces investis, avec potentiellement une valeur comptable de 800 millions de dollars au moment de l'investissement, car c'était en plein marché haussier.

Donc, je pense que nous cherchons quelque chose comme cela en termes de répartition.

De l’extérieur, ces chiffres sont approximatifs, mais ils nous aident à évaluer à quoi ressemble leur portefeuille de capital-risque.

À présent, nous savons quelques choses :

-

La liquidité a chuté de plus de 70 % ;

-

Les dépréciations des investissements en capital-risque sont sévères et lentes ;

-

Ils semblent pressés ;

-

Les revenus publicitaires ont également fortement baissé dans ce domaine.

Reconsidérons donc :

-

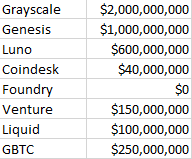

L'encours géré par Grayscale a diminué, donc les revenus sont plutôt de l'ordre de 200 millions de dollars/an, avec un multiple inférieur, donc une valeur probable autour de 2 milliards de dollars.

-

Si vous observez l'évolution du marché privé, Luno pourrait également perdre 50 % de sa valeur.

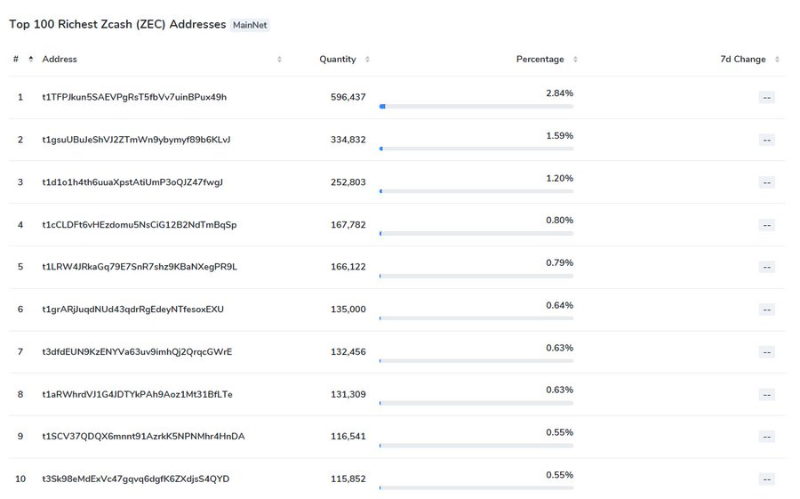

Si nous examinons le détenteur maximal de chaque monnaie (hormis BTC/ETH) qu'ils détiennent en liquidités, en supposant qu'ils figurent parmi les 10 premiers détenteurs, cela représente environ 50 millions de dollars, ainsi que potentiellement 50 millions supplémentaires en ETH/BTC.

Nous savons qu'ils détiennent au moins 250 millions de dollars en actions GBTC, donc supposons que les frais se soient accumulés à ce montant.

Nous savons que CMC a été vendu à Binance pour 400 millions de dollars en plein marché haussier — le trafic et la valeur ajoutée de Coindesk sont peut-être seulement le dixième de celui-ci, donc sauf si quelqu’un l’achète pour la marque, on peut ramener sa valeur à 40 millions de dollars.

Et honnêtement, on ignore si Foundry génère encore des profits ou existe toujours ; par prudence, je l’évalue à 0 dollar.

Cette analyse externe nous donne un aperçu global d’une valorisation totale de 4,4 milliards de dollars :

Compte tenu de l'effondrement actuel du marché, cette estimation semble encore optimiste, et il n'est pas étonnant qu'ils ne puissent pas lever 1 milliard de dollars sur cette base. Supposons donc qu'ils souhaitent prioritairement sauver Grayscale, Genesis et Luno.

Mais ils pourraient ne pas y parvenir, car ils doivent faire face à un problème de valeur comptable de 500 millions de dollars.

Étant donné la faible liquidité des marchés pour GBTC, ZEC, ETC, ZEN et toutes leurs autres positions liquides, je serais surpris s'ils obtenaient plus de 75 % de la valeur comptable de nombreux actifs, et leur vente exercerait une forte pression vendeuse sur un marché déjà fragile.

Leur portefeuille de capital-risque est si bas parce que beaucoup de leurs meilleurs investissements ont déjà été désengagés lors du précédent cycle — le portefeuille actuel est assez médiocre.

Ainsi, pour lever 1 milliard de dollars, ils semblent devoir :

-

Vendre certaines participations ;

-

Vendre tout le portefeuille de capital-risque ;

-

Vendre toutes les liquidités ;

-

Vendre Luno/Coindesk/Foundry (s'ils ont encore une valeur).

Et espérer que leur valeur soit élevée.

Peut-être auront-ils de la chance, quelqu’un fera une offre généreuse, ou réussiront-ils à céder une partie de Grayscale ou Genesis à une grande entreprise comme Fidelity. Mais ils pourraient devoir abandonner presque tout le reste pour se sauver.

Mon hypothèse est la suivante : s’ils ne bouclent pas un tour de financement cette semaine, la majorité de leurs actifs sera vendue. S’ils ne parviennent pas à obtenir rapidement des fonds, ils devront envisager de scinder complètement Grayscale.

C’est un modèle de risque intéressant, car nous ignorons encore s’ils sont endettés ou non.

Mais nous savons que, s’ils ne parviennent pas à lever des fonds, l’impact sera massif, ce qui justifie pleinement que nous construisions un modèle de risque autant que possible.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News