Bankless : Pourquoi pensons-nous que l'ETH a 99 % de chances de dépasser le BTC ?

TechFlow SélectionTechFlow Sélection

Bankless : Pourquoi pensons-nous que l'ETH a 99 % de chances de dépasser le BTC ?

Ethereum génère désormais davantage de revenus et renforce considérablement sa position dans la concurrence avec le BTC. Cela signifie-t-il que la capitalisation boursière de l'ETH dépassera finalement celle du BTC ?

Rédaction : Ryan Berckmans

Traduction : TechFlow

La fusion est terminée, la macroéconomie du jeton Ethereum a changé radicalement, et l'offre d'ETH a considérablement diminué.

Ethereum génère désormais davantage de revenus et renforce fortement sa position dans la concurrence face au BTC.

Cela signifie-t-il que la capitalisation boursière de l'ETH finira par dépasser celle du BTC ?

Bien sûr, ceux d’entre nous qui possédons de l’ETH comme moi espèrent que cela se produise, mais au-delà de nos intérêts économiques personnels, cela profite-t-il à l’ensemble de la cryptomonnaie ? Quel est le problème avec le fait que BTC domine ? Jusqu’à présent, cela n’a-t-il pas fonctionné correctement ? Et si c’est bénéfique pour la cryptomonnaie, pourquoi cela ne s’est-il pas encore produit ?

Ces questions sont étroitement liées, et il serait peut-être préférable de les aborder en examinant en détail les rendements du BTC.

Fiable ne veut pas dire investissable

BTC est l'actif neutre le plus fiable. Cela tient au fait que le protocole Bitcoin est mature, inchangé, et que la preuve de travail, grâce à sa simplicité et à son historique éprouvé, réduit substantiellement les risques.

Au fil des ans, il a résisté à des dizaines de tentatives infructueuses de certaines organisations cherchant à modifier unilatéralement le code source de Bitcoin ou à augmenter l'échelle de ses nœuds. Quelles que soient les intentions initiales de Satoshi Nakamoto, la fiabilité du BTC est devenue une proposition de valeur intrinsèque centrale.

Toutefois, la fiabilité du Bitcoin ne signifie pas que cet actif conservera sa valeur, ni qu’il accumulera de la valeur en pouvoir d’achat ou en monnaie fiduciaire.

Au contraire, la conception fondamentale du Bitcoin, non programmable et sans valorisation directe pour les détenteurs, combinée à la structure coûteuse de son minage, entraîne une fuite massive de valeur.

C'est pourquoi, dans le cas du Bitcoin, être fiable n'équivaut pas à être un bon investissement.

Ayant posé ce contexte, commençons par examiner les performances historiques du BTC afin de comprendre comment il fonctionne.

Que s'est-il passé en 2016 ?

Entre 2013 et 2016, si vous aviez acheté bas et vendu haut, le rendement du BTC était d’environ 6 fois.

Mais si vous aviez acheté du BTC au sommet de 2013 et vendu en 2016, vous n’auriez rien gagné — zéro.

Après 2016, la situation devint complètement différente. Si vous aviez acheté du BTC en 2016 et conservé jusqu'à aujourd'hui, vous auriez gagné entre 20 et 40 fois. Et si vous aviez acheté au creux de 2016 puis vendu au nouveau sommet de 2021 ? Vous auriez gagné 130 fois votre mise.

On pourrait objecter : « Avant 2016, c’était l’âge sombre des cryptomonnaies, cela n’avait pas d’importance, on commençait tout juste. »

Êtes-vous sûr que cela explique tout ?

Qu’est-ce qui s’est produit autour de 2016 pour que le BTC performe mieux depuis lors ? Y a-t-il eu un changement dans Bitcoin lui-même avant ou après 2016 qui a généré ces rendements énormes ?

En réalité, Bitcoin n’a pas changé — après tout, ne pas changer fait partie intégrante de ses caractéristiques, et constitue même une composante clé de sa fiabilité supérieure.

Certes, le réseau Lightning a été lancé après 2016, mais il a eu presque aucun effet notable.

Quoi d’autre s’est-il produit aux alentours de 2016 pouvant libérer le potentiel du Bitcoin ? Ou bien, le BTC aurait-il fait mûrir quelque chose d’invisible, qui aurait éclos en 2016 ?

Toutes ces explications sont peu crédibles. L'idée que Bitcoin aurait évolué ou libéré son potentiel autour de 2016 ne peut simplement pas être justifiée par les récits et chiffres observés ces dernières années.

BTC a surfé sur la vague du Web3

Alors, qu’est-ce qui s’est réellement passé ?

À mon avis, le fait le plus cohérent avec les récits historiques et les données est que, depuis 2016, chaque grand catalyseur du marché des cryptomonnaies a été alimenté par la promesse ou la réalisation d'applications Web3 — dont Bitcoin ne supporte aucune.

En 2016, un petit projet appelé Ethereum a commencé à connaître un succès fulgurant, visant à transformer les blockchains publiques en ordinateurs généralistes.

Jusqu’à présent, le BTC n’a fait que surfer sur la vague gigantesque des applications réellement utiles créées par la communauté Ethereum (et quelques autres).

À ce stade, les partisans du BTC ou les investisseurs en panier de cryptomonnaies pourraient raisonnablement répliquer : « Attendez, si BTC n’est qu’un spectateur, pourquoi les investisseurs l’achètent-ils ? Aujourd’hui, la dominance du BTC est d’environ 38 %. Plaisantez-vous ? Pensez-vous vraiment qu’une capitalisation de 400 milliards de dollars soit une erreur ? »

Oui, c’est exactement ce que je dis, et je vais m’efforcer de le démontrer ci-dessous.

C’est pourquoi BTC est un investissement insoutenable, pourquoi il est possible que la capitalisation de l’ETH dépasse celle du BTC, et pourquoi cela serait bénéfique pour les cryptomonnaies — car cela éliminerait un actif non investissable en tant que leader de notre industrie.

Un investissement insoutenable

Bitcoin correspond parfaitement à la définition d’un investissement insoutenable.

Si nous examinons sérieusement l’utilisation que fait Bitcoin de la preuve de travail, il est difficile de remettre en question la durabilité du BTC en matière de préservation ou d’accumulation de valeur.

Les frais du Bitcoin sont versés directement aux mineurs, sans apporter aucune accumulation de valeur aux détenteurs de BTC. Cela signifie que BTC ne génère aucun revenu, surtout compte tenu du coût élevé du minage.

Avant la halving de 2024, le taux annuel d’inflation du BTC était d’environ 2 %. Cela semble acceptable — quel problème y a-t-il avec seulement 2 % d’inflation ?

Le problème est que dans la preuve de travail, l’inflation (l’émission) représente la consommation directe la plus immédiate du capital valorisé par le BTC. Ajoutez à cela une liquidité faible sur le prix au comptant, ce qui signifie que la vente de BTC par les mineurs nuit gravement à sa capitalisation boursière.

À moyen terme, en moyenne, les mineurs doivent vendre la majorité du BTC qu’ils gagnent, car ils doivent dépenser jusqu’à 1 dollar en matériel et en énergie pour concurrencer 1 dollar de BTC. C’est un énorme problème pour le BTC (tout comme cela l’était pour l’ETH avant la fusion d’hier), car vendre X % de l’offre nuit à la capitalisation boursière bien plus que X %.

Selon certaines estimations, vendre 1 dollar de BTC pourrait faire perdre entre 5 et 20 dollars à sa capitalisation boursière.

Le secret de polichinelle dans les cryptomonnaies est que vous ne pouvez pas vendre plus qu'une petite fraction de l'offre totale au prix au comptant — le carnet d'ordres est mince, la liquidité faible.

Par conséquent, tout le monde ne peut pas vendre au prix du jour ; ainsi, par définition, les mineurs consomment continuellement une ressource rare par leurs ventes répétées.

Autrement dit, les mineurs de BTC ne vendent peut-être que 2 % de l'offre totale chaque année, mais leur entrée nette en monnaie fiduciaire excède largement 2 % par an. Comme les frais du BTC sont faibles et vont entièrement aux mineurs, deux effets importants peuvent échapper à de nombreux détenteurs de BTC :

1. En moyenne, il faut que d’énormes quantités de BTC soient achetées quotidiennement pour maintenir le prix stable. En 2021, environ 46 millions de dollars de flux nets en monnaie fiduciaire étaient nécessaires chaque jour pour stabiliser le prix du BTC. Autrement dit : « J’ai cet investissement phénoménal pour vous, il suffit que 46 millions de dollars de nouveaux capitaux arrivent chaque jour pour éviter de perdre notre mise… »

2. Lorsqu’un investisseur BTC réalise un gain de 50 %, ou 5 fois, ou 40 fois, ces profits proviennent exclusivement de nouveaux entrants. Aucun revenu significatif provenant des frais n’est reversé aux détenteurs, aucune application significative n’existe sur Bitcoin, et en raison du coût du minage, le prix du BTC ne peut pas se stabiliser seul. Par conséquent, toute personne achetant du BTC à un nouveau sommet ne peut pas gagner d’argent de façon durable.

Déséquilibre social

Qui achèterait intentionnellement un investissement à long terme insoutenable ? Qui recommanderait de l’acheter ? L’an dernier, le BTC a atteint une capitalisation globale de 3 000 milliards de dollars avec une dominance d’environ 40 % — comment en sommes-nous arrivés là ?

À ma connaissance, quelques types distincts d’acheteurs ont probablement conduit les capitaux vers le BTC, chacun avec ses propres raisons, et la plupart ignorant le véritable profil de risque de leur investissement. Voici quelques catégories d’investisseurs :

1. Les nouveaux entrants achètent du BTC. Par exemple, des hedge funds chevronnés passant au Web3, des investisseurs institutionnels à long terme, des personnes ultra-riches et des particuliers. Ces nouveaux venus arrivent dans le Web3 — statistiquement, davantage pendant les phases haussières — ils sont enthousiastes, savent que les cryptomonnaies sont nouvelles et complexes, et allouent raisonnablement une part proportionnelle aux principales crypto-actifs selon leur capitalisation.

« Proportionnellement » est un terme d’investissement signifiant ici : « Je vais acheter en fonction des proportions actuelles de la capitalisation boursière. » Ces nouveaux arrivants sont souvent les futurs moutons sacrifiés, les victimes de l’investissement insoutenable qu’est le BTC.

2. Les investisseurs à long terme achètent du BTC. Ce sont peut-être des pionniers crypto (OG), ou des VC ayant plus de relations et de capital. Ils achètent du BTC parce qu’ils n’ont effectivement pas confiance — ou ne veulent pas avoir confiance — dans l’orientation future du secteur, et ils ne souhaitent pas être perçus comme ayant tort. Pire encore, ces personnes sont souvent des figures d’autorité qui jouent un rôle clé dans l’encouragement des nouveaux entrants à investir dans le BTC.

3. Les spéculateurs achètent du BTC. Ils pourraient tout vendre au prochain sommet. Ce sont généralement les personnes les plus intelligentes, aguerries ou avides parmi les OG crypto, les VC et les financiers passant au Web3. Toutefois, ils estiment qu’il faut éviter la controverse et promouvoir activement Bitcoin pour le bien commun (souvent aussi pour leur propre intérêt).

Ils pensent que si le BTC s’effondre, cela causerait de lourdes pertes aux plus grands et puissants investisseurs du secteur, ce qui nuirait à tout l’écosystème et à leurs portefeuilles.

4. Les traders. Ils achètent du BTC et recyclent leurs profits en BTC, considérant celui-ci comme la monnaie de réserve de facto des cryptomonnaies. Les traders suivent simplement la tendance, sachant qu’à l’ère actuelle, le BTC résiste mieux en période de crise, mais performe moins bien en phase haussière. Leur horizon est très court : ils utilisent le BTC comme base arrière pour jouer des jeux plus risqués. D’une certaine manière, les traders sont les acheteurs de BTC les plus rationnels, ou du moins les moins destructeurs.

5. Les natifs BTC. Ce sont les fans inconditionnels du BTC, convaincus que BTC est la monnaie la plus fiable de l’histoire humaine. Ils croient non seulement en la fiabilité supérieure du BTC, mais aussi que cette fiabilité se traduira nécessairement par un excellent investissement à long terme, voire le meilleur investissement crypto ajusté au risque à ce jour.

Parmi ces cinq catégories d’acheteurs BTC, seuls les natifs BTC auraient une chance de rester après l’effondrement de sa dominance. Dans l’ensemble, les acheteurs de Bitcoin participent à l’un des jeux spéculatifs les plus importants de la finance moderne, et parmi eux, seuls les spéculateurs ont une vague compréhension de la nature de ce jeu.

Certes, cette classification des acheteurs BTC est simplifiée, mais je pense qu’elle est utile. À ce stade, les partisans et les sceptiques du BTC se sentent probablement redoublés de confiance :

« Puisque tu affirmes que le BTC est voué à l’échec comme instrument d’investissement, alors pourquoi l’ETH ne l’a-t-il pas déjà surpassé ? »

Parce que : les chiffres. Voilà pourquoi.

Historiquement, les mineurs d’ETH ont été rémunérés beaucoup plus que les mineurs de BTC. Si les structures de coût des deux chaînes avaient été inversées — si les mineurs BTC avaient gagné ce que gagnent les mineurs ETH, et vice versa — ou si la fusion avait eu lieu il y a deux ans, je pense que la capitalisation de l’ETH aurait déjà dépassé celle du BTC.

Examinons ces chiffres...

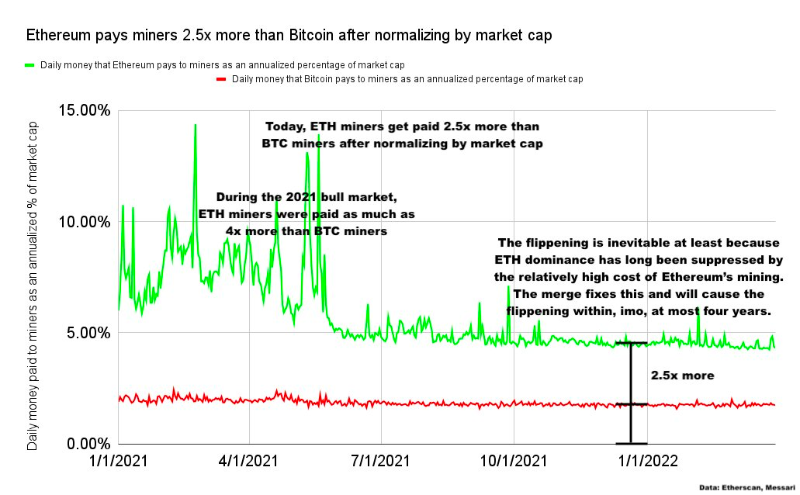

Sur les épaules lourdes des géants

Si la vente par les mineurs est importante — et elle l’est, comme indiqué ci-dessus — alors le fait que, ces dernières années, les mineurs d’ETH aient été rémunérés entre 2,5 et plus de 4 fois davantage que les mineurs de BTC (après normalisation par capitalisation) est également crucial :

L’an dernier, les mineurs de BTC ont reçu 16,6 milliards de dollars de rémunération, contre 18,4 milliards pour les mineurs d’ETH.

Inversement, si nous avions échangé les structures de coût du Bitcoin et d’Ethereum l’an dernier, les mineurs d’ETH auraient gagné et vendu environ 6 milliards de dollars, tandis que les mineurs de BTC auraient gagné et vendu environ 50 milliards de dollars.

C’est un point essentiel, alors permettez-moi de le répéter : l’an dernier, les mineurs d’Ethereum ont gagné et vendu 1,8 milliard de dollars de plus en ETH que les mineurs de Bitcoin en BTC. Si nous imaginons un échange inverse des structures de coût entre les deux chaînes, rien qu’en 2021, les mineurs de BTC auraient gagné et vendu environ 44 milliards de dollars de plus en BTC que les mineurs d’ETH en ETH.

Pour illustrer cela : en 2021, Ethereum avait un coût d’exploitation très élevé par rapport au Bitcoin. Si la situation était inversée, Bitcoin aurait eu besoin d’un afflux net supplémentaire d’environ 45,8 milliards de dollars en monnaie fiduciaire (c’est-à-dire de nouveaux acheteurs de BTC) pour maintenir les capitalisations des deux chaînes identiques à aujourd’hui, toutes choses égales par ailleurs.

Ces chiffres extrêmement élevés — notamment la pression de vente plus forte des mineurs sur l’ETH relativement à sa capitalisation — constituent un facteur clé expliquant pourquoi le dépassement n’a pas encore eu lieu.

Aucun empereur n’est éternel

Que va-t-il se passer ensuite ?

Ethereum passe à la preuve d’enjeu avec la fusion, éliminant ainsi la vente forcée des mineurs. Nous sommes désormais sur la voie d’un modèle à revenus positifs, de l’extension avec les L2, et le Web3 se généralise à l’échelle mondiale.

Ethereum est devenu une économie productive et positive.

Dans les années à venir, pour les raisons exposées ci-dessus, je pense que l’ETH a 99 % de chances de dépasser le BTC, le 1 % restant étant constitué d’incertitudes inconnues, par exemple : des extraterrestres apparaissent et nous forcent à utiliser uniquement le BTC comme monnaie mondiale.

La rentabilité de l’ETH, le faible coût de la validation, la croissance massive des dApps, et l’ambiance favorable apportée par une neutralité crédible feront entrer notre secteur dans une ère post-BTC.

La chute de Rome

Ce jour-là sera explosif et spectaculaire.

Bien sûr, nous pourrions ne dépasser que brièvement. Mais à long terme, il s’agit d’une transition unidirectionnelle vers le statut d’antiquité d’investissement crypto pour le BTC.

Malheureusement, les investisseurs en cryptomonnaies et Web3 pourraient subir de lourdes pertes lors du lent déclin ou de l’effondrement violent du BTC.

Aujourd’hui, la probabilité de dépassement est proche de 50 %.

Au fur et à mesure que le ratio ETH/BTC monte lentement, nous atteindrons un point de rupture, puis ce ratio bondira en une journée de 70 % à 100 %, ou de 80 % à 120 %, ou vers tout autre résultat final, marquant l’adieu à l’ère du BTC.

Les bienfaits pour la cryptomonnaie : une nouvelle ère saine

Je suppose qu’au final, des années plus tard, nous tous — y compris la plupart des détenteurs actuels de BTC — regarderons en arrière et jugerons naïve l’idée que BTC pouvait rester en tête indéfiniment.

Le destin du BTC changera radicalement, devenant finalement un fossile vivant du monde crypto. Et ce n’est que lorsque l’ETH sera devenu numéro un que commencera la véritable ère saine des cryptomonnaies.

Une ère respectueuse de l’environnement, aux coûts rationalisés, générant des profits à partir d’applications utiles, où le Web3 deviendra omniprésent à l’échelle mondiale, où Ethereum deviendra la couche de règlement global — une ère d’égalité des chances pour toute l’humanité.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News